外汇储备对货币政策有效性影响的实证分析

2018-01-13 01:58刘睿伣程惠芳

统计与决策 2017年24期

刘睿伣,程惠芳

0 引言

货币政策一直是各国政界、经济理论界关注的热点与焦点问题,它承载着一国经济发展的重要目标,其有效运行是一国经济可持续发展不可或缺的基本条件。作为经济发展的重要指标,FER对一国货币政策的有效实施影响巨大。在我国经常项目已放开、资本项目在今后一段时间内仍实行管制,银行结售汇制未变的背景下,外汇储备规模连年增加。为了使人民币汇率保持稳定,在基础货币的投放中外汇占款的比例达到50%左右,货币供给与日俱增,加大了通货膨胀的压力。对此,央行采取各种外汇冲销手段而收效甚微,给货币政策的有效实施带来巨大的冲击:货币政策的运行受到外汇储备增量的制约,被动实施,独立性被削弱,有效性大为降低,央行陷入不断超发货币的恶性循环中。本文试图通过S-VAR模型(结构向量自回归模型)来量化分析外汇储备对我国货币政策有效性的影响,据此有针对性地提出实质性的政策建议来促进货币政策的有效实施,使得我国经济内外均衡发展。

1 模型构建、变量选取和数据说明

1.1 模型构建

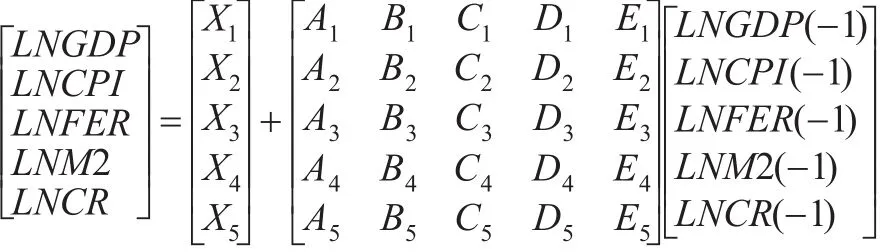

分别对GDP、CPI、FER、M2、CR这五个变量建立向量自回归模型,并整理成S-VAR模型,如公式(1)所示:

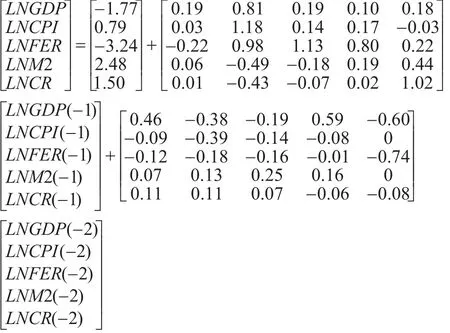

根据所查找的数据,利用Eviews6.0软件对公式(1)进行回归,结果如下:

1.2 变量选取及说明

本文根据建模情况选取变量,如表1所示。

表1 变量选取及说明

1.3 数据来源及处理

表1的FER、M2、CR三个变量的数据取值分别来自中国人民银行网站历年统计数据中的货币统计概览中的外汇储备报表、货币供给量、货币当局资产负债表;GDP数据取值来源于中华人民共和国统计局统计数据;CPI数据来源于东方财富网,其中CPI的季度数据为月度数据取平均值所得。由于GDP、FER、M2、CR四个变量存在明显的季节变化趋势,故在计量分析前做了季节调整处理,采用Eviews6.0软件中的Tramo/Seats方法;对这五个变量全部取自然对数以克服异方差性;根据AIC和SC标准选择滞后期为2;样本数据区间为2001—2015年的季度数据。

2 实证分析

2.1 模型分析结果

(1)前两期的M2对GDP的影响最大,影响系数为0.59,说明在其他变量不变的条件下,我国经济的持续增长,严重地依赖货币的发行。住房、医疗卫生、教育、股市等众多领域实行了货币化,助推了GDP的高速增长。其次是前一期的FER,对GDP的影响系数达到0.19。众所周知我国外汇储备自2001年以来连年实现双顺差,其主要来源于出口和FDI的引进,而这些又都是GDP的重要组成部分,金融危机前出口占GDP的比例高达50%以上。前一期的国内信贷对GDP的影响也很明显,影响系数达0.18,这与我国资本市场发展相对滞后,贷款依然是融资的主要手段有密切关系。

(2)从通货膨胀的影响因素来看,影响程度依次是前一期的CPI,前一期的M2和前一期的FER。M2、FER对通货膨胀也有显著影响,二者对CPI的上涨起到了一定的助推作用。

(3)前两期的FER对M2有比较显著的影响,影响系数为0.25。这说明外汇储备对货币供给量确实影响较大。FER剧增导致外汇占款比例加大,严重扰乱了基础货币的发行,加大货币供给量。

(4)前一期的外汇储备与金融机构的贷款之间是负相关,二者的相关系数为-0.07。这是因为央行采取外汇冲销政策,使得国内信贷规模大幅减少,降低了货币政策的有效性。

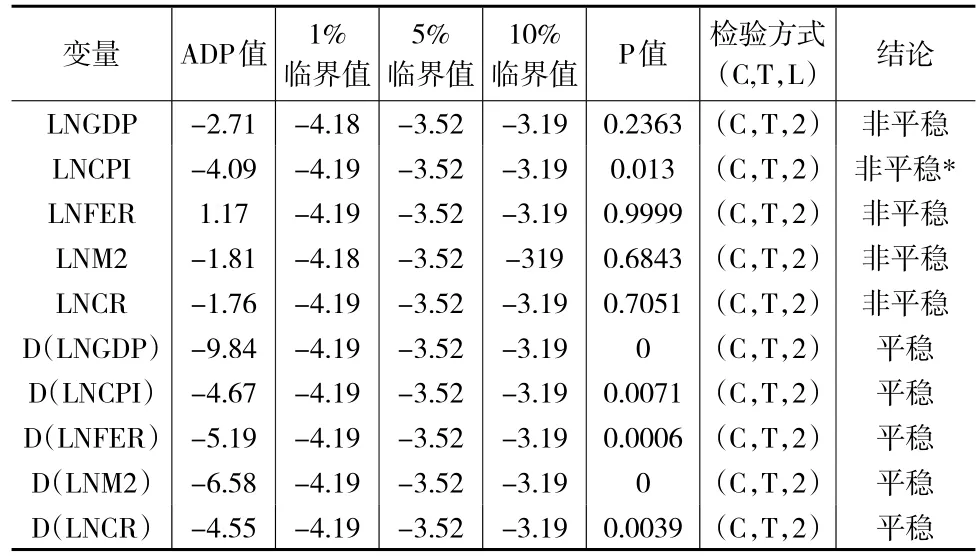

2.2 变量的时间序列平稳性检验

本文运用扩展的ADF检验法,对取对数的五个变量以及它们的一阶差分序列进行平稳性检验。滞后阶数为2,检验结果见表2。

表2 各变量ADF单位根检验结果

由表2可知,五个变量中只有LNCPI一个变量在5%和10%的显著性水平下是平稳的,在1%的显著性水平下,这五个变量都是非平稳的;五个变量都是一阶单整的,是I(1)序列。

2.3 协整检验

根据Eviews6.0软件对数据进行协整检验,Johansen协整检验结果如表3所示。

表3 Johansen协整检验结果

表3的协整检验结果表明:以上五个变量的T统计值在5%的显著性水平上均大于临界值,由此可以得出结论:这五个变量之间保持长期协整均衡的关系。

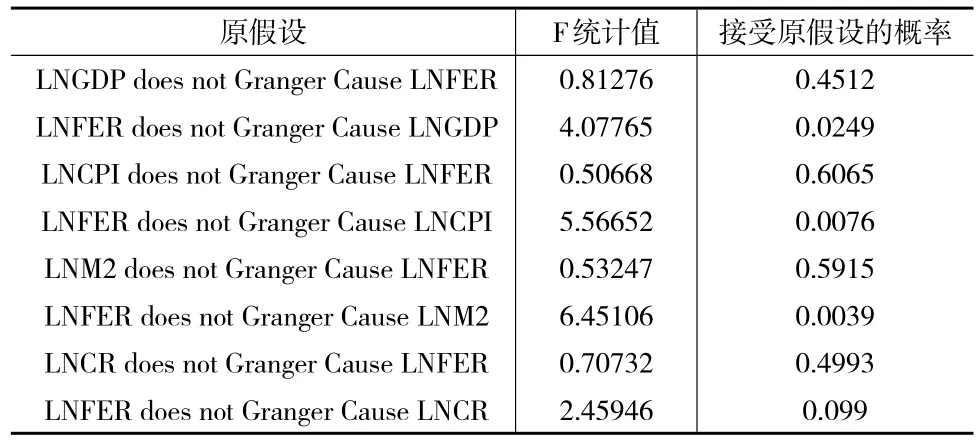

2.4 格兰杰因果检验

格兰杰因果检验(样本数据:60个;滞后期:6个月),验结果见表4。

表4 格兰杰因果检验

从表4可以看出,LNFER不是LNGDP、LNCPI、LNM2和LNCR的格兰杰原因的概率分别是2.49%、0.76%、0.39%、9.9%,而LNGDP、LNCPI、LNM2和LNCR不是LNFER的格兰杰原因的概率分别达到45.12%、60.65%、59.15%、49.93%。即FER与GDP、CPI、M2、CR之间存在单向的格兰杰因果关系,即FER是GDP、CPI、M2、CR变化的格兰杰原因,而它们不是FER变化的格兰杰原因。

3 结论

根据S-VAR模型回归结果及各种检验分析得出以下结论:外汇储备对GDP、CPI、M2、CR都具有显著的影响。短期来看,由于外汇冲销手段的使用,外汇储备对上述四个变量的影响有所抑制,但仍比较大,外汇储备对GDP、CPI、M2整体来讲是正向的,对CR的影响是负的。这说明FER的快速增长加大了货币供给量和CPI的上升,而GDP的增长也是以货币的增发而保持连年的高速增长。这与我国的现实情况相符,我国长期以来以出口导向为主,创造了大量的经常项目顺差。由此可以判断出,外汇储备的快速增长,无论是对货币政策的中介目标,还是工具最终目标,都产生了重要的影响,使得央行无法主动控制货币供给量、外汇冲销收效甚微、通货膨胀水平加大,经济增长建立在货币超发的基础上,降低货币政策的有效性。

[1]Kasman A,Ayhan D.Foreign Exchange Reserves and Exchange Rates in Turkey:Structural Breaks,Unit Roots and Co Integration[J].Economic Modelling,2008,(25).

[2]Gosselin M A,Parent N.An Empirical Analysis of Foreign Exchange Reserves in Emerging Asia[J].Printed in Canada on Recycled Paper,2005,(12).

[3]Hutchison M,Sengupta R,Singh N.India’s Trilemma:Financial Liberalization,Exchange Rates and Monetary Policy[J].The World Economy,2012,(1).

[4]Smets F,Wouters R,Openness,Imperfect Exchange Rate Pass-through and Monetary Policy[J].Journal of Monetary Economics,2002,(5).

[5]王永利.关于国家外汇储备相关问题的探讨[J].国际金融研究,2015,(8).

[6]杨兴全,李万利.货币政策、外部融资依赖与现金持有创新平滑作用[J].贵州财经大学学报,2016,(3).

[7]宋翠玲,乔桂明.国际短期资本流动对货币政策有效性的影响分析——基于VAR模型和脉冲响应函数的研究[J].审计与经济研究,2014,(5).

[8]刁节文,章虎.基于传导机制的中国货币政策有效性研究[J].经济问题探索,2012,(1).

[9]孙永强,巫和懋,戴金平.资本市场开放对我国货币政策有效性的影响[J].经济学家,2013,(4).

[10]陈其安,杜方舟.外汇储备与人民币汇率的联动影响机制——基于汇改前后中国货币政策和国际贸易的实证研究[J].经济问题探索,2014,(7).

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

金融周刊(2018年2期)2018-12-26

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国财政年鉴(2017年0期)2017-07-04

中文信息(2017年3期)2017-05-22

中国财政年鉴(2016年0期)2016-06-05

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16

中国新闻周刊(2014年5期)2014-02-17