交叉上市、投资者关注与企业创新

——基于沪深A股上市公司的实证研究

2018-01-17 08:16余威,宁博

外国经济与管理 2018年1期

余 威, 宁 博

(1. 厦门大学 管理学院,福建 厦门 361005;2. 厦门大学 经济学院,福建 厦门 361005)

一、 引 言

现代经济增长理论表明,技术进步和知识创新是决定经济增长的重要因素(Romer,1990)。企业作为衡量国家创新水平的微观单位,其创新能力向来被学术界所关注。既有研究认为企业创新受众多因素影响,除了资产规模(Acs和Audertsch,1988)、经营风险(Caggese,2007)和治理水平(Lin等,2011)等内部因素外,还有财政补贴(Hall,1993)、金融发展水平(Chava等,2013)、社会资本存量(Akcomak和terWeel,2009)等外部动因。除此之外,创新活动还需有良好的制度背景和市场环境提供保障(潘越等,2015)。然而相比西方国家相对完善的市场制度,中国的金融、法制系统尚不健全(Allen等,2005),对企业创新所需的正式制度支持有限,促使部分企业选择全球化的战略布局以寻求长效的发展模式。部分企业(如华为、海尔)通过在海外设立研发机构,主动借助发达的市场环境促进创新;另有企业通过境外上市引入发达资本市场的积极因素,从而提高企业自身的市场竞争力。境内外资本市场存在较多的差异,仅从资本市场参与者的角度来看,境内投资者多以个体投资者为主,注重短期回报(刘维奇和刘新新,2014),而境外投资者则以机构投资者为主,更注重股票价值的长期增值,对于失败的容忍度也相对更高(廖理等,2013)。两类投资者不同的价值追求对企业管理者形成了截然不同的激励机制。那么,这种激励机制的差异是否作用于高风险、高投入的企业价值增值活动(Del Monte和Papagni,2003),这是本文关注的核心问题。

企业境外上市的方式可分为“仅在境外上市”和“同时在境内和境外上市”(即“交叉上市”)两类,然而境内外资本市场在财务报表的编报规则方面存在差异,学术研究难以对“仅在境外上市”和“仅在境内上市”的企业进行直接比较,而交叉上市企业同时实现境内外挂牌上市,可以在境内市场获取标准统一的财务信息,这为研究的开展提供了便利。本文选取2007—2014年在沪深A股、A+H股和A+B股上市的企业(金融类企业除外)为考察对象,综合运用倾向得分匹配法(PSM)和多元线性回归模型,从投资者关注视角深入探讨交叉上市与创新活动间的内在关联,以便为解决我国上市公司创新不足的问题提供思路。研究结果显示,与仅在A股上市的企业相比,交叉上市企业具有更高的创新投入水平。在区分了交叉上市类型后发现,交叉上市对企业创新活动的促进作用仅存在于A+H股交叉上市公司,而对A+B股交叉上市公司并不显著,由此说明境外投资者关注对企业创新活动的影响重大。进一步以境内外投资者持股比例测度投资者关注的异质性,证实了境外投资者关注是促进企业创新投入的一条外部激励机制。

本文的贡献在于:(1)交叉上市企业一般是行业内的明星企业,在政府政策的引导和支持下实现交叉上市,这使研究设计可能存在样本选择问题,为此,本文使用倾向得分匹配法(PSM)解决了中国企业境外上市预选制度造成的内生性问题,合理的研究设计提升了本文研究结论的说服力;(2)丰富了创新动因研究的有关文献,首次从境内外投资者关注差异的视角阐述交叉上市对企业财务行为的影响,证实引入境外投资者有助于提升企业的创新力,且境外投资者注重创新带来的长期价值回报可作为合理的解释机制;(3)有助于理解中国市场正式制度不完善条件下的企业创新行为,为监管层制定长效的创新激励机制提供了经验参考。一方面,投资者过度关注短期回报的市场投机氛围成为企业创新发展的桎梏,监管部门应当重点引导建立以机构投资者为主的投资者结构市场,为企业创新构建有效的市场激励机制;另一方面,监管层应鼓励上市公司积极参与境外资本市场活动,不仅能保证国内资本市场活力,同时有助于提升企业的创新竞争力。此外,当前交叉上市企业多以国有产权控股企业为主,通过引入境外投资者有利于提升国有企业的经营效率,对推动国有企业的深化改革大有裨益。

二、 理论基础与研究假设

企业通过交叉上市实现在多个市场挂牌上市,往往受来自两个或两个以上资本市场投资者群体的关注。投资者关注作为上市公司的一种外部治理机制,已被学术界广泛讨论(权小锋和吴世农,2010;宋双杰等,2011;孟则,2016)。通常认为,国内资本市场多以个人投资者为主,当资本市场中个人投资者比例过高时,市场极易出现追涨杀跌等现象(De Long等,1990;史永东和王谨乐,2014),市场情绪偏向投机(廖理等,2013;刘维奇和刘新新,2014)。相比之下,中国香港和欧美国家的资本市场发展相对成熟,市场参与者以机构投资者为主,投机行为相对较少。另外,相对境外投资者而言,境内投资者的获利能力和抗风险能力较弱,对企业经营活动失败的容忍度也相对较低;境外投资者在投资过程中采用分散化的组合方法有效提升了风险对抗能力,对企业经营活动失败具有较高的容忍度。

创新活动作为提升企业价值的重要途径(林慧婷和王茂林,2014;Del Monte和Papagni,2003),其高风险、高投入及收益不确定的特点,可能引致境内外投资者截然不同的投资选择。与关注短期利益、对企业创新活动持保守态度的境内投资者不同,境外投资者更注重企业的长期价值,更倾向于投资那些热衷于创新活动而保持企业长期发展的企业,两类投资者不同的价值追求对企业管理者形成了截然不同的激励机制,进而影响企业管理层的创新决策。本文认为,在多个资本市场投资者关注作用下,交叉上市企业比仅在国内上市的企业要更加注重企业的创新活动。基于以上分析,本文提出假设1如下:

假设1:相比仅在A股上市的企业,交叉上市企业的创新投入水平更高。

为进一步探索交叉上市对企业创新活动的作用机理,本文借鉴程子健等(2012)的研究方法,以企业选择交叉上市的地点为依据,并参考上市地点、法律制度和投资者保护等诸多因素,将交叉上市企业区分为两类:A+H股交叉上市企业和A+B股交叉上市企业。前者指某一企业在内地A股和香港H股实现挂牌上市,受内地和香港资本市场的双重监管,同时面临来自境内外投资者的监督和制约;后者仅在沪深证券交易所的A、B股板块发行股票,受中国证监会的管理和内地法律的约束,其投资群体主要由国内个体投资者构成,与仅在A股上市的企业无明显差异。

实现不同地点交叉上市的企业所面临的投资者群体具有明显的差别,即相较于A+B股交叉上市企业,A+H股交叉上市公司因实现了真正意义上的跨境上市,即在接受内地投资者关注的同时,还面临来自境外资本市场投资者群体的关注。境外投资者娴熟的投资技术和成熟的投资策略,使其更偏好投资具有长期发展的企业(廖理等,2013),而创新活动作为企业可持续发展的信号,极有可能成为境外投资者判断企业是否值得投资的依据。而A+B股交叉上市企业的投资者群体与A股上市公司无明显差别,即无论是A股投资者亦或B股投资者都更重视投资的短期收益,对于企业的创新投入无特别偏好。因此,企业通过A+H股交叉上市和A+B股交叉上市引入截然不同的外部投资者,作用在企业管理层对于创新投资决策问题上,可能存在显著的差异。基于以上分析,本文提出假设2如下:

假设2:相比仅在A股上市的企业,交叉上市促进企业创新投入的效果存在于A+H股交叉上市公司之中,在A+B股交叉上市公司中不明显。

已有的研究认为,投资者关注是指投资者因企业特定的引人关注的事件,对相应的股票产生一定程度的反应(Engelberg等,2009),最为直接的表现是对目标股票的持有或抛售,以及持有股票数量的反应。投资者基于获利目的持有公司股票而成为股东后,便有动机去影响企业的经营决策,且影响力随着持股比例的增加而增强,甚至成为公司控股股东而直接作用于企业的经营决策。

企业通过交叉上市实现在多个资本市场挂牌后,需要向内地投资者发行A、B股及境外投资者发行H股股票,不同类型的股票持有实际上反映了不同群体的投资者关注。对于持有H股的境外投资者而言,因更重视企业长期发展前景而偏爱选择具有创新活动的企业,这成为企业管理层开展创新活动的外部激励,随着境外投资者持股比例的进一步增加,境外投资者对于企业管理层创新活动的影响也随之增加。而持有B股的境内投资者,更关注短期的收益而偏爱短期增值的股票,对企业是否开展创新活动持漠不关心的态度。因此,B股持有比例的多少并不直接影响企业的创新决策。基于此,本文提出假设3如下:

假设3:企业的创新投入与H股持有比显著正相关,与B股持有比无明显关系。

三、 研究设计

(一)样本与数据

选取2007—2014年沪深A股上市公司为研究对象,并按如下标准进行筛选:①剔除中小板、创业板上市公司;②剔除银行、保险等金融类上市公司;③剔除研究变量缺失的公司样本;④剔除当年被标记ST或*ST的公司样本。本文用零值替代未披露研发费用的样本,避免因剔除缺失样本对交叉上市研究的影响,并在稳健性检验部分剔除零值样本后,运用最小二乘法(OLS)进行回归检验。经处理,共获得1 196家上市公司的9 060条观测值。本文的研究数据除企业研发费用取自WIND数据库外,其余均取自CSMAR金融研究数据库。为获得稳健的研究结果,本文对所有连续变量进行上下5%分位的缩尾处理,并以公司层面聚类(CLUSTER)的方式对研究样本进行回归。

(二)变量测量

1. 因变量

学术界对企业创新水平的度量主要从研发费用和人力成本两个方面进行(Brown等,2009)。鉴于数据的可获得性,本文以上市公司年报披露的研发费用支出为度量指标,并除以当年年末总资产以控制规模对结果造成的影响。在文章稳健性检验部分,以研发费用支出与当年主营业务收入之比作为研究的代理变量。

2. 自变量

构建哑变量CLit度量研究样本是否为交叉上市公司:若公司实现了交叉上市,则赋值CLit为1,否则为0。区分交叉上市类型:若企业在A股和B股实现挂牌上市,则将该类别公司归类为A+B股交叉上市公司,赋值ABit为1,否则为0;若企业在A股和H股实现挂牌上市,则将该类别公司归类为A+H股交叉上市公司,赋值AHit为1,否则为0。考虑到法律体系、监管力度和投资者保护等诸多因素,本文将A+B+H股公司样本和实现内地与欧美发达国家资本市场同时上市的样本(例如,在美国实行ADR上市的公司样本)分类至A+H股交叉上市样本进行处理。进一步考察境内外投资者的持股比例,构建变量HPit,表示在A+H股交叉上市公司中H股占总流通股的比例,该数值越大,说明境外投资者关注度越高;同理,变量BPit表示B股占总流通股的比例。

3. 控制变量

参考孔宁宁和闫希(2009)、程子健和张俊瑞(2015)、Lewis(2015)等人关于交叉上市的研究成果,本文选择公司产权属性(SOEit)、前五大股东持股比例(H5it)和股权自由现金流(CFit)作为内部代理问题的指标,通常认为自由现金流水平高的国有企业存在严重的代理问题,抑制企业的创新投入。选择总资产收益率(ROAit)、主营业务增长率(GROWTH)、财务杠杆(LEVit)、规模(SIZEit)和公司年龄(AGEit)作为公司经营状况的控制变量,并进一步控制了资产流动性(LIQit),因为资产流动性高的公司,较易通过资产变现而获得货币资金,降低创新活动对现金流的依赖程度。此外,本文还控制了年度(YEARit)和行业(INDUSit)固定效应,及公司所在地宏观经济水平(GDPit)的影响。变量定义详见表1。

(三)模型设定

1. 主假设回归模型

借鉴已有的研究成果(Foucault和Gehrig,2006;Huang等,2013) ,本文构建回归模型(1),以检验假说1,即交叉上市公司比仅在A股上市公司具有更高的创新投入水平。在此基础上,本文替换研究变量(ABit,AHit),以此区分不同类型交叉上市对企业创新的影响。更进一步,本文以H股占比(HPit)和B股占比(BPit) 为测度指标,分别考察境内外投资者关注度差异对企业创新投入的影响。

鉴于因变量的数据特点(4 976个样本的创新投入为0,研发数据均大于0),本文选取TOBIT模型对样本进行回归,并在零值处以左端截尾处理。根据假设1,本文预期回归系数β1显著大于0,即交叉上市公司研发投入水平更高。在区分不同类型的交叉上市后,本文预期自变量AHit的回归系数显著为正,ABit的回归系数不显著,进而区分不同类型交叉上市在企业创新投入上的差异。在假设3中,预期HPit的回归系数β1显著大于0,即以H股代表境外投资者关注的检验中,境外投资者关注与企业的创新投资水平显著正相关,而BPit的回归系数则不显著。

表1 研究变量名称、定义

2. 倾向匹配得分模型(PSM)

证监会1999年颁布的《关于企业申请境外上市有关问题的通知》(下称《通知》)规定,申请境外上市的企业需同时满足以下三个条件:(1)净资产不少于4亿元人民币;(2)上年度纳税不少于6 000万元人民币;(3)筹资额度不少于5 000万美元。经过上述要求筛选的企业势必具有规模大、盈利能力强的特点,在一定程度上造成研究样本的选择性偏误。为获得可靠的研究结果,本文参考Rosenbaum和Rubin(1983)、程子健和张俊瑞(2015)的研究方法,选取倾向得分匹配法(propensity score matching)加以控制。

根据《通知》要求,选择公司净资产(EQUITYit)、净利润(NCMit)和市盈率(PEit)作为倾向得分匹配法第一阶段的控制变量。此外,本文以交叉上市(CLit)为因变量,进一步控制可能影响企业交叉上市的因素,如股权集中度(H5it)、财务杠杆(LEVit)、股权自由现金流与总资产之比(CFit)和行业(INDUS)固定效应,构建模型(2)如下:

本文运用模型(2)对初始研究样本进行回归,并按最临近匹配的原则,构建实验组(CLit=1)和控制组(CLit=0) 1∶1的配对样本。经过第一阶段的筛选,共获得1 699个观测值,其中交叉上市样本为859个,仅在A股上市样本840个,之所以存在实验组和控制组样本不一致的现象,主要是本文选择以样本放回的方式进行PSM第一阶段配对,控制组部分样本被重复使用配对所致。此外,匹配后实验组样本少于原样本1 076个,有217个交叉上市样本因未能满足共同支撑假设(common support),而无法被PSM模型所识别。表2汇报了本文研究样本的具体情况。

表2 交叉上市样本说明

四、 实证结果与讨论

(一)描述性统计

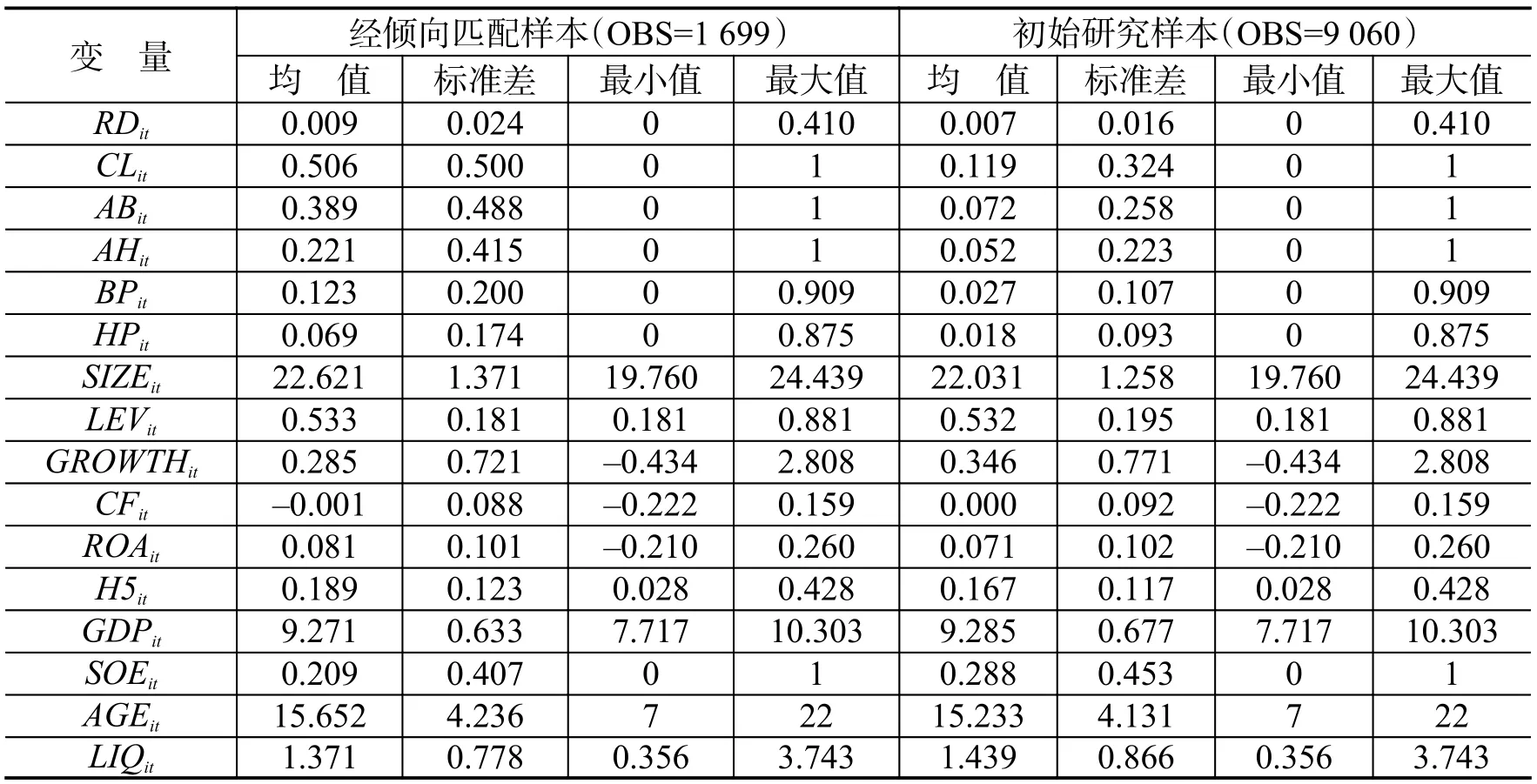

表3 描述性统计报告了相关变量的描述性分析,分别汇报了经过PSM配对后样本和初始样本的统计结果。从结果来看,创新投入均值分别为0.009和0.007,说明企业用于研发费用投入占总资产的比重不足1%,创新的投入水平相对较低,符合我国企业的基本现状;标准差分别为0.410,说明不同企业之间的创新投入存在较大差异。对研究变量进行PSM处理后发现,交叉上市变量(CLit)、A+B股交叉上市变量(ABit)、A+H股交叉上市变量(AHit)及投资者关注度代理变量(BPit和HPit)的均值有了大幅度的提高,说明实验组(CLit=1)和控制组(CLit=0)的样本数变得更为均衡。

表3 描述性统计

为了更直接观测交叉上市对企业创新投入的影响,本文以交叉上市变量(CLit)为分组依据,将研究样本分为实验组(CLit=1)和控制组(CLit=0)。表4单因素检验列示了两组研究样本的均值t检验和中位数Wilcoxon检验,实验组(CLit=1)公司的创新投入水平显著高于控制组(CLit=0),说明与仅在A股上市的公司相比,交叉上市公司的研发投入水平更高。区分了交叉上市类型后,A+H股交叉上市公司的研发投入显著高于仅在A股上市公司,而A+B股交叉上市企业与仅在A股上市企业无显著差别。以上的检验初步证明了本文假设,但单因素检验尚未控制可能影响公司创新投入的其他因素,需进一步检验结果的科学性。

表4 单因素检验

表5报告了经PSM第一阶段匹配前后实验组(CLit=1)和控制组(CLit=0)的差异情况,以此检验本文构建倾向匹配模型的平衡性假设。从结果来看,实验组与控制组样本间的差异有显著的减少,该现象在净资产(EQUITYit)、净利润(NCMit)、市盈率(PEit)和股权集中度(H5it)四个维度显得尤为明显,说明本文采用的PSM第一阶段的匹配基本符合模型设定的平衡性要求。

表5 PSM平衡性假设验证

(二)假设检验

1. 假设1:交叉上市对企业创新水平的影响

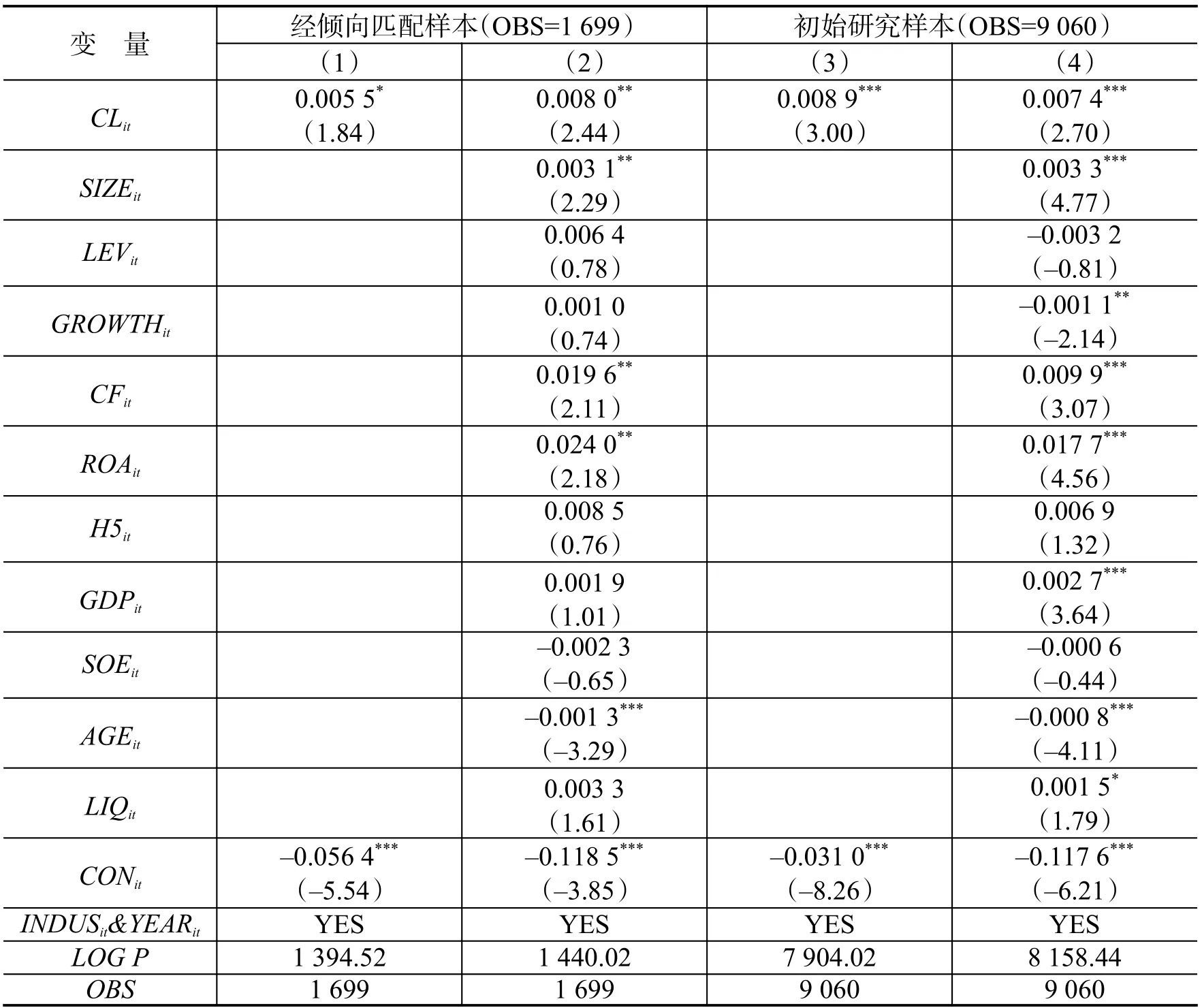

本文运用TOBIT模型对经PSM处理的样本和初始研究样本进行回归,检验交叉上市对企业创新投入的影响。结果如表6所示:列(1)、列(3)为仅控制年度和行业固定效应后的回归结果,交叉上市变量(CLit)的回归系数显著为正,说明控制了企业年度和行业差异对创新投入的可能影响后,交叉上市公司的创新投入水平普遍更高。列(2)、列(4)汇报了控制公司财务特征、治理结构特征和地区经济水平等的回归结果,交叉上市变量(CLit)的回归系数分别为0.008 0和0.007 4,并通过5%水平的显著性检验。综合表6的实证结果,本文认为,交叉上市这一外部治理机制对促进企业创新投入的影响成立,验证了本文研究假设1。

2. 假设2:交叉上市类型对企业创新水平的影响

在区分了交叉上市的不同类型后,本文运用模型(1)对样本进行回归,以此检验假设2,实证结果如表7所示:从表7列(1)、列(3)汇报的结果发现,与仅在A股上市的公司相比,A+H股交叉上市公司的创新投入水平显著更高,表现在AHit具有显著为正的回归系数;而ABit的回归系数不显著,说明A+B股交叉上市公司与仅在A股上市的公司在创新投入上无明显差别。由此验证了本文的研究假设2。企业通过跨境交叉上市,使其创新活动的决策同时受境内外投资者关注的影响。与境外投资者更关注企业长期收益、视企业创新投资为未来成长信号不同,境内投资者更关注投资的短期收益。两类投资者对于企业不同的投资需求势必对企业管理层的创新决策带来不同的影响,进而直接体现在不同交叉上市类型创新投入的差异上。

表6 交叉上市对企业创新水平的影响实证结果

3. 假设3:投资者关注视角的机制检验

表8汇报了本文假设3的实证检验结果。列(1)和列(3)汇报了境外H股持股百分比与企业创新之间的关系。结果发现,随着境外投资者对上市公司的关注度的增强,上市公司的研发投入也显著提高,表现为HPit的回归系数显著为正。而境内投资者关注强度与企业创新投入无显著关系。一方面,随着投资者持股的增加,其与上市公司的利益绑定更为紧密,投资者出于自身利益考虑会更关注目标公司的经营活动。另一方面,创新是长期的、高风险的投资活动,高投入、产出不确定的特点对境内外投资者产生不同的影响。以持有H股为代表的境外投资者,因更重视企业长期的发展前景而偏爱选择具有创新活动的企业,且随着持股数的增加,投资者对于上市公司经营决策的影响逐渐增强。但作为持有B股的境内投资者,因更关注短期的收益而偏爱短期收益增值的股票,并不关心企业是否开展创新活动,故B股持有比并不直接影响企业的创新决策。

(三)稳健性检验

1. 内生性检验:安慰剂检验

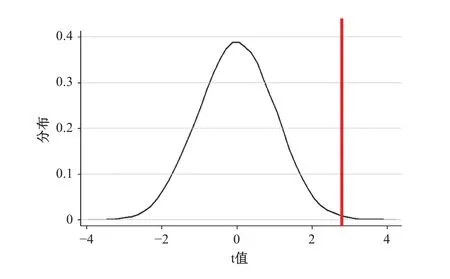

本文虽已控制了公司财务特征、治理结构特征和地区经济水平,亦通过倾向匹配得分法解决了样本选择性偏误,但依然可能存在某些观测不到的因素影响着企业的创新投入。交叉上市公司具有更高的研发创新水平,这一结果究竟是交叉上市这一因素引起的,或是受其他因素的干扰,成为考察本文结果是否可靠的重要问题。在参考许年行和李哲(2016)的研究成果后,本文选择安慰剂检验(placebo)的方式,对可能因遗漏变量造成的内生性问题进行检验。

表7 交叉上市类型对企业创新水平的影响实证结果

本文按如下步骤进行安慰剂检验:①将1 067个交叉上市变量随机分配给上市公司;②将随机赋值的交叉上市代理变量(CL_Placebo)与对应公司的研发投入进行回归;③重复步骤①和步骤②1 000次。图1是通过1 000次模拟获得的t值分布图,横轴代表步骤②中回归结果的t值,纵轴代表频次。其中,回归系数β1显著为正和显著为负的样本数共96次,占总重复模拟回归的9.6%,且图1也不能拒绝正态分布的原假设,偏度也没有显著异于0,这些结果都说明本文构造的虚拟处理效应并不存在,证实的确是交叉上市这一因素影响了企业的创新投入水平,排除了遗漏变量对本文研究结果的影响。

2. 更换创新投入度量指标

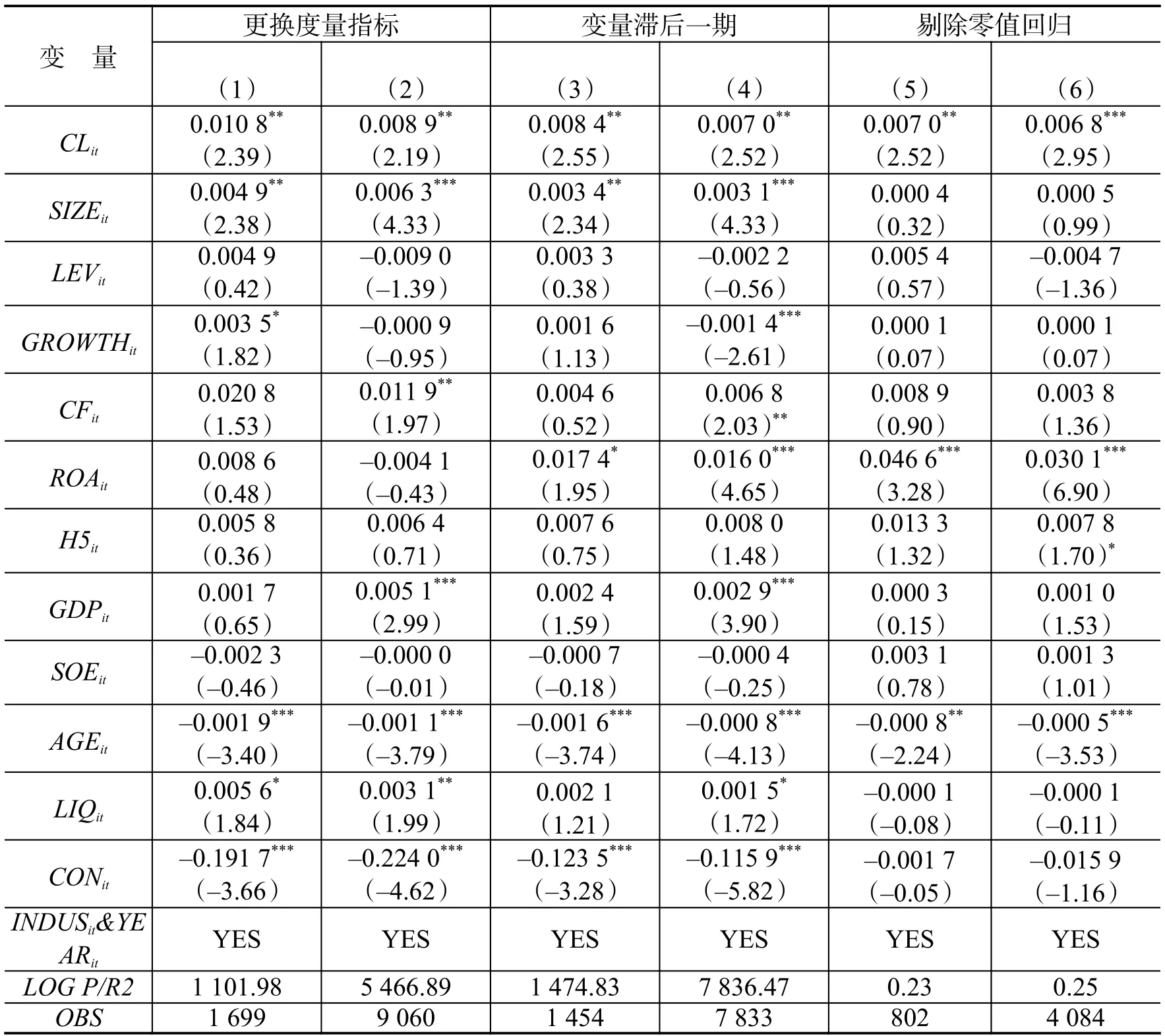

本文选取企业研发费用支出与期末总资产之比为企业创新投入的代理变量,考察交叉上市对企业创新投入的影响。为消除变量选择对结果的影响,本文以研发费用支出与主营业务收入之比为代理变量,验证本文实证结果的可靠性。表9列(1)、(2)报告的结果显示,交叉上市变量(CLit)的系数依然显著为正,说明在替换了创新投入代理指标后,本文的结论依旧成立。

表8 投资者关注视角的机制检验实证结果

图1 安慰剂检验

表9 稳健性检验结果

3. 研究变量滞后一期

学术界多采用研究变量滞后一期的方式探索公司治理机制与企业创新的关系。而本文基于交叉上市这一外部治理方式的特殊性,并未对研究变量作滞后一期处理。本部分,本文将对解释变量与控制变量进行滞后一期处理,以检验研究方法选择对研究结果的影响。由表9列(3)、(4)报告的结果显示,交叉上市变量(CLit)分别为0.008 4和0.007 0,通过5%水平的显著性检验,说明本文的变量处理并不影响研究结论。

4. 剔除研发数据为零的样本

基于交叉上市研究样本数量考虑,本文对未披露研发费用的样本赋以零值处理,这可能会影响实证检验结果。为排除数据处理方式对研究结果的影响,我们剔除初始样本中研发数据为0的研究样本,并选用最小二乘法进行实证检验,结果依然成立,说明本文对样本的处理方法同样支持交叉上市促进企业创新投入的结论。

五、 研究结论和政策建议

(一)研究结论

本文通过对我国在沪深两市上市的A股公司2007—2014年期间9 060个样本数据进行研究,得到以下结论:

与仅在A股上市的公司相比,交叉上市公司的创新投入水平更高,该结论在控制了可能的内生性问题后依然成立。因为与仅在A股上市的企业相比,交叉上市企业通过在不同资本市场实现上市而引入的多资本市场投资者关注,成为企业开展创新活动的外部激励,企业管理层出于维持公司股票价格考虑,不得不考虑投资者的投资偏好,进而使得境内外投资者偏好反映在企业的创新投资之中。

在区分交叉上市类型后发现,与仅在A股上市的公司相比,交叉上市促进企业创新活动的效果仅存在A+H股交叉上市公司,而在A+B股交叉上市公司作用不明显。A+H股交叉上市公司通过实现境外上市而引入的境外投资者关注,成为企业管理层开展创新活动的外部激励,而A+B股交叉上市公司并未实现跨境上市,其面临的投资者关注与仅在A股上市公司相比无显著差异,表现为A+B股交叉上市公司与仅在A股上市的公司在企业的创新投入上无显著差异。

进一步选B股和H股与流通股之比作为境内外投资者关注的代理变量,考察境内外投资者关注强度对企业创新投入的影响,以此验证境外投资者关注是影响企业创新投入的作用机制。对初始样本和PSM样本回归后发现,代理变量(HPit)的回归系数显著为正,而代理变量(BPit)不显著,说明境外投资者持股比例和企业的创新投入水平显著正相关,而境内投资者持股无明显作用,从实证上检验了一条可能存在的作用渠道。

(二)政策建议

交叉上市作为公司治理的一种外部治理机制,有助于提高企业的创新投入水平,这对于活跃中国企业的创新活动意义重大。尤其在举国上下推动“大众创业,万众创新”国家战略实施背景下,交叉上市对于企业创新活动的积极作用更应被各方所关注,结合本文的研究结论,提出建议如下:作为资本市场的监督管理机构,证监会应通过简化交叉上市审批制度、规范交叉上市流程,鼓励A股上市公司通过挂牌境外资本市场实现交叉上市,这有助于企业引入境外资本市场的积极因素,促进国内企业的创新活动。而创新活动是企业在激烈地市场竞争中立于不败之地的护城河,也是体现企业长期发展的核心竞争力,应受到政府部门的重点关注。针对国内个人投资者普遍存在的“投机”心理,监管层应通过完善和规范证券中介投资机构,使之成为国内资本市场的主要组成部分,并定时向资本市场参与者普及相关金融知识,引导国内投资者从重视“短期利益”转变为关注长期的“价值投资”,进而将国内资本市场打造成健康、有序、成熟和理性的融资场所,为中国经济的飞速发展做贡献。国有企业通过挂牌更为成熟的资本市场,有助于提升经营效率,对在我国正式制度不完善的背景下国企改革极具指导意义。政府部门应积极鼓励企业跨出国门,放眼全球,申请挂牌国外成熟的资本市场,倡导国内企业参与国际化竞争,这对推动国有企业的深化改革大有裨益。

[1]林慧婷, 王茂林. 管理者过度自信、创新投入与企业价值[J]. 经济管理, 2014, (11): 94-102.

[2]刘维奇, 刘新新. 个人和机构投资者情绪与股票收益——基于上证A股市场的研究[J]. 管理科学学报, 2014, (3): 70-87.

[3]潘越, 潘健平, 戴亦一. 公司诉讼风险、司法地方保护主义与企业创新[J]. 经济研究, 2015, (3): 131-145.

[4]权小锋, 吴世农. 投资者关注、盈余公告效应与管理层公告择机[J]. 金融研究, 2010, (11): 90-107.

[5]史永东, 王谨乐. 中国机构投资者真的稳定市场了吗?[J]. 经济研究, 2014, (12): 100-112.

[6]宋双杰, 曹晖, 杨坤. 投资者关注与IPO异象——来自网络搜索量的经验证据[J]. 经济研究, 2011, (S1): 145-155.

[7]许年行, 李哲. 高管贫困经历与企业慈善捐赠[J]. 经济研究, 2016, (12): 133-146.

[8]Acs Z J, Audretsch D B. Innovation in Large and Small Firms: an Empirical Analysis[J]. American Economic Review, 1988,78(4): 678-690.

[9]Akcomak S, terWeel B. Social Capital, Innovation and Growth: Evidence From Europe[J]. European Economic Review, 2009,53(5): 544-567.

[10]Allen F, Qian J, Qian M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1):57-116.

[11]Brown J R, Fazzari S M, Petersen B C. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom [J]. The Journal of Finance, 2009, 64(1): 151-185.

[12]Caggese A. Entrepreneurial Risk, Investment, and Innovation[J]. Journal of Financial Economics, 2007, 106(2): 287-307.

[13]Chava S, Oettl A, Subramanian A, et al. Banking deregulation and innovation[J]. Journal of Financial Economics, 2013,109(3): 759-774.

[14]DeLong J B, Shleifer A, Summers L H, et al. Positive Feedback Investment Strategies and Destabilizing Rational Speculation[J]. The Journal of Finance, 1990, 45(2): 379-395.

[15]DelMonte A, Papagni E. R&D and the growth of firms: empirical analysis of a panel of Italian firms[J]. Research Policy,2003, 32(6): 1003-1014.

[16]Engelberg J, Manski C F, Williams J. Comparing the Point Predictions and Subjective Probability Distributions of Professional Forecasters[J]. Journal of Business & Economic Statistics, 2009, 27 (1): 30-41.

[17]Foucault T, Gehrig T. Stock Price Informativeness, Cross-listings, and Investment Decisions[J]. Journal of Financial Economics, 2006, 88(1): 146-168.

[18]Hall B H. R&D Tax Policy During the 1980s: Success or Failure?[J]. Tax Policy and the Economy, 1993, 7: 1-35.

[19]HuangY, Elkinawy S, Jain P K. Investor Protection and Cash Holdings: Evidence from US Cross-listing[J]. Journal of Banking & Finance, 2013, 37(3): 937-951.

[20]Lewis K K. Do Foreign Firm Betas Change During Cross-listing?[R]. NBER Working Paper No. 21054, 2015.

[21]Lin C, Lin P, Song F M, et al. Managerial Incentives, CEO characteristics and Corporate innovation in China’s Private Sector[J]. Journal of Comparative Economics, 2011, 39(2): 176-190.

[22]Romer P M. The Problem of Development: A conference of the Institute for the Study of Free Enterprise Systems [J]. The Journal of Political Economy, 1990, 98. 12-37.

[23]Rosenbaum P R, Rubin D B. The Central Role of the Propensity Score in OBServational Studies for Causal Effects[J].Biometrika, 1983, 70(1): 41-55.

猜你喜欢

初中生世界·八年级(2019年6期)2019-08-13

证券市场红周刊(2018年5期)2018-05-14

小学生导刊(低年级)(2016年9期)2016-10-13

小学生导刊(低年级)(2016年6期)2016-07-02

三联生活周刊(2016年2期)2016-01-08

振动、测试与诊断(2014年6期)2014-03-01