国际商业保理外汇管理模式探索

2018-01-19 09:08宋慧中张晓玲编辑任风远

中国外汇 2017年21期

文/宋慧中 张晓玲 编辑/任风远

根据国际保理商联合会(FCI)的统计,2016年全球保理业务总量约为2.4万亿欧元,其中,国际保理业务所占比重达22%。自2012年下半年天津、深圳、上海以及辽宁等地开展商业保理试点以来,我国注册的商业保理公司已突破6000家,商业保理业务量超过5000亿元。基于我国庞大的进出口交易背景,国际商业保理发展前景广阔;但现行管理政策难以满足业务的发展需求,应尽快对相关政策加以调整完善。

基本模式

国际商业保理指出口商(债权方)将与进口商(债务方)订立的货物销售或服务合同产生的应收账款转让给保理商,由保理商为其提供贸易融资、销售分账管理、应收账款催收、客户资信调查、评估担保、信用风险以及坏账担保等综合性金融服务。

国际商业保理主要包括单保理和双保理两种业务模式。单保理模式是指由一家商业保理机构单独为买卖双方提供保理服务。该模式下,出口商将应收账款转让给境内保理商,境内外的贸易背景、债权债务关系未发生根本改变,只是境内债权人发生了变更(见图1)。

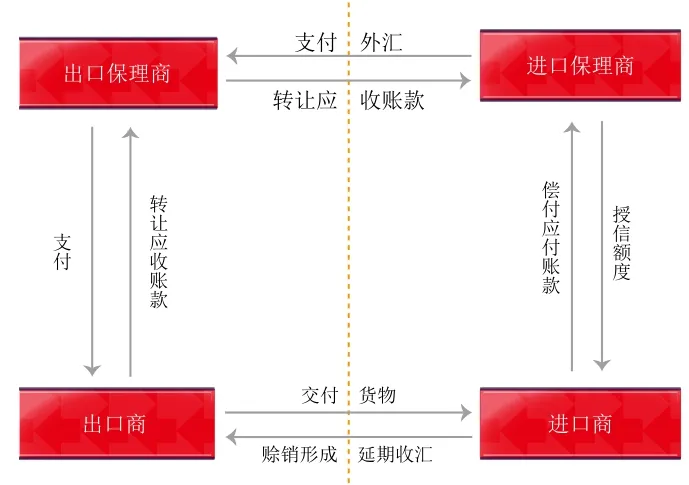

双保理模式是指由出口保理商和进口保理商共同提供应收账款相关的综合金融服务。该模式下,境内保理商将应收账款转让给境外保理商或由境外保理商进行担保(见图2)。与单保理模式相比,双保理模式对保理公司来说风险较低,但流程复杂,涉及跨境债权转让和多方风险参与,对配套政策和风险控制的要求较高。

图1 单保理模式流程

图2 双保理模式流程

政策现状

发展国际商业保理业务有利于提高企业资金周转效率,降低融资成本,促进出口。此外,国际商业保理涉及的应收账款债权转让具有真实贸易背景,风险较低,境外债权变现速度加快,有利于促进资金流入。从长远看,放开此类业务与推进资本项目可兑换的总体目标是一致的。但在现行政策框架下,发展国际商业保理业务仍面临以下问题:

一是商业保理公司不具有办理货物贸易外汇收支业务的主体资格。现行政策规定,企业依法取得货物贸易经营权后,需在外汇局进行名录登记才能办理货物贸易外汇收支业务。商业保理公司经营范围一般无进出口贸易,难以取得对外货物贸易经营权,无法收取境外进口商支付的货款。

二是商业保理公司收汇不符合“谁出口谁收汇”的货物贸易管理原则,造成货物流与资金流不匹配。境内出口商将应收账款转让给保理公司后即可获得应收账款对价,境外进口商则将货款直接支付给保理商。这时境内债权人发生了变更,收汇主体随之变更为保理公司。而对于保理公司收取外汇,目前的外汇政策不予支持。

三是现行政策未明确保理商是否可以参与外汇衍生品交易。保理公司与境内出口商之间转让债权属于境内交易,以本币计价结算,而如果进出口贸易以外币计价结算,则会产生币种错配的风险。在缺乏有效对冲汇率风险金融工具的情况下,此类风险有可能不断积累。而按照现行政策规定,商业保理公司尚不具备参与银行间外汇市场交易的资格,根据实需原则也不具备购买外汇衍生品的相应贸易背景。

四是需明确应收账款对外债权境内转让是否与境外放款政策冲突。在单保理模式下,境内出口商延期收汇产生的对外债权,通过商业保理被转移至保理公司,在无追索权的情况下客观上形成了保理公司对境外进口商的授信和对外债权。而按照现行政策规定,境内公司境外放款只限于关联公司之间,且受到企业资质、额度和期限等方面的管理限制。而保理公司与境外进口商之间没有关联关系,客观上规避了境外放款政策的监管,形成的债权债务关系的合规性有待明确。

五是国际商业保理涉及的企业间跨境债权转让业务尚未放开。双保理模式下,境内保理公司受让出口商应收账款,并向境外保理商转让债权,境外保理公司向境内保理公司支付应收账款对价。而目前我国跨境债权转让业务仅放开了资产管理公司对外处置不良资产和境内银行资产跨境转让业务,企业间跨境债权转让业务尚无政策支持。

六是需明确境外保理公司参与风险担保是否涉及境外担保。双保理模式下,有时境内保理公司和境外保理公司之间并不发生确实的债权转让,境外保理公司只是作为风险参与方为境外进口商进行担保。现行政策仅限于境内金融机构接受借款人境外担保,是否将境外保理公司的担保行为纳入跨境担保管理,需要进一步明确。

支持国际商业保理业务的相关建议

赋予保理公司货物贸易名录企业资格,按照货物贸易外汇管理规定对保理公司进行分类管理。保理公司可按照《货物贸易外汇管理指引实施细则》(汇发〔2012〕38号)办理名录登记,免于提交《对外贸易经营者备案表》。如果保理公司因违反规定被降级,可以限制其从事保理业务的范围和规模;如果严重违反外汇管理规定,可以注销其名录。

允许保理公司收取境外进口商货款,凭出口合同等商业单据以及保理协议办理收结汇。抓住资金流与货物流一致性的重点监管环节,要求一笔贸易背景对应一笔保理业务,防止虚假贸易收付汇。可转让的应收账款应是贸易项下未来产生的稳定现金流,而资产负债表上的应收账款余额不可以直接办理国际商业保理业务。为防止出口商借道商业保理不收汇的行为,仍要求由出口商提交超过规定期限的延期收汇贸易信贷报告,外汇局则通过还原交易进行监管核查。

允许保理公司以外币支付应收账款对价,并参与外汇衍生品交易。一是参照自贸区融资租赁政策,保理公司收取的进口货款如100%为外币,应允许其以外币支付应收账款对价。二是允许保理公司凭应收账款的贸易背景在银行进行远期、期权等外汇衍生品交易,以规避币种和期限错配的风险。三是为避免出口商和商业保理公司利用单一贸易背景反复结汇或套期保值,可要求双方需在同一家银行办理结汇和融资业务。

协调与境外放款、跨境担保等资本项目管理政策的一致性。一是关于境外债权境内转让问题,可比照境外放款管理,对保理公司接受应收账款转让进行风险控制。例如,要求其开立国际保理专用账户,国际保理业务不超过该公司所有者权益的一定比例,限制其对外债权的余额,未能按时收汇应及时向外汇局报告等。二是关于境外保理公司担保问题。一般情况下,由境外保理公司担保的商业保理业务都是无追索权的,相当于由境外担保、境内保理公司向境外进口商提供贷款,本质上应与境外放款管理政策保持一致。

逐步放宽国际商业保理跨境债权转让。首选放开无追索权的应收账款跨境转让,因为该转让完成后,债权债务关系均发生在境外两家公司之间,与我国无关。对于有追索权的商业保理,虽然发生了跨境资产转让,但在出现风险时会发生反转让,类似应收账款质押贷款,故可比照外债纳入全口径宏观审慎管理。放宽国际商业保理跨境债权转让还应考虑以下几方面的风险防控:一是明确履行外债登记和管理义务的对象。以应收账款为背景的对外债权转让应以商业保理公司为主要监管对象,由商业保理公司履行外债登记和管理义务。二是控制对外债权转让余额,并将其纳入全口径外债宏观审慎管理。从银行、保理公司两个层面进行总量控制,商业保理公司在对外债权转让时应考虑在额度内操作。三是考虑对应收账款对外债权转让实施期限管理。应收账款与对外贸易行为密切相关,一般情况下企业对外贸易收款账期为3至6个月,为了防止企业借道国际商业保理实施资金非法转移,进一步保障转让应收账款的贸易背景,建议规定可转让应收账款的期限不得超过一年。

为有效控制风险,外汇管理支持国际商业保理发展可采取分步走的方式。建议以单保理业务为切入点逐步有序开放,在尽可能降低跨境资金流动风险的前提下,支持国际商业保理业务的发展。对其中涉及到的相关外汇管理问题,可基于原有政策框架,在不改变管理原则的前提下进行协调、拓展。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

中国外汇(2020年17期)2020-11-21

中国外汇(2019年15期)2019-10-14

青年生活(2019年7期)2019-09-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

职工法律天地·下半月(2017年9期)2017-08-25

中国房地产·综合版(2016年4期)2016-04-21