审计生产效率与上市公司盈余质量的相关关系研究——基于独立审计微观项目层面的路径分析

2018-02-05 07:52刘颖斐余仁佩

中南大学学报(社会科学版) 2018年1期

刘颖斐, 余仁佩

审计生产效率与上市公司盈余质量的相关关系研究——基于独立审计微观项目层面的路径分析

刘颖斐, 余仁佩

(武汉大学经济与管理学院,湖北武汉,430072)

以2013—2015年非金融类主板上市公司为样本,结合DEA模型,检验了独立审计微观项目层面审计生产效率与上市公司盈余质量的相关关系及其作用路径。实证结果表明,审计师的项目审计生产效率越高,上市公司盈余质量越高。在影响审计生产效率的两条作用路径中,审计纯技术生产效率与上市公司盈余质量显著正相关,而审计规模生产效率暂时还不具有提升上市公司盈余质量的有效性。

审计生产效率;纯技术生产效率;规模生产效率;盈余质量

一、引言

审计市场的激烈竞争促使事务所日益重视审计生产效率的提高,事务所试图通过提高审计生产效率、降低审计成本来维持自身可持续生存与发展。有意义的审计生产效率提升的前提是保证一定的审计质 量[1−2]。审计行业作为一类特殊的中介服务行业,其特殊性表现在,审计行业提供的相关服务必须能够合理保证资本市场信息的真实、可靠性,它直接关系到资本市场资源配置效率的高低。但是,审计生产效率关注的是成本效益问题,事务所为达到目标约定的产出会选择投入有限的审计资源以节约审计成本;审计质量关注的是会计信息真实可靠,这往往需要投入更多的审计资源[3−4]。这一悖论提出了一个具有研究意义的问题:审计师为达到目标审计生产效率会不会损害审计质量,进而损害上市公司会计盈余质量呢?

如何解释审计生产效率的科学内涵,这是首先要明确的问题。根据Robbins的观点,效率是指资源的投入产出比。在多投入多产出的情况下,界定最优生产效率点的常用分析方法是数据包络分析方法(DEA),该方法通过运用线性规划方法界定在多投入多产出情况下的相对最优生产效率点。现有文献中也有很多通过数据包络分析方法(DEA)来计算事务所层面的相对审计生产效率[5−8]。此外,Lee[9]借鉴Banker[10]对可变规模报酬下DEA模型的研究,将审计生产效率进一步分解为审计纯技术生产效率和规模生产效率。其中,审计纯技术生产效率集中量化了事务所运用审计技术和方法提供审计服务的效率,规模生产效率则重点测度了事务所通过调整其规模和人员配置提供审计服务的效率。这种分类方法为我们研究微观层面审计生产效率与上市公司盈余质量之间的相关关系及内在作用机理提供了一个新的研究视角。

然而,目前有关审计生产效率与上市公司盈余质量关系的研究较少,并且尚没有文献从纯技术效率和规模效率两方面来研究审计生产效率与上市公司盈余质量的关系。刘明辉等[8]将以可操控应计利润衡量的审计质量作为自变量、事务所层面的审计生产效率作为因变量后发现,审计生产效率会随审计质量的提升而降低。这是因为假定其他条件不变,提高审计质量的重要途径就是加大审计投入,因此审计生产效率可能会降低。曹强[7]研究发现审计师出具非标审计意见可以提高审计生产效率。本人认为事务所可以将出具的非标审计意见当作应对高风险审计客户的自我保护措施,面对高风险审计项目时,事务所直接出具非标审计意见而不是继续加大审计投入以规避审计风险,从而提高审计生产效率。另外,Gong等[11]用中国事务所的审计投入数据研究发现,事务所合并后可以大幅减少审计投入小时数,在提高审计效率的同时,以上市公司可操控应计利润衡量的审计质量也有小幅提升,这说明了审计生产效率和上市公司盈余质量也可能出现同方向的变化。

本文借鉴监管部门通过规模及资质限制对会计师事务所从事证券业务的资格进行管理的思路,在前人研究的基础上,将从会计师事务所单一审计项目角度衡量的投入、产出关系定义为审计生产效率,并进一步从纯技术生产效率和规模生产效率两个方面探讨其与上市公司盈余质量的相关关系。这一研究将有助于揭示会计师事务所内部审计资源使用效率影响上市公司盈余质量的作用路径,从而为注册会计师事务所提高独立审计效率提供内部管理建议,为监管机构强化对会计师事务所“做强做大”战略实施情况的监督提供经验证据。

二、理论分析与研究假设

(一) 审计生产效率与上市公司盈余质量的关系

一方面,在一定产出水平下因减少审计投入而提高的审计生产效率可能损害会计盈余质量。Caramanis 和Lennox[3]以希腊1994—2002年间9 738个审计项目为研究对象,发现审计时间投入越少的上市公司越有可能迎合管理层的盈余预期,并进行向上的盈余管理。这一结果说明了,审计投入少虽然意味着审计生产效率的提高,但可能导致大量关键且必要的审计程序没有得到有效执行,审计师在执行审计项目的过程中不能有效约束上市公司盈余管理行为,从而导致会计信息盈余质量下降。

但另一方面,审计生产效率提高也可能会带动盈余质量的提升。首先,从人力资本的角度看,事务所的主要投入是审计师这一人力资本,高效率的审计师通常对所审客户的行业背景、生产经营特点、内部控制系统会有更深入的了解,从而更有能力鉴别上市公司的盈余管理行为,进而提高报表盈余质量。其次,从事务所规模经济的角度看,Banker 等[12]的研究表明,事务所通过调整内部最优规模可以降低成本,提高劳动的生产效率。高效率的事务所能够享受规模经济带来的低成本,并逐步获得市场竞争优势,扩大市场规模,获得更多客户“准租金”,而审计师任期准租金可以作为抑制机会主义行为的抵押品[13]。即事务所向最优规模转化可以在审计资源投入一定的情况下,减少审计师的机会主义行为,从而提升被审客户的会计信息盈余质量。最后,从社会资本的角度看,审计师的社会资本是指以审计师个体为中心,及其在社会网络中的地位、资源、信任及声望在内的总和。王熹等[14]认为信任是决定网络组织效率的关键因素之一,本文将这一观点延伸到由审计师和客户组成的社会网络关系中,可以得到,审计生产效率的高低一定程度上是事务所与客户相互信任程度的体现,而信任又源于良好的声誉[15]。所以从这个意义上看,高效率的审计师拥有更多的社会资本,为了维持自身的声誉,审计师将保持较高的独立性,从而抑制上市公司盈余操控行为。以上三点理由均可能导致审计生产效率对上市公司盈余质量产生积极作用。

因此,本文提出如下一组对立假设:

H1a:会计师事务所的项目审计生产效率与上市公司盈余质量之间呈现正相关关系。

H1b:会计师事务所的项目审计生产效率与上市公司盈余质量之间呈现负相关关系。

(二) 审计纯技术生产效率与上市公司盈余质量的关系

项目审计生产效率是从项目整体上评价事务所将多种资源转化为审计服务的能力,它可以被细分为纯技术生产效率和规模生产效率两部分,这两者对上市公司盈余质量的影响可能存在差异。从纯技术生产效率角度看,每一家会计师事务所经过历史发展,都传承着自身独有的审计文化和理念,为提高审计效率并降低审计风险,它们会偏好服务特定行业的客户,并针对这些行业形成专门的审计技术。Gramling等[16]指出,具有行业专长的审计师通常具有专门的审计技能、经验和因知识规模而产生的专精知识。行业专长可以代表更好的审计证据搜集能力和搜集效率,降低审计报告时滞,提高审计生产效率等[17]。同时,事务所通过人员的选拔和专业化培训,采用先进的工作方法,提高审计计划管理和质量控制水平也可以逐步提高审计生产效率,进而提高上市公司的盈余质量。由此,本文提出假设2:

H2:会计师事务所审计项目的纯技术生产效率与上市公司盈余质量之间呈现正相关关系。

(三) 审计规模生产效率与上市公司盈余质量的关系

从事务所规模生产效率的角度看,尽管事务所可以通过向最优生产规模转移,共享知识与技术,并享有规模经济带来低成本的好处,进而提高上市公司盈余质量。但如果事务所内部在调整规模和人员配置时的效率处于规模效益递减的状态,体现为内部管理结构更加臃肿,业务循环更长,官僚主义问题更加严重,那么此时的规模生产效率并不能转化为事务所的内在优势[18]。特别是在中国审计市场上,很多事务所合并是在监管部门的强制推动下进行的,并不是自发的市场行为。事务所合并改善了市场结构,但内部交易成本诸如内部资源整合方式、人才管理制度、人员配置和结构安排等问题的存在可能会使事务所的规模生产效率不能发挥其有效性,从而无法提高被审单位的会计信息盈余质量。因此,规模生产效率对上市公司盈余质量也可能有两方面影响:当事务所向最优规模转化,实现规模经济,并获得竞争优势时,规模生产效率的增加会提高上市公司会计报表的盈余质量;当事务所内部交易成本增加过多时,规模生产效率对上市公司盈余质量可能产生负面影响。由于不明确会出现上述哪种情况,本文再次提出如下一组对立假设:

H3a:会计师事务所的规模生产效率与上市公司盈余质量之间呈现正相关关系。

H3b:会计师事务所的规模生产效率与上市公司盈余质量之间呈现负相关关系。

三、样本选取和研究设计

(一) 样本选取和数据来源

本文选取2013—2015年①所有A股主板上市公司作为样本,所有涉及上市公司的数据来源于国泰安数据库,涉及证券资格事务所审计生产效率的部分数据来源于中国注册会计师协会网站。本文同时剔除了以下样本:(1)金融、保险业的公司;(2)各模型所需数据不全的样本;(3)当年度被ST处理的公司;(4)在计算盈余管理指标操控性应计利润时,还剔除了分年分行业中公司数小于10的样本以降低模型估计误差。最终获得3570个公司样本观察值。为了消除极端值的影响,本文对所有连续变量进行了1%水平上的winsorize处理;为了控制潜在的异方差和序列相关问题,对所有回归系数的标准误都在公司层面上进行了Cluster处理。本文所有的数据处理和统计分析由Deap2.1、Excel2010以及stata12.0完成。

(二) 变量设计

1. 盈余质量

现有文献多采用可操控性应计利润表示盈余质量。根据黄梅和夏新平[19]的研究成果,采用修正后的截面琼斯模型计算操纵性的应计利润,作为盈余质量的替代衡量指标,具体见模型(1):

其中,TA,t表示公司第年的总应计额,它等于公司第年的净利润(NI,t)减去经营活动的净现金流量(CFO,t);A−1表示公司第−1年末的资产总额;∆表示公司第年的营业收入减去第−1年的营业收入;∆表示公司第年末的应收账款减去第−1年末的应收账款;PPE,t表示公司第年的固定资产净额;,t为残差项。

对上述模型分行业分年度进行回归,得到的残差项(,t)即为操控性应计利润,记为DA。参照Becker等的研究[20]选择DA的绝对值(_)和正向的DA(_)作为盈余质量的指标。

2. 审计生产效率

(1) 连续变量

本文采用数据包络分析方法(DEA)对相对审计生产效率进行评价。数据包络分析方法(DEA)是运用线性规划方法,选择合适的投入产出数据,通过求解以下线性规划方程,以解决多投入多产出效率评价问题的一种相对绩效评价方法。需要注意的是,运用DEA计算出来的项目审计生产效率是较最优生产效率而言的相对效率,并非审计生产效率的绝对值,这种相对性可以直接观测各个审计项目生产效率的差异。

目标函数:min

其中,代表决策单元的相对效率值,其值小于或等于1;代表决策单元的权重;用X,j表示第单元的第项投入量,Y,j表示第单元的第项产出量;、、分别代表投入变量个数、产出变量个数和决策单元个数。

在投入产出变量的选择方面,Banker等[6]在考察美国审计市场时曾选取1995—1999年注册会计师人数、合伙人数量以及其他从业人员人数作为投入变量,并选取审计业务收入、咨询业务收入和税收筹划业务收入作为产出变量。刘明辉等[8]选取2006—2010年注册会计师人数、其他从业人员人数作为投入变量,选择事务所总收入作为产出变量,用以衡量事务所整体的运营效率。考虑到数据的可获得性和准确性,借鉴Banker和刘明辉等人的经验,选取注册会计师人数和其他从业人员人数作为投入变量,选择审计业务收入作为产出变量。由于是站在事务所审计项目层面来研究审计生产效率对上市公司盈余质量的影响,所以将审计投入变量按照每家会计师事务所审计的客户规模进行分配②,以此估计事务所“能够”用来投入到每家客户的审计资源。每个项目审计生产效率的投入变量为事务所可供分配到每个审计项目上的CPA人数(1h)和可供分配到每个审计项目上的其他从业人员人数(2h),产出变量为每家上市公司的审计收费(1h),具体衡量方法如下所示:

(2) 分组变量

通过对项目审计生产效率连续变量(1)的分析发现,由上述方法计算出来的项目审计生产效率值整体分布区间比较集中,最大值和最小值之间的差距仅为0.279。所以出于稳健性考虑,将审计生产效率连续变量1的值四等分后,从小到大依次赋值1、2、3、4,得到审计生产效率的分组变量2,以此作为项目审计生产效率的另一个衡量变量。

3. 审计生产效率的两个分解变量

在DEA模型下,可以将审计生产效率深入分解成审计纯技术生产效率和审计规模生产效率。利用DEAP2.1软件中的BCC模型结合投入产出指标计算得出各审计项目的生产总效率1及其分解后的纯技术效率()和规模效率(),并将其作为衡量项目审计生产效率、审计纯技术生产效率和审计规模生产效率的连续变量。

(三) 模型设定

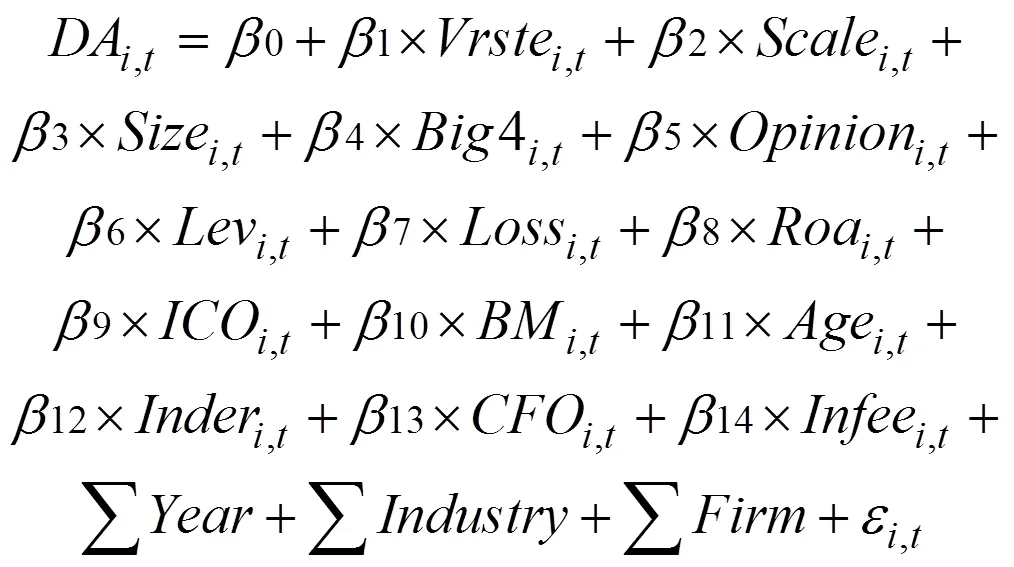

对于假设1,借鉴Francis和Yu[21]等人的研究,拟使用模型(2)来检验审计生产效率对上市公司盈余质量的影响。

对于假设2和假设3,本文将模型(2)中的解释变量Eff替换成它的两个影响因素变量——审计纯技术生产效率(Vrste)和审计规模生产效率(Scale),构建的具体模型如模型(3)所示。

上述两个模型中,被解释变量DA是盈余质量的代理变量,包含_和_两个指标;模型(2)中Eff解释变量代表审计生产效率,包含Eff1和Eff2两种度量方式。另外,模型(3)中的Vrste和Scale分别代表构成审计生产效率的纯技术生产效率和规模生产效率。参照Francis和Yu[21]等人的研究,本文选择了如下控制变量,具体含义如表1所示。

四、实证结果

(一) 描述性统计

表2列示了主要变量的描述性统计结果。项目审计生产效率连续变量()的均值为0.045,说明审计生产效率的平均值仅相当于行业最优水平的4.5%,整体行业审计生产效率有待提高。审计生产效率连续变量()中位数为0.027,代表有一半左右的上市公司审计生产效率在0.027以下,且其最高值为0.281,说明审计生产效率的分布不太均匀,直接使用审计生产效率()的原始值可能对主回归结果造成偏差。两个分解变量纯技术生产效率()和规模生产效率()的均值分别为0.117和0.333,前者高于总体审计生产效率值()均值,而后者处于最优规模的1/3水平上,这说明“规模不经济性”拉低了整体的项目审计生产效率。

表1 各变量名称、符号及含义

表2 主要变量的描述性统计

(二) 多元回归结果分析

首先,为了检验假设1,表3第(1)~(4)列报告了项目审计生产效率影响盈余质量的实证结果。如表3所示,项目审计生产效率连续变量()和分组变量()分别与上市公司盈余管理程度的两个指标()和()在不同程度上显著负相关,表明盈余质量随着项目审计生产效率的提高而提高。以上结果支持假设H1a。

然后,对于假设2和假设3,表3第(5)~(6)列检验了纯技术生产效率和规模生产效率对盈余质量的影响。如第(5)~(6)列所示,纯技术生产效率分别与可操控性应计绝对值()和向上盈余管理可操控性应计绝对值()均在5%水平上显著负相关,而规模生产效率与上述两个盈余管理的指标正相关,但并不显著。上述结果说明,审计生产效率因审计师相关审计技术和方法提高而提升时,上市公司会计盈余质量更高;而事务所目前的规模水平所体现的规模生产效率并没有在改善上市公司盈余质量方面发挥效用。以上结果支持假设2和假设H3b。

(三) 稳健性检验

为了确保模型估计的有效性,做了如下稳健性 检验:

首先,考虑当年获得非标准审计意见样本公司的影响。借鉴陈信元和夏立军[22]的做法,在研究样本中剔除当年获得非标准无保留意见的公司。其次,将样本规模从主板上市公司扩大至所有上市公司中符合条件的样本。再次,采用基本Jones模型、无形资产Jones模型和绩效调整法这三种方法重新计算可操控性应计利润。最后,重新在签字会计师层面计算了审计生产效率的两个代理变量(连续变量和分组变量)。以上所有稳健性检验的结果都支持本文的结论。

表3 审计生产效率及其分解变量和上市公司盈余质量回归结果

注:***表示在1%水平上显著,**表示在5%水平上显著,*表示在10%水平上显著。由于篇幅原因,其他控制变量的回归结果暂未列示

五、结论与贡献

本文研究发现,审计师的项目审计生产效率越高,上市公司的盈余质量越高。分解影响项目审计生产效率的两条作用路径后发现,因审计技术和方法改而提高审计生产效率时,其审计项目对应的上市公司拥有更高的盈余质量;而审计规模生产效率与上市公司盈余质量相关关系不明显,暂时还不能发挥规模生产效率对抑制上市公司操纵盈余行为的有效性。

本文的研究结论对审计师、事务所内部管理和监管机构具有以下实践意义。第一,对审计师而言,应继续强调创新和改善审计技术和方法在提高项目审计生产效率、提高盈余质量方面的重要作用。第二,对事务所内部管理而言,应注意各种审计资源的配置,着重降低内部协调、管理成本以使其小于外部交易成本,发挥规模经济带来的低成本的好处,提高并维持事务所的竞争优势。第三,对监管机构而言,一方面应鼓励事务所整体进一步提高审计生产效率,强化对大型公司盈余管理行为的监督;另一方面,监管机构在推动会计师事务所“做大”的同时要注重“做强”战略的有效实施,更好地发挥审计中介服务对促进资本市场有效资源配置的重要作用。

本文的实证研究还存在一定局限性:一是在首次计算项目层面审计生产效率时,以事务所对每一个审计项目“能够”投入的人力资本作为计算审计生产效率的投入指标,具有一定的主观性,但本文已参考已有文献尽量避免主观性影响。二是在项目审计生产效率变量的两种路径的衡量上,研究结论可能因DEA模型的度量方式出现偏差,是否具有其他更好的变量或模型还有待进一步研究。

注释:

① 本文没有选择2013年以前的数据,这是因为注册会计师协会网站每年公布的《会计师事务所综合评价前百家信息》没有公布2010—2013年间关于审计生产效率投入指标之一的“其他从业人员人数”。

② 选择客户公司规模作为审计项目投入的分配标准的原因在于,审计投入与客户公司规模高度相关(Caramanis和 Lennox,2008)。

[1] KNECHEL W R, D SHARMA. Auditor-provided non-audit services and audit effectiveness and efficiency: Evidence from pre- and post-SOX audit report lags[J]. Auditing: A Journal of Practice & Theory, 2012, 31(4): 85−114.

[2] DeFond M, Zhang J. A review of archival auditing research[J]. Journal of Accounting and Economics, 2014, 58: 275−326.

[3] Caramanis C, Lennox C. Audit effort and earnings management[J]. Journal of Accounting and Economics, 2008, 45(1): 116−138.

[4] Lee H Y, M Son. Earnings announcement timing and earnings management[J]. Applied Financial Economics, 2009, 19(4): 319−326.

[5] Jeong B K, D A Simunic, Michael T S, Cheong H Y. The efficiency of audit production and the pricing of audit service: evidence from South Korea[J]. Working Paper, 2006.

[6] Banker R D, Chang H, Natarajan R. Productivity change, technical progress, and relative efficiency change in the public accounting industry[J]. Management Science, 2005, 51(2): 291−304.

[7] 曹强, 陈汉文, 胡南薇. 事务所特征、行为与审计生产效率[J]. 南开管理评论, 2008(2): 84−91.

[8] 刘明辉, 王扬. 审计师特征、审计质量与审计师运营效率研究[J]. 审计与经济研究, 2012(5): 20−33.

[9] Chia-Chi Lee. Analysis of overall technical efficiency, pure technical efficiency and scale efficiency in the medium-sized audit firms[J]. Expert Systems with Applications, 2009, 36: 11156−11171.

[10] R D Banker, A Charnes, W W Cooper. Some models for estimating technical and scale inefficiencies in data envelopment analysis[J]. Management Science, 1984, 30(9): 1078−1092.

[11] Gong Q, O Li, Y Lin, L Wu. On the benefits of audit market consolidation: Evidence from merged audit firms[J]. The Accounting Review, 2016, 91(2): 463−488.

[12] Banker R D, Chang H, Cunningham R. The public accounting industry production function[J]. Journal of Accounting and Economics, 2003, 35: 255−281.

[13] DeAngelo L. Auditor independence, ‘low balling’, and disclosure regulation[J]. Journal of Accounting and Economics, 1981(3): 113−127.

[14] 王熹, 徐碧琳, 赵涛. 组织间信任对网络组织效率的影响[J]. 经济与管理研究, 2013(1): 90−99.

[15] Zucker L. Production of Trust: Institutional sources of economic structure, 1840 to 1920[J]. Research Organizational Behavio, 1986(8): 53−111.

[16] Gramling A A, Stone D N. Audit firm industry expertise: A review and synthesis of the archival literature[J]. Journal of Accounting Literature, 2001, 20: 1−29.

[17] Habib A, Bhuiyan M. Audit firm industry specialization and the audit report lag[J]. Journal of International Accounting, Auditing and Taxation, 2011, 20(1): 32−44.

[18] James D. Whitworth, Tamara A. Lambert. Office-Level characteristics of the Big 4 and audit report timeliness[J]. Auditing: A Journal of Practice & Theory, 2014, 33(3): 129−152.

[19] 黄梅, 夏新平. 操纵性应计利润模型检测盈余管理能力的实证分析[J]. 南开管理评论, 2009, (5): 136−143.

[20] Becker C L, Defond M L, Jiambalvo J, Subramanyam K R. The effect of audit quality on earnings management[J]. Contemporary Accounting Research, 1998, 15(1): 1−24.

[21] Jere R. Francis, Michael D Y. Big4 office size and audit quality[J]. The Accounting Review, 2009, 84(5): 1521−1552.

[22] 陈信元, 夏立军. 审计任期与审计质量: 来自中国证券市场的经验证据[J]. 会计研究, 2006(1): 44−53.

The relationship between audit production efficiency and earnings quality of listed companies: Analysis of the pathway based on independent audit micro-project level

LIU Yingfei, YU Renpei

(School of Economics and Management, Wuhan University, Wuhan 430072, China)

Based on the main board non-financial listed companies from 2013-2015, and combining the study with the DEA model, the present essay tests the influence of efficiency of audit production on earnings quality and its pathway in the audit project level. Empirical results show that the higher the efficiency of audit production made by auditor, the higher the earnings quality of the listed companies. Also, when we separate two paths that influence the efficiency of audit production, we find that the increase of audit pure technical efficiency has great positive impact on earnings quality, and that the effect of audit scale production efficiency to improve the earnings quality is limited.

the efficiency of audit production; audit pure technical efficiency; audit scale production efficiency; earnings quality

[编辑: 谭晓萍]

2017−07−13;

2017−11−10

国家自然科学基金项目“会计判断过程中的伦理决策模型构建与应用研究”(71272227);国家自然科学基金项目“审计契约压力传导对审计质量的影响及契约参与方应对策略研究”(71672131)

刘颖斐(1978—),女,湖北武汉人,武汉大学经济与管理学院副教授,主要研究方向:审计理论与实务,会计信息质量与公司治理;余仁佩(1993—),女,湖南岳阳人,武汉大学经济与管理学院硕士研究生,主要研究方向:审计理论与实务

10.11817/j.issn. 1672-3104. 2018.01.013

F239

A

1672-3104(2018)01−0095−07

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

中国外汇(2019年10期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03