管理层防御水平对公司流动性影响的实证分析

2018-03-03 01:49

财会月刊 2018年4期

一、引言

管理层防御(Managerial Entrenchment)是指管理层为维护自身职位并追求自身效用最大化,规避公司内外部控制机制约束,在经营管理中做出更有利于自己的行为。管理层掌握着公司经营的控制权,处于强势地位,有可能利用其职权便利来谋求私利,进而损害公司利益,这就是所谓的“防御效应”。

管理层防御研究多关注股权分散的公司,“强管理者,弱股东”的治理结构决定了股东的劣势地位;而管理层拥有决策权,其是公司经营管理决策的主导者。由于存在信息不对称,管理层利用职位优势谋求自身收益,必然引起管理层利益与股东利益的冲突,而管理层为达到自身效用最大化及固守其职业地位,将产生防御行为。事实上,在相对集中或高度集中的股权结构中也可能存在管理层防御行为。一般而言,当股权集中度提高时,具有实际控制权的大股东将削弱管理层对公司的影响力,缓解管理层防御。但是我国股权集中的上市公司中存在国有控股,这些国家股权存在主体虚置问题,董事会给予管理层决策权,为管理层掌握公司的控制权创造了条件。也就是说,即使存在较高集中度的股权结构,管理层防御水平仍较高。

根据自由现金流量理论,管理层与股东之间存在代理冲突,当公司持有大量现金时,管理层会利用现金来满足其私欲,从而背离股东价值最大化目标。由此可见,管理层与股东之间的代理冲突将影响公司现金流的使用,最终影响公司流动性。本文从管理层防御出发,通过考察管理层与公司价值之间的关系以及管理层薪酬与资产负债率之间的关系,研究管理层防御对公司流动性的影响。

二、文献综述

(一)管理层防御的存在性

国内外学者对管理层防御的发现始于管理层持股与公司价值之间的非线性关系,之后学者们又从管理层对公司资本结构的影响入手展开研究。

管理层持股与公司价值之间呈现非线性关系,当管理层持股比例处于某一区间时,管理层持股与公司价值负相关,表现为管理层防御效应。Morck、Shleifer和Vishny(1988)研究发现,随着内部人持股比例增加,公司价值Tobin's Q值呈先升后降的走势。他们认为管理层持股比例在5%~25%之间时,市场对管理层的约束力减弱,管理层能够固守其职业地位,此时处于管理层防御状态。韩亮亮等(2006)研究发现,当管理层持股比例在8%~25%之间时,管理层持股与公司价值之间是管理层防御效应;而管理层持股比例小于8%或者大于25%时,管理层持股与公司价值之间是利益协同效应。McConnell等(2008)同样发现,管理层持股比例与公司价值之间存在二次非线性关系,管理者持股比例达到13.5%后,会出现管理层防御效应。李伟等(2011)、梅世强和位豪强(2014)研究发现,当管理层持股处于中间水平时,管理层持股具有防御效应。

在管理层防御影响下,管理层选择低负债经营。Fama(1980)研究发现,由于管理层要面对不可分散的非系统风险引起的人力资本破产成本,相对于外部股东而言,公司管理层更倾向于保持低负债。管理层所拥有的股份越多,管理层防御程度越高,他们就越倾向于降低负债率(Fama、Jensen,1983;Friend、Lang,1988;肖作平,2005)。Jensen(1986)研究发现,当公司存在管理层防御时,管理层会尽量减少负债融资(黄国良等,2010)。

(二)管理层防御的影响

关于管理层防御的国外文献多关注管理层防御导致股东损失、融资决策的选择,以及公司并购过程中管理者的自利行为等。根据代理理论,具有分散股权的公司管理层倾向于追求自身效用最大化,而不是股东财富最大化(Jensen、Meckling,1976)。当管理者处于强势地位时,这种股东与管理者之间的利益冲突变得尤为严峻(Pan、Jo,2009),管理层防御效应从深层次限制了股东代替或惩罚管理者的权力,管理层防御效应还会导致股东财富的缩减(Easterbrook,1984;Jensen,1986;Pan、Jo,2009)。

强势管理者倾向于在制定公司战略过程中获得更多自主权,为自己攫取更多报酬和补助(Shleifer、Vishny,1989),并实行破坏价值的收购(Jensen,1986;Morck 等,1990;Lang等,1991;Malmendier、Tate ,2008)。例如,Cronqvist等(2009)认为强势管理层偏好支付给员工更丰厚的薪酬来享受私人利益。Ghosh等(2011)发现存在强势管理层的公司较少使用资金杠杆及发行短期债务,以此来降低流动性风险,并通过建造帝国大厦来保持提高薪酬和声誉的能力。Kumar、Rabinovitch(2013)也发现,存在强势管理层的公司更偏好通过对冲来降低公司风险。

国内关于管理层防御的研究仍处于尝试阶段。有的学者对管理层防御进行了综合评述(袁春生、杨淑峨,2006;白建军,2013),分析了管理层防御行为影响公司财务行为的表现。还有学者研究了公司管理层防御对各种经济行为的影响,如企业现金股利政策(李秉祥等,2007)、公司现金持有(叶松勤、徐经长,2013)、R&D投入(李秉祥等,2014)、非效率投资(李秉祥等,2014)、多元化投资与公司风险(周春梅,2015)等。

(三)管理层防御与公司流动性

关于管理层防御对公司流动性影响的文献较少,现有文献大多以现金持有作为切入点研究公司流动性。少数文献从代理成本出发研究现金持有动机以及公司治理对现金持有的影响。下面将从管理层的现金持有动机和现金使用来分析管理层防御对公司流动性的作用机制和影响途径。

1.管理层防御影响公司流动性的机制。管理层代理成本会影响现金持有的水平及结构,进而影响公司的流动性及价值。Jensen(1986)从股东与管理层之间的代理成本出发,基于管理层防御视角,提出了自由现金流量理论,即公司保留的大量现金会被管理层用来满足自己的私欲,从而背离股东价值最大化。他认为,管理层通常以追求其在公司内最大范围的控制力为目标,因此容易出现建造“经理帝国”以及防御投资等情况,投资于净现值小于零的项目,通过管理层防御行为来谋求自身利益最大化。

公司治理机制影响现金持有水平也是考察管理层防御影响公司流动性的一个角度。公司治理效率与现金持有水平之间呈负相关关系,公司现金持有水平随公司治理完善程度的提高而降低(辛宇、徐莉萍,2006),失效的公司治理使得公司倾向于保留高额现金(Ozkan等,2004;Guney等,2007)。管理层防御也是公司治理失效的一种表现,当存在管理层防御效应时,现金持有价值随着管理层防御程度增加而减少(叶松勤、徐经长,2013)。也就是说,管理层防御与公司现金持有水平正相关,管理层防御程度越高、持有现金越多,持有现金对公司价值的影响越小。

2.管理层防御影响公司流动性的路径。管理层防御主要通过公司现金持有和公司投资决策来影响公司流动性。从公司的现金持有情况来看,在长期持有高额现金的差业绩公司中,管理者可能存在消极工作的现象,做出违背股东利益最大化原则的行为(刘醒云、陈平,2008);持有高额现金可以缓解负债带来的财务困境,外部投资者对管理层的监督与约束也相应减少,有利于管理层稳固其职位(Kalcheva等,2007),且固守地位的管理层将利用持有的现金进行过度投资(Easterbrook,1984)。而从公司投资决策来看,管理层有可能背弃企业价值最大化的基本原则,从自身利益出发选择将现金保留在公司或投资于低价值项目(Blanchard等,1994;姜付秀等,2009),或者以过度投资进行权力寻租(赵纯祥、张敦力,2013)。当管理层拥有较大权力时,也就获得了充分的自由裁量权,更有动力将企业资金投入利己的项目中(Harford等,2007;王茂林等,2014)。

综上所述,国内关于管理层防御的研究仍处于探索阶段。大部分学者在研究管理层防御时,并没有对其进行准确度量,而是直接将管理层防御作为影响因素或者影响结果。关于管理层防御对公司流动性影响的研究也较少,大多数学者从管理层滥用现金、过度投资、减少债务融资等行为进行研究,这些都可以归结于管理层防御扭曲了公司流动性,其中最直接的是管理层防御对公司现金持有水平的影响。但是,同样由于管理层防御的度量问题,也只能间接地考察两者之间的关系。

三、研究假设与模型设定

(一)研究假设

根据代理理论,具有分散股权公司的管理层倾向于追求自身利益最大化,而不是股东价值最大化。但是,当管理层处于强势地位时,股东与管理层之间的利益冲突就变得更加严重,管理层防御的存在限制了股东代替或惩罚管理层的权力。

当前针对公司流动性影响的研究主要关注现金持有问题,大多数研究发现强势的管理者持有现金水平大于最优现金水平,并倾向于滥用可用资金来达到维护职业地位和追求自身利益最大化的目的。现金持有水平过高可能意味着公司内部存在代理问题,持有过量现金既能确保厌恶风险的管理者的职位安全,规避外部资本市场监督,又能为管理层出于私利而进行的消费与投资创造条件。大股东为了转移资产,更加偏好流动性资产,而以现金形式持有的资产更有利于管理层操纵现金,进而利用控制权谋求私利。因此,如果公司的代理问题越严重,那么其持有现金水平也越高。根据以上分析,提出以下假设:

假设:公司治理水平与公司现金持有量呈负相关关系;第一大股东性质为国有的上市公司中,公司流动性与管理层防御程度呈负相关关系。

(二)变量设定

1.被解释变量。选取现金持有水平和流动比率作为被解释变量。其中,现金持有水平以货币资产占总资产的比重来衡量。

2.解释变量。以管理层防御程度作为解释变量。根据李秉祥等(2008)、李秉祥等(2014)构造管理层防御度量指标的方法,考虑管理层的自身特征、激励特征以及约束特征三方面的因素(选取变量及含义见表1),采用层次分析法构造度量管理层防御的指标EI。管理层防御指标EI由管理层特征指标构建,具有两面性,其既能衡量管理层防御程度,也能衡量公司治理有效程度。

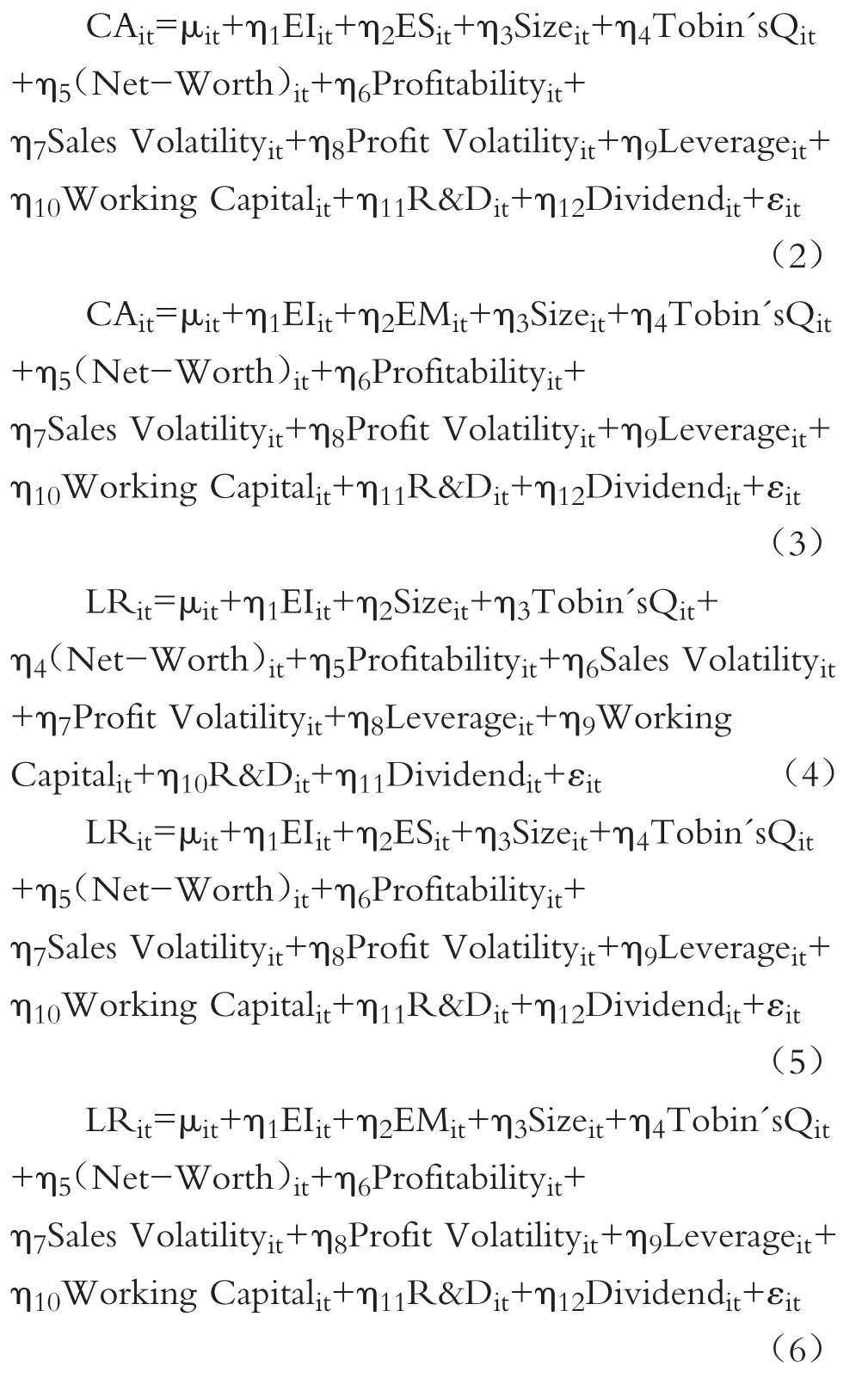

为进一步度量管理层防御程度,结合上市公司股权性质对管理层防御的影响,构造第二个管理层防御指标ES,取管理层防御指标EI与第一大股东性质Largest_state的乘积,当第一大股东性质为国有时,ES等于EI,否则ES等于0。结合管理层防御下管理层薪酬与资产负债率的关系,构造第三个管理层防御指标EM,当管理层薪酬增加且资产负债率降低时,EM等于EI,否则EM等于0。

表1 管理层防御指标构造变量

3.控制变量。选取公司规模、托宾Q值、净值、盈利能力、销售波动性、净利润波动性、杠杆效率、营运资本配置比率、研发强度、股利支付作为模型的控制变量。各变量及其定义见表2。

表2 管理层防御对公司流动性影响研究变量设定

(三)样本范围

本文选取上海证券交易所和深圳证券交易所上市公司作为样本,为保证样本数据的完整性和可靠性,按照以下条件对样本数据继续筛选:金融保险类公司流动性情况具有特殊性,与其他行业上市公司可比性较差,因而不将其纳入考察范围;S股、ST股和PT股上市公司在经营和财务方面存在问题,其各项数据指标可能偏离正常水平,不能与正常经营公司一概而论,否则将影响实证结果的准确性。在上海证券交易所和深圳证券交易所上市的公司经营期限持续和经营业绩良好,以此类公司为研究样本具有代表性和可靠性。另外,B、H股上市公司的相关制度准则与在国内上市的公司不同,为保持一致性,仅选择A股上市公司。由于上市公司信息披露制度尚未完善,公司披露信息的发布时间和发布内容并不统一,为保证2009~2016年数据的连续性和完整性,将存在缺失值的上市公司剔除。

最终选取2009年1月1日至2016年12月31日沪深A股共1181家上市公司作为研究样本。数据来自国泰安数据库,使用Stata 12.0及Spss 17.0进行处理。

(四)模型设定

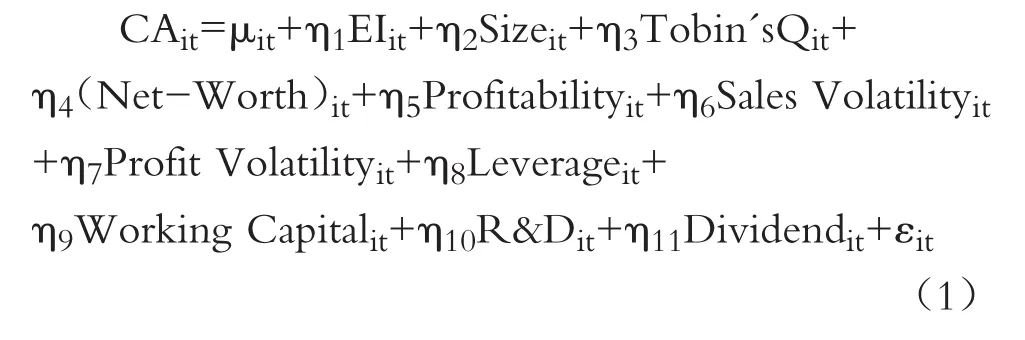

管理层防御会扭曲公司的流动性策略,这是因为管理者和股东对流动性的偏好存在冲突。除选取公司持有现金水平之外,将代表短期偿债能力的流动比率也考虑进来,共同衡量公司流动性。因为所有变量可能会与某个未被观察到的异质公司特征共同变化(如投资机会),因此公司流动性与管理层防御之间存在内生性问题。为控制内生性,使用两阶段最小二乘法(2SLS)进行估计。在第一阶段,使用管理层任期Tenure作为管理层防御的工具变量,获得EI预期值。在第二阶段,使用EI的预期值作为回归模型中的解释变量。两阶段模型如模型(1)~模型(6)所示。

为考察上市公司第一大股东性质对模型的影响,加入管理层防御指标EI与第一大股东性质Largest_state的交乘项ES,结合管理层薪酬与资产负债率的关系,加入管理层防御指标EM,模型设定如下:

其中,现金持有量CA、流动比率LR为被解释变量;管理层防御程度EI为解释变量;控制变量包括公司规模Size、公司价值Tobin'sQ、净值Net-Worth、盈利能力Profitability、销售波动性Sales Volatility、净利润波动性Profit Volatility、杠杆效率Leverage、营运资本配置比率Working Capital、研发强度R&D、股利支付Dividend。

四、实证结果与分析

(一)描述性统计与相关性分析

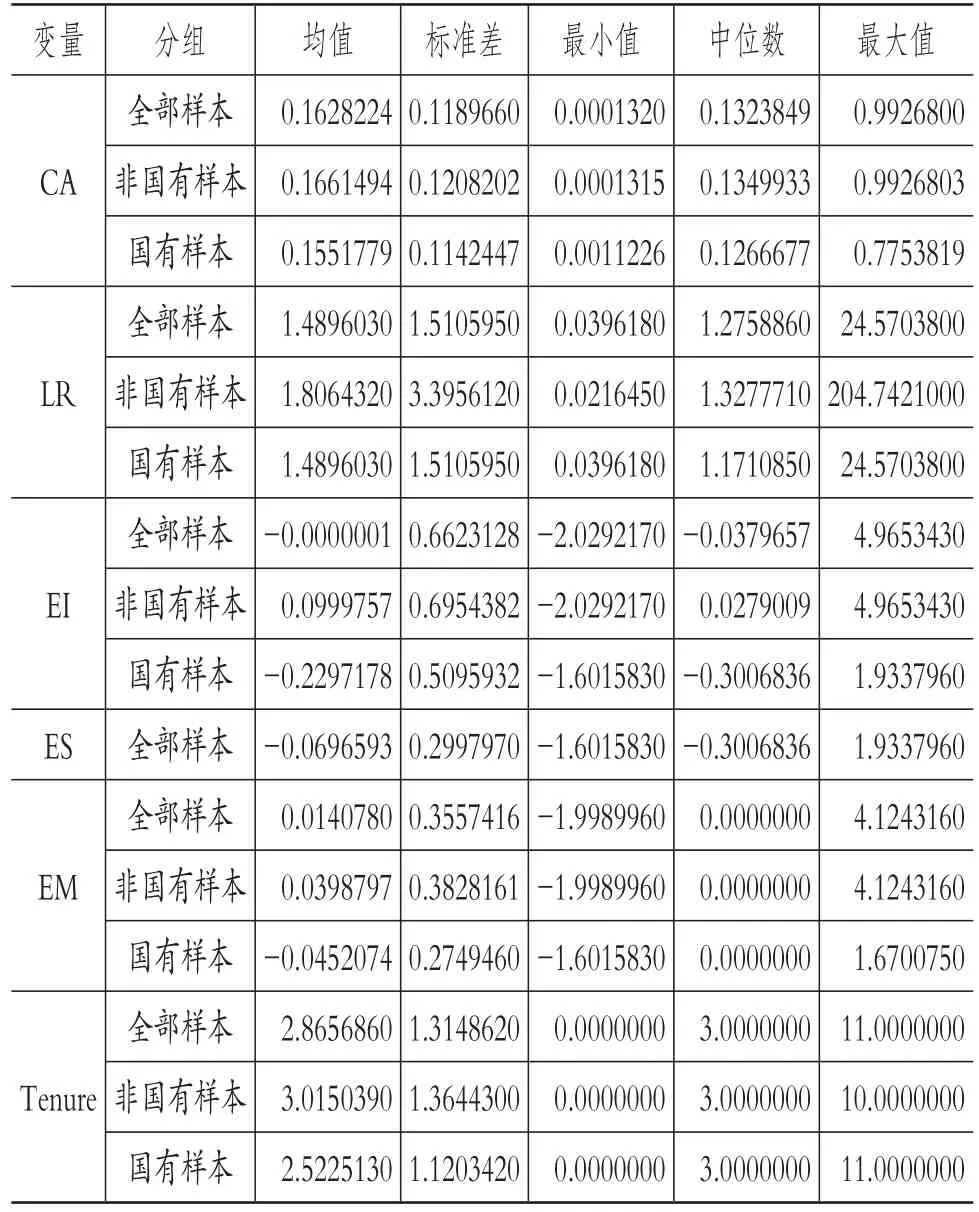

表3为管理层防御与公司流动性的描述性统计结果。从表3可以看出,现金持有水平CA的平均值为0.1628224,非国有上市公司的现金持有水平大于国有上市公司。流动比率LR的平均值为1.489603,非国有上市公司的流动比率大于国有上市公司。可以看出,国有上市公司流动性小于非国有上市公司。另外,管理层防御指标EI的平均值为-0.0000001,最小值为-2.029217,最大值为4.965343,中位数为-0.0379657。可以看出EI的平均值非常小且为负值,整体上也以负值居多,在国有上市公司中管理层防御指标EI平均值也为负,而非国有上市公司中管理层防御指标EI却为正值。由于管理层防御指标ES是第一大股东性质与管理层防御指标EI的乘积,将第一大股东为国有性质的上市公司的管理层防御程度放大,其平均值为负值。管理层防御指标EM的平均值为0.014078,非国有上市公司中管理层防御指标EM为正值,而国有上市公司中管理层防御指标EM为负值。

表3 管理层防御与公司流动性描述性统计

从以上统计分析可知,总体而言管理层防御程度较小且为负值,说明管理层谋求私利损害公司价值的程度较小。从样本数量来说,非国有样本数量是国有样本数量的两倍多,但是整体样本管理层防御指标EI的平均值的正负却与国有样本一致,可见国有上市公司的管理层防御效应更加显著。

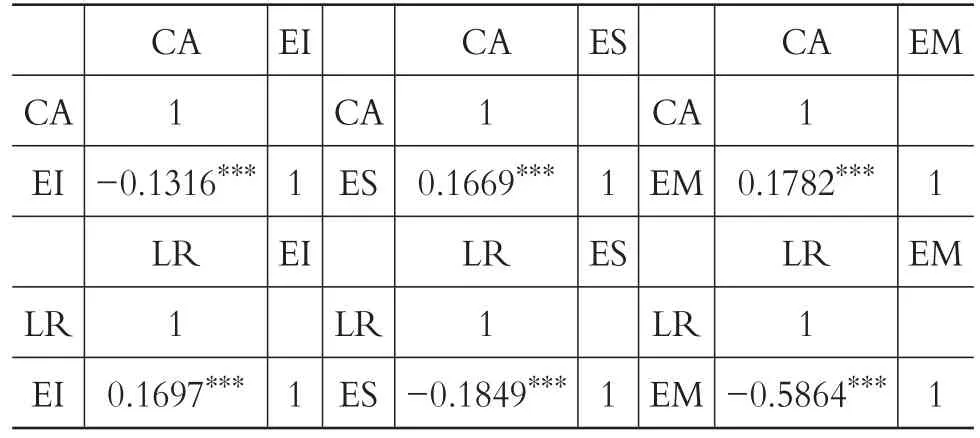

本文采用Spearman相关系数对主要样本进行相关性分析,表4列示了在本文的实证模型中各主要变量之间的Spearman相关系数及其显著性。可以看出现金持有水平与EI存在负相关关系,与ES、EM存在正相关关系,且相关性在1%的水平上显著;流动比率与EI呈正相关关系,与ES、EM存在负相关关系,并且在1%的水平上显著,相关性分析初步验证了研究假设。

表4 Spearman相关系数

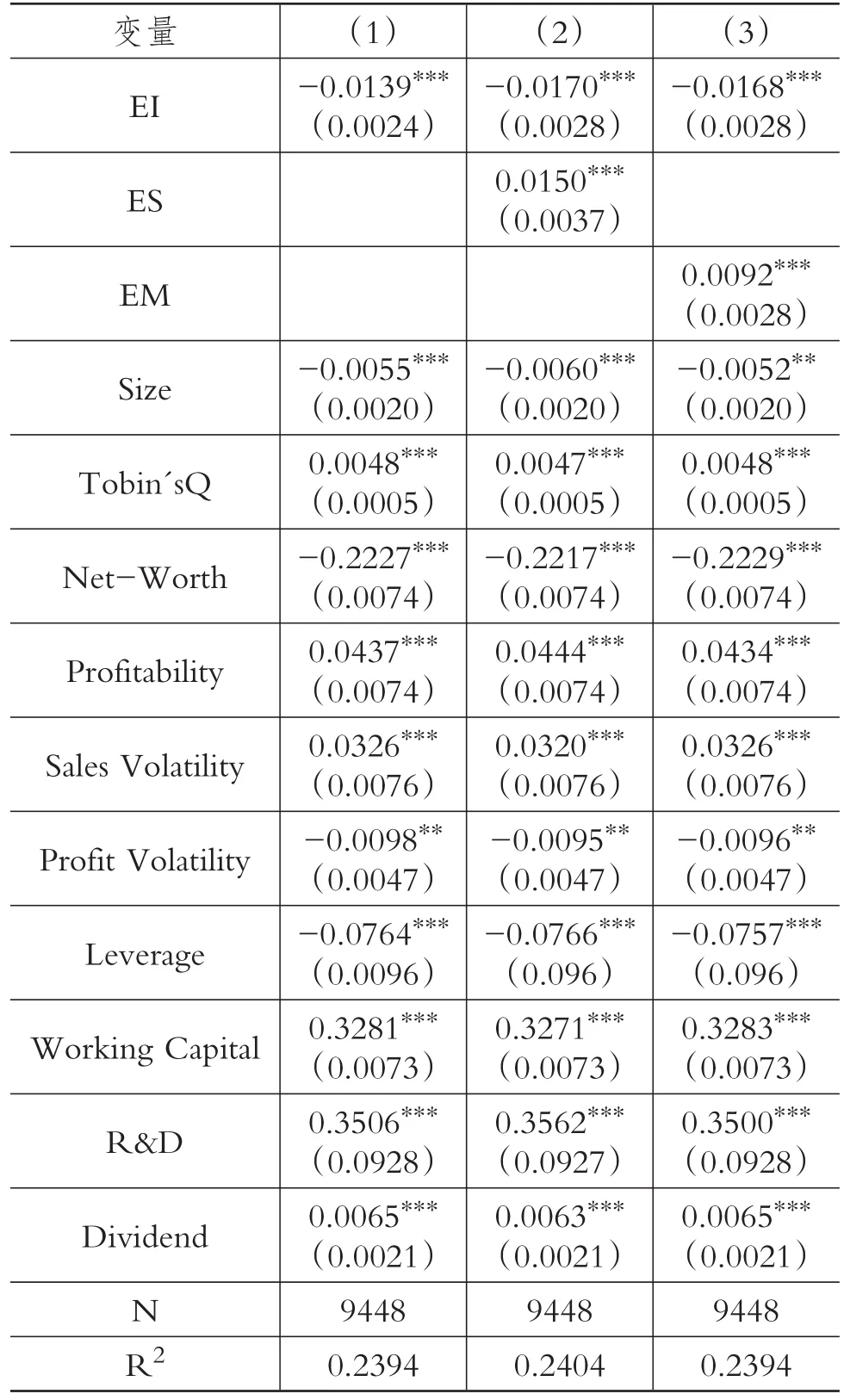

(二)管理防御与现金持有水平回归分析

由表5可知,管理层防御指标与现金持有水平负相关,后者随着前者增加而减少,说明管理层防御程度越高,现金持有水平越低。结合描述性统计中管理层防御均值为负的情况来看,管理层防御程度较低,管理层对公司治理具有积极的影响,使用现金的效率较高。

表5 管理层防御与现金持有水平实证结果

在考虑到第一大股东性质的条件下,管理层防御指标ES与现金持有水平正相关,现金持有水平随着管理层防御程度的增加而增加,说明国有上市公司管理层的防御程度较明显,管理层持有过多货币资金就会扭曲公司流动性。国有上市公司拥有天然的资源优势,更易融入资金。而由于国有上市公司存在股权虚置,使得管理层拥有经营的控制权。在管理层防御效应的影响下,国有上市公司的管理层对现金使用起决定性作用,导致为了达到其固守职业地位和谋求私利的目的,管理层偏好将大量资金留存于公司。

在考虑到资产负债率和管理层薪酬的条件下,管理层防御指标EM与现金持有水平正相关,现金持有水平随着管理层防御程度的增加而增加。也就是说,当公司资产负债率降低且管理层薪酬增加时,管理层会增持现金而不是负债融资。在管理层防御的影响下,管理层为降低自身人力资本,防范公司破产风险,即便是公司提供较高的薪酬激励,管理层还是会选择低负债运营,提高持有现金水平,以实现自身利益最大化。

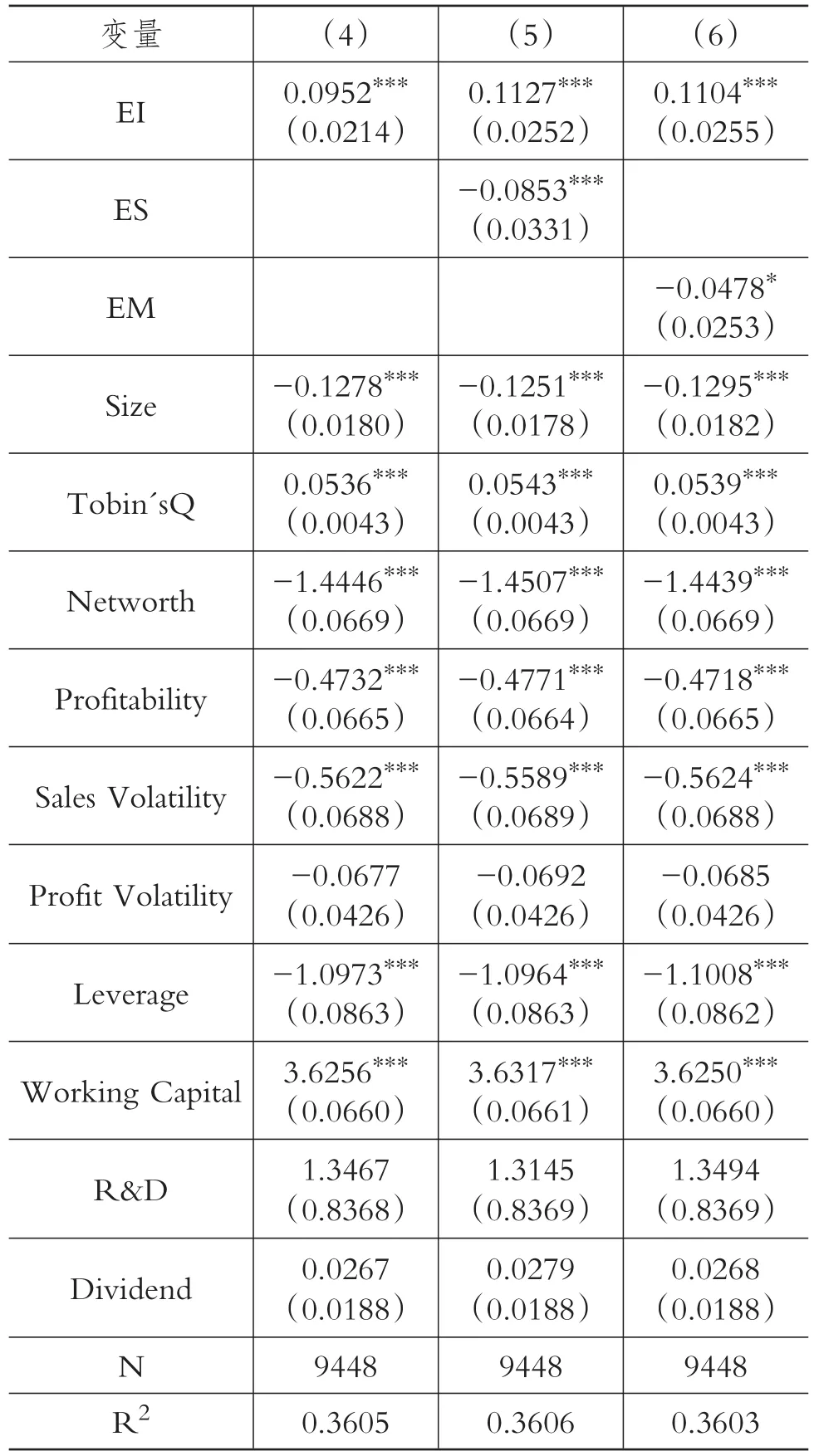

(三)管理层防御与流动比率回归分析

由表6可知,管理层防御指标EI系数为正,说明管理层防御程度越高,流动比率越高,公司短期偿债能力越强。可以看出公司治理效率与现金持有水平之间负相关,公司现金持有水平随公司治理完善程度的提高而降低,失效的公司治理使得公司内部保留高额现金。管理层防御也是公司治理失效的一种表现,当存在管理层防御效应时,现金持有价值随着管理层防御程度的增加而减少。也就是说,管理层防御与公司现金持有水平正相关,管理层防御程度越高,持有现金越多,持有现金对公司价值的影响越小。整体而言,若管理层防御程度较弱,则管理层对公司治理的作用较为有效。

在考虑到第一大股东性质的条件下,管理层防御指标ES与流动比率负相关,管理层防御程度提高而流动比率降低,说明国有上市公司的管理层防御效应较明显,管理层防御行为将影响公司短期偿债能力,扭曲公司流动性。在国有性质的影响下,管理层防御程度越高,短期偿债能力越弱,公司内保留的短期变现资产越少。这或许是因为国有上市公司管理层利用股权虚置掌握了公司经营决策权,倾向于持有高额现金以应对偿债风险,进而也方便其利用职权谋求自身私利和固守自身地位。

表6 管理层防御与流动比率回归结果

在考虑到资产负债率和管理层薪酬的条件下,管理层防御指标EM与现金持有水平负相关,流动比率随着管理层防御程度提高而降低,管理层防御行为对公司流动性有不利影响。在管理层防御的影响下,管理层即便能获得较高薪酬,其也会选择低负债经营。管理层为降低债务偿还压力和减少职位威胁,就会提高现金持有水平,以保证其职业地位的稳固和利益最大化。

(四)稳健性检验

为确保管理层防御对公司流动性影响实证结果的可靠性,从公司规模和透明度入手,以管理层薪酬与现金持有水平为例,检验管理层防御对公司流动性影响的稳健性。

1.将公司按规模大小进行分组检验。公司流动性受公司面临的市场摩擦力影响。小规模公司相对大规模公司来说更容易遇到较大的市场摩擦,以样本中公司规模的均值为临界点,公司规模大于平均值界定为大规模,反之则为小规模。对大规模和小规模公司进行管理层防御与现金持有水平之间关系的检验,按照模型(1)~模型(3)进行回归,结果与前文回归结果一致。也就是说,管理层防御与现金持有水平负相关,而加入第一大股东性质、管理层薪酬与资产负债率因素后,现金持有水平与管理层防御之间正相关。

在加入第一大股东性质因素后,小规模公司中管理层防御程度较高,说明小规模公司存在管理层防御时,受第一大股东性质影响较大,现金使用效率较低。在加入管理层薪酬与资产负债率因素后,大规模公司中管理层防御程度较高,说明大规模公司存在管理层防御时,在资产负债选择和管理层薪酬方面的防御能力更强,也更有能力持有较多现金。

出现这种情况主要是因为:第一大股东性质为国有的上市公司拥有资源优势,融资能力更强,但小规模公司的透明度低,获得市场参与者和分析者的关注度低,外部融资能力弱,因此更倾向于保留充足现金,管理层也就更容易使用内部资金来谋求私利。

2.将公司按透明度进行分组检验。公司的不透明度可能影响它面临的市场摩擦力水平。不透明公司中强势的管理层更有可能滥用流动性资源来谋求私利,因为他们更容易逃脱市场惩罚。以账面市值比作为度量公司不透明度的指标,即以资产与总市值之比的平均值为临界值,大于平均值的公司为不透明公司,反之则为透明公司,比较不同透明度公司的管理层防御与公司现金持有水平之间的关系。回归结果与前文回归结果一致,管理层防御与现金持有水平负相关,而加入第一大股东性质、管理层薪酬与资产负债率因素后,现金持有水平与管理层防御之间正相关。

五、结论与建议

(一)结论

本文以2009~2016年沪深A股1181家上市公司为研究样本,从管理层持股比例与公司价值及管理层薪酬与资产负债率两组关系入手,检验管理层防御的存在性,通过构造管理层防御指标,研究管理层防御对公司流动性影响。经过以上研究得到以下结论:

1.除外部融资约束条件之外,公司流动性也受管理层防御影响。总体而言,上市公司流动性相对较低,其中,国有上市公司流动性低于非国有上市公司,不同行业间上市公司流动性差异较大,小规模上市公司流动性高于大规模上市公司,不透明上市公司流动性高于透明上市公司。

2.管理层防御水平与公司流动性之间呈负相关关系。整体来看,管理层防御程度越高,公司持有现金水平越低,公司流动比率越高;第一大股东为国有性质的上市公司中,管理层防御程度越高,越会扭曲公司流动性,公司持有现金水平越低,流动比率越低。

由于管理层防御指标是间接度量管理层防御程度,并不能直接体现管理层防御的影响,因此可观察到的管理层防御程度较弱。一方面,管理层持股比例有限,无法用持股比例来代表管理层对其公司的绝对控制权;另一方面,管理层对公司的控制权体现在公司正常运营中,不能以合理方式进行披露,即便是管理层利用职权谋取私利,也只能按图索骥。可见,研究管理层防御行为对公司治理是十分必要的,应给予重视。

(二)建议

根据以上研究结论,为解决公司管理层防御行为对公司流动性的影响,笔者提出以下建议:

1.建立有效的股权激励机制。整体来说,我国上市公司管理层持股比例较低,国有上市公司管理层股权激励平均水平远远低于整体平均水平,公司应根据各自特征建立有效的股权激励机制,以减少管理层防御行为,使管理层为公司提供有效服务。

2.制定管理层轮换机制。管理层长期担任某一职位时,就能够利用职权为自身谋取私利,因此可采取合理的轮换机制,以避免管理层任职时间过长,从而提升管理层竞争意识。

3.建立公开透明的公司流动性管理机制。公司制定流动性策略时,应选取多方参与、共同决定、及时公开的方式,使得公司流动性管理更加有效。

韩亮亮,李凯,宋力..高管持股与企业价值——基于利益趋同效应与壕沟防守效应的经验研究[J]..南开管理评论,2006(4)..

黄国良,董飞,范珂..管理防御对公司业绩影响实证分析——来自中国上市公司的证据[J]..经济理论与经济管理,2010(8)..

姜付秀,伊志宏,苏飞等..管理者背景特征与企业过度投资行为[J]..管理世界,2009(1)..

李秉祥,王梦泽,姚冰涕..经理人管理防御对企业非效率投资的影响:薪酬结构作用分析[J]..财会月刊,2014(10)..

李伟,周林洁,吴联生..高管持股与盈余稳健性:协同效应与堑壕效应[J]..财经论丛,2011(6)..

梅世强,位豪强..高管持股:利益趋同效应还是壕沟防御效应——基于创业板上市公司的实证分析[J]..科研管理,2014(7)..

肖作平..公司治理结构对资本结构类型的影响——一个logit模型[J]..管理世界,2005(9)..

袁春生,杨淑娥..经理管理防御下的公司财务政策选择研究综述[J]..会计研究,2006(7)..

Fama E.F...Agency Problems and Theory of the Firm[J]..Journal of Political Economy,1980(88)..

Friend I.,Lang H.P...An Empirical Test of the Impact of Managerial Self-interest on Corporate Capital Structure[J]..Journal of Finance,1988(43)..

Ghosh C., Giambona E., Hardingand J.P.,Sirmans C.F...How Entrenchment,Incentives and Governance Influence REIT Capital Structure[J]..The Journal of Real Estate Finance and Economics,2011(43)..

Jensen M.C...Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]..American Economic Review,1986(2)..

Malmendier Ulrike, Tate G., Yan J...Overconfidenceand Early-lifeExperiences:The Effect of Managerial Traits on Corporate Financial Policies[J]..Journal of Finance,2011(66)..

McConnell J.,Servaes H.,Lins K.V...Changes in Insider Ownership and Changes in the Market Value of the Firm[J]..Journal of Corporate Finance,2008(2)..

Stulz R.M...Managerial Control of Voting Rights:Financing Policiesand the Marketfor Corporate Control[J]..Journal of Financial Economics,1988(20)..

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年16期)2019-11-16

劳动保护(2019年7期)2019-08-27

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

科学启蒙(2011年9期)2011-09-22