农村商业银行风险、经营绩效与治理结构关系研究

2018-03-14 20:10郭方相广平

现代管理科学 2018年2期

郭方+相广平

摘要:文章选取33家农村商业银行2006年-2015年数据,采用全样本和分区域面板数据的最小二乘(OLS)、固定效应(FE)和随机效应(RE)模型等方法,研究风险、经营绩效与治理结构间的关系。

关键词:农村商业银行;银行风险;经营绩效;治理结构

一、 研究设计

选择33家农商行2006年~2015年样本数据,研究农商行风险、经营绩效和治理结构。样本数据来源于wind数据库和各银行网站的公开信息(年度报告、信息披露等)。

农商行多为非上市银行,信贷业务占比较大,面临的风险主要是信贷风险,选取不良贷款率(npl)作为度量农商行风险指标,数值越大风险越高。选取Z值衡量银行破产风险,作为农商行风险的替代指标进行稳健性检验。资产收益率(roa)等于净利润/平均总资产,数值越大说明银行经营绩效越好。选取最大股东持股比例(lshp)衡量其股权集中度,选取董事会人数(bn)和独董占比(ibp,等于独立董事人数占董事会人数的比重)衡量董事会的规模和决策效率,董事会人数越多,独董占比越大,说明银行董事会规模越大,决策效率越高。

研究农商行风险承担与业务多元化、经营绩效关系时,还需加入如下控制变量。银行年末总资产自然对数(lna)衡量农商行规模。熵指數(ei)度量银行多元化经营程度。净利差(nit)衡量银行存贷业务经营水平,等于净利息收入/平均总资产。资本充足率(ca)衡量银行资本监管情况。贷存比(ld)反映银行资产配置效率,等于年末贷款余额/年末存款余额。经营期限越长,管理水平相对越高,风险水平一般越低,五年及以下赋值为1,五到十年赋值为2,十年以上赋值为3。

二、 实证分析

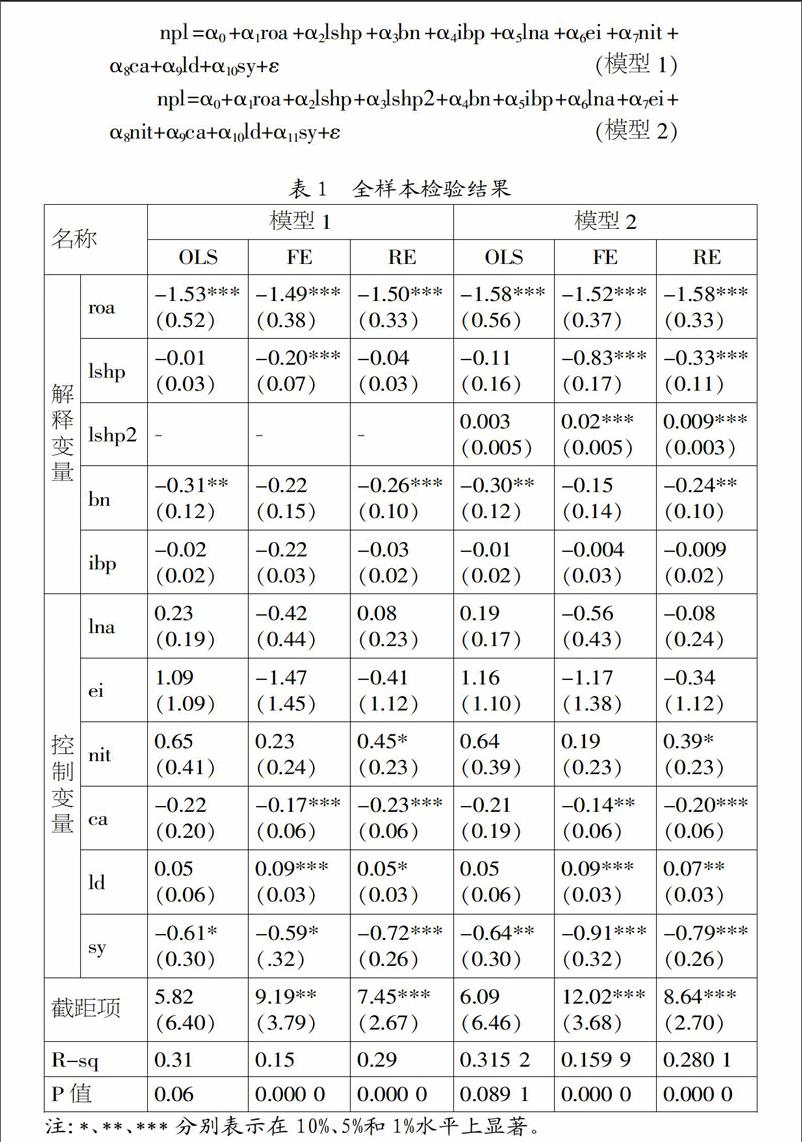

1. 模型设定。回归模型1和模型2的被解释变量均为不良贷款率。模型1的解释变量为资产收益率、最大股东占比、董事会人数和独董占比,并加入总资产对数、熵指数、净利差、资本充足率、贷存比和成立期限等影响银行风险的控制变量。模型2在模型1变量基础上增加了最大股东占比平方(lshp2)作为解释变量,分析股权集中度与银行风险之间的非线性关系。

2. 描述性统计。样本描述性统计结果显示,农商行不良贷款率均值为2.22%,标准差2.49,不同银行间差异较大。各银行资产收益率均值1.26,但不同银行间差异较小,标准差仅为0.57。最大股东占比、董事会人数和独董占比均值分别为9.91%、13人和20.62%,三个变量的标准差均较大,分别为6.43、2.30和10.53。各银行贷存比控制变量标准差为7.11,其他均较小。

由主要变量分区域统计结果知,中西部地区农商行不良贷款率、资产收益率和最大股东占比的均值、标准差略高,董事会人数和独董占比的均值、标准差略低。东部地区和中西部地区农商行贷存比标准差均较高,分别为6.39和9.11,其他均较小。

3. 实证结果。

(1)全样本检验结果。使用stata14对模型1和模型2分别进行全样本回归,表1显示了最小二乘(OLS)、固定效应(FE)和随机效应(RE)模型的检验结果。

模型1和模型2全样本Hausman检验结果P值分别为0.010 7和0.001 4,在1%水平上显著,OLS优于RE。资产收益率、最大股东占比与不良贷款率显著负相关。

OLS、FE和RE三种检验方法下,资产收益率与不良贷款率均在1%水平上显著负相关,资产收益率对银行风险影响非常显著,相关系数均在-1.5左右。检验结果表明,资产收益率越高,银行风险越低,即,盈利能力强的银行能够更好地进行风险管理,以降低银行经营过程中面临的信贷风险等主要风险。

模型1 FE检验,模型2 FE和RE检验表明,最大股东占比与不良贷款率在1%水平上显著,说明银行股权集中度对风险有显著负向影响,但相关系数均较小,模型1 FE检验的相关系数为-0.2,加入最大股东占比平方后,FE检验的相关系数变为-0.83,而RE检验的相关系数为-0.33。

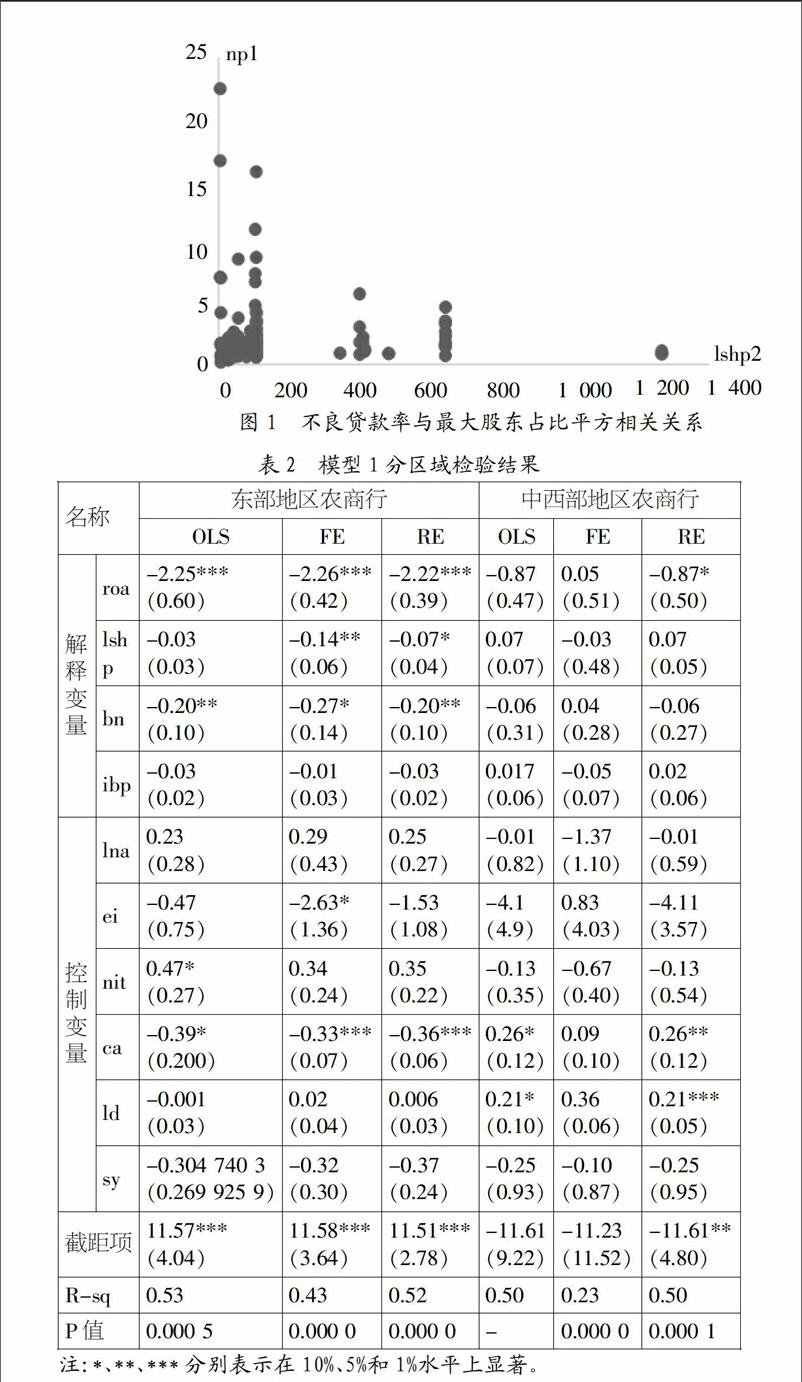

模型2检验农商行风险与股权集中度之间存在非线性关系。由图1知,npl与lshp2间存在L型曲线关系,最大股东持股比例低的农商行风险差异较大,持股比例高的农商行风险普遍偏小。模型2 FE检验和RE检验的回归系数均在1%水平上显著,从相关系数看,最大股东占比与不良贷款率负相关,最大股东占比平方与不良贷款率正相关。

董事会人数与不良贷款率负相关,模型1和模型2 OLS和RE检验结果显著,FE检验结果不显著,说明董事会人数对不良贷款率的负向影响较弱。独董占比对不良贷款率也有负向影响,但所有检验均不显著。

从控制变量回归结果可知,模型1和模型2 FE和RE检验中,资本充足率和银行成立年限等控制变量对银行风险承担水平均有显著负向影响,说明银行资本充足率提升和成立年限增加有利于银行信贷风险降低;贷存比与不良贷款率显著正相关,但相关系数均较小,说明贷存比的提升可能会增加银行信贷风险。在模型1和模型2 RE检验中,净利差与不良贷款率在10%水平上显著正相关,相关系数分别为0.45和0.39。

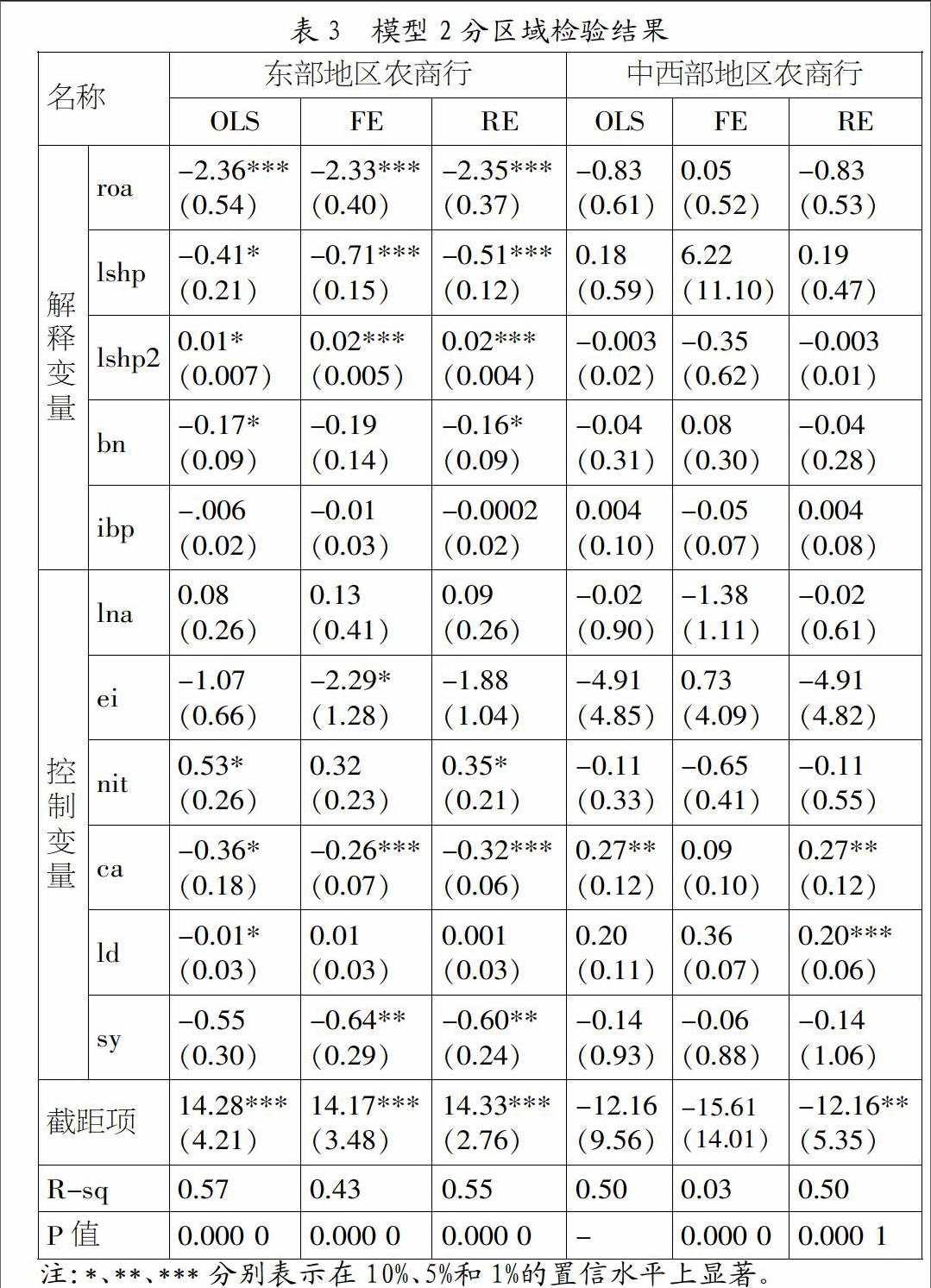

(2)分区域检验结果。使用stata14对东部地区和中西部地区农商行子样本分别进行回归分析。东部地区农商行模型1的Hausman检验结果P值为0.71,说明RE检验更优。检验结果表明,资产收益率、股权集中度和董事会人数与银行不良贷款率显著负相关,与全样本检验结果基本一致。OLS、FE和RE检验下,资本充足率对不良贷款率也有显著负向影响。从FE回归分析结果看出,在10%水平上,熵指数对不良贷款率有显著负向影响,说明银行业务多元化发展在一定程度上能够降低其信贷风险水平(表2)。

对于东部地区农商行来说,三种回归分析中,资产收益率与不良贷款率显著负相关,相关系数分别为-2.36、-2.33和-2.35。最大股东占比对不良贷款率也有负向影响,最大股东占比平方与不良贷款率之间正相关,FE和RE回归分析中两个变量的相关系数在1%水平上都显著,说明最大股东占比与不良贷款率有非线性关系,这与全样本检验结果相似。对于OLS和RE回归分析,在10%水平上,东部地区农商行董事会人数与不良贷款率显著负相关,相关系数分别为-0.17和-0.16。

东部地区农商行模型2的回归分析中,熵指数、净利差、资本充足率和成立期限等控制变量与不良贷款率显著相关。FE回归分析下,熵指数對不良贷款率有负向影响,系数为-2.29。资本充足率、贷存比和成立期限对不良贷款率均有负向影响,而且显著性较高。净利差与不良贷款率正相关,OLS和RE回归分析相关系数分别为0.53和0.35,且在10%水平上显著。

(3)稳健性检验。Z值等于银行资产收益率和资本充足率之和与资产收益率标准差的比值,主要用于衡量银行经营稳定性,Z值越大,经营越稳定,面临的风险越低,可作为农商行风险的替代变量。

使用Z值衡量银行风险,对模型1和模型2进行回归分析,结果没有发生实质性变化,农商行经营绩效、治理结构对风险有显著影响,说明风险、经营绩效与治理结构之间存在稳定的关系。

三、 结论与建议

综上所述,可以得出如下结论:(1)提高农商行经营绩效有利于降低风险,但推行业务多元化对降低风险的作用不明显;(2)农商行治理结构与风险关系密切。股权集中度越高、董事会人数越多、独董占比越高,风险越低;(3)农商行资本充足率越高、贷存比越低、成立期限越长,风险也越低;(4)东部地区农商行风险与经营绩效、治理结构之间关系显著;中西部地区农商行风险与经营绩效之间关系显著,与治理结构之间关系不显著。

因此,农商行应做好如下工作:(1)充分结合自身优势,进一步加强专业化经营,不断提升经营绩效,将更加有利于风险管理。适当开展多元化经营,不能盲目追求“大而全”;(2)健全完善农商行治理结构。农商行大多从农村信用社或农村合作银行改制而来,虽然按照股份有限公司要求建立了相应的治理结构,但仍然普遍存在着治理结构简单等问题,还要从股权集中度、董事会人数和独董占比等角度健全完善治理结构,将有助于降低风险、提升经营绩效;(3)加强资本充足率、贷存比等基础性财务指标管理,提升农商行整体经营水平,也将有利于风险管理;(4)为了更好地进行风险管理,东部地区农商行必须将提升经营绩效与完善治理结构有效地结合起来,中西部地区农商行则应该重点关注经营绩效提升,适时健全完善治理结构。

参考文献:

[1] 涂咏梅.利率市场化对商业银行风险控制影响因素的实证分析[J].统计与决策,2016,(23).

[2] 牛丽娟.资本充足率、股权结构与商业银行风险承担的实证检验[J].统计与决策,2015,(11).

[3] 郭方.金融支持中部地区新型城镇化实证研究[J].现代管理科学,2016,(7):90-92.

[4] 王兴旺.商业银行利润中心再造的模式与路径——基于威廉姆森的多部门组织结构理论[J].现代管理科学,2017,(4):36-38.

基金项目:国家社会科学基金项目(项目号:17BJY047)。

作者简介:相广平(1960-),男,汉族,天津市人,中国人民大学国际学院教授、博士生导师,研究方向为资产定价和风险度量;郭方(1989-),女,汉族,湖北省襄阳市人,中国人民大学国际学院博士生,研究方向为金融机构风险管理。

收稿日期:2017-11-16。

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

商场现代化(2016年26期)2016-11-21

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31