阳光私募基金业绩与基金经理性别 关系的实证分析

2018-03-21 05:20郝宇曼

中国集体经济 2018年9期

郝宇曼

摘要:文章从wind数据库与好买基金网等获取2006~2016年间存续的非结构化阳光私募基金共3187只,选取基金经理人性别这一独特的视角,选取复权单位净值增长率、复权单位净值相对大盘增长率、特雷诺指数、夏普指数、詹森指数等指标分别代表基金业绩,应用多元回归方法进行实证分析,结果显示基金业绩与基金经理人性别并无显著的关系。

关键词:阳光私募基金;基金经理性别 ;基金业绩

一、前言

阳光私募基金是一种在监管机构备案后,借助信托平台发行的在股票市场进行投资的基金,银行为其资金托管方,并需定期制定业绩报告。随着改革开放、社会经济跨越式的发展,不论是生活中还是工作中,女性的地位逐渐得到提高。职场上女性面孔出现的频率越来越大,但是有研究指出:女性在职场组织高层的占比仍较低。这是“天花板效应”:指在女性职业生涯往上发展中,组织设下一层能够看到或看不到的障碍,导视女性在同等条件下无法晋升到组织更高层,得不到继续升迁。所以在基金行业中作为灵魂人物的基金经理人也同样是男多女少的状况。在基金业绩方面和男性相比,女性基金经理人真的做的更差吗?本文将从基金经理人性别这样一个角度切入研究基金业绩与基金经理性别关系。

目前,不论国外还是国内对基金的研究主要集中在基金的业绩评价方面,从基金经理的特征来研究与基金业绩的影响也有一部分,但是大多集中在对公募基金的研究,对私募基金的研究鲜有涉及,所以研究阳光私募基金业绩与基金经理性别的关系是十分必要。本文的选题角度选取阳光私募基金和基金经理性别这一角度。前人在研究基金业绩的时候,选取的研究对象大都是公募基金与基金经理个人特征的研究,本文在借鉴前人研究方法的基础上,对阳光私募基金业绩与基金经理性别进行研究。

二、数据来源与样本选择

由于中国的资本市场发展的历史比较短,而基金的规范是近几年由于基金法的出台才慢慢开始规范的,因而披露的数据不是很多,所以前人在研究基金业绩与基金经理人个人特征的关系的时候大多选取公募基金,对阳光私募的研究还比较少。本文的样本数据主要来源于wind数据库和好买基金网。共选择3187只2006~2016年存续期内非结构化阳光私募基金,以一只基金当作一个单独样本。并且在研究基金经理人的时候,选取的是每个基金现任基金经理人中的第一基金经理人作为研究对象,在所选样本中,以男性担任第一基金经理人(第一基金经理人是指现任基金经理人中任期最长的而基金经理人)的共有3084只基金,而以女性担任第一基金经理人的共有139只基金,比重是4.36%。相比于吴劲华的相关研究结果,女性经理人和经理人总人数的比重为11.47%,分析可知,男性经理人在对风险的承受能力方面稍微比女性经理人强,从而产生在基金行业中男女比例失衡的局面。

三、研究设计

(一)研究变量

本文的被解释变量有如下几个。

复权单位净值增长率(Norelative):通过复权方式来计算单位净值的基金,把基金分红与拆分情形也都考虑进去了,得出了复原后的基金历史净值。基金复权净值是对不同时期的基金业绩比较分析的指标,能够真实的再现不同时期基金的增长率,使基金投资者能够较客观理的选择相关基金。

复权单位净值相对大盘增长率(Relative):用来衡量相对基金业绩的指标,复权单位净值相对大盘增长率是复权单位净值增长率减去沪深300指数收益之后的相对收益率。

特雷諾指数(Treynor)、夏普指数(Sharpe)、詹森指(Jensen)作为是衡量基金业绩的综合指标。本文将用这几个业绩衡量指标作为因变量来检验性别与基金业绩的关系。

本文的主要解释变量是性别(gender):在如今,女性在工作中的比例越来越大,基金经理性别作为解释变量来研究与基金业绩的关系。

控制变量方面:一般我们会认为学历越高,在一定程度上代表着基金经理人在研究基金的走向方面会更具优势。任职年限:一般任职年限越长,在以后再碰到类似的情况可以将经验教训转化为自己的投资理念,从而得出更好地基金业绩。基金规模越大说明管理人对经理人比较自信。基金经理人是否名牌大学对基金业绩也有一定关系,一般上过名牌大学的基金经理人管理的基金业绩会高于没有上过名牌大学的人对基金管理的成效。

本文提出研究假设:在基金业绩方面,男性基金经理人比女性业绩高。

(二)多元回归实证模型的建立

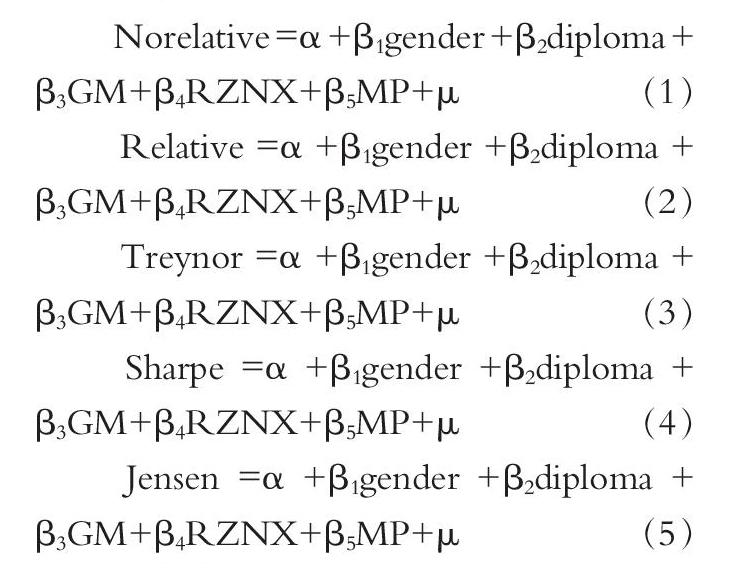

为对阳光私募基金业绩与基金经理性别的关系进行研究,本文通过设定多元回归模型对问题进行实证分析,看看两者是否在统计意义上存在着差异 。设定模型如下:

本文分别采用2016年复权单位净值增长率、复权单位净值相对大盘增长率、特雷诺指数、夏普指数、詹森指数,运用回归分析法对业绩与基金经理人性别之间的关系进行研究。

四、模型回归结果及分析

首先看看2016年的情况,通过观察2016年的回归结果的分析,可以了解基金业绩与基金经理性别相关性的最新结果。如表1所示。

表1的回归结果显示,从模型(1)可以看到性别的系数说明当基金经理性别为男性时复权单位净值增长率将下降41.45%,从模型(2)可以看到基金经理性别为男性时复权单位净值相对大盘增长率将下降51.38%,与模型(1)对比可以看到,考虑了大盘收益率之后的相对收益率男性的基金业绩差于女性基金业绩,从模型(3)可以看到基金经理为男性时特雷诺指数将下降0.104,从模型(4)可以看到,基金经理为男性时夏普指数将增加0.0243,从模型(5)可以看到当基金经理为男性时詹森指数将下降0.00341。用模型(1)、(2)、(3)、(4)、(5)对2016年的业绩数据进行回归得出的结论是阳光私募基金业绩与基金经理性别并无显著性关系,但是从模型的系数符号来看模型除(4)模型的性别与基金业绩是正相关的关系外,其余都是呈现负相关的关系。用模型(4)即夏普指数作为被解释变量的模型中显示基金经理是否上过名牌大学在5%的水平上是显著的。并且=0.519为正值,说明上过名牌大学的基金经理的基金业绩比没有上过名牌大学的业绩高。

五、研究结论及政策建议

(一)主要实证分析结论

对多元回归的2016年的结果分析可知阳光私募基金业绩和基金经理性别间不存在显著性关系,即基金经理人的性别其实不会显著性的影响基金业绩。

本文研究假设:在基金业绩方面,男性基金经理人比女性业绩高,并不成立。

(二)相关政策建议

从前一部分研究得出的结论可看出,基金业绩和基金经理性别之间不存在显著性影响,在此向相关市场主体提出相应建议。

对投资者来说,在选择基金时,俗话说:“选基金就是选基金经理”。在选择基金经理的时候,性别并不是一个重要的参考因素。

对基金管理人来说,在对基金经理的考核以及任用的时候,基金经理的性别并不是一个会对基金业绩产生影响的指标,在对基金经理的职业规划方面,应一视同仁。不要给女性的职业生涯中故意强调“天花板”。

对监管者来说,了解了基金业绩和基金经理性别间不存在显著性影响的时候,可以在监管基金市场的时候从其他方面入手。监管者应该努力完善阳光私募基金的信息披露制度,让阳光私募基金在更透明更公正的环境下阳光发展。

参考文献:

[1]李曜.证券投资基金学(第3版)[M].清华大学出版社,2008.

[2]陈霞.基金经理性别对基金业绩和投资风格的影响[D].复旦大學,2010.

[3]尹荫.阳光私募基金投资行为与监管实证研究[D].首都经济贸易大学,2015.

[4]胡晓燕.基金经理的个人特性对私募基金业绩的影响[D].浙江大学,2010.

[5]李静,陈奕天.私募基金投资行为及影响因素的实证分析[J].商情,2016(29).

[6]沈楠.私募基金经理人个人特征对基金绩效影响研究[D].南京师范大学,2016.

[7]吴劲华.阳光私募基金经理的个人特征与基金业绩关系研究[D].暨南大学,2015.

[8]朱臻,刘白兰.开放式指数基金业绩评价研究——基于2006~2011年度数据[J].财会月刊,2016(03).

[9]胡大春,金赛男.基金持股比例与A股市场收益波动率的实证分析[J].金融研究,2007(04).

[10]陈明明.基金经理人特征与基金业绩——基于阳光私募基金的实证分析[J].金融观察,2014(10).

[11]高鹤,李旻文,高峰.基金经理风险偏好、投资风格与基金业绩——基于性别个人特征的视角[J].投资研究,2014(05).

(作者单位:贵州大学)

猜你喜欢

求学·文科版(2019年4期)2019-04-24

求学·理科版(2019年4期)2019-04-24

人力资源(2016年10期)2016-11-30

小学教学研究·新小读者(2014年3期)2014-02-19

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

视野(2009年13期)2009-08-28

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14

AMT前沿论丛(2008年2期)2008-03-20