基于银行债权治理的审计意见与公司投资关系研究

2018-03-23 03:17罗忠莲刘圻

中国注册会计师 2018年3期

罗忠莲 刘圻

一、引言

银行债权治理是银行债权人对借款公司的经营状况进行间接监督与控制的行为(Johnson等,2000)。银行债权治理问题一直备受学术界关注,尽管我国资本市场还存在很多缺陷,债权保护相关的法律法规尚不健全,但银行债权的公司治理效应依然存在,且公司经营业绩越差,银行贷款条件越严格,银行债权治理效应越显著(黄珍等,2016)。财务报表审计意见是审计师通过审计报告对外披露公司财务信息的一种信号机制。大量研究表明,审计意见的信号效应会产生公司投资效应。然而,审计意见对公司投资的影响要借助各种中介力量予以实现。审计意见与公司投资之间的关系是否受银行债权治理效应的影响?不同类型的审计意见向银行债权人传递的信号不同,必然对银行债权人决策产生不同的影响。当借款公司财务年报被审计师出具非标准审计意见时,银行债权人的公司治理动机等市场反应如何?现有研究并未提供直接的经验证据。本文以2002—2015年沪深两市A股上市公司面板数据为研究样本,考察了银行债权治理对审计意见与公司投资关系的中介影响,并进一步探讨了这种中介影响在不同政府层级下的差异。

二、理论分析及假说提出

(一)财务报表审计意见与上市公司投资

2016年12月,财政部发布了12项新审计报告准则,第1501号《对财务报表形成审计意见和出具审计报告》的修订内容要求审计报告第一部分应包含审计意见,并以“审计意见”作为标题等,体现了财务信息需求者对提升财务报表审计质量、增加审计意见信息含量等方面的要求。审计意见是财务报表审计报告披露的核心要素,其基本功能是为债权人等信息需求者提供有价值的信息,满足信息使用者需求。本文从投资决策、投资效率两方面,将审计意见影响公司投资的直接效应研究归为两大类:

第一类研究基于信号传递理论、决策相关理论分析了审计意见对公司投资决策的影响。该类研究发现,审计意见作为信号机制,可以为投资者传递决策相关的信息。杨德明等(2010)发现,审计意见通过信号传递机制为投资者传递盈余管理信息,辅助投资者识别盈余管理程度,进而影响投资决策。第二类研究基于信息不对称理论、代理理论分析了审计意见对公司投资效率的影响。该类研究发现,审计意见可以通过影响公司管理层与投资者之间的信息不对称程度及代理成本而影响投资效率。张圣利等(2012)发现,被出具非标准审计意见的公司产生过度投资行为的概率显著更低。张立民等(2017)发现持续经营审计意见会显著抑制管理层过度投资,缓解管理层过度自信引发的过度投资问题。据此,本文提出研究假说H1:

H1:非标准审计意见与公司投资显著负相关,即非标准审计意见会对公司投资产生显著的负向影响。

(二)银行债权治理、审计意见与公司投资

1.银行债权治理与公司投资。银行债权人能通过两种理论机制实现治理效应:一是根据利益相关者理论,银行通过贷款契约约束公司经理人自利行为(Nini等,2012),这种间接监控表明银行发挥了债权治理效应。二是根据负债融资激励理论,负债通过激励公司经理人努力工作(简泽,2013),提升公司治理水平,为投资创造良好的内部环境。银行债权人与公司经理人之间的代理矛盾会影响公司投资(江伟等,2006),银行债权人与借款公司之间的负债代理成本是公司投资的影响因素,且银行债权治理效应越弱的公司产生非效率投资的概率越高(黄珍等,2016)。为此,银行债权治理效应的发挥存在可行性路径:银行债权治理→降低负债代理成本→缓解代理矛盾→提升公司治理水平→对公司投资产生治理效应。

2.审计意见与银行债权治理。王晖(2013)发现审计质量与银行债权治理显著正相关,说明拥有高质量审计需求的公司具有更高的银行贷款需求,相应受到更强的银行债权治理。余玉苗等(2011)发现审计收费与银行债权治理显著负相关,这种负相关性在民营上市公司中更显著。王晖(2013)进一步发现非标准审计意见与银行债权治理显著正相关,表明审计意见信号效应可以降低信息不对称程度,保护债权人利益。吴锡皓等(2016)发现非标准审计意见显著降低了银行贷款规模,表明非标准审计意见向银行债权人传递了消极信号,影响了银行信贷决策,使银行债权治理效应增强,从而降低了借款公司的贷款规模。

综上分析,银行债权治理可能是审计意见影响公司投资的传导机制,但鲜有学者基于银行债权治理视角探究审计意见影响公司投资的路径机理。非标准审计意见预示着借款公司经营状况存在问题,势必影响偿债能力,增加银行信贷违约风险,此时银行债权人出于债权保护需要势必对公司施加还款压力,并通过银行贷款契约间接控制公司经营行为,进而可能影响公司投资支出。据此,本文提出研究假说H2:

H2:非标准审计意见与银行债权治理显著正相关,银行债权治理与公司投资显著正相关,且银行债权治理在审计意见与公司投资关系中发挥了部分中介效应。

三、研究设计

(一)样本数据

以我国沪深两市2002—2015年所有A股上市公司为初始样本,按以下标准筛选样本:(1)剔除ST类及*ST类上市公司样本;(2)剔除金融类上市公司样本;(3)剔除观测值缺漏和异常公司样本;(4)为消除极端值影响,对所有连续性随机变量在1%和99%分位上进行了Winsor处理。最终获得22899个非平衡面板样本,包括11403个国有控股上市公司样本,11496个非国有控股上市公司样本。所有样本数据源于CSMAR,采用STATA/MP13.1软件进行分析。

(二)变量测度

本文以公司投资(invest)为因变量,以审计意见(opin)为自变量,以银行债权治理(bank)为中介变量,并设置资产规模(size)、盈利能力(roa)等控制变量。

1.公司投资(invest)。采用公司本年末购建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金净额与平均资产总额之比测度。

2.审计意见(opin)。参照大多数研究的划分标准,将标准无保留审计意见以外的意见设定为非标准审计意见。若借款公司收到非标准审计意见,则赋值opin为1,否则为0。

3.银行债权治理(bank)。借鉴刘芳(2016)的研究,采用本年末银行贷款总额(短期借款+长期借款)与资产总额之比作为银行债权治理的代理变量,测度银行债权人对借款公司的治理效应。

4.控制变量。选取两类控制变量:一是公司特征变量,包括资产规模(size,资产总额取自然对数)、股权性质(soe,虚拟变量,国有控股公司赋值为1,否则为0)。二是财务指标变量,包括盈利能力(roa,资产收益率)、成长能力(growth,营业收入增长率)、投资能力(eps,每股收益)和经营性现金流量(cfo,经营性现金流量净额除以资产总额)。同时控制了行业(ind,对制造业按二级代码分类,其他行业按一级代码分类,设定20个行业虚拟变量)和年度(year,以2002年为基期,设定13个年度虚拟变量)。

(三)计量模型

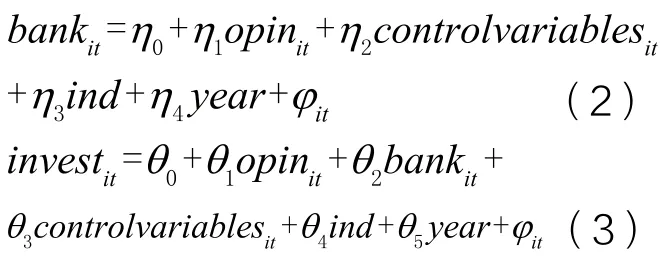

为建立银行债权治理、审计意见与公司投资关系的固定效应模型,探讨审计意见通过银行债权治理影响公司投资的内在机理,本文借鉴温忠麟等(2014)的中介理论,运用逐步检验法依次建立以下3个计量模型:

其中,估计系数ε1是审计意见对公司投资的直接影响系数,称为直接效应系数。本文预测直接效应系数ε1显著为负,即借款公司当年的财务年报被审计师出具非标准审计意见时,公司将显著减少投资支出。

其中,θ1是纳入银行债权治理中介变量之后审计意见影响公司投资的估计系数,简称间接效应系数。θ2是银行债权治理影响公司投资的估计系数。本文预测θ1显著为负,θ2显著为正,即银行债权治理与公司投资显著正相关,且银行债权治理在审计意见与公司投资关系中存在中介效应。

本文借助上述三个模型,采用逐步检验法验证银行债权治理的中介效应,包括三个步骤:第一步,检验模型(1)中的直接效应系数ε1。若ε1通过显著性检验,则继续中介检验。若ε1未通过显著性检验,则停止中介检验;第二步,当ε1通过显著性检验时再逐步检验模型(2)中的估计系数η1和模型(3)中的估计系数θ1和θ2;第三步,根据η1、θ1和θ2的显著性判断中介程度,明确部分中介、完全中介或无中介效应。

四、实证过程及结果分析

(一)描述性统计分析

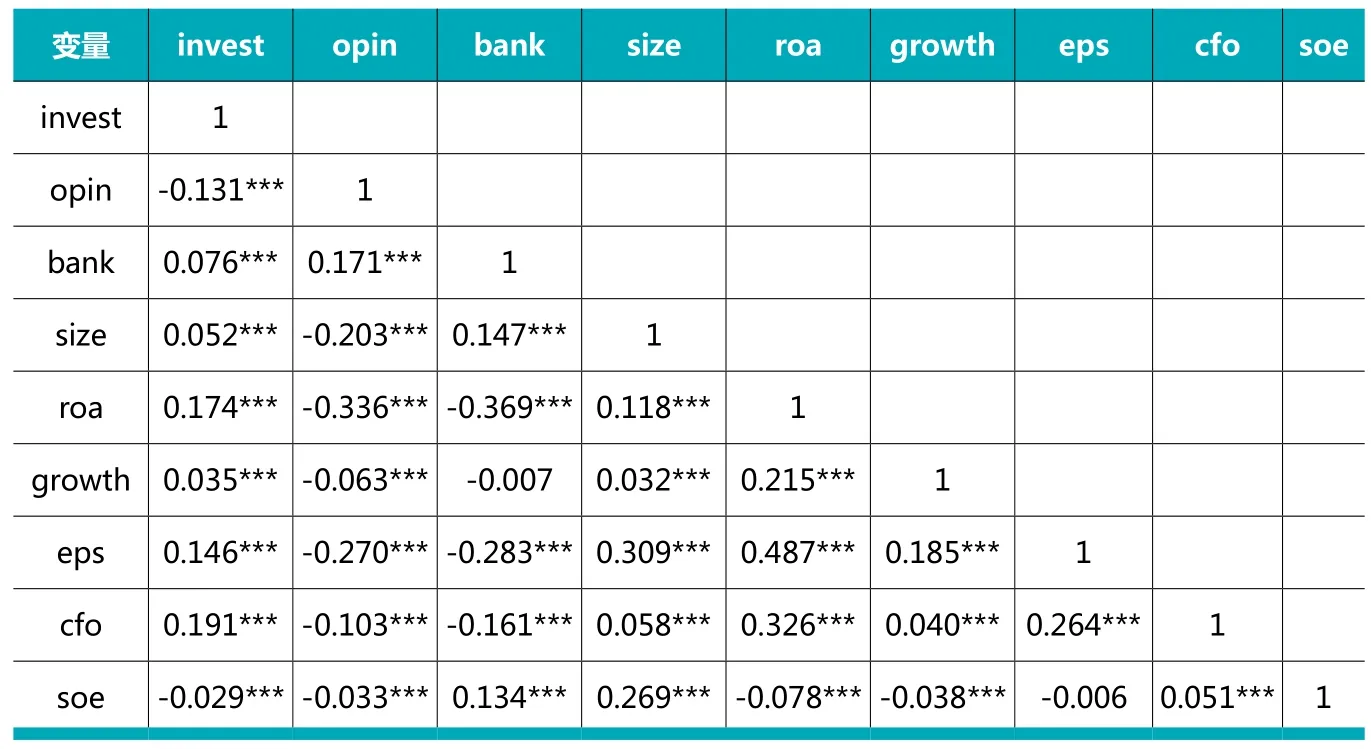

变量描述性统计结果如表1所示。结果显示:(1)公司投资(invest)均值、中值分别是5.7%、4.1%,波动范围从0到27%,说明A股公司平均投资水平不高,个体投资差异较明显;(2)审计意见(opin)均值是5.5%,说明大多数上市公司财务年报被出具标准审计意见,基本符合当前我国A股市场财务状况;(3)银行债权治理(bank)均值、中值分别是18.8%、16.8%,说明银行贷款占资产总额平均比例不高,但最小值0与最大值65.6%之间差距较大,说明A股上市公司银行信贷规模差异显著;(4)盈利能力(roa)、成长能力(growth)、投资能力(eps)及经营性现金流(cfo)变量的描述性统计结果差异最大,最小值均为负,进一步说明A股上市公司投资水平个体差异较大;(5)资产规模(size)标准差1.235,与现有相关研究的统计结果基本一致;(6)股权性质(soe)均值0.498,说明国有控股样本占比49.8%。

(二)相关系数分析

变量皮尔逊相关系数如表2所示。结果显示,盈利能力(roa)与投资能力(eps)之间的相关系数为0.487,其他变量之间的相关系数较小,初步说明各变量之间不存在严重的多重共线性问题。通过VIF检验发现,VIF最大值仅3.1,小于10,进一步说明本文建立的计量模型通过多重共线性检验。进一步分析表2发现:审计意见(opin)、股权性质(soe)均与公司投资(invest)在1%水平上显著负相关;银行债权治理(bank)与公司投资(invest)在1%水平上显著正相关,说明银行债权治理效应越强,公司投资水平越高;在控制变量方面,资产规模(size)、盈利能力(roa)、成长能力(growth)、投资能力(eps)、经营性现金流(cfo)均与公司投资(invest)显著正相关,表明本文选取的控制变量较合理;审计意见(opin)与银行债权治理(bank)在1%水平上显著正相关。上述分析初步表明,银行债权治理、审计意见与公司投资之间存在一定相关性,但仍需通过进一步实证检验和多元回归分析。

表1 变量描述性统计结果

表2 皮尔逊相关系数检验结果

(三)多元线性回归及中介效应分析

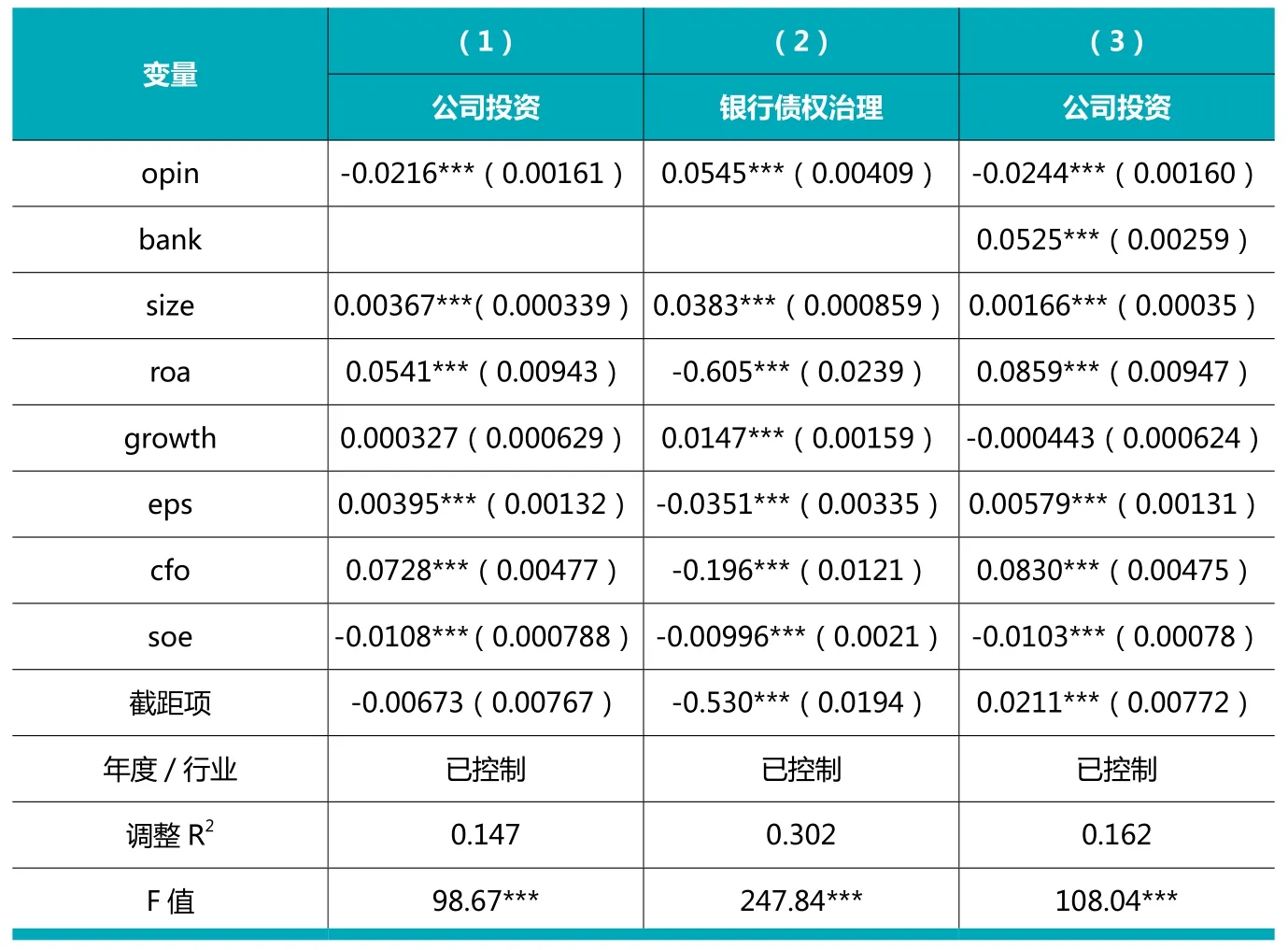

表3第(1)列显示,公司投资对审计意见的回归系数为-0.0216,且在1%水平上显著负相关,即非标准审计意见影响公司投资的直接效应系数ε1=-0.0216,说明非标准审计意见对公司投资产生了显著的负向影响效应。结果符合预期,假说H1成立。

表3第(2)列显示,银行债权治理对审计意见的回归系数η1=0.0545,标准误为0.00409,二者在1%水平上显著正相关,说明收到非标准审计意见的借款公司更易引起银行债权人警惕,银行债权治理效应更强。原因可能是非标准审计意见意味着公司财务报表没有在所有重大方面公允地披露公司财务状况、经营成果和现金流量的真实信息,审计师通过非标准审计意见的信号效应向银行债权人传递了该公司财务报表不真实的负面消息,导致银行债权人加强了对借款公司的监控和治理。

表3第(3)列显示,非标准审计意见影响公司投资的间接效应系数为θ1=-0.0244,标准误为0.00160,说明引入银行债权治理变量之后,非标准审计意见与公司投资在1%水平上显著负相关。公司投资对银行债权治理回归系数θ2=0.0525,标准误为0.00259,银行债权治理与公司投资在1%水平上显著正相关,说明银行债权治理对公司投资产生了正向治理效应。

综上分析,η1≠0、θ1≠0、θ2≠0且均通过了显著性检验,说明银行债权治理在审计意见对公司投资的影响机制中发挥了部分中介效应,且这种部分中介效应促进了非标准审计意见对公司投资的负向影响。原因可能是,收到非标准审计意见的借款公司往往经营业绩不佳,盈利能力和偿债能力减弱,使公司面临更高的破产风险和银行信贷违约风险,导致银行债权治理效应增强。然而,银行债权治理增强将进一步提升对公司投资的正向治理效应,继而强化了非标准审计意见对公司投资的负向影响。结果符合预期,假说H2成立。

(四)进一步研究分析

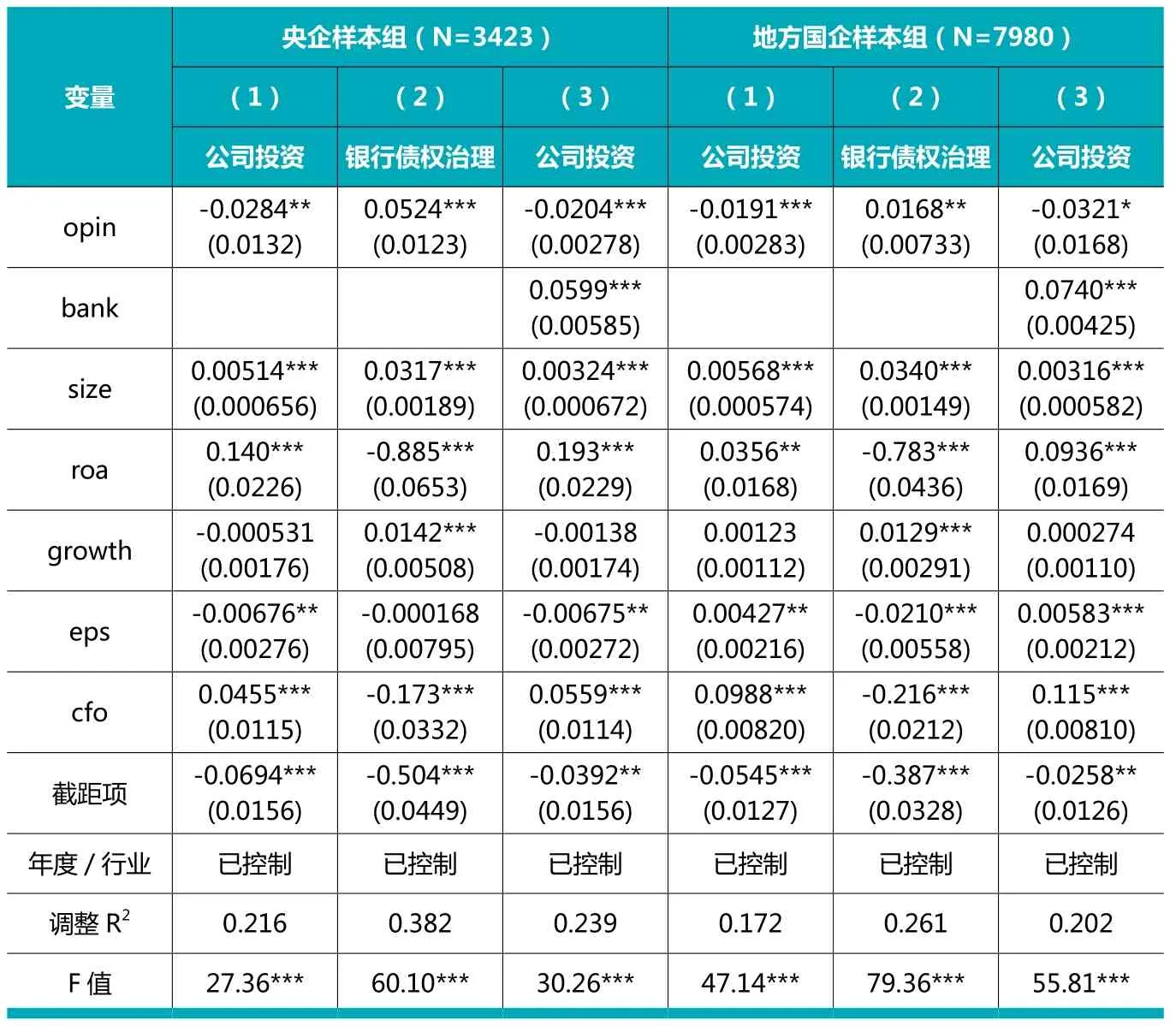

银行债权人在贷款决策中不仅重视借款公司偿债能力和盈利能力,也考虑产权制度和政治背景。潘秀丽等(2016)发现,投资者在决策过程中不仅考虑产权性质,还关注政府层级影响,并发现审计意见信号效应对地方国企的影响更显著。政治关系、产权性质会影响投资者决策,审计意见信号效应受政府层级影响。政府层级是否影响银行债权治理的中介效应?为考察政府层级对银行债权治理中介效应的影响差异,将11403个国有控股上市公司样本进一步区分为中央控股上市公司(央企)和地方政府控股上市公司(地方国企)两组样本,对银行债权治理的中介效应进行分组回归,具体结果如表4所示。

表3 银行债权治理、审计意见与公司投资 (N=22899)

表4 政府层级对银行债权治理中介效应的影响结果

由表4可知,在央企样本组中,第(1)列显示,审计意见影响公司投资的直接效应系数为-0.0284,且二者在5%水平上显著负相关;第(2)列显示,银行债权治理对审计意见的回归系数为0.0524,且二者在1%水平上显著正相关;第(3)列显示,审计意见影响公司投资的间接效应系数为-0.0204,且二者在1%水平上显著负相关。在地方国企样本组中,第(1)列显示,审计意见影响公司投资的直接效应系数为-0.0191,且二者在1%水平上显著负相关;第(2)列显示,银行债权治理对审计意见的回归系数为0.0168,且二者在5%水平上显著正相关;第(3)列显示,审计意见影响公司投资的间接效应系数为-0.0321,且二者在10%水平上显著负相关。上述结果表明,银行债权治理的中介效应对地方国企的影响更大,央企对银行债权治理的中介影响反应相对较弱,说明地方国企的非标准审计意见与公司投资之间的负相关性受银行债权治理的中介作用更强。产生这种差异性的可能性解释是,不同政府层级控制的上市公司受政府干预程度不同,银企之间信息不对称程度差异较大,从而影响银行信贷资源配置。地方国企在银行信贷方面受到更多政府干预,财务信息披露机制不完善,信息透明度较低,银行债权人面临更高的信息不对称风险,导致银行信贷决策更谨慎,公司面临更多的融资约束并受到更强的银行债权治理。银行债权治理增强进一步强化了非标准审计意见对公司投资的负向影响,减少了信息不对称造成的资源浪费,有利于提升地方国企投资效率。

五、敏感性测试

(一)变更中介效应检验方法

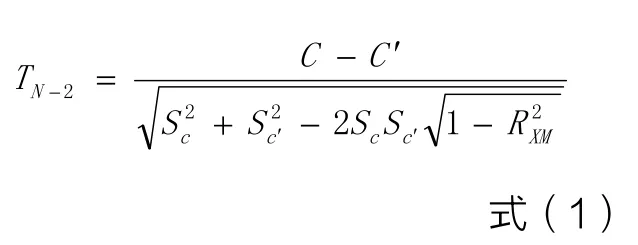

借鉴周兵等(2016)的研究,采用差异系数检验法验证银行债权治理在审计意见与公司投资关系中的中介效应。如公式(1)所示,差异系数检验法通过构造差异系数T统计量检验中介效应的显著性。

式(1)中,N-2代表差异系数T检验的自由度;C代表审计意见影响公司投资的直接效应系数ε1;C'代表审计意见影响公司投资的间接效应系数θ1;Sc代表与直接效应系数ε1对应的标准误;Sc代表与间接效应系数θ1对应的标准误;RXM代表自变量审计意见(opin)与中介变量银行债权治理(bank)的相关系数。

由表2可知,审计意见(opin)与银行债权治理(bank)的相关系数为0.171,RXM=0.171。由表3可知,审计意见影响公司投资的直接效应系数ε1与标准误Sc分别为-0.0216,0.00161;间接效应系数θ1与标准误Sc分别为-0.0244,0.00160。将这些取值全部代入式(1),计算出T22897≈10.156667。很显然,差异系T统计量通过了显著性检验,说明银行债权治理对审计意见与公司投资关系的中介效应显著。

(二)自变量与中介变量滞后一期

采用自变量与中介变量滞后一期回归,在模型(1)、(2)、(3)中将滞后一期审计意见(Lopin)替换审计意见(opin),在模型(3)中将滞后一期银行债权治理(Lbank)替换银行债权治理(bank)。为进一步控制审计意见对公司投资的滞后影响,将滞后两期审计意见(L2opin)作为控制变量加入各模型中重新回归,回归结果显示,考虑审计意见与银行债权治理滞后一期影响后,结论依然稳健。

六、研究结论

本文选取2002—2015年沪深两市A股上市公司面板数据为样本,基于中介效应视角引入银行债权治理变量,考察了银行债权治理对审计意见与公司投资关系的中介影响,并按政府层级展开进一步分组检验。研究发现,非标准审计意见与公司投资显著负相关,与银行债权治理显著正相关;银行债权治理在非标准审计意见与公司投资负向关系中发挥了部分中介效应;进一步考虑政府层级影响差异后,银行债权治理的中介效应对地方国企样本影响更大。

以上结论揭示了银行债权治理是审计意见影响公司投资的重要传导路径,并验证了政府层级对这种传导路径的影响差异,对我国CPA在新审计报告准则实施背景下发表财务报表审计意见、评估上市公司财务报表重大错报风险具有一定的启示意义;有利于证券市场监管部门借助银行债权外部治理效应,由内而外推动上市公司治理机制的优化;还有利于降低信息不对称风险对银行债权人和投资者的影响,促进银行信贷资源合理配置,推动地方国企完善公司治理及信息披露机制,提升地方国企投资效率,为新一轮国企深化改革提供了经验证据支持。

1.Johnson S, Boone P, Breach A, et al. Corporate governance in the Asian financial crisis[J]. Journal of financial Economics, 2000, 58(1): 141-186.

2.黄珍,李婉丽,高伟伟.银行债权人缺失的零杠杆政策会加重非效率投资吗?当代财经.2016(7)

3.杨德明,胡婷.内部控制、盈余管理与审计意见.审计研究.2010(5)

4.张圣利,贺伊琦.审计意见与公司自由现金流的过度投资——来自中国A股市场的经验证据.经济与管理.2012(12)

5.张立民,邢春玉,李琰.持续经营审计意见、管理层自信与投资效率.审计研究.2017(1)

6.Nini G, Smith D C, Sufi A. Creditor control rights, corporate governance, and firm value[J]. Review of Financial Studies, 2012, 25(6): 1713-1761.

7.王晖.银行债权治理对独立审计质量的影响研究——来自中国上市公司的经验数据.世界经济与政治论坛.2013(5)

8.余玉苗,王宇生.银行治理、股权结构与审计收费.审计研究.2011(4)

9.潘秀丽,王娟.政府层级、审计意见与股价崩盘风险.中央财经大学学报.2016(11)

10.周兵,徐辉,任政亮.企业社会责任、自由现金流与企业价值——基于中介效应的实证研究.华东经济管理.2016(2)

猜你喜欢

社会科学战线(2022年6期)2022-08-25

西部学刊(2020年2期)2020-04-22

青年生活(2019年7期)2019-09-10

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

职工法律天地·下半月(2017年9期)2017-08-25

科学与财富(2016年34期)2017-03-23

科学与财富(2017年5期)2017-03-17

中国房地产·综合版(2016年4期)2016-04-21