业绩波动、内部控制与审计费用

2018-03-23 03:17董育军杨昕怡贺琛

中国注册会计师 2018年3期

董育军 杨昕怡 贺琛

一、引言

从1980年Simunic提出了审计费用的决定模型开始,许多学者在此模型的基础上,对不同时期的样本、不同国家的审计市场就审计定价的影响因素进行了深入研究。截至目前,对于审计费用影响因素的研究大致可以归纳为三类。第一类是与审计师审计投入相关的因素对审计费用的影响研究,如审计客户的规模、被审计单位业务的复杂程度(控股子公司的数目、是否有涉外业务)、审计单位的资产结构(应收账款和存货占总资产的比重)等。第二类是关于审计师自身特点对审计费用的影响研究,如审计师的个人特征(性别、年龄、声誉、专长、受教育程度、工作年限等背景资料)、事务所的规模和品牌声誉、事务所的内部治理、事务所所处的地理位置与客户的地理位置是否相同等。第三类是审计风险对审计费用的影响研究,以及研究哪些因素影响审计风险进而影响审计费用。

业绩波动是公司业绩变化的起伏程度,往往被认为反映了企业面临的风险(Johnson, 2003; Howatt et al., 2009)。一些学者从不同角度研究了业绩波动的影响因素与经济后果。对于业绩波动的影响因素方面,一些学者从信息披露(权小锋和吴世农, 2010)、高管权力(权小锋和吴世农, 2010; 杨继东和刘诚, 2013;Adams等, 2005)、股权制衡(李琳等, 2009)、董事会治理(李胜楠和牛建波, 2009; 牛建波, 2009; Cheng,2008)、金字塔结构(张瑞君和李小荣, 2012)、内部控制(董育军和黄益雄, 2013)等角度对业绩波动的影响因素进行了深入分析。学者们发现,高质量的信息披露和内部控制以及股权制衡可以降低公司的业绩波动,高管的权力和金字塔结构加大了公司业绩波动。对于业绩波动的后果方面,学者们发现,业绩波动加大了公司风险(Johnson, 2003;John等, 2008;Cheng, 2008; Howatt等, 2009; Bargeron等,2010; Faccio等, 2011)、加大了企业债务资本成本(Trueman and Titman, 1988;Francis 等, 2004)等。但是对于业绩波动对公司审计费用的影响,则鲜有学者研究。

2012年3月6日,中注协在北京约谈了3家证券资格会计师事务所的负责人,要求事务所将业绩大幅波动的上市公司作为高风险客户,认真控制和化解可能存在的审计风险。然而,现实中,我国注册会计师是否真的关注基于业绩波动而产生的审计风险呢?是否因为上市公司存在高的业绩波动而要求较高的审计费用溢价呢?

本文以我国沪深A股2008-2015年的公司为样本,研究公司业绩波动对审计费用的影响,并在进一步研究中,考虑公司的内部控制质量对上述两者关系的影响,同时拓展了业绩波动、审计收费和内部控制相关的文献。

二、文献回顾与假说提出

(一)业绩波动与审计费用

就审计风险对审计费用的影响研究方面,国内外学者主要沿着两个方面进行。第一个方面是直接研究公司的审计风险对审计费用的影响。第二个方面主要研究公司治理机制对审计风险的影响,进而影响审计费用。

对于第一个方面,学者们从财务风险、经营风险、法律风险、盈余管理等视角研究了审计风险对审计费用的影响,取得了许多有价值的研究结果。Pratt 和Stice(1994)发现较差的财务状况增加了可能的诉讼风险,进而提高了审计费用。江伟(2007)发现负债水平显著提高了公司的审计费用。Bell等(2001)、Nikkinene和 Sahlstrom(2005)发现企业的经营风险与审计费用正相关。张天舒和黄俊(2013)在针对中国资本市场的研究中,也发现经营风险显著提高了公司的审计费用。Seetharaman等(2002)发现高的诉讼风险导致了审计收费溢价。Choi 和 Kim (2009)发现两国之间法制强度的差异在很大程度上决定了跨国界审计定价的溢价。王良成等(2010)也发现,在中国法律环境越好的地方,审计费用越高。Defond等(1998)研究发现可操控应计利润加大了审计师面临的诉讼风险,进而提高了审计费用。刘运国等(2006)运用中国上市公司的数据进行研究,发现调减收益的盈余管理显著提高了审计收费。

对于第二个方面,学者们从管理层持股、终极所有权结构、内部控制、产品市场竞争、短期债权治理、机构投资者持股、分析师跟踪、信息披露质量等角度深入研究了其对审计收费的影响,得出了一系列有意义的研究结论。Nikkinen 和 Sahlstrom(2004)发现管理层持股显著降低了审计收费。肖作平等(2011)发现公司的现金流量权和控制权存在偏离以及偏离的程度都提高了审计费用。李越冬等(2014)则发现内部控制质量低的公司,审计收费显著较高。Leventis(2011)发现产品市场竞争显著降低了公司的审计收费。张路等(2013)在针对中国资本市场的研究中,发现产品市场竞争提升了公司的治理水平,减少了事务所的审计风险,进而降低了审计收费,而企业的短期债务提高了公司治理水平,减少了审计风险,进而降低了审计收费。董育军和杨昕怡(2017)则发现机构投资者持股可以显著降低公司的审计费用。Gotti等(2012)发现分析师跟踪可以降低公司的信息不对称,进而显著降低公司的审计费用。陈小林(2009)发现信息披露质量显著降低了审计师的审计收费。蔡吉甫(2007)研究发现有效率的公司治理结构可以减少审计师收取的审计费用。潘克勤(2008)用公司治理指数衡量公司治理质量,发现上市公司的治理水平可以显著降低审计定价。

不论是外部环境还是公司自身因素都可能加大公司的业绩波动。在外部坏境方面,产品需求的变化、公司技术水平的变化、行业竞争的加剧、产品生命周期的改变、汇率波动、银行贷款利率的改变、国家产业政策的调整、政治冲击等都可能加大公司的业绩波动。在公司自身因素方面,公司特征(公司的杠杆水平、规模、成长性、资产结构、利润结构质量等)和财务政策(过度投资、盲目多元化、过度风险承担、激进负债、低效并购等)都可能加大公司的业绩波动。

公司业绩大幅波动,降低了公司业绩满足监管条件的概率,降低了业绩满足高管薪酬契约、债务契约条件的概率,增大了公司业绩不能达到分析师预期的概率,进而可能加剧公司盈余管理水平。一些学者也发现风险高的公司越可能在会计报表中进行错报或漏报(Kreutzfeldt andWallace,1986; Kinney and McDaniel,1989)。盈余管理可能从两个方面加大公司的审计费用:(1)当上市公司进行盈余管理,导致公司的审计风险上升时,审计师为了把审计风险控制在合理的水平,就会投入更多的时间和精力,搜集更多的审计证据(吴秋生等, 2015);(2)盈余管理也加大了事务所审计失败的概率,增加审计师被诉讼的风险,审计师出于风险补偿的考虑也要求溢价。一些经验研究也发现公司的盈余管理显著提高了审计费用。Defond等(1998)研究发现可操控应计利润加大了审计师面临的诉讼风险,进而审计师要求审计溢价。Bedard 和Johnstone(2004)发现公司的盈余管理程度与审计费用正相关,并且较差的公司治理会强化盈余管理与审计费用的正相关性。Abbott等(2006)也发现向上盈余管理(调增)显著增加了审计风险和审计费用。Choi等(2010)研究认为,公司支付的审计费用超过正常水平越高,审计师越会容忍客户的盈余管理行为,即盈余管理提高了审计收费。Krishnan等(2012)用萨班斯法案颁布之后的样本进行研究,也发现公司的向上盈余管理显著提高了审计费用。综上,提出研究假说1:

表1 变量定义

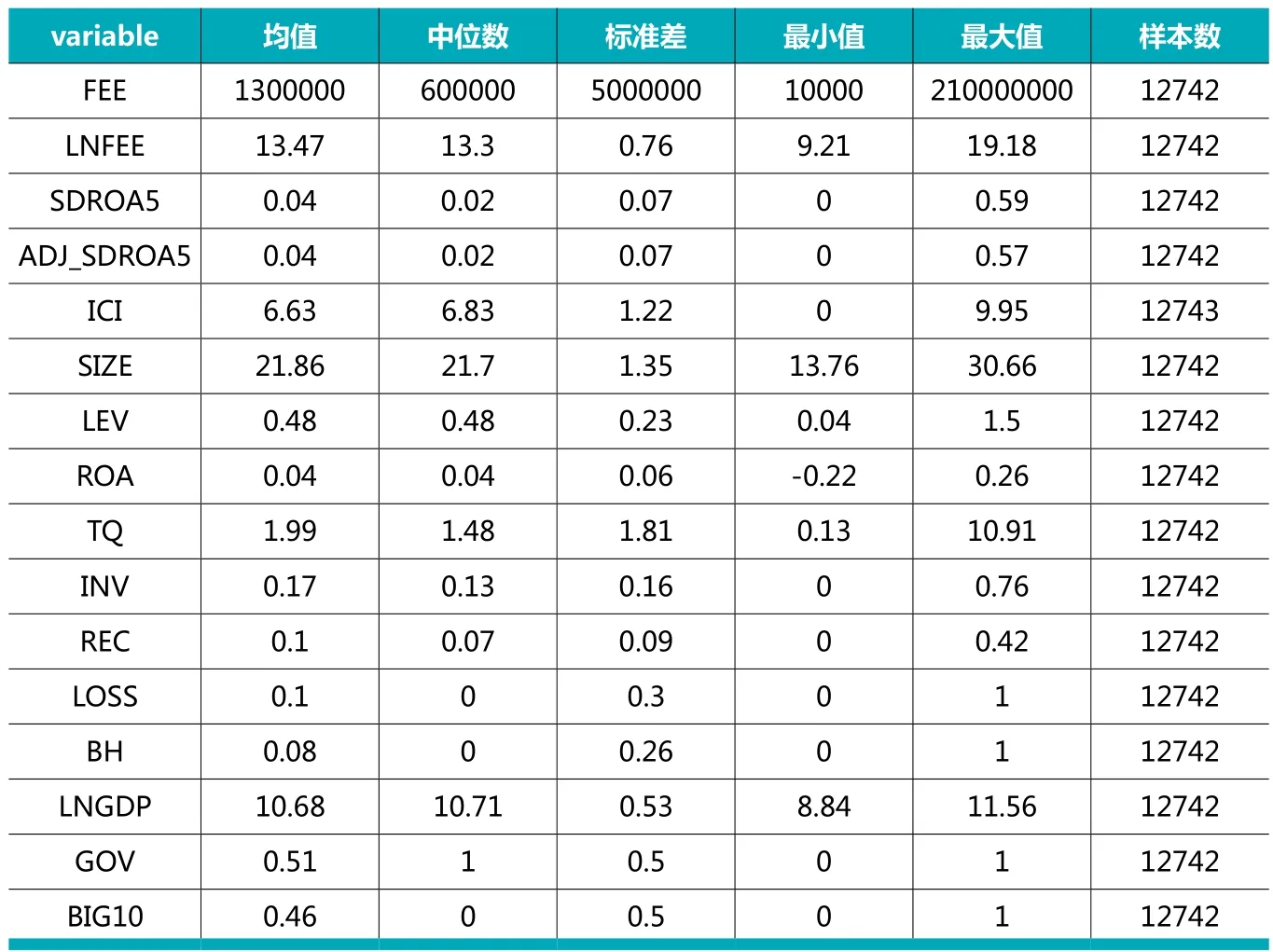

表2 主要变量的描述性统计

假说1:在其他条件一定的情况下,公司的业绩波动显著提高了公司的审计费用。

(二)内部控制与审计费用

企业内部控制直接影响着审计师的审计成本和审计风险,本文认为高质量的内部控制可能通过降低审计风险或者降低审计成本这两种途径弱化业绩波动对审计费用的影响。

从内部控制降低审计风险看。内控质量低下的公司,出现财务错报和财务舞弊的可能性更大,存在内部控制缺陷的公司对盈余管理的操纵程度更严重。而高质量的内部控制可以减少公司管理者无意识的错误或者有意操纵会计盈余的行为,从而提高会计信息质量(Ashbaugh-Skaife等, 2008; Doyle等, 2007)。也有许多学者针对中国的公司进行研究,同样发现内部控制可以降低盈余管理程度,提高盈余管理质量(方红星和金玉娜, 2011; 刘启亮等, 2013; 许骞等, 2014)。例如,方红星和金玉娜(2011)发现,自愿披露内部控制鉴证报告的公司(代表内部控制质量高)盈余管理水平更低;合理保证的内部控制鉴证报告的公司(代表内部控制质量最高的公司),其盈余管理程度更低。刘启亮等(2013)则以厦门大学发布的内部控制指数来衡量公司的内控质量,发现高质量的内部控制可以降低应计盈余管理,也可以降低公司发生财务重述的概率。许骞等(2014)则发现强制内部控制审计显著降低了应计盈余管理。此外,高质量的内部控制通过事前防范、事中纠正和事后惩戒管理者的舞弊行为,进而显著降低财务舞弊发生的概率(杨道广和陈汉文, 2015; 周继军和张旺峰, 2011),内部控制可以规避公司发生财务困境(李万福等, 2012),相对于低质量的内控质量,内部控制质量高的公司其诉讼风险更低(毛新述和孟杰, 2013)。财务舞弊、财务困境、诉讼的发生,都提高了公司的审计风险,而高质量的内控可以降低其发生的概率,进而降低审计风险。可见,从审计风险看,内部控制显著降低了公司的审计风险,进而可以降低审计费用。而业绩波动大的公司盈余管理更严重,公司的审计风险更大,本文预计内部控制降低审计风险的作用在业绩波动大的公司中可以发挥更积极的效应,即相对于内部控制质量低的公司,在内部控制质量高的公司中,业绩波动与审计费用的正相关关系被弱化。

表3 业绩波动、内部控制与审计费用的回归分析

从内部控制降低审计成本看。当企业内控质量较低时,审计师需要花费更多的时间和精力进行审计(Hogan 和 Wilkins, 2008;Raghunandan 和 Rama, 2006)。较低的内控质量,往往意味着较高的整体风险,加大了企业失败的概率,最终加大了企业的诉讼风险(Hogan和 Wilkins, 2008)。国内相关研究也指出,较高的内部控制质量,降低了财务报告出现重大错报、漏报的概率,提高了会计信息质量 (方红星和金玉娜, 2011; 刘启亮等, 2013; 许骞等,2014),审计师投入的时间和精力相对较少。高质量的内控可以提高企业的会计信息质量,而高质量的会计信息可以使审计程序更为简洁,也更容易控制审计风险(李越冬等, 2014)。同时高质量内部控制也可以提高审计师与客户之间的沟通效率,降低审计师的审计风险以及成本投入。可见,高质量的内部控制可以降低审计师的审计成本。据此提出假设2 :

表4 业绩波动、 内部控制与审计费用的稳健分析

假说2:在其他条件一定的情况下,在内部控制水平高的公司中,业绩波动加大公司审计费用的效应被弱化。即相对于内部控制高的公司,在内部控制质量低的公司中,业绩波动加大公司的审计费用的效应更显著。

三、研究设计

(一)模型与变量定义

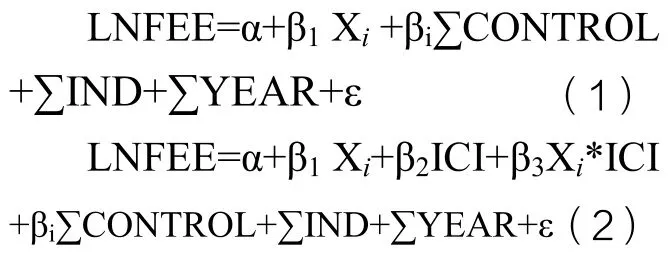

本文采用以下两个计量模型来检验研究假设,具体模型如式(1)、(2)所示:

其中,被解释变量LNFEE为上市公司总审计费用的自然对数,解释变量Xi是反映业绩波动性的代理变量,i取1、2,分别对应五年总资产收益率的标准差(SDROA)和行业均值修正五年总资产收益率的标准差(ADJ_SDROA);对于公司的内部控制质量,借鉴国内学者的研究(杨德明等, 2009; 赵息和张西栓, 2013; 郑军等, 2013),选取“迪博”的内部控制指数来衡量内部控制质量,具体来看,本文用其原始数除以100,作为内部控制质量的度量指标。

根据前人的研究(Munsif等,2011; 宋衍衡, 2011),本文对可能影响审计费用的其他因素进行了控制:公司规模(SIZE)、公司的财务杠杆(LEV);公司盈利能力(ROA)、公司成长能力(TQ)、存货占比(INV)、应收账款占比(REC)、公司当年是否亏损(LOSS)、公司是否发行B股或者H股(BH)、公司所在地的收入水平(LNGDP)、事务所规模(BIG10)、产权性质(GOV)、公司所属行业(IND)和公司所在年度(YEAR)等。各变量定义汇总表如下面的表1所示。

(二)样本和数据来源

以在沪深交易所上市的2008-2015年A股上市公司为原始样本,参照通常做法,本文在原始样本的基础上做了以下剔除:剔除数据缺失的公司;剔除金融类和保险类公司;剔除当年上市的公司。对主要连续变量进行上下各1%分位的winsorize处理。本文内部控制数据来自迪博内部控制与风险管理数据库,产权性质数据来自色诺芬数据库,公司财务、审计费用等其他数据主要来自CSMAR数据库。

四、实证结果与分析

(一)描述性统计

从表2看,上市公司审计费用均值和中位数分别为130万和60万,标准差为500万,说明不同上市公司的审计费用差别非常大。五年总资产收益率的标准差(SDROA5)的均值和中位数分别为4%和2%,标准差为7%,可以看出不同上市公司的业绩波动差别较大。内部控制的均值和中位数分别为6.63和6.83,最小值为0,最大值为9.95,说明不同公司的内部控制质量有较大差别。公司的资产负债率均值和中位数分别为48%和48%,说明有一半的公司资产负债率在48%以上,可见相当多的公司负债较多。公司总资产收益率均值和中位数分别是4%和4%,最小值为-22%,最大值为26%,标准差为6%,说明相当多的公司盈利能力并不高,也说明总资产净利润率在不同公司之间差别较大。托宾Q的均值和中位数分别是1.99和1.48,标准差为1.81,可见不同上市公司的托宾Q有较大差别。存货占公司总资产的比例平均为17%,应收账款占总资产的比例平均为10%,可见上市公司存货和应收账款占公司总资产的比例较高。在产权性质的统计分析中,可以看出约51%的公司是国有产权。从事务所规模的统计可以发现,约46%的公司是由较大规模事务所审计的。从是否亏损(LOSS)变量的统计可见,平均来看,有10%的公司当年发生亏损。从是否双重上市(BH)变量的统计来看,上市公司在发行A股的同时发行B股或者H股的公司平均占8%。

(二)回归分析

从表3来看,第(1)列、第(2)列和第(3)列是用五年总资产收益率标准差(SDROA5)来衡量公司业绩波动的回归结果。从第(1)列可以看出,当用SDROA5衡量公司的业绩波动时,业绩波动与审计费用在1%的水平上显著正相关,即业绩波动越大的公司,审计费用显著更高,证明了研究假说1。第(2)列和第(3)列是模型(2)的回归结果,在第(2)列加入内部控制变量进行分析,可以看到,业绩波动越大,公司的审计费用越大;内部控制在10%的水平上与审计费用显著负相关,即业绩波动显著提高了公司的审计费用,内部控制则可以降低公司的审计费用。在第(3)列中,加入内部控制与业绩波动的交乘项,可以看出,业绩波动加大了公司的审计费用,并且,相对于内部控制质量高的公司,在内部控制质量低的公司中,业绩波动与审计费用的正相关更显著,即业绩波动提高审计费用的效应在内部控制强的公司中被弱化。

在控制变量的回归中,公司规模在1%的水平上与审计费用显著正相关,即公司规模越大审计费用越高。公司杠杆与审计费用显著正相关,即公司的财务风险显著提高了审计费用。公司的盈利能力与审计费用显著负相关,公司的成长能力与审计费用显著正相关,说明盈利能力强的公司审计费用较低,成长能力强的公司审计费用较高。应收账款占比与审计费用显著正相关,说明应收账款多的公司审计风险较高,所以审计费用较高。公司双重上市显著提高了审计费用。公司所在地收入水平与审计费用显著正相关,说明公司所在地的收入水平越高,审计费用越高。公司的国有性质与审计费用在1%的水平上显著负相关,说明相对于民营企业,国有企业的审计费用较低。在事务所规模的回归中,我们也发现,大事务所的审计费用显著较高。

(三)稳健分析

为了检验研究结论的稳健性,本文采用了多种方法进行稳健性检验:(1)变换总资产收益率的计算方法,重新计算波动性指标,例如采取以下方式计算:用净利润和财务费用的和除以总资产平均值来度量总资产收益率;用息税折旧摊销前利润除以总资产平均值来度量总资产收益率;(2)分别用三年总资产收益率标准差和经过行业均值修正的三年总资产收益率标准差来度量业绩波动;(3)分别用四年总资产收益率标准差和经过行业均值修正的四年总资产收益率标准差来度量业绩波动;(4)按照公司的产权性质,把样本分为国有企业和民营企业两个子样本,分别进行回归分析;(5)用五年总资产收益率的变异系数、行业均值修正的五年总资产收益率的变异系数来度量公司业绩波动;所得结果没有明显区别。

下表4是分别用五年总资产收益率的变异系数(CRROA)、行业均值修正的五年总资产收益率的变异系数(ADJ_CRROA)来度量公司业绩波动的回归结果。在表4中,其第(1)、(2)、(3)列是用五年总资产收益率的变异系数(CRROA)衡量公司业绩波动的回归结果,在第(1)列中,可以发现,公司的业绩波动与审计费用在1%水平上显著正相关。第(2)列,加入内部控制质量变量进行回归,可以看到,公司的业绩波动显著加大了公司的审计费用,内部控制则可以显著降低公司的审计费用。第(3)列中,加入了内部控制与业绩波动的交乘项,可以看到,业绩波动显著提高了公司的审计费用,但是公司的业绩波动加大审计费用的现象在内部控制质量高的公司被弱化,即相对于内部控制高的公司,在内部控制质量低的公司中,业绩波动提高审计费用的效果更明显。第(4)列、第(5)列、第(6)列是用行业均值修正的五年总资产收益率的变异系数(ADJ_CRROA)来度量业绩波动的回归结果。从第(4)列可以看出,业绩波动越大,公司的审计费用显著较高。第(5)列加入内部控制质量后,可以发现,业绩波动显著加大了公司的审计费用,而内部控制可以降低公司的审计费用。在第(6)列中,加入内部控制质量与业绩波动的交乘项,可以发现,交乘项的系数是负的,再一次说明业绩波动加大公司的审计费用的效应随着内部控制质量的提高被抑制,即相对于内部控制质量高的公司,在内部控制质量低的公司中,业绩波动加大公司审计费用的现象更显著。再一次证明了研究假说2。

五、研究结论

公司的业绩大幅波动,加大了公司盈余管理概率,加大了公司的审计风险,进而可能加大了审计费用。本文以沪深A股上市公司2008-2015年的数据为样本(波动率的计算中要用到2003—2006年的数据),检验了业绩波动对公司审计费用的影响,并进一步分析了内部控制的调节作用。研究发现,业绩波动显著加大了公司的审计收费,内部控制一方面可以降低公司的审计费用,另一方面可以降低业绩波动对审计费用的影响,即相对于内控质量低的公司,内控质量高的公司中,业绩波动加大公司的审计费用被弱化。

本文的研究结论表明,降低公司业绩波动可以降低公司的审计风险和审计费用,有助于企业的利益相关者更好地理解企业业绩波动的经济后果。内部控制有助于降低业绩波动对审计费用的影响,说明加强企业的内部控制建设具有重要性和必要性。

1.Krishnan G V, Sun L, Wang Q, Yang R. Client Risk Management: A Pecking Order Analysis of Auditor Response to Upward Earnings Management Risk[J]. AUDITING: A Journal of Practice & Theory,2012,32(2):147-169.

2.Raghunandan K, Rama D V. SOX Section 404 material weakness disclosures and audit fees[J]. Auditing: A Journal of Practice & Theory,2006,25(1):99-114.

3.董育军,黄益雄. 内部控制与公司业绩波动性的实证研究.中国注册会计师. 2013(10)

4.董育军,杨昕怡. 机构投资者持股对审计收费的影响研究.中国注册会计师.2017(09)

5.方红星,金玉娜. 高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究.会计研究. 2011(8)

6.李琳,刘凤委,卢文彬. 基于公司业绩波动性的股权制衡治理效应研究.管理世界. 2009(5)

7.毛新述,孟杰. 内部控制与诉讼风险.管理世界. 2013(11)

8.权小锋,吴世农. CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究.南开管理评论. 2010(4)

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

青年生活(2020年30期)2020-08-16

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03