“新常态”下人民币汇率波动研究

2018-03-29 07:14蒋古月

商情 2018年10期

蒋古月

[摘要]随着人民币国际化、利率市场化程度的不断加深,人民币汇率的波动更具有随机性,对人民币汇率的波动情况做出预测显得越来越重要。在分析1995年-2016年各月份汇率变动的基础上,选取可以代表新常态经济的2010.01-2016.12的月度面板数据,基于向量自回归(VAR)模型,研究人民币汇率的变动状态。本文建立的VAR模型能够揭示汇率、货币供应量、利率三者之间的联動关系,有效补充了前人在汇率预测研究中的不足,并给出了相关政策建议。

[关键词]新常态 人民币汇率 VAIL 模型 Granger 因果检验

“新常态”是指运行进入增速放缓、经济结构大幅调整的发展时期。一、改变了结构,在不久的将来,或许会发生变化的是出口带动投资促使其上升的模式;二、经济的增速逐渐由高向中平稳变换,以前是大于10%,现在逐渐变换成6%、7%。三、在将来经济增速会下放到个人单位与实施创新并举,不过现在是在逐渐的变换,因为当下的经济上升力度还是政府掌控的。大部分学者认为新常态下经济增速放缓是人民币汇率贬值的重要原因。本文基于VAR模型,利用2010.01-2016.12的月度面板数据,主要研究新常态下人民币汇率的波动情况,并对变动趋势做出有效预测。

一、模型变量的选择

购买力平价理论指出对应的物价水准控制着名义汇率,真正反映货币和物价水准供给亲密的还是它幕后的货币数量理论。利率平价学说指出汇率的不稳定主要是两类货币之间的差价,这就表明汇率受利率水准的干涉。国际收支理论把利率与物价全部总结成作用世界收支的要素,也就是表明利率和货币持平会一块儿作用着名义汇率。纵观所述,虽然在详细的意义办法、作用水准隐含有不一样的因素,不过利率和货币供给扮演者非常核心的作用,名义汇率的决策流程少了这些后果是不可想象的。

所以,这篇文章把以前的实例调研和汇率决定学说当做根基,借助货币利率和供给数量两种要素,和汇率打造三变量VAR模型,一是能够估摸汇率走向,二是能够调研三个间彼此作用的非静态渠道并比较新常态下我国人民币汇率波动与以往的不同和联系。

二、模型原理

VAR(vector autoregressive)模型最早是由美国经济学家Sims于1980年提出的。VAR模型里面,不存在内生变量的区别,全部把变量当成内生变量,没有制约任何一点的初始模型参数,也就是任何一个方程都存在一样的解释变量。联立方程组,用内生变量的滞后期值回归,以研究变动的关联性。其基本形式为:

VAR模型就好比联立方程,把不少的变量融入到整体一致的模型里面,一块儿借助很多个变量的参数,和单单借助时间顺序的ARIMA模型比较,它涉及到的参数是进一步的完善,可以不错的模仿实体经济,所以实施预计的时候可以供给比较温和真是的估计数值。而且,VAR模型尽管没有完全将经济学说当做根基,不过经济学说却是模型内生变量的根基,在纠正ARIMA模型的缺陷理论性上发挥了不小的作用。

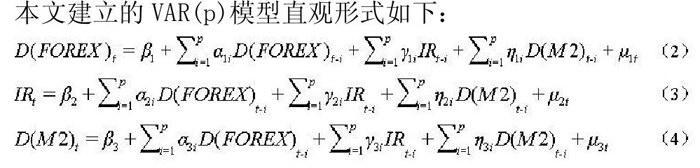

本文建立的VAR(p)模型直观形式如下:

可以清楚地看出,VAR模型中将汇率、利率、广义货币的滞后值作为解释变量,分别对这三者进行回归。模型中不包含变量之间的同期影响。

三、实证分析

(一)数据平稳性检验

VAR模型的实验基础是平稳的时间序列数据。假如随机流程与时间一块儿改变,也就是假如流程是不稳定的,那么仅借助一个简便的代数模型是不能够映射时间顺序的将来和之前。假如随机流程的随机特性没有伴随着时间的改变而改变,那么能够借助隐含确切参数的方程把时间顺序模块化,方程的参数借助时间顺序的历史资料预测获得,因此经济计量模型中对时间序列模型的分析处理首先需要考虑的是平稳性。由图1可以粗略的观察到变量时间序列并不平稳,为此对数据的平稳性进一步检验,具体采用ADF单位根检验法。

由表1可知,银行同行业间隔夜拆借利率IR时间序列数据比较平稳,人民币兑美元汇率FOREX和货币量M2时间序列数据非平稳,但是FOREX和M2的一阶差分数据D(FOREX)和D(M2)都在临界值a=5%的水平下平稳,说明原序列数据是同阶单整序列,方便进行后续研究。

(二)变量协整检验

Johansen协整检验是由Soren Johansen于1991年提出的,并于1995年加以完善。其理论十分复杂,但是其基本思想是基于VAR模型将一个求极大似然函数的问题转化为一个求特征根和对应特征向量的问题。由协整原理可知,变量同阶单整可能存在协整关系,协整检验用以判断变量之间是否存在长期稳定性,检验结果见表2。

协整方程个数为None时,统计量J=32.25964>a(0.05)=21.12162,而当协整方程个数至多为1或2时,统计量J均小于5%1临界值。说明变量组(FOREX、IR、M2)至少存在一个协整方程,即各指标之间存在协整关系,验证了我国人民币汇率变动长期受到银行利率和广义货币供给量M2的影响。

(三)方差分解

基于脉冲响应分析,用方差分解法来研究变量之间被解释信息的贡献率,以评价各成分冲击的重要程度。为研究各变量对我国新常态下汇率变动的影响,我们以D(FOREX)作为被解释变量,建立模型,分别对方差进行分解,结果见图2。

从图2基于脉冲响应的方差分解结果看出,汇率给自己带来的影响从来都是最高的,一开始就能实现100%解释。伴随着期数的逐渐提升,对自身解释的贡献程度呈现出逐渐下降的趋势,但是一直升到18期,汇率还是可以阐述自己变化的92%。M2的上升数值变化给汇率变化带来的作用是慢慢上升的,由最初的完全不解释状态到18期的7%的解释贡献程度,期间的增长幅度不平稳,由第2期到第3期增长迅猛。并且,货币供应量对汇率的影响存在时滞,而且这是一个逐渐的、长期影响的过程。利率的贡献率从基期到18期在小范围内逐渐增长,整体不超过1%。

所以,大家能够阐明汇率变换的格兰杰原因为什么不是利率与货币上升量带来的。因为从方差分解上可以看到,汇率变动的极大部分波动全部能够通过自己以前的资料来估计与阐述,利率、M2的不稳定给汇率的阐述带来的作用不大。而且,还能够阐述为什么中国不少的专家坚信ARIMA、GARCH等单变量分析方法可以对汇率波动进行有效预测,因为即使在18期以后汇率对自身变动的贡献率仍然达到92%,但是随着利率市场化、人民币国际化的加速进程,利率和货币供给量与汇率的双向选择和影响作用必然大幅改变,单变量分析模型显然愈加不适用。

四、基于VAR模型的人民币匯率预测

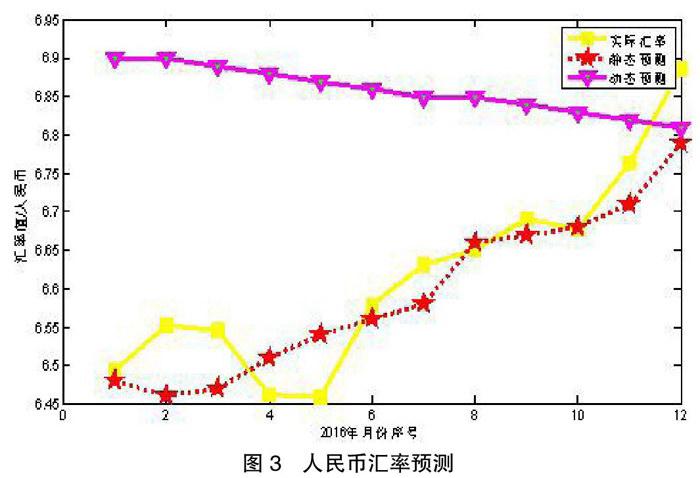

运用本文建立的VAR模型对2016年1月-2016年12月的样本外数据进行预测,并比较真实值与预测值之间的浮动,通过MATLAB软件作图,预测结果见图3。

图中带有矩形标记的折线是汇率的实际值,带有五角星标记的是VAR静态预测折线,带有三角标记的是VAR动态预测折线。从图中可以很明显的看出静态预测结果与汇率的实际值之间拟合程度非常高,能够很好地预测我国人民币汇率波动情况。然而非静态估计差别不小,仅仅可以依照历史值大概估计出汇率的全部方向,没办法真实的映射出汇率的非长期变化。

五、结论与建议

(一)主要结论:“新常态”下人民币汇率的走低

从图1人民币汇率时间序列折线图可以很清晰的看出,新常态概念提出时期,或者说我国经济进入调整期后开始,人民币汇率也同时迎来了调整期。调整的整体表现就是人民币开始起起伏伏但是总的趋势是贬值。本文通过建立VAR模型明确了利率、汇率、M2之间的互相影响机制,得到影响汇率变动的主要变量是自身的过去信息。在经济下行的当期,利率的下调以及汇率自身的调整通过复杂的经济金融市场以及政府参与的双重作用共同累积作用于当期汇率,导致人民币近期的长久贬值

(z3相关建议

拿政策发布者来说,货币供给量是非常便于掌握的。要确保汇率的平稳性,货币供应量上升率必须确保一定的稳定。相反,假如要完成固定的非微观经济指标,必须保证影响汇率水准,于是更正货币供应数量上升率是一个能够操控的措施。所以就非短期来说,非狭义货币上升率的提升会引发贬值的后果。利率水准也可以作为货币单位的操控设备。增强利率水准会引发货币的贬值,不过它的作用是不强的,并且没有持久性。中国目前正在渐渐地改革利率市场,利率受市场水准的影响是渐渐地增大。纵观所述,和货币供给量上升速度比较,汇率受利率水准的作用是不大的且也不长,并且利率的操控性是不高的,它不可以作为货币单位影响汇率的有效办法。此外,在挑选M2影响汇率水准的时候,还必须关注利率和M2间的彼此影响。

猜你喜欢

小天使·三年级语数英综合(2022年4期)2022-04-28

汽车导报(2017年5期)2017-08-03

求学·理科版(2017年1期)2017-03-02

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年12期)2016-06-17

中学生数理化·高二版(2016年4期)2016-05-14