收入分配红利:企业盈利改善的新动能

2018-04-25 03:22谢亚轩高明

银行家 2018年4期

谢亚轩 高明

企业盈利状况是A股市场最重要的基本面。2015~2017年这两年里,规模以上工业企业利润增速從2015年的-2.3%升至2016年的8.5%,再升至2017年的21.0%;A股非金融公司归属于母公司所有者的净利润增速则从2015年的-10.4%升至2016年的25.9%,再升至2017年前三季度的38.7%。毫无疑问,企业盈利状况的改善是过去两年A股市场企稳回升最重要的基本面因素。

然而,市场对企业盈利改善的持续性和稳定性存在质疑。2018年2月,股票市场出现调整,市场对于未来宏观经济基本面的悲观预期逐渐浮现,其代表观点之一便是对企业盈利能力的质疑。2017年,国家统计局公布的规模以上工业企业利润累计同比增速为21.0%,但根据国家统计局公布的累计值反推,利润累计增速仅为9.28%,反差非常明显。虽然,2017年11月和12月的利润增速曾出现断崖式下降,但笔者认为,新动能已推动A股企业盈利回归两位数时代,并不会如悲观观点预测的那样回落至个位数。

企业盈利缘何改善

中国的企业利润增长存在时长大约4~5年的周期,在2002 年以来的5个企业盈利周期中,2012~2015年是波动中枢最低的一轮,而始于2016年的盈利周期已经回归此前波动中枢为两位数的状态。从更长的时间维度看,两位数而非个位数的工业企业利润增长率才是常态。通过进一步研究,我们发现,当前企业盈利的改善并非仅仅来自周期性因素,还受到政策取向调整与结构性改革等长期因素的支撑,故而企业利润的增长更具稳定性和持续性。

我们从GDP收入法核算这一宏观视角出发,去探究企业盈利改善的来源。对比企业利润表的构成与国民收入分配的构成, 前者来自于微观企业的加总,而后者核算了宏观层面三大类生产要素在国民生产总值中的分配所得,包括体现劳动力所得的劳动者报酬、体现政府公共服务所得的生产税净额、体现资本所得的企业盈余,以及体现以前各期资本投入消耗或回收的固定资产折旧。虽然从观察视角来看,宏观与微观存在差异,但二者在内涵上具有深刻联系,且变动趋势一致。因此,可以从GDP收入法核算的数据入手,从宏观视角出发,去探究企业盈利改善的来源, 进而判断未来增长趋势的持续性和稳定性。

如果资本报酬的增速超过整体收入法核算GDP的增速,那么可以认为资本在收入分配中获得更多的分配优势。我们构建一个资本报酬同比增速与收入法核算GDP同比增速差的指标,如图1 所示。如果指标在0以下,可以认为收入分配不利于资本报酬和企业盈利;如果指标在0以上,可以认为收入分配有利于资本报酬和企业盈利,企业获得“收入分配红利”。可见,自1993年以来,中国企业经历了4个收入分配周期,且从2016年开始,企业再次进入收入分配红利时期。从过去25年的4个收入分配周期看,收入分配红利存在与否具备持续性,而且并不简单等同于GDP的周期性波动。

在1993年以来的4个收入分配周期中,1999~2007年曾出现过一个企业盈利收入分配红利时期。在这九年的时间里,资本报酬的同比增速年均超过GDP收入增速4个百分点,使得资本报酬在整个GDP中的占比由1998年的33.4%上升到2007年的45.4%, 上升了12个百分点。股票市场是经济的晴雨表,在这一企业盈利收入分配红利时期的后三年,即2005~2007年,中国股票市场出现一轮真正由盈利驱动的牛市。1993~1998年,收入分配不利于企业盈利,资本报酬增速年均低于GDP增速1.9个百分点, 导致资本报酬在GDP中占比由1992年的36.6%下降到1998年的33.4%,下降3.2个百分点。2008~2015年的分配格局更加不利于企业盈利,资本报酬增速年均低于GDP增速3.8个百分点,导致资本报酬在整个GDP中的占比由2007年的45.4%下降到2015年的37.3%,下降8.2个百分点。从这个角度看,也就不难理解为何曹德旺先生这样的企业家,会在当时感慨中国经营成本高、税负重、劳动力优势在丧失等等。2016年是新一轮收入分配红利期的开始。相较于2015年,2016年资本报酬的增速高于整体GDP收入增速3.2个百分点,资本报酬在整个GDP中的占比由37.3%上升到38.3%。

收入分配红利能否持续

种种迹象表明,资本报酬占比回升这一趋势将延续。收入分配红利来源于分配关系的调整,资本报酬的获得者是企业家,企业的收入分配红利主要来自于劳资分配关系、政企分配关系、国内与国外分配关系的重构。对应到“企业利润=主营业务收入- 成本-税费”的框架中,当前政策层面劳资关系的重构有助于成本的持续下降,政府进一步降费减税有助于税费率的降低,外需持续改善、国际市场拓展同样是企业收入持续增长的重要力量。以此看来,自2016年开始的这轮企业盈利收入分配红利有着坚实的基础。

劳资关系重新调整

劳动报酬是企业成本中最重要的组成部分,因此,劳资关系是最重要和基本的收入分配关系。2007~2015年的分配格局不利于企业盈利而有利于劳动报酬,劳动报酬在国民收入中的占比连续上升了8.2个百分点,主要原因有三:首先是经济增速放缓, 由于劳动报酬相对固定,而企业盈余对周期性波动高度灵敏,因此在分配关系中资本报酬占比下降、劳动者报酬占比上升。其次,人口增长速度与劳动年龄人口占比逐渐接近长期拐点,劳动力相对过剩的局面开始出现改变。最后,在政策层面,十七大报告和十八大报告都明确提出“要逐步提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重”,收入分配政策向劳动力倾斜。

2016年,劳资分配关系开始有利于资本报酬,最大的变化出现在政策层面。一方面,政策不再强调提高居民收入在国民收入分配中的占比,转而强调同步性——“坚持在经济增长的同时实现居民收入同步增长、在劳动生产率提高的同时实现劳动报酬同步提高”。另一方面,政策对企业尤其是民营企业的发展更加重视,体现为“激发和保护企业家精神”“支持民营企业发展,激发各类市场主体活力”等。政策对于经济起着重要的“指挥棒” 作用。从2018年各省(自治区、直辖市)政府工作报告来看,仍然强调居民收入增速超过GDP目标的往往是人均收入较低的省份,而人均收入排序靠前的地方政府大多都以“与经济增长保持同步”作为居民收入增长目标。

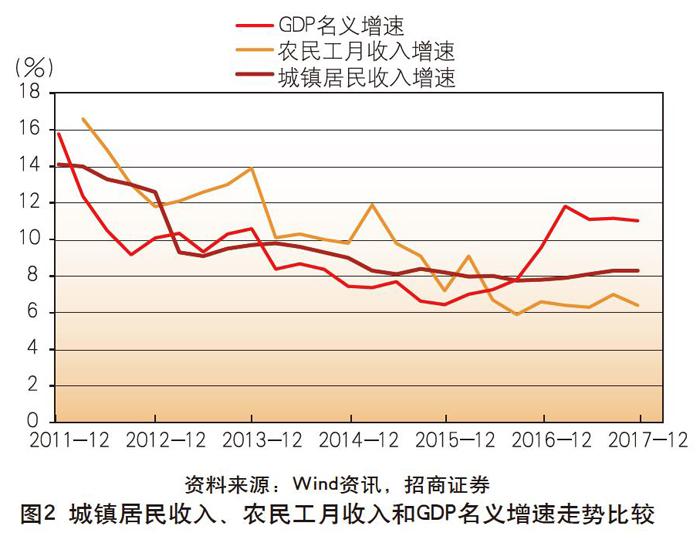

从城镇居民收入和农民工月收入来看,有利于企业盈利的劳资分配关系将继续保持。城镇居民可支配收入的名义增速在2012 后开始超过名义GDP增速,但到2016下半年后降至名义GDP增速以下。农民工收入增速同样是在2016年下半年之后降至名义GDP 增速之下。2017年,现价GDP累计增长11.2%,实际GDP累计增长6.9%;相比之下,城镇居民可支配收入累计增长8.3%,农民工收入平均增长6.6%。2018年,预计实际GDP增长6.6%左右、名义GDP增长10.7%左右,城镇居民可支配收入和农民工月收入都难以超过GDP增速,劳动报酬在国民收入分配中的占比将会继续下降,资本报酬占比将继续上升。(图2)

政企关系重新调整

政企分配关系通过降低生产税净额在GDP中的比重支撑企业盈利改善。十八大后,生产税净额在GDP中的占比开始下降,从2013年的15.9%下降到了2016年的14.2%,降幅达1.7个百分点。具体来看,2014年和2015年生产税净额占比下降主要对应着劳动报酬占比的上升,直到2016年,生产税净额下降0.6个百分点, 才对资本报酬占比上升起到关键作用。根据2017年全国财政工作会议公布的数据,十八大以来,我国实施大规模减税降费,营改增累计减税近2万亿元;取消、免征、停征和减征1368项政府性基金和行政事业性收费,涉及减收金额3690亿元;2017年,落实并完善营改增试点政策,全年为企业减负将超过1万亿元。

展望未来,由于国内和国际两方面因素的影响,中国的宏观税负有望持续降低。从国际因素来看,美国政府的减税举措只是目前全球宏观政策思潮的一个代表。金融危机以来,全球经济陷入长期停滞,超宽松的货币政策在防范金融危机蔓延方面作用有余,而在刺激实体经济方面作用不足。2015年以来,包括中国在内的主要经济体货币政策转趋保守,财政政策与结构性改革不断强化,减税更成为热点“药方”。欧元区的总税率已从2014年的44.5%降至2017年的42.6%,日本从2015年的50.4%降至2017 年的47.4%,而美国的总税率则稳定在43.8%至44.0%的水平, 2017年较2016年下降了0.2个百分点,预计税改后有望进一步下降。这一政策取向植根于对危机的反思,具有全球性背景,且受到经济基本面的约束,因此不会轻易摇摆。包含“降成本”的中国供给侧结构性改革是这一政策思潮的代表,甚至从时间上来看是更早的践行者,因此同样具备政策持续性。

从国内因素来看, 降成本是供给侧结构性改革的重要组成部分,中央经济工作会议特别强调201 8年的工作重点是“破”“立”“降”,其中的“降”就是指“大力降低实体经济成本,降低制度性交易成本,继续清理涉企收费,加大对乱收费的查处和整治力度,深化电力、石油天然气、铁路等行业改革, 降低用能、物流成本”。当前中国的投资面临杠杆高企、效率递减的问题,在积极财政政策的可选工具中,减税相对于基建投资的优势正在上升。而从财政部、发改委等发布税费调减通知的频率来看,中国的减税降费措施往往具有渐进性、局部性、试点先行的特征,体现出“稳中求进”的工作作风,其对税费率下降的影响还将持续发酵。

国内与国际间分配关系重新调整

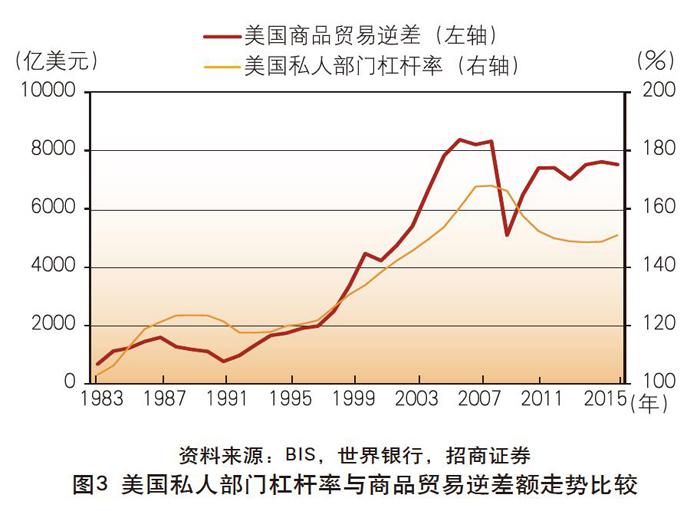

再次回到公式“企业利润=主营业务收入-成本-税费”, 其中“主营业务收入”的增速取决于总需求和通胀率,二者都属于周期性的因素。但当前及未来一段时期,国际市场能够为企业收入增长提供新的空间。首先,外需改善是2017年中国经济增长超预期的主因。净出口对中国GDP同比增速的拉动从2016年的-0.5个百分点转正为2017年0.6个百分点,是GDP增速从2016年的6.7%回升至2017年的6.9%的主因。工业出口交货值累计增速已从2016年的3.9%提升至2017年的10.7%,也助力了工业企业利润增速的提升。其中,计算机、通信与电子设备制造业等出口导向型行业利润增速显著地高于制造业整体水平。其次,外需改善具备持续性。随着全球经济复苏的共振,以美国为代表的发达经济体的非金融企业、居民部门都重新回归加杠杆状态,这会带来全球总需求的持续改善(图3)。

基于收入分配红利的投资推论

收入分配红利是全球政策思潮在中国的一个体现,是制度创新的结果。毕竟,建设现代化经济体需要企业、企业家和企业家精神。我们在十九大报告、中央经济工作会议中不但已经读到了这些关键词的直接定位,而且也看到了国企改革要“培育具有全球竞争力的世界一流企业”,推动高质量发展要“培育一批具有创新能力的排头兵企业”等具体要求。可以说,在当前的社会效用函数之中,享誉世界的企业和品牌将比两位数的GDP增速更有意义。收入分配红利的出现、宏观利润率的提升和企业家价值的重估,将带来如下几点影响。

降低中国经济和金融体系的系统性风险。中国经济系统性风险的根源,在于宏观杠杆率特别是企业杠杆率过高。随着企业盈利的提升,钢铁和煤炭等产能过剩和高杠杆行业开始“還债”, 其债务风险将逐渐下降,进而降低中国金融体系和整体经济的系统性风险。系统性风险的下降有利于提升广义风险资产的估值水平,特别是此前因高杠杆问题而影响估值的大银行、钢铁和煤炭类上市公司。

提升股票市场的估值水平。过去两年的企业盈利回升不仅仅来自于周期因素,还有收入分配红利的支持。一方面,这使得企业盈利增速打破2008年至2015年个位数的禁锢,回归两位数水平;另一方面,收入分配红利这一企业盈利改善的新动能来源于政策的调整,这使得企业盈利未来的改善具备持续性和稳定性。企业盈利增速中枢的抬升,以及盈利增速稳定性和持续性的增强,都有助于提升股票市场的估值水平。追求宏观利润率的提升,在一定程度上隐含着防止过度竞争,传统产业的行业竞争格局将更集中、也更平稳,具备规模效应的龙头企业将获得更多的优势。

(作者单位:招商证券)

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

人生与伴侣·共同关注(2020年11期)2020-11-23

阅读与作文(小学高年级版)(2017年10期)2017-10-11

商业评论(2016年7期)2016-07-20

当代党员(2016年6期)2016-05-14

投资与理财(2015年9期)2015-05-13

出版广角(2014年22期)2014-12-12

投资与理财(2009年23期)2009-12-28

中国新闻周刊(2008年4期)2008-02-18