浅析国际租赁准则变化对承租人的影响

2018-04-28 06:12沈纬

财会学习 2018年11期

关键词:承租人

沈纬

摘要:2016年1月13日国际会计准则理事会(IASB)发布了《国际财务报告准则第16号--租赁》(IFRS 16),要求承租人对大多数租赁确认资产和负债。这一准则的变化,将大多数的租赁业务纳入了表内核算,在会计处理上确认使用权资产的同时,确认相关的金融负债,更全面真实地反映了企业的财务状况和财务风险。同时新国际租赁准则的实施,会对企业的财务报表产生一定的影响,也受到一定主观因素的影响。针对准则的变化,会计处理的变化,则需要进一步地进行分析与探讨。

关键词:国际租赁会计准则;承租人;财务报表影响

2016年1月13日国际会计准则理事会(IASB)发布了《国际财务报告准则第16号--租赁》(IFRS 16),要求承租人对大多数租赁确认使用权资产和相关金融负债。而对出租人而言,与现行《国际会计准则第17号--租赁》(IAS 17)的会计处理相比,新准则基本上没有变化。新准则自2019年1月1日或之后开始的年度期间生效。而我国目前的《企业会计准则——租赁》与目前的《国际财务报告准则第17号--租赁》基本趋同。这次国际租赁准则的重大变化,未来势必对我国的租赁准则产生重大影响,使承租人的会计处理及财务报表发生重大的变化。

一、现行《企业会计准则——租赁》的内容及存在的问题

(一)现行《企业会计准则——租赁》的基本要求

要求承租人及出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。符合下列一项或数项标准的,应当认定为融资租赁:

1.在租赁期届满时,租赁资产的所有权转移给承租人;

2.承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

3.即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分;

4.承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值;

5.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

对于承租人而言首先需要按照准则制定的標准,判断该项租赁业务属于经营租赁或融资租赁,并采用不同的会计核算方法进行会计处理。对于融资租赁业务,计入表内资产核算,而对于经营租赁业务则属于表外业务,不对租赁资产进行账务处理。

(二)现行租赁准则存在的主要问题

1.承租人存在控制租赁业务形式的可能性

承租人可能基于某种特定的需求,人为的修改租赁合同条款,例如:将长期租赁合同变为短期租赁合同,对财务报表最有利的租赁形式进行反映。

2.对租赁形式的确定,需要会计人员的职业判断

承租人在进行租赁交易后,会计人员需要根据会计准则的标准判断该租赁业务的性质,再根据不同性质的租赁业务进行不同的会计处理。在整个过程中对于会计人员的要求较高,账务处理也比较复杂,不利于租赁业务的未来开展。

3.存在大量表外业务,低估企业风险

现行会计准则中,对于经营租赁租入资产的承租人而言,不得确认相关的资产和负债。但承租人基于过去签订的租赁合同获得资产的使用权,从而对资产获得一定的控制权,同时预期能够为企业带来经济利益流入,并承担相应合同义务。可以看出符合准则中关于资产和负债确认的相关条件。对于那些对租赁资产依赖较大的企业,为了避免提高资产负债比率、资产收益率等因素的考虑,则会利用会计准则这一缺陷,形成大量的表外资产负债,形成巨大的表外融资。

4.企业财务报表数据之间的可比性较差

相同资产规模和业务类型的甲乙两家企业,由于使用自有资产和租赁资产的区别、经营租赁和融资租赁的区别,使得资产负债规模、财务比率大相径庭,两者之间的财务数据的可比性大幅度降低,不利于投资者对财务报表的使用。

二、新国际租赁准则的变化

新发布的《国际财务报告准则第16号--租赁》(IFRS 16)其本质上的变化是不再区分融资租赁和经营租赁,除租赁期限短于一年或者是资产金额较小(5000美元以下)的租赁,对承租人而言,其他所有的租赁资产,均需要纳入资产负债表中。这样将更好的反映企业的租赁业务,提高了财务报表的透明度。此次的准则变化,出租人的会计处理基本保持不变,主要的影响是针对承租人的会计处理而言。

(一)租赁资产确认模型的变化

现行的租赁准则对租赁资产的确认,采用的是所有权模型,是根据与租赁资产所有权相关的主要风险和报酬的是否转移来判断资产的归属权。如果出租人向承租人转移了与租赁资产所有权相关的主要风险和报酬,则承租人确认相应的资产与负债;反之如果相应的主要风险和报酬未从出租人转移至承租人,则承租人不在资产负债表中确认相应的资产与负债,但其基于合同相关的权利和义务还是客观存在的,没有通过会计处理进行账务处理,造成了大量的表外融资。

而新发布的租赁准则对租赁资产的确认,采用的是使用权模型,是建立在合同的一项已辨认实物资产之上的,承租人根据合同约定有权使用该项资产,并有权取得使用该项资产所带来的经济利益,则可确认为一项租赁资安排,无需区分融资租赁或经营租赁,直接在确定一项使用权资产和一项租金支付义务,反映在资产负债表中。

(二)资产价值计量的变化

根据新准则的要求,承租人按照最低租赁付款额的现值来对使用权资产和金融负债进行初始计量。在后续计量中,承租人使用与自有固定资产折旧一样的方式,对使用权资产按照直线法摊销计提折旧,同时根据租赁开始时确定的折现率,按照实际利率法,在每个资产负债表日对相关的金融负债计提利息,支付的租金减记金融负债。如租赁合同相关条款发生变化,则对相关的使用权资产价值及金融负债重新计量,作出相应的调整。这样的会计处理方法意味着承租人的资产与负债将因为合同安排而大幅度增加,同时改变了原经营租赁中承租人按照直线法对租金进行分摊的方式,变为与原融资租赁一样的方式,使得承租人承担的折旧费用和利息费用合计在租赁期间呈现“前大后小”的形式。

三、国际租赁准则变化对财务报表的影响

无论融资租赁或是经营租赁,在新国际准则的要求下,均需要按照折现后的现值对使用权资产及金融负债进行初始计量,大量的租赁业务均需要通过折现来进行初始计量。在租赁合同期限和金额既定的情况下,折现率的大小直接影响现值金额的确定,也会对报表产生直接的影响。下面针对新旧会计准则的变化及折现率的不同,对财务报表的影响进行进一步的分析。

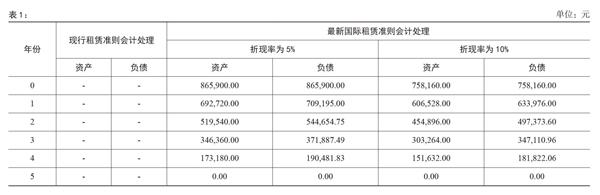

例:某企业租入一台设备用于生产产品,租赁期为5年,每年年末支付租金200,000元,折现率为5%与10%。假定该设备折旧净残值为0,按年限平均法计提折旧。(不考虑相关税费及其他因素)

上述例子,可能按三种可能性进行会计处理:

第一种:按现行租赁准则的标准,采用经营租赁的方式进行会计处理。即:每年按租金支出计入成本费用,不确认相关租赁资产和负债。

借:制造费用200,000

贷:银行存款等200,000

第二种:按最新国际租赁准则的要求,并使用5%的折现率,进行会计处理。即:在初始确认时,确认相关租赁使用权资产和金融负债。

初始确认时:

借:使用权资产

865,900(200,000×(P/A,5%,5))

贷:现金支付义务865,900

第一年年末:对资产计提折旧:

借:制造费用173,180

贷:使用权资产折旧173,180

按实际利率法计提利息并支付租金:

借:现金支付义务156,705

财务费用43,295

贷:银行存款200,000

以后年度省略。

第三种:按最新国际租赁准则的要求,并使用10%的折现率,进行会计处理。同第二种方法。

初始确认时:

借:使用权资产

758,160(200,000×(P/A,10%,5))

贷:现金支付义务758,160

第一年年末:对资产计提折旧:

借:制造费用151,632

贷:使用权资产折旧151,632

按实际利率法计提利息并支付租金:

借:现金支付义务124,184

财务费用75,816

贷:银行存款200,000

上述会计处理可以很明显的看出,在最新国际租赁准则的情况下,由于折现率的不同,造成使用权资产及金融负债入账价值完全不同,同时影响后期的折旧与利息金额。对财务报告的具体影响如下:

(一)对资产负债表的影响

从表1中可以很明显的看出最新租赁准则对资产负债表的几个重要影响:

1.使用新租赁准则后,租赁资产纳入企业的资产负债表,更真实的反映了企业的资本结构和财务风险,企业的资产和负债的总量上升,扩大企业的总资产。资产与负债同时增加相同金额,会进一步提高企业的资产负债率,一定程度上弱化了企业的融资能力;

2.资产与负债并不是同步的减少,资产采用直线法进行价值的摊销,而负债使用实际利率法进行会计处理,造成了资产与负债减少的不同步,在资产使用期间,进一步会影响例如:产权比例、权益乘数等指标;

3.折现率的选择将直接影响到资产与负债的入账价值及后续的利息金额。而折现率的选择存在较多的主观因素,这样将会使财务信息的可信度大打折扣,同时也增加了会计人员的工作量。

(二)对利润表的影响

从表2可以看出,无论新老租赁准则,对利润的总额影响不变,但还是存在结构上的差异:

1.新租赁准则的利息费用呈现一种先高后低的态势,对利润的影响逐年减少,前三年的影响大于老准则,而后两年的影响小于老准则,在这种情况下,对企业的年度绩效考核将产生一定的影响;

2.在总额既定的情况下,折现率的选择直接影响总额在折旧费用和利息费用之间的分配,对利润表中的费用支出结构产生重大影响。折现率选择越高,折旧费用越低而利息费用将越高。这样的变化对评价企业的经营绩效,使用息税前利润、已获利息倍数等财务指标,产生重大的影响,对贴现率的选择,企业很可能会根据部分财务指标是否得到满足,来进行选择。

(三)对现金流量表的影响

对于租赁业务,无论是现行准则还是最新准则,其支付租金的总额及每年支付的租金金额保持不变,对现金流量的影响数保持不变,仅是所属现金流量项目发生了变化,从“经营活动产生的现金流量”变为“筹资活动产生的现金流量”,从而更客观真实地反映了租赁业务的本质,是一项融资活动。

总而言之,新国际租赁准则将所有租赁行为(租赁期一年之内或者金额较小的租赁业务除外)纳入表内,更客观地反映了企业的真实的资产规模和财务风险,消除了通过表外融资业务,隐藏企业真实财务风险的这一弊端。但还是存在一定的问题:纳入表内核算会增加会计人员的工作难度及工作量,折现率的选择也存在更多的主观判断,对于资产负债表的总量影响、对利润表的结构影响是重大的,对企业财务风险的评估,对与企业经营绩效的评价均产生了重大的影响。

参考文献:

[1]上官鳴,曾微,白猛猛.国际租赁会计准则的变化与影响分析[J].会计之友,2016(22).

[2]孟晓俊,夏菁.试析新国际租赁准则的变化及影响[J].财会月刊,2016(25).

[3]田忠国.《国际财务报告准则第16号——租赁》的影响分析——基于承租人的视角[J].会计之友,2017(10).

(作者单位:上海虹口科技投资发展有限公司)

猜你喜欢

科学与生活(2021年7期)2021-09-10

科学与生活(2021年30期)2021-02-18

青年生活(2020年17期)2020-10-21

看世界·学术下半月(2020年10期)2020-09-10

法制与社会(2020年20期)2020-07-31

数学大王·中高年级(2019年8期)2019-08-27

法制博览(2019年1期)2019-05-13

财讯(2018年27期)2018-05-14

航运交易公报(2015年20期)2015-06-13

今日湖北·中旬刊(2014年11期)2014-10-21