现有融资门槛下农户融资需求影响因素分析*

2018-07-11 05:42罗荷花李明贤

农业经济与管理 2018年3期

罗荷花,李明贤

(1.湖南农业大学经济学院,长沙 410128;2.湖南农业大学东方科技学院,长沙 410128)

一、引 言

由于我国人多地少,大多数农户居住分散,农业生产经营规模较小,导致农户融资需求具有规模小、时间紧、频率高等特点,加之农户缺乏合格、有效抵押物且很难找到合适担保人等原因,正规金融机构在面向农户提供融资服务时常采取提高贷款利率、增加抵押担保品要求、申贷手续复杂化等方式抬高农户融资门槛,使得农户被排斥在正规金融机构的金融服务之外,农户融资需求无法得到充分、有效的满足,面临较严重的融资约束难题。正规金融机构长期对农户设定较高融资门槛,迫使农户降低融资需求,进一步影响农户融资需求和行为。

国内学者对农户融资需求现状及影响因素、提高农户融资需求满足率的对策等问题已有深入研究。罗荷花等(2015)认为当前我国农户融资需求得不到满足,存在农户融资难现象。李松有等(2015)认为农户正规信贷需求明显不足。王芳等(2012)、张乐柱等(2015)通过实地调研发现农户年龄、文化程度、家庭收支状况等均对农户融资需求影响显著。陈芳(2016)发现农户收入低会抑制农户融资需求。程杨等(2014)、黎毅等(2014)认为金融机构要针对不同类型农户细分市场,开发不同融资产品,有效满足农户多元化金融需求。曹锋等(2016)认为当前我国农村土地抵押贷款信贷风险和交易成本较大,商业银行不会优先选择小农户,导致农村土地抵押贷款对缓解小农户融资难题影响不显著。吴比等(2017)认为金融机构针对农户放款的贷款流程过于复杂,会降低农户申贷意愿。王萍等(2018)认为农地流转价格过快上涨对农户金融需求产生抑制作用。

二、变量选取与模型构建

(一)变量选取

1.因变量

因变量选用农户最近一年是否有融资需求,并选用Probit模型实证研究现有融资门槛下农户融资需求影响因素。

2.自变量

根据已有前期相关成果与课题组实际调研发现,融资门槛特征、农户家庭基本特征、农户家庭生产经营特征等因素可能影响农户融资需求。

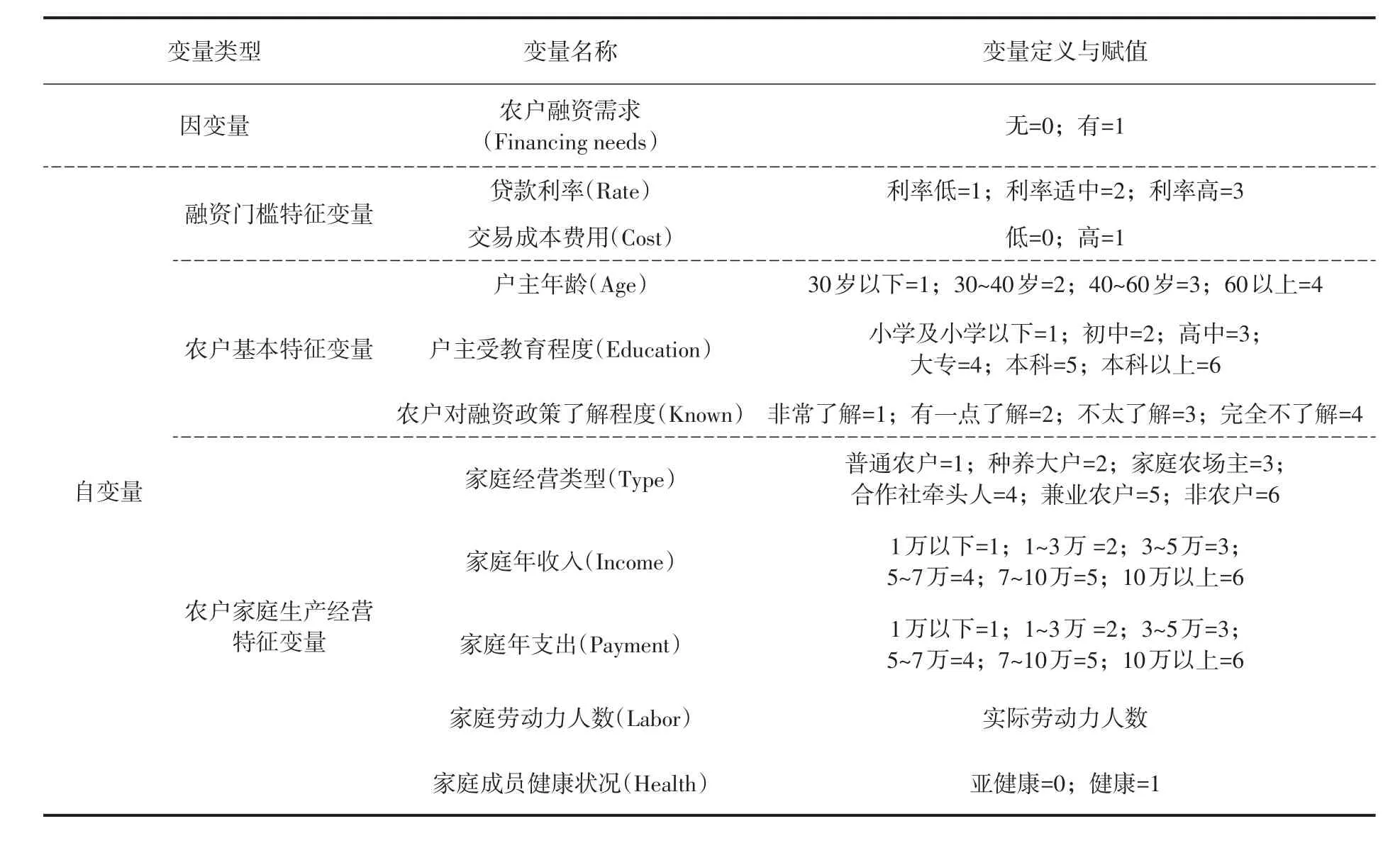

融资门槛特征。正规金融机构对农户设定较高融资门槛,体现在较高的贷款利率与交易成本费用等方面。(1)一般而言,正规金融机构面向无合格抵押品、担保人的农户提供融资服务时,为防范融资风险,提高农户贷款利率,导致农户融资需求减少,原因在于农户面对正规金融机构较高的贷款利率时,无力承担高额利息,往往降低融资需求意愿,融资需求受到抑制。(2)如果正规金融机构提供农户融资过程中的交易成本费用越高,一定程度上会抑制农户融资需求。因此,假定贷款利率、交易成本费用等融资门槛与农户融资需求呈负向关系。

农户家庭基本特征。农户基本特征包括农户户主年龄、户主受教育程度、农户对融资政策了解程度等。(1)一般而言,户主年龄越大,其扩大农业再生产能力和创业意愿越弱,融资需求可能性越小。同时,随户主年龄增大,自身积累资金越多,融资需求也会减少。因此,假定农户户主年龄与融资需求呈负向关系。(2)农户户主受教育程度越高,其理解与接受能力越强,经营与创业能力也越强,对资金需求量越大,有利于提高农户融资需求。因此,假定农户户主受教育程度与融资需求呈正向关系。(3)农户对融资政策了解程度越高,说明农户越了解正规金融机构贷款条件及贷款手续,越可能激发农户潜在的融资需求,使得农户融资需求增加。因此,假定农户对融资政策了解程度与融资需求呈正向关系。

农户家庭经营特征。农户家庭生产经营特征包括家庭经营类型、家庭年收入、家庭年支出、家庭劳动力人数、家庭成员健康状况等。(1)随着当前农村劳动力大量转移,农地流转速度加快,在农村地区涌现出种养大户、家庭农场及专业合作社等不同类型新型农业经营主体,其融资需求差异较大。(2)农户家庭年收入越高,说明农户掌握资金越充足,资金需求可能越小。因此,假定农户家庭年收入与融资需求呈反向关系。(3)农户家庭年支出越高,越易出现资金短缺现象,资金需求越大。因此,假定农户家庭年支出与融资需求呈正向关系。(4)农户家庭劳动力人数越多,收入越多,资金需求越小。因此,假定农户家庭劳动力人数与融资需求呈负向关系。(5)如果家庭成员中某成员健康状况不佳,尤其患重大疾病时,可能需要支付巨额医药费,会增加农户资金需求额度。因此,假定家庭成员健康状况与融资需求呈正向关系。各变量定义与赋值见表1。

(二)模型构建

由于农户融资需求分为有融资需求和无融资需求两种情况,分别用1和0表示,属于典型二元离散变量。因此,本文运用Probit模型估计农户融资需求影响因素,模型表示为:

其中y为被解释变量,表示农户是否有融资需求概率;x1,x2,x3,…,xn为解释变量,即农户融资需求影响因素; β0为常数项, β1,β2,β3,…,βn为解释变量系数。本文分别设立模型一、模型二和模型三综合分析现有融资门槛下农户融资需求影响因素。在模型一中引入融资门槛特征变量,其中Rate、Cost分别表示金融机构贷款利率和交易成本费用。模型二中综合分析融资门槛变量和农户基本特征变量,即增加Age、Education、Known变量,分别指农户户主年龄、户主受教育程度以及农户对融资政策了解程度。模型三中分析融资门槛特征、农户基本特征和家庭生产经营特征等影响农户融资需求的全部变量,即增加Type、Income、Payment、Labor、Health变量,分别指家庭经营类型、家庭年收入、家庭年支出、家庭劳动力人数、家庭成员健康状况等变量,重点考查融资门槛因素对农户融资需求影响因素。

表1 各变量的定义与赋值

三、数据描述性统计与实证结果解释

(一)数据描述性统计

2015年12月,课题组采取随机抽样法,选取湖南省长沙市、吉首市、衡阳市等地农户作实地走访,并发放农户融资需求情况调查问卷,以获得农户融资需求状况第一手数据。调查问卷涉及农户融资需求、贷款利率、交易成本费用及农户户主年龄等内容。本次调研发放问卷300份,最终收回有效问卷282份,问卷有效率为94%。从被调查的282户样本农户融资需求基本情况看,有融资需求农户225户,占比79.79%;无融资需求农户57户,占比20.21%,说明当前我国农户融资需求强烈。

1.贷款利率与农户融资需求

有效问卷中有46户农户认为贷款利率低,其中89.13%农户有融资需求,10.87%农户无融资需求;130户农户认为贷款利率适中,86.92%农户有融资需求,13.08%农户无融资需求;106户农户认为贷款利率高,66.98%农户有融资需求,33.02%农户无融资需求。可见,认为贷款利率越高的农户融资需求占比越低。

2.交易成本费用与农户融资需求

有158户农户认为交易成本费用低,其中83.54%农户有融资需求,16.46%农户无融资需求;有124户农户认为交易成本费用高,75%农户有融资需求,25%农户无融资需求。可见,正规金融机构提供农户融资过程中的交易成本费用越高,融资需求占比越低。

3.户主年龄与农户融资需求

不同年龄阶段的农户对融资需求状况不同。在282户样本农户中,30岁以下农户有38户,其中86.84%农户有融资需求;30~40岁农户有66户,81.82%农户有融资需求;40~60岁农户有154户,79.87%农户有融资需求;60岁以上农户有24户,62.5%农户有融资需求。可见,30岁以下农户有融资需求占比最高,60岁以上农户有融资需求占比最低,说明农户户主年龄越大,融资需求占比越低。

4.户主受教育程度与农户融资需求

小学及以下农户有29户,其中72.41%农户有融资需求;初中农户有119户,80.67%农户有融资需求;高中农户有95户,81.05%农户有融资需求;大专农户有32户,75%农户有融资需求;本科农户有6户,100%有融资需求;本科以上农户有1户,100%有融资需求。可见,农户受教育程度与农户融资需求占比大体呈正向关系。

5.农户对融资政策了解程度与农户融资需求

农户对融资政策了解程度为完全不了解的有29户,其中62.07%农户有融资需求;不太了解的有73户,78.08%农户有融资需求;了解甚少的有161户,81.36%农户有融资需求;非常了解的有19户,100%有融资需求。可见,农户对融资政策了解程度越深,融资需求越强烈。

6.家庭经营类型与农户融资需求

样本农户中普通农户有99户,其中78.79%农户有融资需求;种养大户有17户,82.35%农户有融资需求;家庭农场主有12户,75%农户有融资需求;合作社牵头人有1户,100%有融资需求;兼业农户有141户,80.14%农户有融资需求;非农户有12户,83.33%农户有融资需求。可见,不同家庭经营类型农户融资需求不同。

7.家庭年收入与农户融资需求

农户家庭年收入1万元以下有10户,其中80%有融资需求;家庭年收入1~3万元有67户,91.04%有融资需求;家庭年收入3~5万元有112户,78.57%有融资需求;家庭年收入5~7万元有47户,80.85%有融资需求;家庭年收入7~10万元有26户,57.69%有融资需求;家庭年收入10万元以上有20户,75%有融资需求。

8.家庭年支出与农户融资需求

年支出1万元以下有14户,42.86%有融资需求;1~3万元有92户,81.52%有融资需求;3~5万元有113户,81.42%有融资需求;5~7万元有36户,77.78%有融资需求;7~10万元有19户,84.21%有融资需求;10万元以上有8户,100%有融资需求。可见,农户家庭年支出越多,融资需求农户占比总体呈上升趋势。

9.家庭劳动力人数与农户融资需求

家庭劳动力人数1人有14户,其中85.71%有融资需求;2人的有151户,82.78%有融资需求;3人的有64户,79.69%有融资需求;4人的有41户,70.73%有融资需求;5人的有11户,63.64%有融资需求;6人的有1户,100%有融资需求。可见,农户家庭劳动力人数越多,融资需求农户占比总体呈下降趋势。

10.家庭成员健康状况与融资需求

从调查农户看,家庭成员身体全部健康的有256户,其中78.12%有融资需求;家庭成员身体出现重大疾病的有26户,96.15%有融资需求。说明家庭成员患重大疾病时,需支出较大额度医药费,农户融资需求增加。

(二)结果分析

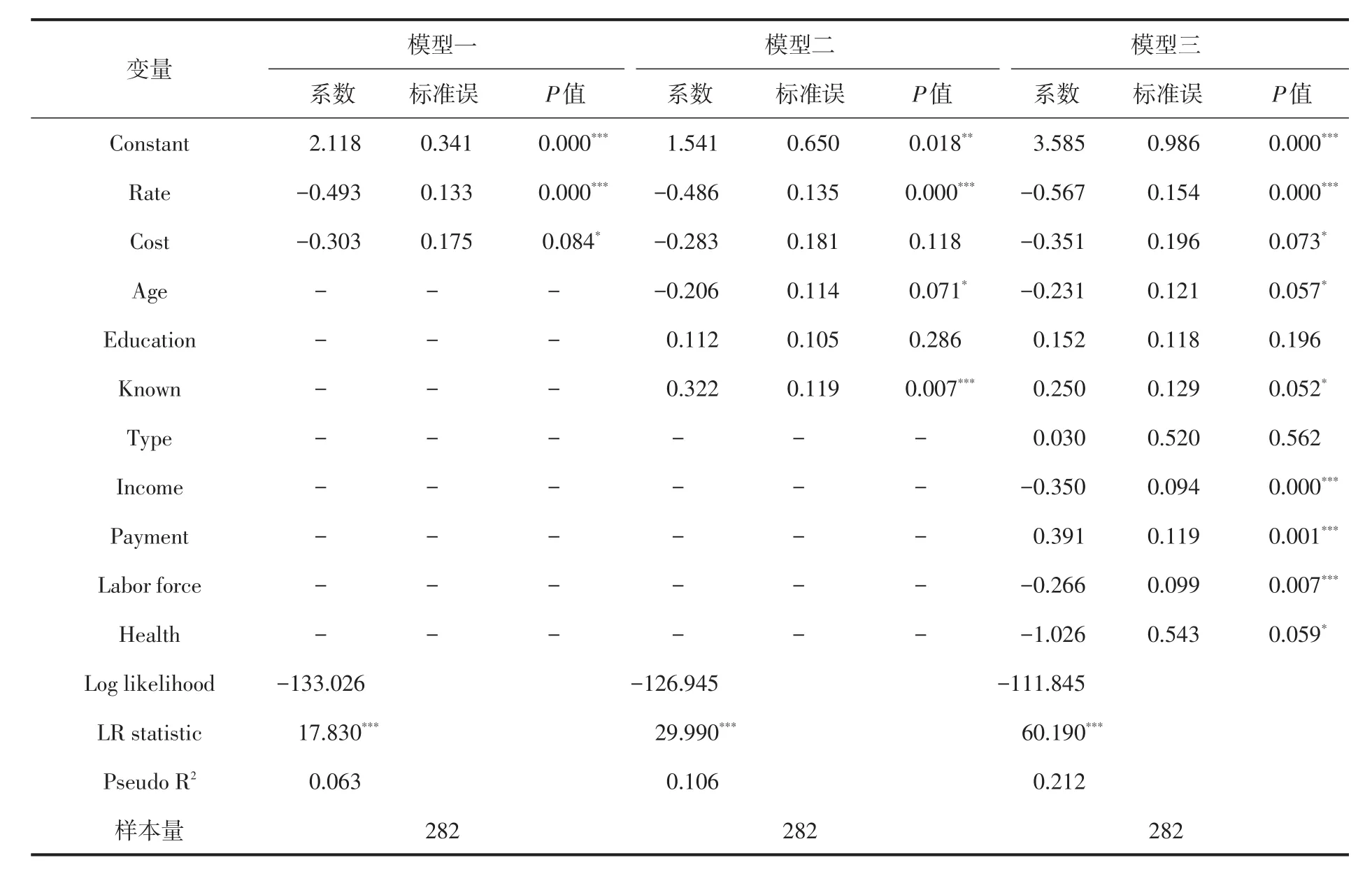

通过湖南省282户农户数据,运用Probit模型证分析现有融资门槛下农户融资需求影响因素,结果见表2。从模型回归结果看,模型一、模型二、模型三的LR statistic分别为17.83、29.99、60.19,均通过1%显著性水平检验,三个模型均有意义。

表2 现有融资门槛下农户融资需求影响因素的Probit模型回归结果

贷款利率在三个模型中均通过1%显著性水平检验,交易成本费用在模型一和模型三中通过10%显著性水平检验,且回归系数均为负,说明贷款利率和交易成本费用对农户融资需求产生显著负向影响。正规金融机构面向农户提供信贷资金时,由于农户普遍缺乏合格的抵押担保品,正规金融机构往往对农户从贷款利率、交易成本等方面设定较高融资门槛,从而对农户融资需求产生影响。如果正规金融机构面向农户收取较高贷款利率,或者面向农户发放贷款时,农户需要承担较高担保费用、人情开支、时间成本等,则可能抑制农户融资需求意愿,即农户可能降低融资需求,导致融资需求农户减少。

在农户基本特征因素中,农户户主年龄在模型二和模型三中均通过10%显著性水平检验,回归系数均为负,说明户主年龄对农户融资需求产生显著负向影响。可能原因在于,农户户主年龄越大,积累和拥有资金越多,融资需求越小。同时,随着户主年龄越大,身体素质会下降,劳动能力相对下降,不愿冒险从事扩大再生产或经营活动,导致融资需求农户减少。农户对融资政策了解程度在模型二通过1%显著性水平检验,模型三中通过10%显著性水平检验,回归系数均为正,说明农户对融资政策了解程度与融资需求呈正向关系。农户对正规金融机构的融资政策了解程度越高,融资需求越多,其主要原因在于农户越了解相关融资政策,对金融机构申请贷款的信心不断增强,可挖掘出潜在融资需求,有融资需求的农户会越多。

在农户家庭生产经营特征因素中,家庭经营类型未通过显著性检验,主要原因在于目前农户分化不明显,新型农业经营主体占比较低,不同类型农户融资需求差异主要受家庭总收入、家庭总支出、家庭劳动力、成员健康状况等具体因素影响。农户家庭年收入和家庭劳动力人数在模型三中通过1%显著性水平检验,回归系数均为负,说明农户家庭年收入、家庭劳动力人数对农户融资需求具有负向影响,可能是因为家庭年收入越高的农户,拥有的资金越充足,相对融资需求越少。家庭劳动力人数越多,收入越多融资需求越少。农户家庭年支出在模型三中通过1%显著性水平检验,回归系数为正,说明农户家庭年支出对农户融资需求具有正向影响,可能是因为家庭年支出越高的农户,所需资金越多,越可能面临资金困难等问题,农户融资需求相对强烈。农户家庭成员健康状况在模型三通过10%显著性水平检验,回归系数为负,说明家庭成员健康状况对农户融资需求具有负向影响,农户家庭成员身体越健康,不会有较大医疗资金支出,融资需求越小;如果家庭成员患有重大疾病,需要庞大的医疗开支,融资需求会越大。

(三)稳健性检验

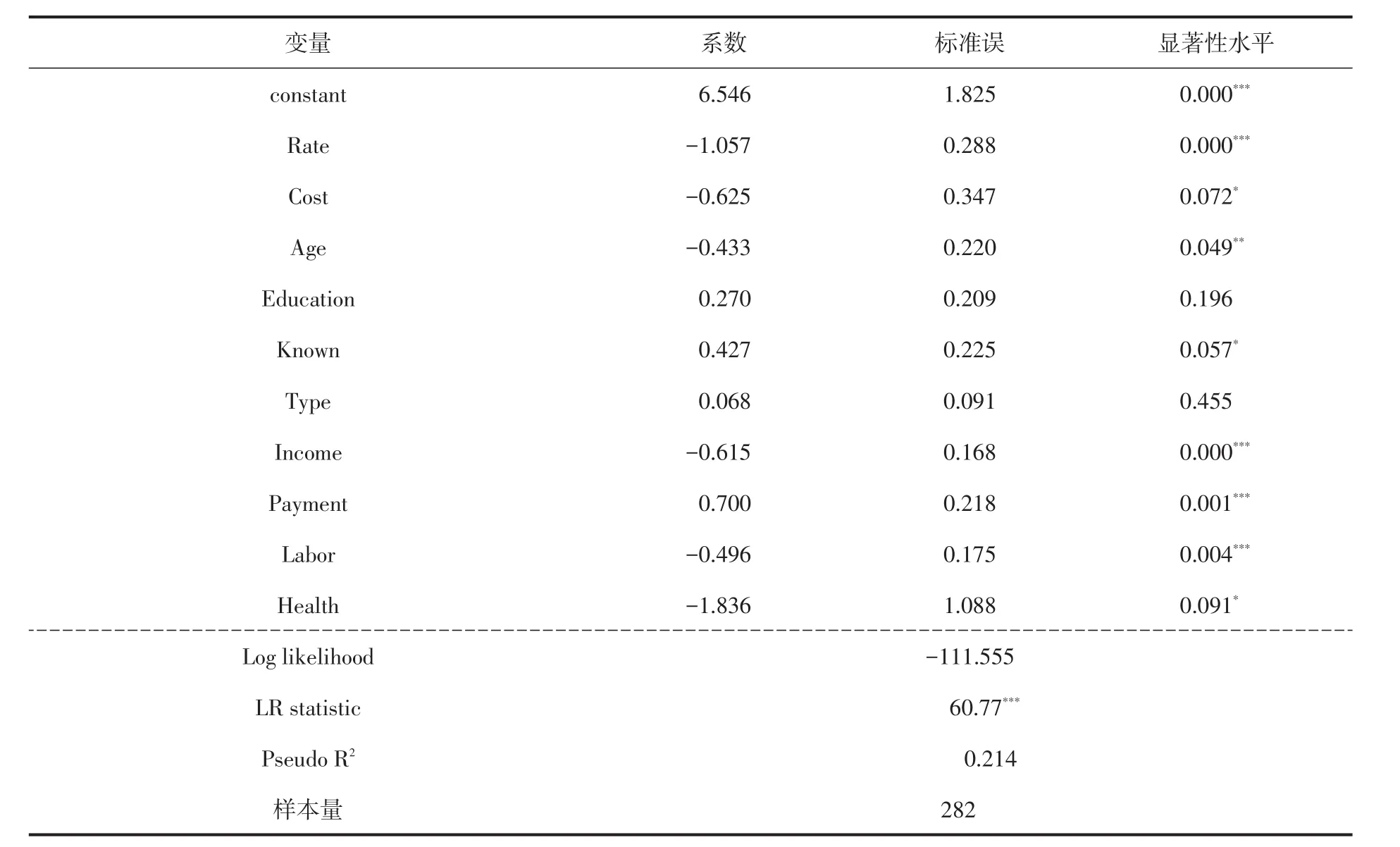

本文通过替换计量模型方法对上述实证结果作稳健性检验。保持原有变量不变,运用Logit模型对现有融资门槛下农户融资需求影响因素作实证分析,检验结果见表3。结果与表2的Probit模型所得二元回归结果基本一致,说明该模型通过稳健性检验,回归结果稳健。

表3 现有融资门槛下农户融资需求影响因素的Logit模型回归结果

四、研究结论与政策建议

(一)研究结论

通过对湖南省长沙市、吉首市、衡阳市等282户农户的实地调研,运用Probit模型对现有融资门槛下农户融资需求的影响因素作实证分析,并运用Logit模型检验稳健性,研究结论如下。(1)当前我国农户融资需求强烈,282户样本农户中有融资需求的农户225户,占比为79.79%。我国正规金融机构对农户设置较高融资利率和交易成本费用等融资门槛,导致农户无信心从金融机构申贷,隐藏或降低正常融资需求,对农户融资需求产生抑制作用。(2)贷款利率、交易成本费用、农户户主年龄、农户对融资政策了解程度、家庭年收入、家庭年支出、家庭劳动力人数及家庭成员健康状况等因素对农户融资需求影响显著。其中,农户对融资政策了解程度、家庭年支出对农户融资需求产生正向影响。贷款利率、交易成本费用、家庭年收入、家庭劳动力人数、家庭成员健康状况等对农户融资需求产生负向影响,家庭经营类型对农户融资需求影响不显著。

(二)政策建议

1.有效降低农户融资门槛

正规金融机构通过对农户融资实施标准化的融资流程、限时审批、简化农户融资手续、创新贷款技术等方式有效降低农户融资的交易成本和风险。同时,还需要针对兼业农户、家庭农场主、种养大户、农民专业合作社牵头人等不同类型农户的融资风险作差别化贷款利率定价,以满足不同类型农户的多元化融资需求。此外,还可进一步扩大农户抵押担保品的种类和范围,如进一步试点推广以农产品的半成品、成品等农产品收益抵押贷款,或者以农户产权归属清晰的资产、渔船、大中型农机具和设施棚舍等农业设施设备作抵押贷款;不断创新农户信贷抵押担保机制与方式,通过实施动态激励还款机制、横向监督机制等,提供信用贷款、农户联保贷款等方式;有效降低农户融资门槛,充分挖掘农户有效融资需求,并不断提高农户融资可获性,帮助农户获得所需资金开展各种生产经营和创业活动。

2.加大金融知识推广和普及力度

正规金融机构要积极面向农户开展融资知识、风险知识、互联网金融知识等各类金融知识的推广、宣传以及普及活动,通过现场宣传、报刊、电视、网络等有效传递渠道,把最新金融政策动向、正规金融机构的服务范围、服务对象、服务条件以及各类金融产品和金融服务等及时传递至农户,促使农户准确了解并掌握获得融资资金的知识和方式。同时,还可为农户提供金融教育与培训,增强农户对融资业务的认知与理解程度,帮助农户树立正确的融资观念,正确地认识与有效挖掘自身融资需求,积极申请资金。帮助农户获得便捷的农村金融服务,更有效地满足农户融资需求。

3.不断完善金融基础设施建设

不断推动农村信用体系建设,推进信用证用户、信用村、信用乡镇等信用评价体系建设,加快建成覆盖全面、内容完整的全国农村信用信息系统。在整个农村地区培育与增强农户的信用意识,重视信用文化建设,充分利用农户信用状况、品德等软信息为农户提供融资支持。同时,加快农村信用担保机构建设,为农户融资提供多种方式担保,解决农户融资过程的担保难题,让农户正常表达融资需求,并获得融资资金。此外,政府需要健全法律法规体系,为正规金融机构贯彻落实普惠金融理念,为农户、小微企业等弱势群体提供所需融资服务时提供法律保障,更好地满足农户合理的融资需求。

猜你喜欢

草堂(2020年11期)2020-11-18

——以上海市郊区为例

上海城市规划(2020年5期)2020-11-09

青春期健康(2020年12期)2020-01-02

中国外汇(2019年10期)2019-08-27

当代陕西(2019年8期)2019-05-09

商周刊(2017年26期)2017-04-25

华人经济(2016年3期)2016-06-28

中国火炬(2015年3期)2015-07-31

创业家(2015年6期)2015-02-27

故事林(2010年18期)2010-05-14