宝钢股份公司资本结构对经营业绩的影响

2018-08-03 11:59杜慧鸣

市场研究 2018年7期

◇杜慧鸣

虽然我国的市场经济起步晚,但也日益强盛,许多公司都成为上市公司。企业筹资决策的重要内容就是资本结构,一个好的资本结构可以帮助公司实现企业价值最大化,降低资本成本,让公司在商海中立于不败之地。在企业的筹资过程中,债务资本和权益资本比例不合理,资本结构配置较差,大部分企业偏向于债务融资,未综合考虑筹资效益和融资成本,影响企业的运营和发展。宝钢股份公司作为一家技术含量高、实力雄厚的钢铁企业,为研究资本结构对上市公司经营业绩的影响提供了良好样本,同时也可以起到参考和借鉴作用。

一、宝钢公司资本结构现状分析

(一)资产流动性不高、变现能力较低

宝钢公司现金流动性不高,就流动资产和流动负债而言,公司目前流动资产相对于流动负债的比率较低,有上升趋势但不明显。2007~2016年流动比率变动幅度不大且都小于2,这意味着能够转换成现金的流动资金无法偿还流动负债,因此公司短期偿债能力较弱。如果宝钢公司不能通过变卖资产或借款来取得现金偿还债务,那么宝钢公司有可能在未来遭遇严重的债务危机,应引起管理者重视。但宝钢公司主要从事钢材的销售,钢材是易于保存的货物,存货跌价损失较小,所以即使经营一时不畅,也能偿还一定的流动负债。2007年至2016年的速动比率都小于1且波动幅度较小,说明速动资产相对于流动负债的比率较低,公司的变现能力较低。

表1 偿债能力指标变动

(二)长期偿债能力相对平稳

通常认为资产负债率维持在50%左右比较好,宝钢公司的资产负债率大致维持在这个值上下,10年内的变动趋势较小,2012年、2014年分别为45.26%、45.68%,相对偏低,对债权人的保障程度增加,不存在较大的偿债风险和财务风险。宝钢公司资产和负债的结构比率还是比较合理的,并且相对稳定。权益乘数越大通常表明所有者投入资本占全部资本的比重较小,所以企业的负债程度较高。宝钢公司资产和所有者权益的比率在10年内的波动幅度较小,保持在0.2以内,说明企业长期负债能力较好,但近两年有稍小的上升趋势,负债程度小幅提高。长期偿债能力相对平稳,从近几年的财务数据来看,债权人得到的保障较好,不存在重大的偿债风险。

表2 资本结构财务指标

二、宝钢公司经营业绩分析

(一)资产盈利能力下降

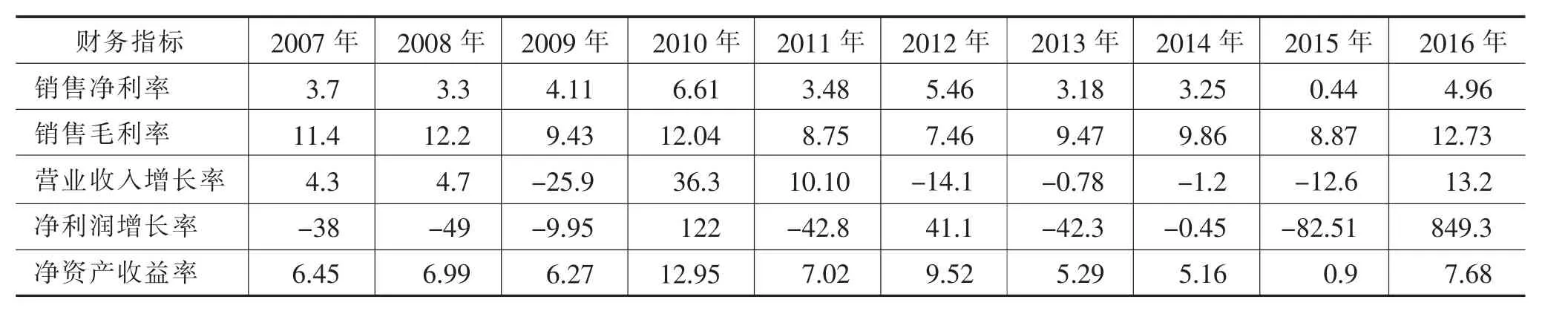

从2013年开始,宝钢公司净利率、总资产净利率、净资产收益率呈逐年下降的趋势。经营管理水平下降,资产盈利能力、净资产盈利能力也显著下降,2016年盈利能力增强是由于宝钢与武钢合并后,部分核心产品的市场占有率大幅提升,而不是由公司自身的资产结构造成的,因此分析时不纳入考虑范围。

(二)发展能力较弱

主营业务收入和净利润增长率近几年都呈现负值,经营业绩有增加但增幅逐年下降。净利润增长率波动幅度较大,整体趋势下降。所以宝钢公司近几年的发展能力较弱。2011年较2010年的主营业收入增长率由36.28%下降到-14.06%,净资产增长率也下降到-42.79%,其主要原因是因为2011年钢铁行业不景气。近几年主营业务收入增长率在2012年出现最低值-14.06%,之后有所回升,但与2011年相比都下降许多,并在2015年较2014年再度下降11.43%。2016年的主营业务收入增长率是正值为13.2%,其原因是合并了盈利能力较强的武钢公司。净资产增长率在2012年、2014年大于2011年、2013年,表明宝钢公司在2012年,2014年有较强的发展能力。2010年的净利润增长率大于销售增长率,说明在2010年宝钢公司自身有维持发展所需的资金。在2011年、2013年、2015年,净利润增长率小于销售增长率,公司没有维持自身发展的充足资金,不具备较强的发展能力。

表3 经营业绩财务指标

三、资本结构对经营业绩影响的统计分析

计算出平均值、标准差和离差(如表4)。

表4 财务指标的平均值、标准差

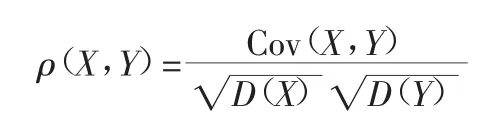

利用财务指标的平均值、标准差、离差,根据公式:

通过计算得出相关系数(如表5)。

表5 资本结构与经营业绩的相关系数

表6 相关系数显著性检验

5组相关指标的T值大于临界值|t|,表明在设定的置信水平上存在正相关。

流动比率与经营业绩的相关系数在0.3与0.8之间,属于中度相关(见表6)。其中,宝钢公司流动资产与流动负债的比率与营业收入的相关性最高为0.625,由此,公司资产结构中的流动资产与流动负债的比例会影响经营业绩的高低,且其相关性为正相关,即流动比率越高经营业绩越高。

资产负债率与经营业绩呈正相关,但宝钢公司的资产负债率与净资产收益率属于低度相关,相关系数为0.047,在0与0.3之间。宝钢公司总资产与总负债的比率越高净资产收益率越高。

权益乘数与经营业绩呈正相关,但宝钢公司的权益乘数与净资产收益率的相关程度不高,在0和0.3之间属于低度相关。权益乘数与净资产收益率的相关系数为0.096,虽然大于0,但是相关性很小,所以宝钢公司总资产和所有者权益的变动对经营业绩的影响非常小。

四、宝钢公司资本结构优化建议

(一)公司应注意增加长期负债和加大融资力度

从宝钢公司的资本结构看,流动比率偏低,资产负债率变化不大。公司应在经济繁荣期加大流动资产投入,在衰退期减少占用,增加长期债务来提升流动资产,从而提升流动比率,促进经营扩张。公司应根据实际情况需要,合理地改变公司的资本结构,公司的资本结构一直保持不变也不一定是合理的,因为市场和社会环境一直处于变动的状态,公司应适时确定最佳的资本结构来应对变化的市场。对于公司而言可以选择稳健型或者保守型的资产结构模式。对于资产结构的选择,我们应当综合考量和权衡企业面对的风险和报酬,实现资本结构优化的目标,提高公司经营业绩。

(二)宝钢公司要合理地安排流动资产与固定资产的比例

根据研究结果,流动比率对经营业绩有正相关性,在流动负债不变的情况下,增加流动资产可以增加流动比率从而促进经营业绩的提高。公司要防止固定资产或流动资产的闲置,按照一定的结构适当的配置,比如可以按照风险和收益均衡的方式确定最佳比例结构,流动资产越高,现金持有量越多,就可以适当的放宽信用条件扩大赊销规模从而提升营业收入,能够加速企业收益的增长。

(三)宝钢公司应加强货币资本的产出量和对存货的控制

公司应严格控制在日常经营活动中对于货币资本的占用和耗费,竭尽所能地减少使用货币资本而带来的机会成本。加强对货币资本的管理效率和利用效率,减少管理成本,提升货币资本的回收率。同时,公司应加大对企业存货的管理力度,对于钢铁行业而言,企业更应该加强管理,重视存货闲置积压等情况,防止钢铁的腐蚀浪费。只有不断地提高经营管理水平,才能更好地为企业谋取利益。

(四)公司应重视技术创新

在日益激烈的市场竞争中,技术创新是企业发展的不竭动力,宝钢公司要想持续稳定的发展,就要大力发展技术创新。宝钢公司可以根据自身的实际情况建立技术开发中心,研发新型的炼钢技术,提升公司在行业内的竞争力。开辟更多销售渠道,开发新型钢铁产品,促进宝钢公司盈利。在资本运营方面,宝钢公司应尽可能实现资本运营形式多样化,应根据具体情况,采用多样化的资本运营方式优化公司资源配置。

猜你喜欢

宝钢技术(2021年6期)2022-01-19

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

重型机械(2019年3期)2019-08-27

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05