金地集团股利政策优化研究

——与万科A的对比分析

2018-09-08 07:27青岛科技大学经济与管理学院山东青岛266061

商业会计 2018年15期

(青岛科技大学经济与管理学院山东青岛266061)

一、引言

作为财务管理的一项重要内容,股利政策对企业的持续发展有着重要意义。企业是否进行股利分配,用什么样的形式分配股利以及分配多少股利,都对企业发展影响深远。国内外学者主要从理论和实践两个方面对上市公司的股利分配政策影响因素进行分析,理论上的影响因素主要包括法律因素、契约因素、股东因素、公司内部因素等;实践因素具体可分为内部因素和外部因素,内部因素包括股本结构、偿债能力、股票价格、发展能力及潜力等因素,外部因素包括外部政策引导及外部投资机会等。William Bradford等(2013)研究指出,国有控股的上市公司经常受到政府的支持,通常无需保留较多的现金,是发放较多现金股利的一个重要原因。唐建新、蔡立辉(2002)研究表明,规模较小的公司由于对资金的需求量较大,一般会采取不分配股利的政策。相比较于小公司,大公司的资金来源广泛,更易分配股利。严太华、龚春霞(2012)研究发现,盈利能力是上市公司股利分配行为的重要特征。高雷、张杰(2008)研究表明,上市公司资产负债率越高,现金股利越低。武晓玲、翟明磊(2013)研究表明,国家股和法人股所占比例较高的上市公司,一般通过发放较多现金股利来约束监督管理层的自利行为。吕长江、张海平(2012)研究指出相对于非股权激励的公司,股权激励公司会更倾向于较少支付股利。

由于我国资本市场发展不成熟,上市公司吝于分红现象严重。到目前为止,两市仍有一批上市公司自上市以来从未有过分红,作为我国经济发展支柱产业的房地产企业表现差异很大。房地产龙头企业的万科A近几年分红派息额度较大且呈持续稳定增长之势,而行业排名相对靠前的金地集团分红额度一直维持在较低水平且波动较大。为此,本文从公司规模、盈利能力、偿债能力、股本结构以及发展能力等角度研究金地集团和万科A股利分配产生差异的原因,分析影响金地集团股利分配的主要因素,并在此基础上提出优化金地集团股利分配政策的相关建议,即优化股权结构,组合投资以保持稳定的现金流和提高债务融资比例。

二、金地集团概况及股利分配现状

(一)金地集团概况

金地集团初创于1988年,1993年正式进入房地产行业,2001年在上海证券交易所上市,成为解禁后首批上市的房地产行业。经过多年积累,金地集团逐步形成了地产开发的核心竞争优势,目前的业务包括住宅开发与销售及装修、商用地产开发与销售及持有运营、房地产金融、物业服务与社区经营、以网球为特色的国际教育及体育产业运营等,其开发及持有的住宅及商用地产项目覆盖我国34座城市以及美国5座城市。金地集团是国内最早涉足金融业务的房地产企业之一,集团旗下拥有稳盛投资基金管理公司。2012年,金地集团布局香港资本市场,收购联交所上市公司星狮地产(535.HK)。2016年4月,金地集团与美国知名开发商林肯公司签署协议,正式进军美国房地产市场。在房地产开发之外,金地集团始终关注客户的居住体验,经过20余年的发展,金地物业已成为我国行业领先的社区管理与客户服务运营商,连续多年荣获“中国物业服务百强企业综合实力TOP 10”等殊荣称号。金地集团也在积极探索体育领域,其旗下成立于2003年的弘金地网球俱乐部,是我国拥有场馆数量最多的网球俱乐部连锁实体。

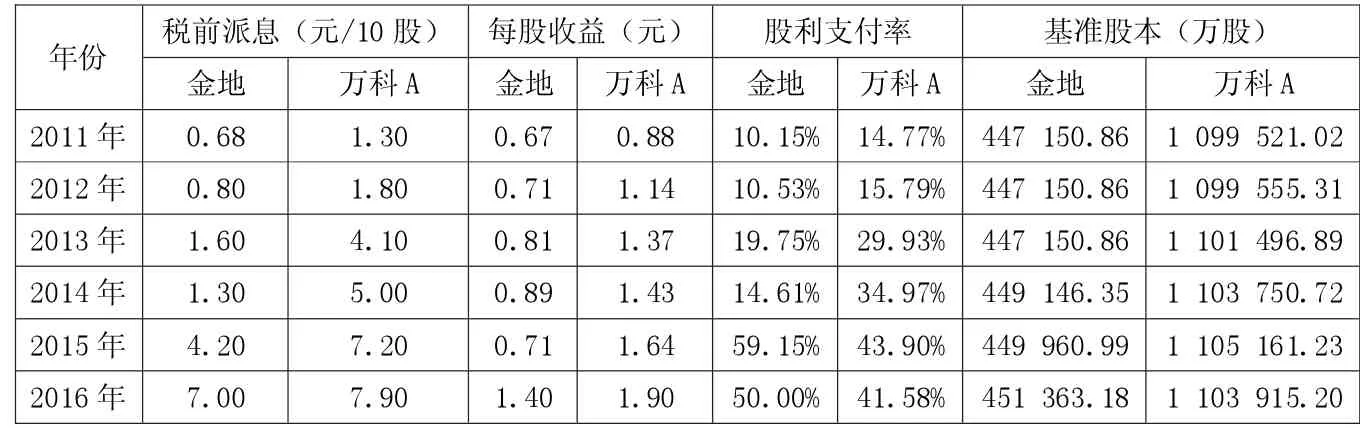

(二)金地集团与万科A 2011—2016年股利分配情况

金地集团2011—2016年分红派息情况如表1所示。从中可看出金地集团股利分配大体呈现出增加的趋势,但是2011—2016年增长的幅度较小,增长速度也较慢。

表1 金地集团与万科A 2011—2016年股利分配情况

金地集团和万科A 2011—2016年股利分配趋势如图1所示。两家企业股利支付率都呈现出逐年增长的趋势,差异在于万科A的股利支付率在2014年之前明显高于金地集团,且发展较稳定,金地集团股利支付率的波动性较大,缺乏稳定性。

图1 金地与万科A 2011—2016股利支付率趋势比较

三、金地集团股利分配影响因素分析——基于与万科A的对比

影响股利分配的现实因素具体包括:公司资产规模、盈利能力、偿债能力、股权结构、发展能力及政策环境等,由于金地集团与万科A同属于房地产企业,外部政策环境基本相同,故本文主要从影响股利分配的其他各项因素进行分析。

(一)资产规模比较

金地集团和万科A 2011—2016年资产总额如下页表2及图2所示。两者总资产规模差距较大,一般来说,规模较小的企业需要较多资金来进行投资,通常不愿分配较多股利,而规模较大的公司通常拥有较充裕的资金,能够进行股利分配。

(二)盈利能力比较

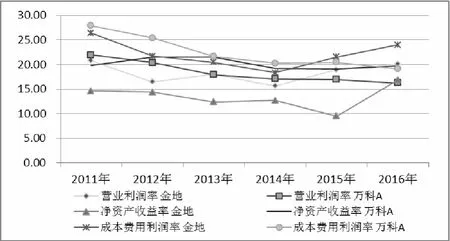

金地集团与万科A 2011—2016年的盈利情况见表3。近几年在营业利润率、销售净利率、资产报酬率和成本费用率方面,金地集团和万科A差异并不明显,但就净资产收益率而言,万科A显著优于金地集团。这表明万科A充分发挥了财务杠杆的作用,高水平的财务杠杆通常有利于提高净资产收益率。

表2 金地集团与万科A 2011—2016年资产规模比较(单位:亿元)

图2 金地与万科A 2011— 2016年资产总额比较

表3 金地集团与万科A 2011—2016年盈利情况 单位:%

(三)偿债能力比较

金地集团和万科A的偿债能力情况如表4和图3所示。从中可看出,金地集团的流动比率和速动比率均高于万科A,但差异并不明显。同时,两者的资产负债率都处于较高水平,金地集团的资产负债率接近70%,万科A的资产负债率更高,接近80%,这主要是由于房地产企业存在数额较大的预收账款。一般来说,预收账款并不产生偿债压力,为更进一步分析两者的偿债能力,本文计算了剔除预收账款之后的资产负债率,具体见表5。金地集团的资产负债率在44%—50%之间,万科A的资产负债率在45%—70%之间,在剔除预收账款之后,金地集团的资产负债率水平仍低于万科。由此可见,与万科A相比较,金地集团的偿债能力较强。

表4 金地集团与万科A 2011—2016年偿债能力计算表

图3 金地与万科A 2011—2016年偿债能力比较

(四)股权结构比较

金地集团和万科A的股权结构情况如下页表6所示。金地集团2011—2016年的股权结构变动较频繁且较为分散,2011—2013年公司第一大股东持股比例一直在10%以下,2014年第一大股东持股比例达到21.81%,第二大股东和第三大股东分别持有14.09%和7.83%,2014—2015年前三大股东的持股比例比较稳定,表明金地集团的股权集中度在不断增加,但仍处于较低水平。据调查,万科A在2015年第一大股东是华润集团,2011—2016年其持股比例约为15%,波动较小,2011—2013年第二和第三大股东分别仅持有约1%的股权,2014— 2016年第二及第三大股东的持股比例之和不到20%,股权结构较为分散,公司无实际控制人,因此引发了2015年社会各界广泛关注的“万宝之争”。

两家企业的股权结构存在着很大的相似性,股权结构都较为分散,但是万科A的股利分配额及股利支付率明显高于金地集团,因而股权集中度与股利分配的正相关关系并不明显。

(五)发展能力比较

金地集团和万科A的营业收入增长率、净资产增长率和总资产增长率如表7所示。

从表7可看出,金地集团营业收入与总资产的发展趋势呈相反的变动方向,而万科A的营业收入与总资产的变动方向大体一致,且金地集团的营业收入与万科A差距明显,这与企业所处的发展阶段不同有关。金地集团处于加速增长阶段,公司资产规模不断扩大,而万科A业务发展处于成熟阶段,企业发展较稳定。另外,金地集团经营活动产生的现金净流量在2013年和2014年呈现负数,且不如万科A的现金净流量稳定。因此,万科A的发展更为稳定,说明良好的发展能力与股利分配呈正相关关系。

表7 金地集团与万科A 2011—2016年发展能力计算表 单位:%

图4 金地与万科A 2011—2016年发展能力比较

四、优化金地集团股利分配政策的建议

影响股利分配的因素复杂多样,本文主要从公司资产规模、盈利能力、偿债能力、发展能力及股权结构等因素比较分析了两家房地产上市公司——金地集团与万科A的股利分配政策存在差异的原因。发现金地集团股利分配之所以一直维持在较低水平,主要与其资产规模较小,面临的投资风险较大和自有资本运用效率低有关,因而在此基础上对金地集团的股利分配政策优化提出如下建议。

首先,优化股权结构。虽然本文认为股权集中度与股利分配的关系并不明显,但是过低的股权集中度确实给企业带来了一定的负面影响,很容易引发类似“万宝股权之争”的事件发生。上市公司的股权集中度应保持合理的水平,既要防止股权结构过于分散,又要防止出现大股东侵占中小股东利益的现象。在我国,大股东持股比例通常要达到30%及以上才算集中,金地集团的股权结构虽然在2013年之后有所集中,但仍较为分散,因此建议金地集团进一步优化股权结构。

其次,组合投资以保持稳定的现金流。充裕的现金流量是上市公司维持稳定股利分配的基础,金地集团和万科A同属于房地产企业,具有投资周期长、投资成本高的特点,很容易出现资金短缺的问题。因此,企业可采取组合投资的方式来适当分散风险,聘请专业人士建立适用于自身的投资优化组合模型,选择均衡风险和收益的最佳投资策略,尽量在实现收益最大化的同时有效地规避风险,避免企业经营过程中资金链的断裂,最终保证股利政策的稳定实施。

最后,适当提高债务融资比例。适度的负债既可以发挥财务杠杆效应,降低企业的资本成本,同时又可以发挥债权人的监督作用。金地集团应适当调整负债结构,负债以中长期为主,短期为辅,同时制定合理的筹资方案,积极开拓新的融资渠道,采用多元化的融资方式,尽量使财务杠杆利益抵消风险增大带来的不利影响。

猜你喜欢

现代装饰(2021年5期)2021-12-02

现代装饰(2021年5期)2021-12-02

现代装饰(2021年5期)2021-12-02

商业会计(2021年12期)2021-07-21

湖北经济学院学报(2021年1期)2021-01-21

今日财富(2019年32期)2019-12-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

科学与财富(2016年24期)2017-03-29