国债收益率的主成分分析及走势预测

2018-09-13 01:17陈瑗上海大学

新商务周刊 2018年16期

文/陈瑗,上海大学

近年来我国的金融市场改革一直以利率市场化为中心展开。而利率市场化的本质是市场取代中央银行的主导地位成为利率定价主体的过程,强调市场在利率形成中的决定性作用。随着中国宏观经济条件的发展助推利率市场化的发展,中国的基准利率将会从主要受中央银行直接或者间接影响转变为由市场来主导。国债有国家主权作为保证信用度高、发行规模大、流动性强、投资者众多,国债及其收益率所具有的代表性将使其逐渐成为反映经济运行状况的的重要指标。其中货币变量与短期债券的回报波动显著相关,但与中期债券回报波动幅度较弱。货币当局可以采用宏观经济政策来影响国债收益波动;同时,投资者可以通过分析宏观经济状况来改善投资组合管理。因此,从宏观经济和货币政策来说,国债收益率问题也具有重要的研究价值。

1 国内外研究

Litterman等以主成分分析法针对美国利率期限结构进行实证研究,用协整检验后发现利率期限结构可以通过三个因素来解释利率期限结构的变动。Ashadun Nobi and Jae Woo Lee通过计算主要成分(PCS)和每个资产(PC系数)之间的相关性确定可做判断的系数。邱兆祥和庹忠梁对国债收益率的历史数据分析表明,主成分和宏观经济变量对国债收益率的解释能力较好,并且对各期收益率的变化有一定的预测能力。姚长辉和梁跃军、于瑾等研究表明中国国债收益率曲线存在的问题归因于国债品种太少、国债交易市场分割和投资行为短期化。陈宗华利用主成分分析法进行分析,表示偏相关系数远远小于简单相关系数,则做主成分分析的效果好。刘肖,姚正海和汪轩如对样本基于主成分分析和Logistic 回归模型进行分析预测。张辉和赵秋红对研究数据进行定性定量相结合的主成分分析,利用方差最大原则和正交化处理选取指标,通过实例验证了这种方法的合理性与便捷性。

2 主成分分析

2.1 主成分分析理论

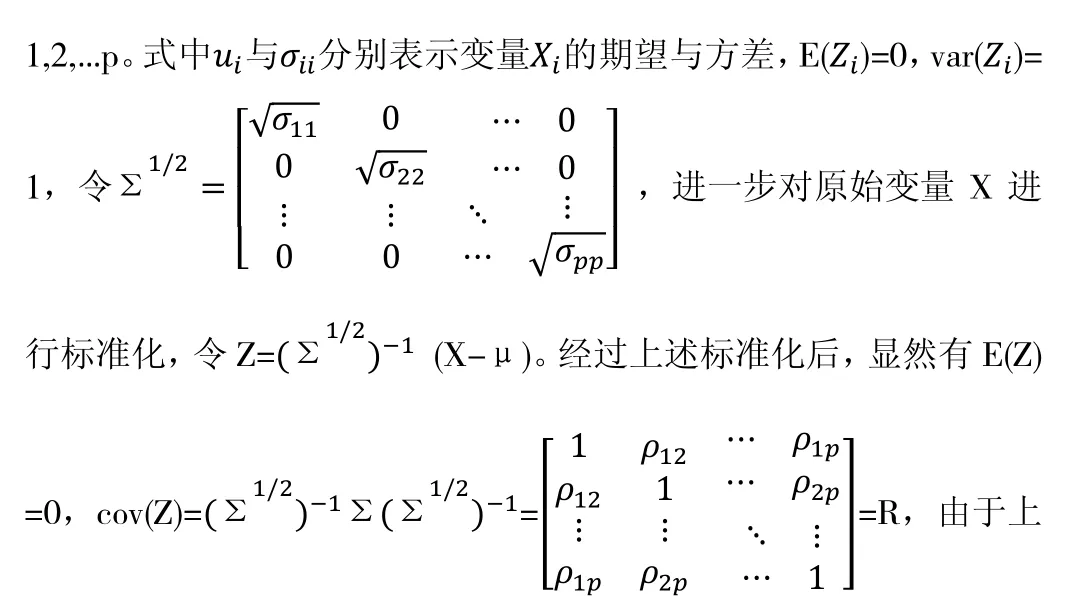

主成分分析利用降维的思想,删除冗余指标,在损失很少信息量的前提下,把多个指标转化为几个综合指标的多元统计方式。借助协方差阵或者是相关阵最后求得的综合指标称为主成分,其中每个主成分都通过原始变量的线性组合得到的,并且各个主成分间相关系数为0,使得主成分比原始变量能更明显地说明问题。方差贡献率越大的主成分,对总体的综合评价的影响越大。当前k个特征值大于1的主成分的方差累积贡献率超过85%,就可认为这k个主成分能够充分反映原信息量。对于度量单位不同的指标或取值范围彼此差异非常大的指标,应该考虑将数据进行标准化处理后,即从相关阵出发进行主成分分析。先将数据标准化,令

述变换过程,原始变量的相关阵实际上和标准化后的协方差矩阵是等价的,所以,由相关阵求主成分的过程与主成分个数的确定准则实际上与从协方差阵出发求解主成分其本质是一致的。用分别表示相关阵 R的特征根和对应的标准正交特征向量(作为系数向量),此时,求得的主成分与原始变量的关系式为:Y 的分量Y,Y/,…,Y依次是X的第一主成分、第二主成分……第p主成分。而第一主成分的方差最大为表明了的方差在全部方差中的比值,称为第一主成分的贡献率。这个值越大,表示综合原变量的信息的本领越强。通常以累计贡献率达到85%以上为标准选取主成分及其个数。另外也可通过碎石图来确定。

2.2 国债收益率的主成分分析

样本选取与指标选取:为了利用所有可以得到的信息对国债收益率变化做出充分的解释,本文选取多种宏观经变量作为对国债收益率的解释变量。本文采用的宏观经济变量包括经济行为、物价指数、外贸行为、货币政策、人民币汇率以及宏观经济景气指数等,共计11种宏观经济变量。具体指标如下:1.经济行为:因国民生产总值(GDP)只有季度数据,而本文分析需要月度收,所以本文选用工业增加值(IP)同比数据。2.物价指数:物价指数也是通货膨胀程度的反映,本文则采用生产者价格指数(PPI)同比数据和消费者价格指数(CPI)同比数据作为指标。3.外贸行为。本文采用进出口贸易差额(TB)的同比数据作为指标。4.货币政策。本文采用金融机构存贷差(DDL)、国内新增信贷规模、狭义货币供给量(M1)同比、存款准备金率(DRR)、7天回购利率(R007)作为指标。5.人民币汇率。本文选取美元兑人民币的汇率作为指标。

由于本文选取的几个指标之间的数量级相差较大,故而需要先进行标准化处理。本文用标准化后的数据先进行了相关性统计分析,得到各项指标与国债收益率之间的相关关系,如下:

表2-1 国债收益率与各指标的相关性

从上述相关系数可以看出短期1年期国债收益率与CPI的相关系数为0.801,与存款准备金率的相关系数为0.703,与银行间7天回购利率的相关系数是 0.682,具有较强的正相关性。而与狭义货币供应量M1的相关系数是-0.612,与美元兑人民币汇率的相关系数是-0.597,存在较强的负相关性。长期 10年期国债收益率与工业增加值同比,生产者价格指数同比都成正相关性,与CPI的相关系数为0.670,与存款准备金率的相关系数为0.592,与银行间7天回购利率的相关系数为 0.409,具有一般正相关性。通过总方差解释表的数据决定选取三个主成分,并生成因子载荷阵。对因子载荷阵的第i列的每个元素分别除以第i个特征根的平方根,就得到主成分分析的第i个主成分的系数,结果如下:

第一主成分中工业增加值,消费者价格指数,金融机构存贷差,存款准备金率,人币兑美元汇率,新增信贷规模及货币市场利率载荷较高分别为0.674,0.718,-0.794,0.833,-0.663,-0.56,0.602,所以第一主成分反映中国的通胀水平、所处经济周期、商品市场及金融市场的活跃程度。第二主成分中生产者价格指数,狭义货币供给,存款准备金率及美元汇率载荷较高,分别为0.817,0.821,-0.503,0.703,所以第二主成分代表中国的货币政策松紧,对某些产业经济发展的方针,国际对中国经济发展的信心。第三主成分中进出口贸易差额载荷最大为 0.956,所以第三主成分就反映了中国进出口贸易对国债收益率的影响。

3 结论

从上述分析结果来看,通货膨胀率、基准利率与国债收益率呈正相关,预计2018年的名义GDP增速相比去年稍有下降,所以可以预计今年的国债收益率总体要比去年低。银行间7天回购利率较去年下跌较多,对国债收益率的影响也是正相关的,且对短期国债影响更大。货币宽松政策有望延续,市场资金压力较去年改善,央行可能会进一步降准,降低融资成本,国债收益率也受基准利率影响。受中美贸易战的影响,股市与债市此起彼伏的关系,避险情绪升温,对债市是利好的。十年期和一年期国债的收益率受诸多因素影响预计未来几个月仍将保持下行趋势。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

投资与理财(2021年5期)2021-05-13

初中生世界·九年级(2017年10期)2017-11-08

债券(2017年6期)2017-07-14

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23