企业生命周期、会计信息可比性与融资约束

2018-10-15 09:16明泽,潘颉

财经问题研究 2018年9期

明 泽,潘 颉

(1.东北财经大学会计学院,辽宁 大连 116025;2.长沙理工学院经济与管理学院,湖南 长沙 410000)

一、问题的提出

融资约束问题无论是对于资本市场还是企业本身,都是一个制约其发展的重要因素。从2001年国务院发展研究中心主持发布《中国企业经营者问卷跟踪调查报告》至今,中国企业家普遍将融资约束视为制约企业发展的重要因素。不仅如此,融资约束也是学术界研究的热点问题。张璇等[1]与Silva和Carreira[2]研究发现,融资约束会严重制约企业的成长与创新发展。因此,如何缓解企业融资约束成为了实务界和学术界亟待研究解决的问题。信息不对称理论认为融资约束产生的主要原因在于企业与外部信息使用者之间的信息不对称。因此,降低信息不对称是缓解企业融资约束的一个有效途径。研究发现,提高会计信息披露质量、增加非财务信息的披露以及提高会计信息质量能够在一定程度上降低信息不对称,缓解企业融资约束。而会计信息可比性作为一个重要的会计信息质量特征,其是否能缓解企业融资约束却鲜有学者对其进行研究。更高的会计信息可比性一方面直接提高了企业披露的会计信息质量,另一方面通过提高分析师预测精度以及管理者预测精度可以改善企业的信息环境,降低企业信息不对称。因此,在我国企业会计准则与国际财务报告准则不断趋同的背景下,研究企业会计信息可比性的提高是否能缓解融资约束问题具有重要的理论与现实意义。本文将采用投资—现金流敏感性模型对会计信息可比性与企业融资约束之间的关系进行检验,分析会计信息可比性对企业融资约束的动态影响过程。

二、文献回顾

MM理论认为,在完美资本市场中,企业的资本结构和资本成本与企业价值无关。也就是说,在无摩擦的资本市场中,企业内源融资成本与外源融资成本无差异。但现实市场中存在诸如税收、交易成本、财务拮据成本和代理成本等各种摩擦,这会导致企业外源融资成本与内源融资成本并不相同。Myers 和 Majluf[3]首次提出由于企业与外部投资者之间存在信息不对称,即企业管理者较外部投资者掌握更多与企业相关的信息,由此带来的逆向选择和道德风险问题会将过多的风险转移给外部投资者。因此,外部投资者往往会要求更高的风险溢价。这就导致企业外源融资成本高于内源融资成本,从而产生融资约束[4]。

已有文献认为,企业与外部投资者之间的信息不对称以及代理问题是导致企业面临融资约束的主要原因。因此,要想缓解企业融资约束根本在于降低企业与外部投资者之间的信息不对称。张纯和吕伟[5]与曾颖和陆正飞[6]研究发现,提高企业信息披露水平可以通过降低信息不对称来缓解企业融资约束,而非财务信息的披露对企业财务信息起到一定程度的补充作用。因此,增加非财务信息披露能够降低企业信息不对称,向外部投资者传递企业良好的信号,从而增强投资者对企业的信心,缓解企业融资约束。钱明等[7]研究发现,企业披露社会责任信息有助于缓解融资约束。吴红军等[8]从环保信息角度论证了非财务信息的披露对企业融资约束的缓解作用。Biddle和Hilary[9]与Beatty等[10]研究发现,提高会计信息质量可以显著降低企业的外源融资成本、缓解企业的融资约束。然而,王琨等[11]认为,高质量会计信息对企业融资约束的缓解作用存在一定的先决条件,即只有当企业面临较低的偿债风险时,提高会计信息质量才能缓解企业融资约束水平。此外,张金鑫和王逸[12]从会计稳健性角度验证了会计信息质量的提高对于融资约束的缓解作用。而会计信息可比性作为一项重要的会计信息质量特征,由于测度方法上的困难,相关研究开展的较晚,其对融资约束的影响还未有明确的答案。但随着Franco等[13]提出会计信息可比性测度方法并被广泛采纳应用,以及在我国企业会计准则与国际财务报告准则不断趋同的背景下,为探讨企业会计信息可比性的提高是否能缓解融资约束问题提供了研究契机。

现有文献对会计信息可比性经济后果的研究主要集中在企业以及资本市场方面。胥朝阳和刘睿智[14]研究发现,会计信息可比性的提高会影响企业应计与真实盈余管理行为的选择。Defond等[15]从IFRS强制执行对可比性产生的影响展开研究,发现会计信息可比性的提高会影响企业的投资行为。江轩宇等[16]从信息不确定性角度提出会计信息可比性对企业创新的促进作用。更高会计信息可比性一方面直接提高了企业披露的会计信息质量,另一方面有助于提高分析师预测、管理层预测的精度,从而改善企业的信息环境。正如Kim和Kraft[17]研究发现,会计信息可比性的提高可以通过改善企业的信息环境来降低企业融资成本。而李鹏等[18]从分析师信息环境角度研究了会计信息可比性对企业价值的提升作用。

企业生命周期的相关研究最早始于Grenier[19]对生命周期阶段的划分。目前,企业生命周期普遍依据现金流量组合划分为初创期、成长期、成熟期和衰退期等四个阶段。根据企业生命周期理论,企业处于不同的生命周期阶段具有不同的发展特点。黄宏斌等[20]研究发现,不同生命周期阶段企业所面临的经营风险、信息不对称程度以及代理问题都存在差异,从而企业受到的融资约束程度也存在差异。因此,会计信息可比性对企业融资约束的影响并不是静态不变的,很可能会随企业生命周期的不同阶段呈现动态变化。

三、理论分析与假设提出

会计信息可比性的提高能够降低会计信息使用者解读企业信息的难度、减少分析信息的成本、降低被误导的可能性,有助于缓解企业信息不对称,提高决策效率。Li[21]从股权融资角度提出,会计信息可比性的提高减少了投资者使用信息的成本,使投资者能够更加深入了解所投资企业,减少信息不对称和估值风险,从而在一定程度上降低融资成本。Kim和Kraft[17]从债务融资角度提出,会计信息可比性可以降低债券市场参与者感知企业信贷风险的不确定性以及信息不对称导致更低的交易利差和信用利差,减少企业债务融资成本。因此,会计信息可比性的提高通过降低股权融资成本以及债务融资成本可以起到缓解企业融资约束的作用。本文将从信息环境和代理问题两方面分析会计信息可比性对企业融资约束产生的影响。

首先,会计信息可比性的提高可以改善企业的信息环境,降低企业与外部信息使用者间的信息不对称。会计信息可比性使不同企业间相似的项目看起来更相似,有差异的项目看起来更不同。Franco等[13]发现,会计信息可比性的提高有助于降低信息使用者解读企业财务信息的难度和获取企业财务信息的成本。Bhojraj和 Lee[22]从分析师视角展开研究发现,会计信息可比性的提高可以增加其预测精度,使其更好地发挥信息传递的作用,从信息获取的数量和质量上提高了企业整体的信息环境,降低了企业的信息不对称。而对于非知情投资者来说,会计信息可比性的提高能够使其进行简单、标准化且有效的财务分析,降低了信息不对称,从而提高决策效率。正如Kim和Kraft[17]提出,相比公共信息披露,会计信息可比性对于信息不对称的降低在一定程度上具有更直接的意义。Barth等[23]认为,倘若企业会计信息不具有可比性,则就为企业随意粉饰财务信息、经营业绩提供了便利,导致更严重的信息不对称,从而会加剧企业融资约束。

其次,会计信息可比性的提高有助于外部信息使用者对企业管理者进行更有效的监督,缓解代理问题。一方面,会计信息可比性的提高能够使资金提供者了解企业的经营状况,降低对企业未来的不确定性风险[13-15];另一方面,即使企业报告质量没有改变,但更可比的会计信息使外部信息使用者更容易在不同企业之间进行比较分析[24],降低了其搜集信息与分析信息的成本。此时,管理层实施机会主义行为的成本将显著增加。胥朝阳和刘睿智[14]研究发现,更高的会计信息可比性使外部投资者更有效地监督企业管理层行为,抑制管理层的应计盈余管理行为。Ozkan等[25]提出,更高的会计信息可比性能够提高对企业管理层的监督和激励效果,从而保护投入资金的安全,降低投资者要求的风险溢价。更少的监督成本以及与行业中其他企业的参照比较加强了外部信息使用者对企业管理者实施有效监督的能力和意愿,从而缓解代理问题。因此,基于以上分析,笔者提出如下假设:

假设1:会计信息可比性越高,企业面临的融资约束程度越低,二者呈现负相关关系。

现有文献在探讨企业会计信息质量抑或是具体的会计信息质量特征与融资约束的作用关系时都停留在静态层面,没有考虑这种作用关系在企业生命周期的不同阶段是否存在差异。因此,本文在研究会计信息可比性对融资约束影响时,将企业作为一个生命体,考虑不同生命周期阶段会计信息可比性与融资约束间关系的动态变化。由于我国企业上市是审核制,需要达到一定的标准。因此,企业成功上市意味着已经渡过初创期,所以本文只对企业的成长期、成熟期和衰退期进行研究。

成长期企业发展迅速,但自由资金难以支撑企业不断扩张的需求。因此,强烈的融资需求会促使企业通过外源融资来弥补企业投资发展所需要的资金缺口。同时,随着企业所有权与经营权开始分离、组织层级进一步复杂,企业信息不对称程度高以及委托代理问题的出现都提高了企业外源融资成本。因此,企业处于成长期时,融资需求强烈、信息不对称程度高、代理问题较为严重,会计信息可比性的提高能够起到降低融资约束的作用。

而成熟期企业具有稳定的利润和持续的现金流,内部资金积累较成长期有了很大的提高,融资需求较成长期企业有所降低。但成熟期企业组织结构更加复杂,代理问题随层级链的增加变得更加严重,此时管理者的机会主义行为也会加剧企业的信息不对称。因此,企业处于成熟期时,会计信息可比性的提高可以通过降低企业信息不对称和代理问题缓解企业融资约束。但由于成熟期企业融资需求有所降低,所以会计信息可比性的缓解作用较成长期下降。

衰退期企业相比成长期和成熟期,市场对其产品的需求逐渐萎缩,企业利润下滑、自由资金不足。Liang等[26]研究发现,衰退期企业希望通过外源融资缓解自身融资约束,将所融资金用于新的投资,找到新的利润增长点使企业渡过衰退期。但由于衰退期企业面临巨大的经营破产风险,是否能渡过衰退期存在很大的不确定性。而王琨等[11]研究发现,会计信息质量的提高对企业融资约束的缓解作用是存在前提条件的,即只有当企业偿债风险较低时,会计信息质量的提高才能降低企业的融资约束。因此,对于投资者来说,衰退期企业经营业绩差、未来股票收益的不确定性加大了其估值风险;对于债权人来说,衰退期企业过高的破产风险和偿债风险会使其决策更加关注企业的抵押担保能力而非会计信息质量。此时,会计信息可比性对企业融资约束的缓解作用较成长期和成熟期减弱,甚至失去缓解作用。基于以上分析,笔者提出如下假设:

假设2:企业处于不同的生命周期,会计信息可比性与融资约束的负向关系强弱不同,成长期最强,成熟期次之,衰退期最弱。

四、研究设计

(一)数据来源与样本选择

本文以2007—2014年我国A 股所有上市公司为研究样本,上市公司数据均来自国泰安(CSMAR)数据库。由于2007年我国会计准则发生了重大变革,故为了保持会计准则对会计信息质量影响的一致性,选择2007年为研究起点。本文对样本数据进行了如下处理:(1)剔除金融、保险行业公司样本;(2)剔除ST 和*ST公司样本;(3)为有效估计会计信息可比性,剔除前16个季度股票收益或季报数据不完整的样本以及上市不满4 年的公司样本;(4)剔除公司数小于15 家的行业样本;(5)剔除相关数据有缺失的公司样本;(6)为消除异常值和极端值干扰,对连续变量进行前后1%的缩尾处理,最终共得到11 108个样本观测值。

(二)变量定义与度量

1.融资约束

Fazzari等[4]首次研究发现,投资—现金流敏感性可以在一定程度上度量企业受到的融资约束水平,随后姜付秀等[27]与张新民等[28]相关研究也都以投资—现金流敏感性来度量企业融资约束。因此,本文参考上述研究以投资—现金流敏感性来度量企业的融资约束。

相关变量定义参照Fazzari等[4]与姜付秀等[27]的研究。其中企业投资水平(Inv)为企业i在第t年的投资额,用企业“构建固定资产、无形资产和其他长期资产支付的现金与企业总资产的比值”衡量;现金流(CF)用“当期经营活动现金流量净额与总资产的比值”衡量。此外,在研究中还采用SA 指数、KZ 指数以及WW指数来衡量融资约束,进行相应的稳健性检验。

2.会计信息可比性

本文借鉴Franco 等[13]与孙光国和杨金凤[29]研究中对会计信息可比性的定义和度量方法。将会计信息可比性(CompAcct)定义为企业i在同行业同年度层面上与其他企业j间的会计信息可比性。并以企业i第t期前连续16个季度的数据,根据以下公式进行估计。其中,被解释变量Earnings为企业i第t期季度会计盈余;解释变量为企业i第t期季度股票收益率(Return),根据式(1)估计企业i第t期的αi和βi。然后根据式(2)和式(3),假设两个企业的经济情况相同,即都为Returnit,分别用企业i和企业j估计的α和β计算预期盈余。定义企业i和j在t期的会计信息可比性(CompAcctijt)为两个企业预期盈余差异绝对值的平均值,为了便于解释取相反数,如式(4)所示。CompAcctit越大,代表企业i的会计信息可比性越高。

Earningsit=αi+βiReturnit+εit

(1)

(2)

(3)

(4)

根据上述方法计算出企业i与同行业其他企业的会计信息可比性,并按照从大到小依次排列,分别取平均数和中位数作为该企业i在t期会计信息可比性的度量值,记为CompAcct1it和CompAcct2it。取前4以及前10个值的平均值记为CompAcct4it、CompAcct10it供后续稳健性检验使用。

3.企业生命周期的度量

本文借鉴Dickinson[30]研究中基于现金流的分类划分企业生命周期的方法,即通过企业现金流量表中经营活动、投资活动和筹资活动产生的现金净流量的符号组合来划分企业生命周期不同阶段。基于研究样本均来自我国A股上市公司,可认为这些企业已渡过初创期,同时将淘汰期并入衰退期。因此,本文根据侯巧铭等[31]研究做法,将企业生命周期划分为成长期、成熟期和衰退期三个阶段。

4.控制变量

参照姜付秀等[27]与张新民等[28]相关文献研究,本文还对如下可能的影响因素进行了控制:企业规模(Size),以企业年末总资产账面价值的自然对数度量;资产负债率(LEV);资产收益率(ROA);企业成长性(Growth);企业投资机会(TobinQ);上市年龄(Age);第一大股东持股比例(First);产权性质(Stata),若企业终极控制人为国有时取值为1,否则为0;四大会计师事务所审计哑变量(Big4),若企业由国际“四大”审计,Big4取值为1,否则为0。此外,模型中还加入年度哑变量及行业哑变量,以分别控制年度和行业固定效应。

(三)模型设定

为了检验企业会计信息可比性是否能够降低企业的融资约束,本文借鉴靳庆鲁等[32]的研究设计,构建如下回归模型:

Invit=β0+β1CompAcctit+β2CFit+β3CompAcctit×CFit+αControlsit+εit

(5)

为保证结果的稳健性,同时采用OLS模型和固定效应模型回归。检验会计信息可比性对企业融资约束的影响,主要关注交乘项系数β3,如果β3显著为负则表明会计信息可比性对企业融资约束具有缓解作用。

为检验假设2,本文借鉴梁上坤[33]与黄宏斌等[20]的研究,构建如下回归模型:

Invit=β0+β1CFit+β2Life1+β3Life2+β4CompAcctit+β5CompAcctit×CFit+β6CompAcctit×CFit×Life1+

β7CompAcctit×CFit×Life2+αControlsit+εit

(6)

其中,Life1、Life2为企业生命周期虚拟变量,当企业处于成长期时Life1取1,否则取0;当企业处于成熟期时,Life2取1,否则取0。因此,β5、β6和β7分别衡量衰退期、成长期和成熟期企业会计信息可比性对融资约束的影响。

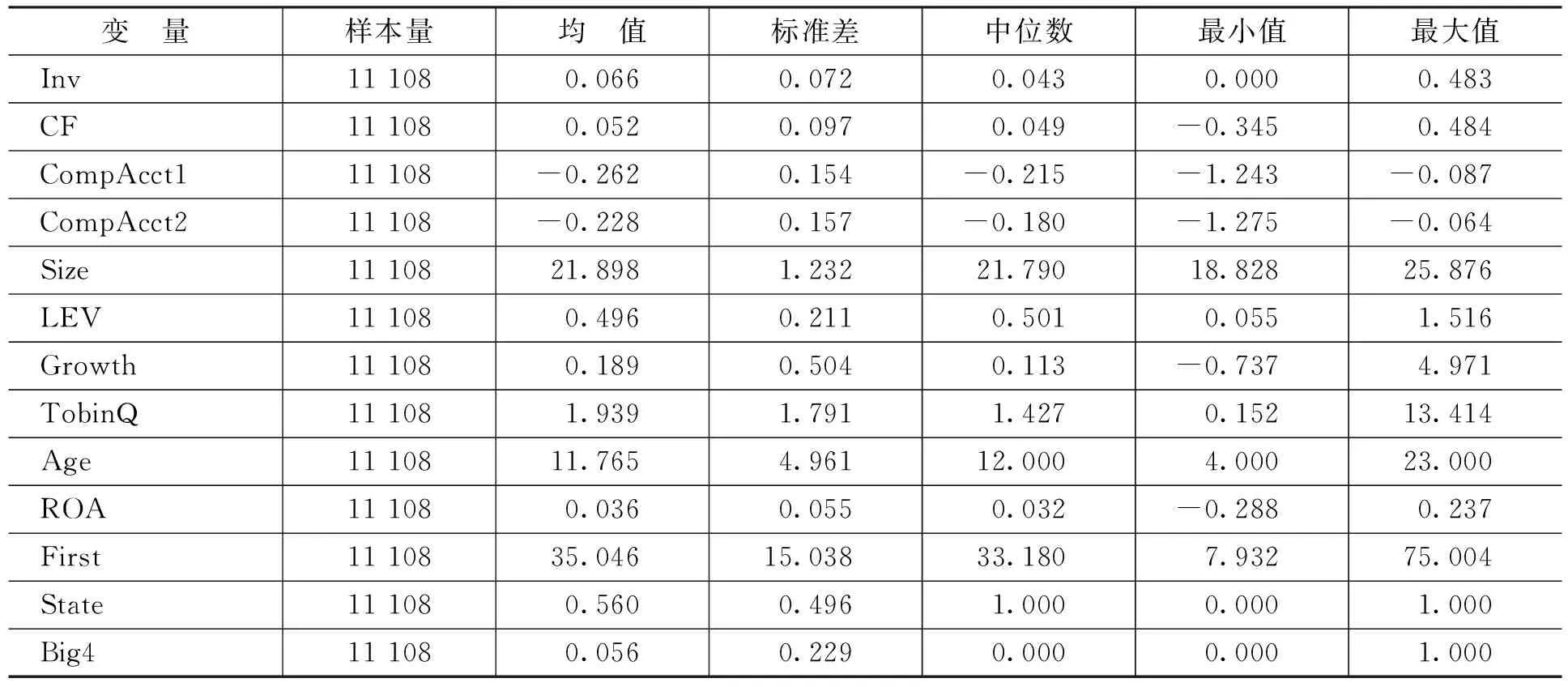

(四)变量描述性统计

表1为本文涉及的主要变量的描述性统计。CompAcct1的均值为- 0.262,标准差为0.154,说明各企业与行业中其他企业间的会计信息可比性差异明显。而投资水平的平均值为0.066,超过了现金流的平均值0.052,这也说明了企业内部现金流可能无法满足投资要求,存在外部融资需求。其余控制变量与相关研究的描述性统计结果类似。

表1 主要变量描述性统计

五、实证检验结果

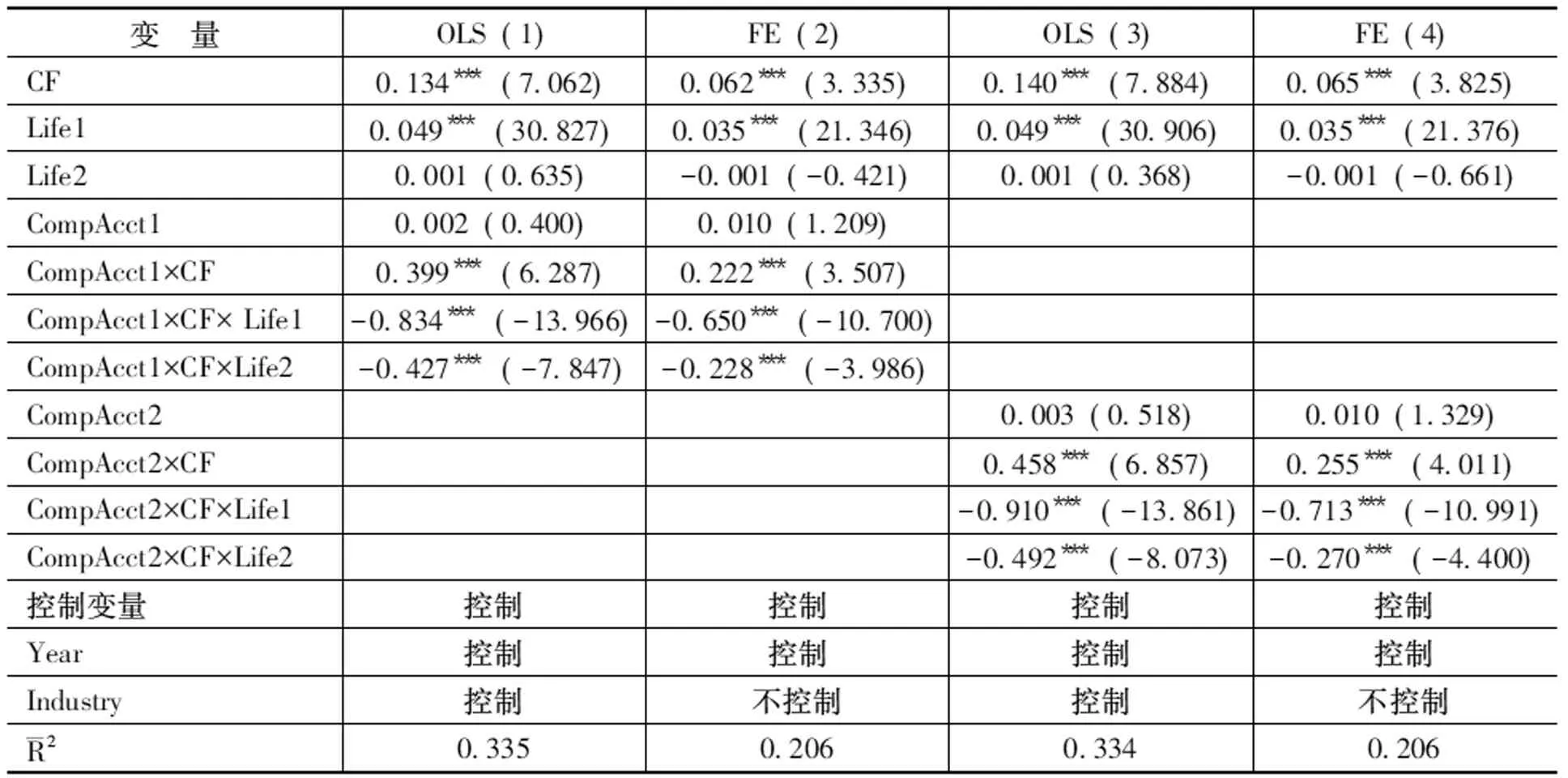

(一)会计信息可比性与企业融资约束

表2是假设1的回归结果,为了保证实证检验结果的稳健性,同时采用了OLS模型以及固定效应模型对其进行回归,以排除不可观测因素带来的潜在影响。

表2 会计信息可比性与企业融资约束(N=11 108)

注:***、**和*分别为在1% 、5% 和10% 水平上显著; 括号内为t 值; 标准误经过公司层面Cluster 调整,下同。

从表2(1)列至(4)列的回归结果可知,无论采用OLS回归还是固定效应模型回归,交乘项CompAcct×CF的系数均在1%水平上显著为负。当进一步控制企业经营情况和企业治理情况等相关变量后,结果保持不变。以上回归检验结果说明,企业会计信息可比性能够显著降低企业投资—现金流敏感性,即会计信息可比性能起到缓解企业融资约束的作用,支持了假设1。

(二)不同生命周期阶段会计信息可比性对企业融资约束的影响

为了研究企业处于不同的生命周期阶段会计信息可比性是否会对企业融资约束产生不同的影响,本文以模型(6)进行全样本回归检验,结果如表3所示。

表3 企业生命周期、会计信息可比性与融资约束回归结果(N=1 904)

从表3可知,CompAcct×CF系数β5在1%水平上显著为正,表明企业处于衰退期时,会计信息可比性对企业融资约束不仅不能起到缓解作用,反而会加剧企业的融资约束。CompAcct×CF×Life1系数β6均在1%水平上显著为负,表明相对于衰退期,成长期阶段会计信息可比性对企业融资约束的缓解作用更强;CompAcct×CF×Life2回归系数β7均在1%水平上显著为负,表明相对于衰退期,成熟期阶段会计信息可比性对企业融资约束的缓解作用更强。且回归系数的绝对值β6大于β7,表明成长期会计信息可比性对企业融资约束的缓解作用强于成熟期,支持了假设2。

(三)稳健性检验

1.内生性检验

会计信息可比性与企业融资约束之间的关系可能是内生的。因此,为缓解研究结论可能受到的内生性干扰,本文采用工具变量回归的方法,借鉴江轩宇等[16]的研究,以同行业其他上市企业的会计信息可比性的平均值(CompAcct_IND)构造工具变量,进行2SLS 回归。未报告的弱工具变量检验结果说明CompAcct_IND作为会计信息可比性的工具变量是必要且合适的。

2.变更融资约束的度量方法

为保证研究结果的稳健性,本文还采用SA指数、KZ指数以及WW指数来度量企业融资约束程度并进行了相应的回归,回归结果保持不变,表明会计信息可比性能够降低企业受到的融资约束。

3.变更会计信息可比性的参照基准

Cooper 和Cordeiro[34]研究发现,投资者在评估企业会计信息可比性的时候,往往更倾向于参考行业内可比性最高的几家企业。因此,为保证本文研究结果的稳健性,对会计信息可比性的参照基准进行变更。将企业i与其所属行业内其他企业的会计信息可比性CompAcctijt按年度从大到小排序,分别以排名前四和前十个数的平均值来衡量企业i的会计信息可比性,记为CompAcct4和CompAcct10 。变更会计信息可比性参照基准的回归结果保持不变,研究结论与前文一致,表明会计信息可比性能够降低企业受到的融资约束。

经过上述稳健性检验,本文主要研究结果未发生明显改变,说明本文的研究结果是稳健的。

六、结 语

本文以A股上市公司2007—2014年数据为研究样本,对会计信息可比性与企业融资约束之间的关系展开了研究,并且从企业生命周期的不同阶段研究了会计信息可比性对企业融资约束影响的动态变化。研究发现:(1)会计信息可比性与企业融资约束显著负相关,即企业会计信息可比性能在一定程度上对融资约束起到缓解作用。(2)企业处于不同的生命周期阶段,会计信息可比性对企业融资约束的影响不同。进一步研究发现,对成长期以及成熟期企业而言,更高的会计信息可比性可以对融资约束起到缓解作用且成长期会计信息可比性的缓解作用较成熟期更强;而当企业处于衰退期阶段,企业经营业绩差、面临较高的破产经营风险以及偿债风险,会计信息可比性不仅失去缓解作用,反而加剧了企业融资约束。

本文的研究具有重要的理论与实践价值。在理论方面,拓展了企业融资约束影响因素的相关研究,又延伸了会计信息可比性经济后果的相关文献,同时将企业视为一个生命体,对会计信息可比性与企业融资约束间的作用关系从静态延伸到动态研究,丰富了企业生命周期理论的相关文献。在实践方面,对企业来说应加强对会计信息可比性的重视,更高的会计信息质量能对企业的融资能力起到积极作用;对监管部门而言,也应大力推动会计信息可比性等会计信息质量特征的提高,更高的会计信息可比性不仅可以提高资本市场各个参与者的决策有用性,还能促进资本市场更高效地运行发展。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国市场(2021年34期)2021-08-29

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29