企业财务风险的成因及对策思考

2018-10-19 17:38沈留萍

企业文化 2018年3期

沈留萍

摘要:当前,我国企业发展正处于高速发展中,企业在创造利润的过程中,也蕴含了财务风险因素,需要积极的加强应对。本文在对企业财务风险的成因进行分析的基础上,对如何有效的防范财务风险进行了相应的对策思考。

关键词:财务风险;风险监控;风险防范

当前,我国企业发展正处于高速发展中,企业在创造利润的过程中,也蕴含了财务风险因素,需要积极的加强应对。企业财务风险是企业运营过程中,需要客观面对的风险因素。由于企业的经营过程,是处于内外环境不断变化中,为了有效的防范企业的财务风险,需要积极的进行风险监控,进而提供了风险防控的主动性。

一、企业财务风险的成因

(一)主要原因分析

一是企业治理结构。资本运动过程中各资本形态依次相继转化,一般是从现金起源,经过现金的流转,最终转化为现金,财务链各环节才能顺次有序地运转,企业才有可能获得期财务成果。而企业治理结构的成熟与否,直接关系到财务风险控制的的难易以及财务风险的大小。

二是经济环境。经济环境主要是指宏观经济环境,如经济周期,对于财务风险有着明显的影响。繁荣期,市场高涨,市场为企业发展提供良好的外部条件。衰退期,市场开始收缩,外部生存条件吃紧。萧条期,经济状况处于低谷,企业生存极度困难,财务风险管控难度极大。

三是負债情况。在同等的负债规模条件下,如果负债的利息率越高,企业所负担的利息费用支出就越多,企业利润的可变性就变大,企业现金流量就因之而变小,企业无法偿还到期债务的可能性就随之增大。

(二)企业财务风险表现

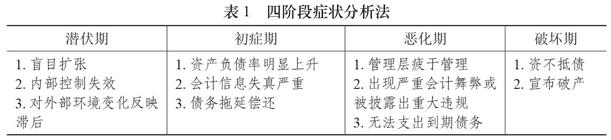

企业财务风险总是从量上变化过渡到质的变化,会出现一些危机的先兆,这就为企业进行预警提供了可能。四阶段症状分析法正是基于此建立起来的财务风险识别体系。该方法将财务风险划分为潜伏期、初症期、恶化期、破坏期,各个阶段的症状(见表1)

企业如果出现以上问题时,就要查明原因,特别是在潜伏期和初症期要引起管理者高度重视,果断采取相应措施来防止企业财务风险的出现。但四阶段症状分析法还是过于简单,而且有些症状通过定性分析无法准确界定,等发展到了恶化期或破坏期,企业往往已经无能为力,只能通过管理措施来减少财务风险给企业带来的危害,而无法逆转财务风险发展的趋势。

二、企业财务风险应对措施

(一)强化风险管理意识

在目前我国处于常态化的发展阶段,企业应从传统的注重数量发展向质量发展转变,提高对企业的财务风险的认识,从企业的发展战略角度出发,提高企业财务风险防范的主动性。从思想上提高对财务防范的认识程度,进而提高财务风险防范在企业财务管理中的地位和作用。同时,企业应积极的强化长期风险管理的意识,减少企业过度短期效益的行为,而应长期角度出发,不断的提高企业的价值最大化为目的的财务管理行为,为企业的长期战略发展提供了基础。企业在经营过程中,还需要正确的对风险大小和企业能获得利益之间进行相互评估对比,来提高企业的风险效益比,从大局出发,不断的提高企业的财务风险控制的层次,通过积极有效的手段来不断降低企业的财务风险。

(二)加强内部控制建设

内部控制是企业防范内部运营风险的关键措施和手段,通过完善企业的内部控制制度,提高企业内部控制运营的有效性,可以有效的防范企业可能存在的财务风险。而失效的内部控制不仅不能防范企业的财务风险,而且可能导致企业的内部运营管理次优化现象发生。企业在内部控制完善的过程中,首先,需要从企业的内部治理结构完善角度出发,强化内部治理的有效性,提高内部治理对于企业内部控制完善的推动力。其次,要不断的优化外部人管理的行为,通过将企业的经营权和管理权相互分离的方法,来提高企业内部管理的科学性。部分企业还可以积极的引进职业经理人制度,通过职业经理人来强化对企业的运行控制效果,提高控制的科学性。再次,加强企业的文化建设,企业文化建设是企业软实力的重要来源,通过企业的文化建设可以有效的凝聚人心,提高员工在风险管理中的主动性,积极的参与企业的财务风险控制工作中去,通过激发人的活力,可以激发全体员工的工作热情,进而为企业实现全员财务风险控制打下基础。同时在,在具体的内部控制执行过程中,需要不断的完善内部岗位控制的效果,强化相互分离制度的建立,通过关键的控制点和关键的控制人制度的建立,来提高企业内部控制的有效性,提高企业内部控制的运行质量。要强化内部控制监督的作用,确保企业的内部会计信息资料的客观真实和完整,要强化企业内部信息披露制度的建立,并落实到专门的责任人,防止各种虚假信息披露给企业管理者和投资者带来的信息风险。增强企业人员集体信用意识,严格把住公司财务报表这一关,向银行提供的最真实的情况,以此重塑企业的形象。

(三)增强信用意识

当前,我国企业的信用管理水平总体不高,企业在信用管理的过程中,还面临着对企业的信用管理认识不足,社会力量参与度不高等诸多问题。但在市场经济的发展条件下,企业的信用水平直接影响到企业在市场经济中的地位。如果企业的信用水平不高,不仅难以获得金融机构的贷款,更可能在市场中失去其应有的品牌,对于企业的长期发展十分不利。为增强信息级别,提高企业的社会信任度,赢得银行的信任和支持,企业就必须增强信用意识,重塑还贷形象。企业应注重自身信用建设,大力提高自身信用水平,增强信用意识,靠自身的综合水平、经济实力和良好信用取信于社会,取信于公众,取信于银行。积极加强与银行的信息沟通,改善信息不对称状况,加强相互之间的信息沟通机制的建立,提高相互之间的信用合作平台的构建,让金融机构更好地了解企业的经营运作情况、管理水平和发展前景,从而客观而准确地判断企业的信用水平。同时,银行还能对企业进行有效地监督,防止错误投资,防范道德风险的发生。

参考文献:

[1]李薇.我国企业财务风险的成因及其防范研究[J].现贸工业,2015(12).

[2]李宝强.企业财务风险的形成原因及控制对策探析[J].商业经济,2015(1).

[3]王敏.企业资本结构优化探讨[J].商场现代化,2016(15).

(作者单位:江苏省农垦麦芽有限公司)

猜你喜欢

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28