石化企业专用设备成本控制研究

2018-11-06 07:57马开玉

中小企业管理与科技 2018年24期

马开玉

(中石化齐鲁分公司物资装备中心,山东 淄博 255434)

1 采取的主要做法

1.1 根据专用设备的成本构成,推出价格分析模型

①推出价格分析模型

设备的总价格是由材料费用、制造费用、管理费用、其他费用、税金、利润、包装运输费用等组成,可简单用以下价格模型描述:

设备价格模型:J=A+B+C+D+E+F+G

J:设备总价格

A:设备材料费用

B:设备制造费用

C:设备管理费用

D:其他费用

E:企业利润

F:税金

G:包装运输费用

②设备材料费用测算A

石化专用设备按照正规设计院设计的蓝图加工,这样为采购人员测算材料费用提供了可靠的依据。依据设备蓝图各部件的净重ai和材料利用率bi,核算各部件的毛重ai/bi;依据市场原材料单价ci,核算各部件的总价ai/bi*ci。各部件价格汇总,核算设备主要材料费用A。

③设备制造费用测算B

按照石化专用设备特点,详细调查制造企业成本,了解制造厂各种设备制造费用。通常包括:辅助材料费用、人工成本费用、设备制造费用、设备折旧费用,按照收集的数据,核算碳钢类、合金钢类、不锈钢类设备的制造费用系数。

设备制造费用可用材料费用乘以制造费用系数测算:

B=材料费*制造费用系数

④设备管理费用测算C

一般专用设备制造企业,管理费用通常包括:管理人员工资、社保、福利、培训、办公、差旅、招待费用等,该部分约占材料费用和制造费用总和的3-5%,碳钢类5%、合金钢类4%、不锈钢类3%,计算方式为:

C=(材料费+制造费)*取费标准

⑤企业利润E

制造企业生存与发展,需要取得合理的利润,一般碳钢类设备取费前三项的7%,合金类设备取费前三项的5%,不锈钢类设备取费前三项的4%,计算方式:

E=(材料费+制造费+管理费)*相应的取费率

⑥税金F

企业向国家、地方缴纳的税费,缴纳增值部分的17%,计算方式:

F=(制造费+管理费+利润+其他费用)*17%,

其他费用难于详细测算,特殊情况特殊考虑,一般情况下在测算系数时剔除。

⑦包装运输费用G

按照实际情况单独测算。

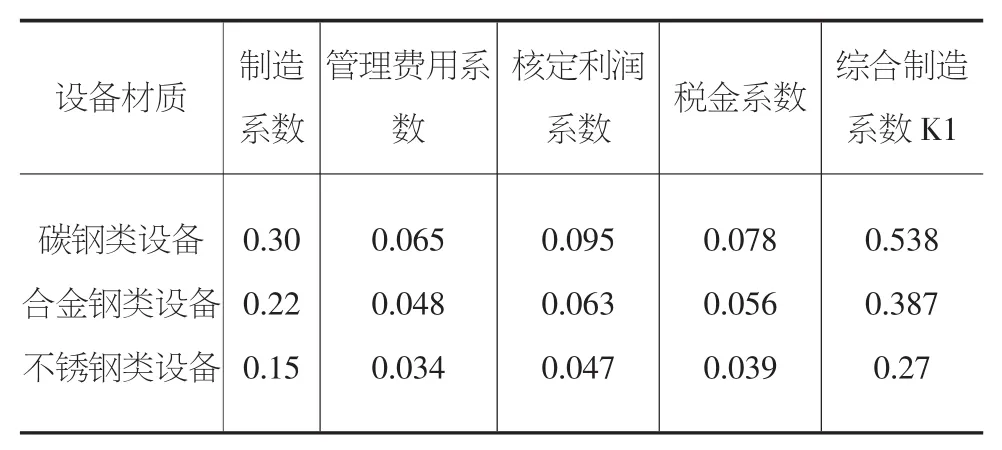

⑧设备制造综合系数

通过对制造过程分析,设备制造费用、管理费用、利润、税金等构成了专用设备制造成本,相关系数相加构成了设备制造综合系数。

设备材质 制造系数管理费用系数核定利润系数 税金系数 综合制造系数K1碳钢类设备合金钢类设备不锈钢类设备0.30 0.22 0.15 0.065 0.048 0.034 0.095 0.063 0.047 0.078 0.056 0.039 0.538 0.387 0.27

以统计表为基础,测算出三类设备的综合制造系数,用K1表示,设备原价格模型:J=A+B+C+D+E+F+G,可以用以下模型代替:设备的价格模型:J=(1+K1)*A+D+G。

以上价格模型,对于单一材料的设备,可以准确地描述,但是石化专用设备结构复杂,由多种材料构成,应作修正计算。以综合制造系数调查表为基数,核算复杂材质设备制造系数,按照各种材料重量占设备总重的百分数di与设备制造系数Ki复合计算。

修正系数K1=∑di*Ki,设备价格模型最终确立:

⑨综合制造系数修正

碳钢、合金钢、不锈钢类设备的综合制造系数K1是在特定条件下测算的,当市场原材料、人工成本发生较大变化时,K1随市场变化发生变动。原材料价格和人工成本价格波动10%,综合制造系数反向修正2%,保证测算价格更加贴近市场。

根据市场变化,专用设备的综合制造系数修正表:

设备材质 综合制造系数 原材料与人工成本变动幅度 K1修正系数-2%-2%-2%碳钢类设备合金钢类设备不锈钢类设备54%39%27%+10%+10%+10%

⑩设备其他费用D

一般包括设备整体热处理费用、特殊检验费、特殊检测费、技术专利费用等。设备整体热处理费用,一般占材料费用和制造费用的4-5%;特殊检验费、检测费用、技术专利费,一般按照图纸或技术协议约定,单独核算。普通设备的焊接材料在辅助材料中考虑;堆焊设备用焊接材料需单独核算。

上述内容,需要单独核算,不能简单处理,否则会出现大的偏差。

⑪设备标准件和内件的核算办法

专用设备上配套的螺栓、螺母、垫片等标准件,制造商以购买为主。由于该部分占用资金较少,一般按照市场价格为基础,加上7-10%配套费k2核算。

专用设备的内部组合件,按照工艺要求和设计条件,单独组织招标,确定供应商和内件价格。内件一般占用资金较大,配套费用k2一般按照5-7%计算。

标准件和内件的费用H=∑hi*(1+k2)。

⑫完善成本分析模型

由于石化专用设备结构、制造工艺千差万别,不能用一种模型解决所有问题,需要具体问题具体分析,根据专用设备的特点确定不同的成本分析模型。分别是:塔器类设备成本分析模型;换热器类设备成本分析模型;反应器类成本分析模型;高中压压力容器成本分析模型。

1.2 建立原材料、配件、标准件的价格数据库

石化专用设备价格模型确认后,需要推广使用,才能发挥应有的效果,在推广前需要完善相应的基础工作。随着石化系统采购规范化管理,各类钢材、管道配件、法兰、焊材、管材通过集中招标,执行框架协议价格采购,采购价格在一定范围内发布,价格稳定,为收集原材料等的价格提供了条件。日常工作中要求采购人员和管理人员收集各种材料价格,建立价格数据库,便于应用。

1.3 组织采购人员系统培训

专用设备价格分析模型和数据库建立后,组织使用成为关键。为了推广使用,需要对相关采购人员组织系统培训。

1.3.1 培养采购人员识图能力

组织采购人员培训蓝图的识图能力,全面掌握蓝图的基本信息。包括设备基本结构、零部件规格型号和理论重量、设备制造工艺、局部或整体热处理、制造过程的消氢处理等特殊要求,为成本分析和价格测算打下坚实基础。

1.3.2 培养采购人员利用价格分析模型应用能力

组织采购人员详细掌握价格分析模型的应用技巧。利用典型案例介绍原材料成本分析步骤、特点、注意事项,从零部件理论重量收集,原料利用率选择、原材料价格应用等方面,组织详细讲解,让每名采购人员了解掌握使用价格分析模型。

1.3.3 加强计算机应用能力培训

价格分析模型建立在采购价格大数据的利用基础上,由于原材料和零部件数量众多,用传统的数据搜寻会非常麻烦,效率低,但是利用计算机对数据查询和计算的优势成功解决这一矛盾。邀请计算机专业应用专家,组织对采购人员专题培训,掌握计算机数据查询和数据计算,提高工作效率。

1.4 利用价格分析模型,组织专用设备采购

石化专用设备价格分析模型研究中,一边探索,一边使用。在十余套新建项目和老装置改造项目专用设备采购中摸索推广,先后在丙烯腈改造项目、合成树脂改造项目、新建高压聚乙烯项目、新建汽油加氢项目、新建催化裂化项目、新建蜡油加氢项目、新建丙烯腈项目中,对反应器、塔器、换热器、高中压容器的每台设备组织成本分析,为商务洽谈和招标工作提供了技术支撑。

1.4.1 提供商务洽谈依据

在商务洽谈前,采购人员对石化专用设备原材料价格组织确认,通过成本分析和价格模型计算,准确掌握设备价格。在商务洽谈中,甲乙双方只是对原材料的价格进行确认,对加工制造工艺和热处理等关键工序进行确认,然后带入价格分析模型,计算机及时计算出设备采购价格。原来用1-2天洽谈的设备采购,用这种洽谈方式2个小时解决,减少甲乙双方争吵,提高工作效率,降低采购成本,密切双方合作。

1.4.2 提供公开招标最高限价设置依据

近几年,为了规范采购行为,中国石化推行公开招标。因石化专用市场特点,大型关键设备的市场资源相对稀缺,市场竞争不充分。为了控制成本,保证甲方利益,在公开招标中设立最高限价。通过成本分析及价格模型计算,准确核算采购设备成本,在招标文件中明确最高限价,保证招标顺利实施。这样既控制设备采购成本,又提高市场竞争,规范商务操作。

1.4.3 防止低价恶性竞争

石化专用设备制造生产厂管理水平虽然有差别,但是基本工序相同,设备制造成本应在合理的范围内,上下偏差不会过大。如果在招标中出现低于制造成本的低价恶性报价,采购人员能够立即识别出来,终止低价恶性报价,避免低价竞争给设备采购带来的隐患。

2 取得的效果

2.1 培养锻炼一批业务骨干

通过推行成本分析及价格模型计算,一批采购人员识图能力、计算机应用能力、专用设备基础知识、市场价格分析及应用能力通过实践锻炼,整体素质迅速提高。在较短的时间内,专用设备采购专业涌现出一批优秀采购案例;相关的改造和新建项目设备采购,评选出两个省部级优秀管理成果;有数名业务骨干提拔到管理岗位,石化专用设备采购人员整体素质全面提升。

2.2 节约设备采购资金

通过推行成本分析及价格模型计算,十余个新建和改造项目的每台设备通过准确计算,顺利通过商务谈判和招标采购,专用设备节约设计概算成本20-30%,每个新建项目节省设备投资数千万元,实现降本增效,提升采购管理水平。

2.3 净化采购经营环境

通过推行成本分析及价格模型计算,设备制造商掌握了企业的采购模式,经营方式发生变化。由原来的“围猎”计划采购人员拿订单,转变为研究市场,掌握原材料价格;研究招标方案,提升中标率;研究设备制造工艺,提升设备制造质量和制造水平等。

3 结论

石化专用设备通过分析原材料成本,推行价格模型计算,控制采购成本,有效提高采购管理水平。该采购方式是培养锻炼采购人员技术素质的平台;是推行科学理性采购,实现降本增效有效载体;是净化采购经营环境,搞好廉政建设有效抓手,在石化企业具有较好研究应用价值。

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18

广东教育·职教版(2021年2期)2021-03-28

制造技术与机床(2017年10期)2017-11-28

制造技术与机床(2017年2期)2017-05-04

中国医学装备(2016年6期)2016-12-01

科技视界(2016年2期)2016-03-30

燕山大学学报(2015年4期)2015-12-25

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

中国乡镇企业会计(2014年3期)2014-03-22