农村老年人意外伤害保险投保意愿的影响因素研究

——以南通市通州区为例

2018-11-07 04:59张燕陈悦唐宇丁雨萌孔姜艳

中小企业管理与科技 2018年27期

张燕,陈悦,唐宇,丁雨萌,孔姜艳

(南京审计大学,南京 211815)

1 引言

务农重本,国之大纲。“三农”问题一直是党和国家工作的重心,农民问题更是重中之重,而老年农民问题又可以说是农民问题的“硬核”,如今保险是为其保驾护航所不可或缺的部分。保险产业中所出现的问题能否得到合理解决、解决程度及速度如何等等,都将涉及几代人的福利。

2017年,我国人寿保险业对保障型业务产品进行了大面积的更新换代,5月1日保监会发布的“1+4”系列文件有利于保险业弥补监管短板、规范保险销售,减少保险纠纷,农民的人身权益也因此得到进一步的维护。

农村老年人意外伤害保险,属于极具针对性的一种人身意外伤害保险。目前,我国农村社会保障体系还不完善,同时与城镇居民相比,农民缺乏有效的风险防范手段,低收入使他们抗风险能力更弱。因此有必要探求一种风险转移机制,帮助他们摆脱现状。本研究探讨农村老年人意外伤害保险问题,有益于日后更好地为广大农村老年人提供保险服务,同时对社会发展也具有很强的理论和现实意义。

2 文献回顾

国内相关学者对于农村老年人意外伤害保险做了一系列的研究分析,在现状、影响因素和推进阻力等方面,取得了一定成果。

卢雯(2013)指出:农村居民收入水平影响农村人身保险需求的大小,农民收入水平直接决定着农民支付溢价的能力,影响农村居民人身保险有效需求的实现。胡亦然(2014)将文献资料与实际发展状况相结合,联系相关数据、国民经济相关指标、国家相关政策,他将影响因素可分为以下四大类:客观存在的人身风险,保险供给方,经济和社会;马晖(2016)将影响中国人参保险市场的因素分为三大类:经济因素、人口因素、其他因素。

肖富群、王恒博和程梦圆(2016)通过问卷调查和封闭式入户调查搜集资料,指出其过程中存在的困难:农村老年人参保的主动性不高、“新农保”政策与农民流动性之间衔接不畅通、部分基层政府财政资金缺乏支付能力等。李雄、刘俊(2011)认为在社会保险制度改革的过程中,应当强化政府的角色与义务,始终把社会主义制度的本质要求和社会主义现代化进程中广大人民的各种利益诉求放在首位。

徐晓风(2013)利用集中运用分析工具提出:在农村人身保险市场的理论中所实施探讨的文献非常少见,其主要原因是中国人寿垄断了农村市场份额,且大多数的保险公司忽视了农村保险市场的业务。同时冯红英(2012)指出我国保险公司营销观念滞后,且市场定位不准,应该加大农村市场宣传力度,调整营销策略,针对我国农村保险的现状,进行市场细分。

在经过大量文献阅读后,发现学者们除了在农村老年人意外伤害保险建立的重要性和现实意义上达成共识以外,关于其未来发展模式等均存在分歧。接下来,本研究将分析所搜集到的实际数据,以及保险公司、当地政府的相关政策,以对“影响农村老年人意外伤害保险投保的具体因素”进行研究,并为该种保险的未来发展寻找方向。

3 南通市通州区入户式调研问卷实证分析

南通,是我国首批对外开放的沿海城市之一,2016年人均GDP达到92702元。而南通市通州区,是全国综合实力百强县第12名,通州区农村发展也较为迅速,但当地老年人依旧缺乏对保险的正确认识。因此本研究将此次调研地选在南通市通州区,更能反映出目前农村老年人对意外伤害保险有效需求不足这一问题的严峻性。

本研究组全体成员于2017年5月初进行了为期十天的实地调研,采集了120份“农村老年居民参加人身意外伤害保险情况调查”问卷的信息。由于调查对象的理解能力偏弱,并且对“人身意外伤害保险”的了解程度也较低,在信息传达和问卷填写的过程中遇到阻力。相对困难的数据采集导致所搜集的问卷存在一定的回答误差与无回答误差,因而有效样本量为72。通过分析有效样本量,发现影响农村老年人进行人身意外伤害保险投保的因素间存在关联性:

①在参与投保的群体中,受教育程度低、收入低的高龄女性投保比例最小;

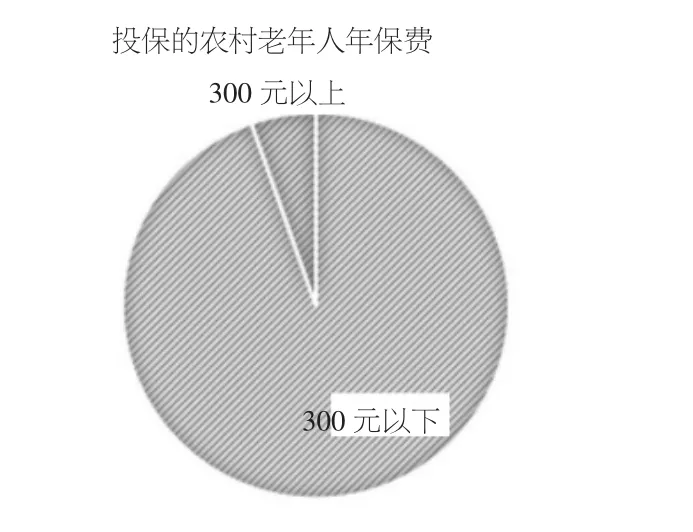

②进行投保的农村老年人年保费一般于低300元,多数选择最低层次的保险品种,无关收入高低。如下图1所示。

③家中老年人曾发生过意外伤害的情况很少;

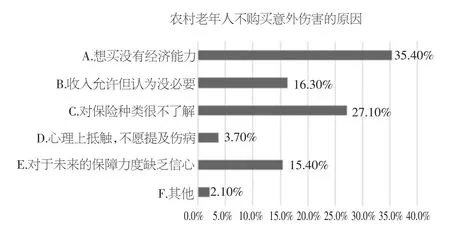

④不进行购买的原因存在三类普遍的回答:一是想买却没有经济能力;二是对保险的种类很不了解;三是尽管收入容许投保,但心理上觉得并没有必要。具体如下图2所示。

图1

图2

由此,可以看出影响农村老年人意外伤害保险投保最为重要的两大因素为:普及宣传程度,保费大小。而这两点,正可以通过政府、商业保险公司这两大主体来完善。

4 南通市新华保险公司相关政策分析

目前,南通地区各大保险公司对于意外伤害保险服务的创新给予了极大的重视。尽管保险业开始由粗放模式向集约模式转变,但大部分保险公司尚未形成自己的特色。因此,保险公司必须提升服务质量水平和强大的业务能力。[1]

以南通市新华保险公司为例,该保险公司推出的产品多为复合型,单一型的意外伤害保险较少。当前较为畅销的有“多倍保”、“全家福”、“畅行无忧”这三类。

“多倍保”保险,这类保险有多重保障功能。此产品的年保费约为5000元,连续缴纳20年,可终身受益,保险金额可达到20万元。在投保期间,赔付次数没有上限。

“全家福”保险,只限两代人投保。此产品年保费较低,在300元-500元之间,但保险金额可达10万元。基于投保人也是被保险人,投保人单独享有50%的赔付保障,其余的50%在被保险人之间分摊。此产品同样也是复合型保险。

可见,目前保险公司针对农村老年人意外伤害保险的品种相对较少。针对这一问题,保险公司也存在不小的困难。首先,老人普遍节俭,不舍得为自己投保,对保险也缺乏了解,担心投保容易理赔难,进而对保险产生抵触情绪;其次,参保人员少也增加了保险公司的运营风险,很容易陷入“投保人少——赔偿超标——提高保费——投保人更少”的恶性循环。因此要想提高农村老年人对意外伤害保险的参与度,保险公司仍需加大宣传力度,设计出适合农村老年人的新产品。

5 南通市通州区政府相关政策分析

国家一直高度重视老龄工作,党的十八大报告中指出:“积极应对人口老龄化,大力发展老龄服务事业和产业”。南通市通州区政府在年工作安排表中,明确提出“继续推动、提升全区老年人意外伤害险购买率”,此计划反映出政府大力推动老年人购买意外伤害险的进程。2015年,通州区政府和中国人寿保险股份有限公司南通市分公司举办“安康关爱行动”投保对象分别为崇川区、港闸区、经济技术开发区年满60周岁的老年人,同时对于市区“三无”、农村“五保”、城乡低保及低收入家庭中老年人,由政府每年全额补助一份40元的投保费用,对于其他购买意外伤害保险的老人则补助一份20元的投保费用。

同时,南通市通州区多层次医疗保障也为百姓撑起了“保护伞”,2017年年初至10月末累计补偿总额达32626.91万元,“新农合+医疗救助+新农合大病保险+新农合补充保险”的多层次医疗保障一体化成为该区新农合最大的亮点。通州区还提高了财政补助标准,大病保险标准也从30元提高到40元,新农合筹资标准从原来的480元提高到600元,切实减轻了农民的医疗负担。这些举措为政府日后继续推广“农村老年人意外伤害保险”提供了一个新的思路。

6 结论分析

经过综合分析保险公司、当地政府相关政策和调研问卷等资料,本研究得出农村老年人意外伤害保险投保的影响因素为:普及宣传程度,保额大小。结合这两点影响因素,本研究也为该特殊性保险向商业保险公司和政府提出以下建议:①产品设计方面,农村人身意外伤害保险发展的核心是产品策略,农民对人身保险重要性错误的认知,低水平的收入,落后的文化观念,明显的地域差距等因素决定了农民面对保险时的特殊性。这就要求人身意外伤害保险供给方针对不同特点,设计和开发出具有针对性强、覆盖范围广的复合型险种。②产品宣传方面,政府应加强宣传力度,向全国人民深入普及保险的内涵文化。同时,政府也可以适当增加相关的财政支出,为投保的农村老年人提供更大的保障。

农村老年人意外伤害保险,是现代金融服务向农村扩散的必然产物,也是政府的一种扶贫手段,打好这一攻坚保卫战刻不容缓!

猜你喜欢

工会博览(2022年34期)2023-01-13

江苏安全生产(2022年9期)2022-11-02

小学生优秀作文(低年级)(2022年9期)2022-10-08

工会博览(2022年16期)2022-07-16

中小学校长(2021年1期)2021-03-01

仲裁研究(2019年1期)2019-09-25

瞭望东方周刊(2018年8期)2018-03-08

中国水利(2015年12期)2015-02-28

中国工程咨询(2015年8期)2015-02-16