国际个险渠道发展启示录

2018-11-14 06:15珊珊

大众理财顾问 2018年11期

珊珊

从国际经验来看,个险渠道一直是优先发展的首要渠道,银保渠道一体化程度要求很高。

成熟保险市场的营销渠道模式丰富多样,尤其以美国、英国和日本较为典型,他们的渠道模式都有着比较完善的系统和体制,研究他们的渠道模式对我国目前寿险营销渠道模式的改革和创新有着宝贵的经验借鉴和启发。

美国寿险个险渠道为主,其中独立代理人占主导

美国寿险业保费在二战后至2000年增长稳健,20世纪50年代、60年代、70年代、80年代和90年代的寿险公司总保费(不包含专业健康险公司保费)的年均复合增速分别为7.8%、7.8%、9.7%、11.0%和7.5%。2000年以后保费增速显著放缓,2000—2016年的年均复合增速仅为1.3%。2016年,美国寿险保费为6101亿美元,仍高居世界第一。

渠道结构

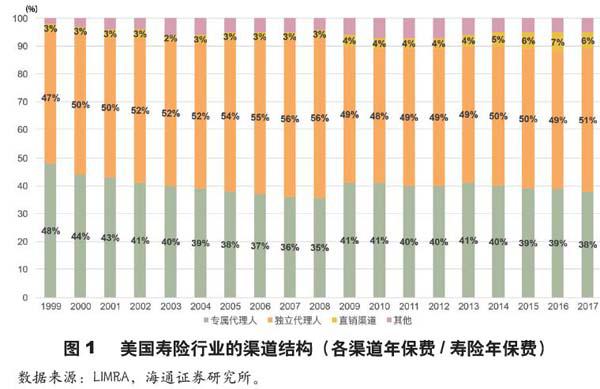

美国寿险营销的主要渠道是个险代理人渠道,且代理人渠道正在逐步去专属化,独立代理人的保费占比已超过50%。美国寿险行销协会(LIMRA)数据显示,2017年美国寿险专属代理人、独立代理人、直销渠道、其他渠道年保费占比分别为38%、51%、6%和5%,见图1。

专属代理人只能为一家保险公司代理业务。独立代理人是独立经营单位,可同时代理多家保险公司产品。通常规模较大且实力雄厚的保险公司更倾向选择专属代理人,因为公司对专属代理人的控制力相对较强,有利于实施市场策略;同时公司在培训和职场支持等方面更具优势,对专属代理人也更有吸引力。

但是由于美国寿险公司数量众多,2016年高达797家,市场集中度远小于中国,因此形成了产销分离和独立代理人的土壤。据LIMRA统计,专属代理人制度下的营销成本低于公司员工制,独立代理人制度下的营销成本又低于专属代理制。此外,近年来职场营销、邮寄直销和储蓄类银行等新兴渠道虽然尚未成为主流,但发展迅速,合计占比已从2000年的6%提升至2017年的11%。

代理人数量

美国寿险公司2016年代理人数量(不含专业健康险公司)合计为109.8万人,2000—2016年的年均复合增速为2.0%,高于寿险保费的平均增速(1.3%)。寿险代理人占总人口的比例一直维持着上升趋势,从1980年的0.2%升至2016年的0.34%,可见个险代理人队伍拥有较强的发展后劲,见图2。

日本寿险个险渠道成功转型,代理店和邮购等渠道多元化發展

日本一直是全球保险业大国,2016年寿险保费高达3541亿美元,高居世界第二;2016年寿险密度为2803美元,寿险深度为7.15%。日本寿险业在不同的经济发展阶段,主力产品更迭明显,生死两全保险、附加定期生死两全保险、附加定期终身寿险、第三领域保险(健康保险等)逐一登台。

近年来日本寿险行业的渠道结构呈现出多元化的趋势,主要销售渠道包括寿险公司代理人、代理店渠道(银行、来店型店铺等)、直销渠道(邮购等)、网销渠道。20世纪90年代以前,日本寿险营销渠道中的个险渠道占绝对统治地位,按照保单件数计算,其占寿险业比重超过90%。

此后,1994—2012年个险渠道占比从88%降至68%,邮购渠道从0.7%升至8.8%,代理店渠道从3.0%升至6.9%(来店型销售从1%升至2%)。

各类营销渠道有与之对应的主销产品:个险渠道主要销售高价值率的长期期交寿险和健康险,而银保渠道主要销售个人年金和趸交终身寿险产品,见表1。

表2数据显示,寿险公司代理人(个险专属代理人渠道)渠道仍是主要渠道,转型取得了显著成功。20世纪90年代后寿险公司代理人数量逐渐减少,2016年全行业数量仅为23.2万人,降为1991年人数的52.3%。90年代经济泡沫破灭后,各寿险公司进一步提高了对营销员的综合素质要求,细化招聘程序,同时调整了培训考试制度,提供较高的福利待遇。通过一系列改革,日本寿险公司取得了“一少三高”的显著成效:(1)人员流动量减少。各公司第13个月/第25个月留存率大幅提高。(2)业务素质提高。考试合格率和骨干成材率大幅提高。(3)保单质量提高。续保率大幅提升,退保、失效、减额率下降。(4)人均产能提高。日本的保险代理人与公司签订的是劳动合同,工资由固定工资、准固定工资和成绩浮动工资构成,享受社会保险和公司福利。

2000年以来,代理店渠道(与保险公司签订代销合同的机构;类似保险代理公司)的销售代表人数快速增长,2016年已达到100.4万人,2000—2016年的复合增速为9.8%。目前,日本代理店正在向大型化和专业化的趋势发展,代理店数量从2000年的18.2万家降至2016年的9.1万家,主要原因是寿险公司在销售策略上强化节约运营成本以及保险代理业的激烈竞争引发了代理店间的合并与重组,导致个人代理店数量大幅减少。这意味着销售代表的店均数量大幅增长,从2000年的1.3人/家增至2016年的11.0人/家。

银保、网络等新兴销售渠道发展时日尚短,目前规模较小。2007 年日本实现银保渠道全面解禁后,各家寿险公司加大对银保渠道的重视及投入力度,将主要寿险产品定位为个人年金保险产品和趸交终身寿险产品,我们预计未来银保渠道的市场份额将逐渐增长。

2008年,SBI安盛生命和Lifenet生命作为新型互联网寿险公司进入日本寿险行业,互联网寿险公司保险费业内最低,并实现了线上业务全流程,但市场份额增长较慢,其原因在于:日本金融厅监管下的保险产品差异小,而线下渠道能提供更加优质的咨询附加服务,以及互联网寿险公司规模较小,客户担忧破产风险。

欧洲寿险银行保险一体化程度高

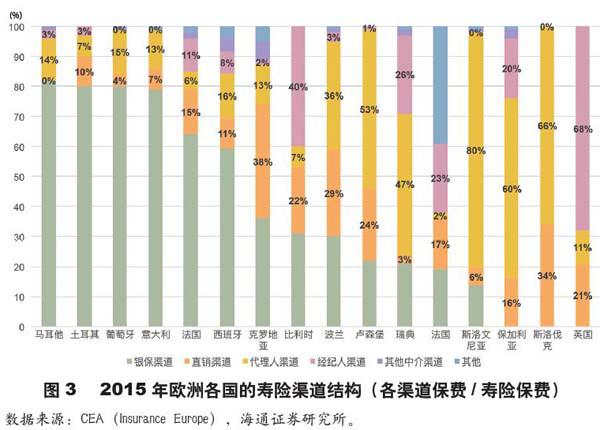

法国、意大利、西班牙、葡萄牙的银行保险一体化程度高,银保渠道发达;英国和德国以个险渠道(代理人+经纪人)为主。

欧洲是银行保险的发源地,也是迄今为止银行保险最发达的地区。由于欧洲各国的人力成本过高,营销员体制(个险渠道)在欧洲的整体发展面临一定的挑战,而银保渠道反而具有成本优势。2015年,法国、意大利、西班牙、葡萄牙的银保渠道的寿险保费占比分别高达64%、79%、64%和80%,远高于美国、日本和其他发达国家。但并非所有的欧洲国家都以银保为第一渠道,2015年,英国、德国的个险渠道(代理人渠道+经纪人渠道)保费占比分别高达79%和73%,见图3。

银保渠道的蓬勃发展需要完善而宽松的金融混业监管环境和一体化程度很高的合作模式。例如,法国银行保险的一体化水平全球最高,作为银行保险领域的先行者,从20 世纪80 年代初开始,即有越来越多的大型银行进入银行保险市场,通过银行分支机构销售保险产品。1984年法国政府出台法律促进金融混业经营,并在税收上给予优惠政策,使银行保险在80年代迅速发展,很多银行都成立了自己的人寿保险分支机构,银行保险的市场份额急速上升。1990年银行保险的寿险保费收入已占到寿险保费总收入的39%。此后银保逐渐替代代理人销售渠道成为法国寿险产品销售的主力军,销售比例超过了60%。20世纪90年代后,银行与保险公司之间相互合并收购的股权渗透活动非常活跃,一体化程度的加强促进了银保渠道的发展。

英国保险业历史悠久且发展十分成熟,经纪人渠道(独立财务顾问)是英国人购买保险产品时的首选渠道,2015年经纪人渠道保费占比高达68%。英国保险公司财力雄厚,银行一般不愿意和保险公司竞争保险业,导致银保不够普及。

另外,英国通过银行柜台出售的产品多为设计复杂的保障型寿险产品,不易进行柜台销售。这与法国银行保险大规模、高效率地销售较为简单的品种形成鲜明对比。德国的情况和英国比较类似,保险代理人一直占据首要地位,另外德国银行业主要由众多小型区域型银行组成,这也制约了银保渠道的发展。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

小学生必读(中年级版)(2020年6期)2020-12-18

上海保险(2019年6期)2019-08-27

中国外汇(2019年10期)2019-08-27

家庭百事通(2018年7期)2018-08-10

益寿宝典(2018年33期)2018-01-26

瞭望东方周刊(2017年39期)2017-10-26

中国公路(2017年8期)2017-07-21

中国经济周刊(2017年23期)2017-06-20

证券市场周刊(2016年20期)2016-05-25