作业成本法在奢侈品服饰零售业的应用

2018-11-24 05:22开云中国企业管理有限公司上海200040

商业会计 2018年19期

(开云(中国)企业管理有限公司 上海 200040)

一、概述

作业成本法是管理会计中的一种成本管理方法。作业指的是企业的各种生产经营活动,资源是企业在进行各种作业活动中所使用的经济要素。广义上,为完成一项作业而被企业使用到的人、财、物都是资源。具体可以是职工薪酬、办公费用、修理费、折旧费,等等。

作业成本法是通过追踪生产经营活动中所耗用的资源,把相关的资源和对应的作业进行归集并分摊到成本对象的一种核算方法。作业成本法的基本原理是“作业消耗资源,产品消耗作业”。先根据资源动因把资源分摊给作业,再根据作业动因把作业分摊给到成本对象,计算出成本对象的实际成本。对于零售企业而言,成本对象就是用于对外销售的商品。

资源动因和作业动因统称为成本动因。它们是影响作业成本变动的关键因素。成本动因必须选取恰当,否则无法保证作业成本法核算结果的真实可靠。

二、实施作业成本法的必要性

奢侈品销售价远远高于普通商品。若仅用采购价格和高昂的销售价格之间的差价计算毛利率,奢侈品服饰零售业平均在50%左右,甚至更高,造成奢侈品行业“暴利”的误解。以奢侈品服饰零售业来说,除采购成本外,企业为创造品牌附加价值、营造奢侈品消费体验等支出也很大。通常这些支出作为间接费用不分摊计量到商品成本中。

(一)延伸成本核算的范围

现行企业会计准则规定,存货成本包括采购成本、加工成本和其他成本。仓储费用和不能归属于使存货达到目前场所和状态的其他支出应当在发生时确认为当期损益。

传统成本法下,奢侈品服饰零售企业存货成本大多只包括采购价和采购环节发生的支出。无论用加权平均法、先进先出法,或是国际上流行的零售价法核算发出商品成本,诸如商品仓储运输、销售推广、售后服务等环节发生的间接费用都不计到商品成本,而是作为期间费用直接计入当期损益。

作业成本法能把各种间接费用根据恰当的成本动因分摊到商品成本中,更准确地核算出企业为销售商品在各种环节发生的业务活动所消耗企业资源。

例如,一间高档奢侈品零售店的装修投入上百万元,摊销期3至5年。传统成本法下装修摊销作为期间费用处理。高档舒适的店铺环境是奢侈品宣传品牌形象、传递文化内涵等必要经营策略,它是奢侈品品牌价值链的组成部分。顾客在店铺中消费购买的不仅是商品本身,也包含购物过程中享受到放松、舒适和独特的体验。因此,为让顾客获得这些体验所付出的装修费,理应结转为商品成本的一部分,而不是作为销售费用计入当期损益。

(二)提供准确的商品成本

作业成本法和传统成本法,核算直接材料、直接费用和直接人工成本等支出都直接归集到成本对象,两者的主要区别是对间接费用的分摊方式上。

传统成本法的分摊方式不能准确反映出资源耗用和实际生产经营活动之间的关系。例如,若要分摊店铺导购员的薪酬到商品销售成本中,传统常用的方法是按商品销售金额或者数量分摊,销售高的多分摊,销售低的少分摊。

例如店铺销售鞋履、手提包、服装三大类商品。当月销售额最高的是手提包类商品,当月销售数量最高的是鞋履类商品。另据统计,导购员当月导购服务鞋履类商品耗用工时最多。由于鞋履类商品单价较低,因此总销售数量虽多但总销售额低于手提包类商品。显然,按销售金额分摊导购员薪酬并不合理,鞋履类商品实际耗用了更多的人工却在核算时少分摊了薪酬成本。

采用作业成本法,首先,需要把导购员的日常工作划分为各种作业,把工作时间分摊给这些作业,例如:商品盘点工作耗用工时、为顾客导购服务耗用工时等。然后,按耗用的工时比例把薪酬分摊到各个作业。最后,按各类商品在各作业中所消耗的工时,把作业分配给商品。既然根据统计,顾客挑选购买鞋履耗用的导购服务时间最多,那么鞋履类商品分摊到的导购服务作业成本就会最多。间接费用按照成本动因分摊给到成本对象,避免了传统成本计算法下的成本扭曲。

(三)改善作业环节和消除非增值作业

作业成本法可以利用作业分析优化企业的经营管理,让有限的资源创造更大的价值。当企业的各种生产经营活动被分解成各种作业,各种资源又相应地分摊到作业后,通过对各个作业分析,找出哪些作业是增值的,哪些是不增值但是必要的,哪些是不增值也是不必要的,等等。对不增值但必要的作业进行改进,促使资源有效利用。对不增值不必要的作业逐步消除。相比于传统成本法,作业成本法建立在对企业的各种业务活动效率充分掌握基础上,更加紧密地把业务管理和财务管理融合起来。

例如,用作业成本法分析各类商品的导购服务作业后,发现鞋履类商品的导购时间较长。原因之一是,除陈列样品外的鞋履类商品都储存于店铺库房区域的最深处。当顾客试鞋需要调换尺码、颜色时,导购员来回奔走于库房取放鞋子的时间过长,此项作业是非增值而且不必要的,可以通过调整鞋履类商品在库房存放位置来减少导购员的走动时间。

作业成本法作为企业内部使用的管理会计工具,根据财务管理要求自主核算商品的实际成本,突破了财务会计准则的约束。

三、实施作业成本法的过程

财务部门在组织熟悉企业情况的业务骨干开展作业成本法实施工作时,必须深入业务一线掌握详细资料,和业务部门阐明实施的目的,获取真实的作业量统计。否则核算结果是“无源之水,无本之木”。基本步骤如下:

(一)确认资源

从现有的财务会计记录着手,财务部门从会计科目中筛选可纳入核算范围的资源耗用。本文将店铺使用的资源分成四大类:

1.人力费。包括应付薪酬、社保、餐费补贴等。

2.场地费。包括房租、物业管理费等。

3.折旧摊销费。包括装修设施、各种电子设备、家具等。

4.日常其他。包括水电费、快递费、制服费等、加班车费等。

(二)划分作业

为顾客提供商品导购服务、介绍和销售商品是零售店员工的核心工作。围绕商品流转,本文把销售服务过程划分为四项作业:

1.进出货作业。定期接收仓库配送的新款商品和安排旧款退仓;顾客或其他店铺要求的零星商品快递等。

2.仓储作业。商品安全、有序存放于库房区域并定期实物盘点等。

3.陈列作业。样品摆放于橱窗、柜台区域供顾客选购等。

4.导购作业。向顾客推荐商品、处理售后投诉维修等。

(三)建立作业成本库

根据资源和作业之间的因果关系,按照谁受益、谁承担的原则,把资源分摊给作业。上文提及的成本动因和分摊方式列举如下:

1.人力费按耗用工时作为成本动因。例如,按商品盘点工作耗用的工时分摊应付薪酬到仓储作业,按导购服务耗用的工时分摊应付薪酬到导购作业。

2.场地费按区域面积作为成本动因。房租根据库房区域和柜面区域的面积大小分摊给仓储作业和陈列作业。按照明和其他电子设备的功率大小、使用时间把电费分摊给四项作业活动。

3.折旧费用按所属区域和用途作为成本动因。位于库房区域的家具、装修、设备分摊给仓储作业,位于柜面区域的家具、装修、设备则分摊给导购作业。

4.日常其他费用使按用对象作为成本动因。商品快递费分摊给进出货作业,员工制服费分摊给导购作业,加班车费按加班目的分摊给进出货作业或者仓储作业等。

(四)统计成本对象消耗的作业量

一间奢侈品零售店存放有数千件库存商品,商品款式、型号繁多,不建议把成本对象明细核算到每个商品,否则需要统计分摊的各种资源耗用过于复杂。根据核算要求,把作业量按商品大类、中类或小类统计即可。

1.进出货作业分摊。按各类商品进出所发生的整理、搬运工作占总进、出货工时比例分摊。

2.仓储作业分摊。按各类商品占库房区域空间面积比例分摊。

3.陈列作业分摊。按各类商品占柜台区域空间面积比例分摊。

4.导购作业分摊。按各类商品导购服务占导购总工时比例分摊。

有些成本动因可以直接从企业相关部门取得,用以计算分摊资源耗用。例如,库房和柜面区域面积可以根据工程部的店铺设计图纸确定。另外有些数据统计具有主观性,可通过现场调查、跨店铺横向比较等方式制定出相关作业的标准成本动因。例如,统计各类商品导购服务的时间,先制定出各类商品的导购服务标准工时,导购时间=标准工时×导购次数。

(五)案例分析

某著名时尚公司在某大城市购物中心开设店铺销售其同品牌商品。主要经营皮具箱包、服装、鞋履等商品。下文以该零售店铺采用作业成本法核算某月商品发出成本为例,具体说明作业成本法相比传统成本法在核算成本和数据分析上的优势。

1.从工程部、营运部、店铺等获取相关统计数据。见表1。

表1 有关背景数据统计

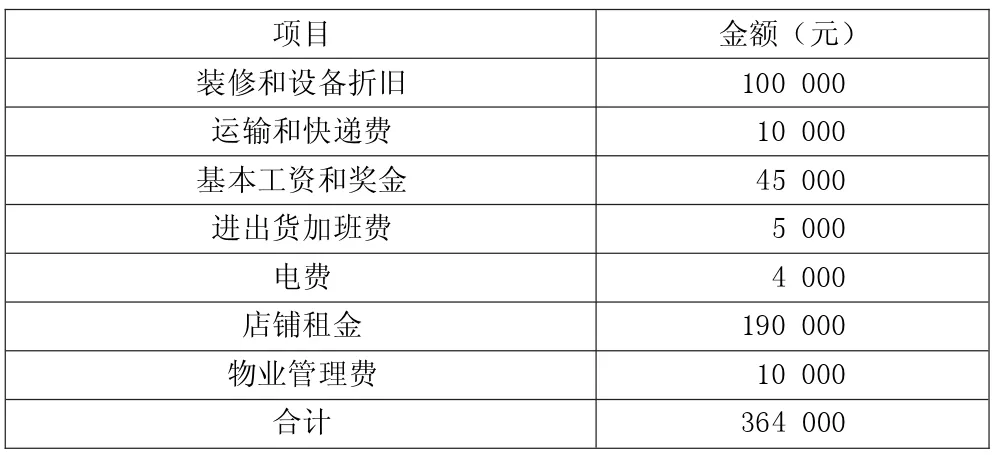

表2 间接费用明细表

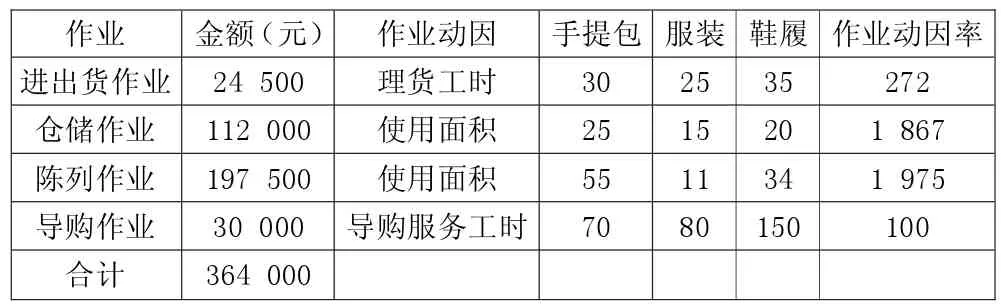

表3 作业成本库 单位:元

表4 作业成本动因率

表5 作业成本分配表 单位:元

表6 传统成本法和作业成本法核算比较表 单位:元

2.从财务会计账簿中取得店铺发生的各种间接费用。见表 2。

3.根据作业和资源耗用的因果关系,建立作业成本库。加班费和工资奖金按耗用的工时分摊,场地费按面积大小分摊,家具设备的折旧按用途和功能分摊,电费按照明电器的功率大小和使用时间分摊。见表3。

4.统计各大类商品耗用的作业数量,计算作业动因率。见表4。

5.分摊各大类商品耗用的作业。分摊结果表明,鞋履类商品消耗的导购服务作业远高于手提包。如果鞋履的销售利润率低于手提包,可以适当减少店铺中鞋履类商品的库存,增加手提包类商品库存,让导购员把精力集中使用在能获得更高利润的商品销售上。服装类商品占用的仓储作业比例25%,远高于其占用陈列作业比例11%,说明服装类商品的柜面陈列区域过小,有大量商品堆放在库房。需要分析其原因是商品部配送了过多的服装还是陈列部没有预留更大的柜面区域用以陈列服装。见表5。

6.通过两种成本核算法的比较可以发现,传统成本法只核算商品发出的采购成本,服装商品当月没有销售,因此没有销售成本结转。作业成本法却能合理地反映服装类商品实际耗用的企业资源,核算出商品实际成本。见表6。

四、结语

现阶段,很多企业财务人员还不熟悉作业成本法的核算原理,成本动因选择主观性较强,无法保证核算结果的准确性。加之推行作业成本法需要全体员工配合完成各环节作业量统计等工作,种种因素客观增加了实施成本。

作业成本法核算的首要目的并不是控制成本费用的发生,而是通过精确的成本核算,找到成本控制环节,为企业制定具有竞争力的商品定价提供数据支持。实施所带来的长期效益必定大于初始阶段的投入。

猜你喜欢

职工法律天地·上半月(2021年1期)2021-06-23

中国房地产业·下旬(2020年2期)2020-05-13

职工法律天地·上半月(2020年1期)2020-03-02

商场现代化(2019年8期)2019-07-03

财经界·下旬刊(2018年8期)2018-10-09

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

环球时报(2015-12-21)2015-12-21