美元指数与原油价格暴涨暴跌的交互刺激研究

2018-12-05 06:46潘冬涛曾兆祥

财经理论与实践 2018年6期

马 勇,潘冬涛,曾兆祥

(1.湖南大学 金融与统计学院,湖南 长沙 410079; 2.中南林业科技大学 经济学院,湖南 长沙 410004)*

一、引 言

在全球金融市场中,美元和原油均是十分重要的宏观经济变量:前者是当今世界上影响力最大的国际货币,后者则是当今世界上最重要的能源之一。由于原油价格的剧烈波动会对世界经济造成重大影响,因此,有必要对原油价格进行研究,以便更好地对价格风险进行控制。鉴于美元是原油的定价货币,美元指数与原油价格之间存在着天然的联系,故美元指数与原油价格之间的关系便成为了学者们关注的重点之一。理论上,美元指数与原油价格呈负相关关系。Austvik(1987)从需求的角度解释了美元与原油价格的负相关关系[1]。此外,对于其负相关关系还可以从供给角度、投资角度以及货币政策角度进行解释[2,3]。实证上,大部分研究发现,美元与原油价格的相关性为负[4-6]。此外,吴丽丽(2015)研究发现,它们之间的相关性与失业率密切相关[7]。除了相关性以外,美元指数和原油价格波动率间的关系也是学者们关注的焦点之一。大部分研究发现,美元与原油价格存在明显的单向或双向波动溢出效应[8-12],但个别研究发现其波动溢出效应不明显[13]。

上述研究旨在利用计量模型构建美元指数和原油价格的动态交互变化的过程,通过掌握两个市场价格和波动率的变化规律来达到控制风险的目的。但是,美元指数和原油价格除了连续变化以外,有时还会发生暴涨暴跌。由于目前对美元指数和原油价格的研究大部分是关于相关性和波动溢出效应,而对于暴涨暴跌这种跳跃现象则鲜有研究。Li等(2017)指出,有必要对油价与汇率之间的跳跃溢出进行实证分析,因为影响美元的事件可能同时影响石油和非美元货币的价格,且在严重依赖石油的经济体中,汇率与油价之间可能存在很强的相关性[14]。因此,研究美元指数和原油价格的暴涨暴跌现象,无论是对于理解美元指数和原油价格的跳跃机制,还是对控制美元指数和原油价格的跳跃风险都十分必要。然而,普通的GARCH类模型虽能较好地刻画资产价格波动率的变化特点,但在解释资产价格的跳跃现象上存在局限性。为了解决该问题,一种做法是在GARCH类模型中加入跳跃项来识别资产价格中的跳跃,这种包含跳跃的GARCH模型被称为混合GARCH跳跃模型[15-18];另一种做法是基于Anderson等(2001, 2007)提出的已实现波动率模型及跳跃判别方法[19,20],采用高频数据研究资产价格的跳跃[21,22]。

从目前已有的文献来看,基于低频数据的资产跳跃研究主要还是采用混合GARCH跳跃模型。然而,沐年国(2007)认为,混合GARCH跳跃模型在处理跳跃数据时会导致数据过程失真[23]。一种防止失真的方法是将跳跃事件与波动率过程进行分离,单独对跳跃事件进行研究。因此,本文采用两个相互关联的Hawkes过程单独对美元指数和原油价格的暴涨暴跌进行建模。Hawkes过程最早由Hawkes在1971年提出,与一般的点过程(例如泊松过程)不同的是,Hawkes过程假定各事件之间是相互影响而不是独立的[24]。已经发生的事件会加大新的事件发生的强度,使得新的事件发生的可能性增大。因此,Hawkes过程作为点过程同样能够像多元混合GARCH跳跃模型一样捕捉到金融市场上的跳跃聚集和跳跃关联。此外,与泊松过程相比,Hawkes过程能更好地描述现实世界中极端事件的发生,因而其在经济金融领域也逐渐受到重视[25,26]。

二、Hawkes模型构建及估计、检验

由于美元指数和原油价格的暴涨暴跌为两个相互关联的Hawkes过程,故标值点过程{(ti,n,ri,n)}对应的强度过程为:

(1)

其中I为示性函数,fi,j(x)为暴涨暴跌幅度的概率密度。根据极值理论[27],对于平稳过程{ri(t)},i=1,2,当暴涨阈值和暴跌阈值的绝对值足够大时,暴涨和暴跌幅度均近似服从广义帕累托分布,即:

x≥ui,j;i=1,2;j=1,2

(2)

并且对i=1,2,有:

(3)

下面,采用极大似然估计方法(MLE)来估计模型的参数。设样本的时间区间为[0,T],则模型的对数似然函数为:

(4)

其中式(4)右边的第一项和第二项分别用于估计广义帕累托分布和地面强度过程中的参数。结合式(3)~(5),通过最大化对数似然函数即可得出模型中的参数估计值。

(5)

对于模型的拟合优度检验,一是检验暴涨暴跌幅度的样本分布是否符合广义帕累托分布,二是检验暴涨暴跌的样本强度过程是否符合Hawkes过程。对于第一个检验,可通过绘制序列{|ri,n|}与所拟合的广义帕累托分布的QQ图来进行判断。对于第二个检验,若假设在样本期间[0,T]内发生的美元指数和原油价格的暴涨暴跌分别为N1和N2次,则可构造出以下转化过程:

(6)

其中n=1,2,…,Ni;i=1,2。上述转化时间序列{τi,n}称为余数过程,且由于暴涨暴跌均由Hawkes过程产生,因而每个余数过程均为单位强度的泊松过程,其差分序列{τi,n-τi,n-1}一致服从单位均值的指数分布[28]。因此,第二个检验等价于检验样本余数过程的差分序列是否来自单位均值的指数分布,这同样可通过绘制QQ图来进行判断。

三、实证分析

(一)数据及其初步分析

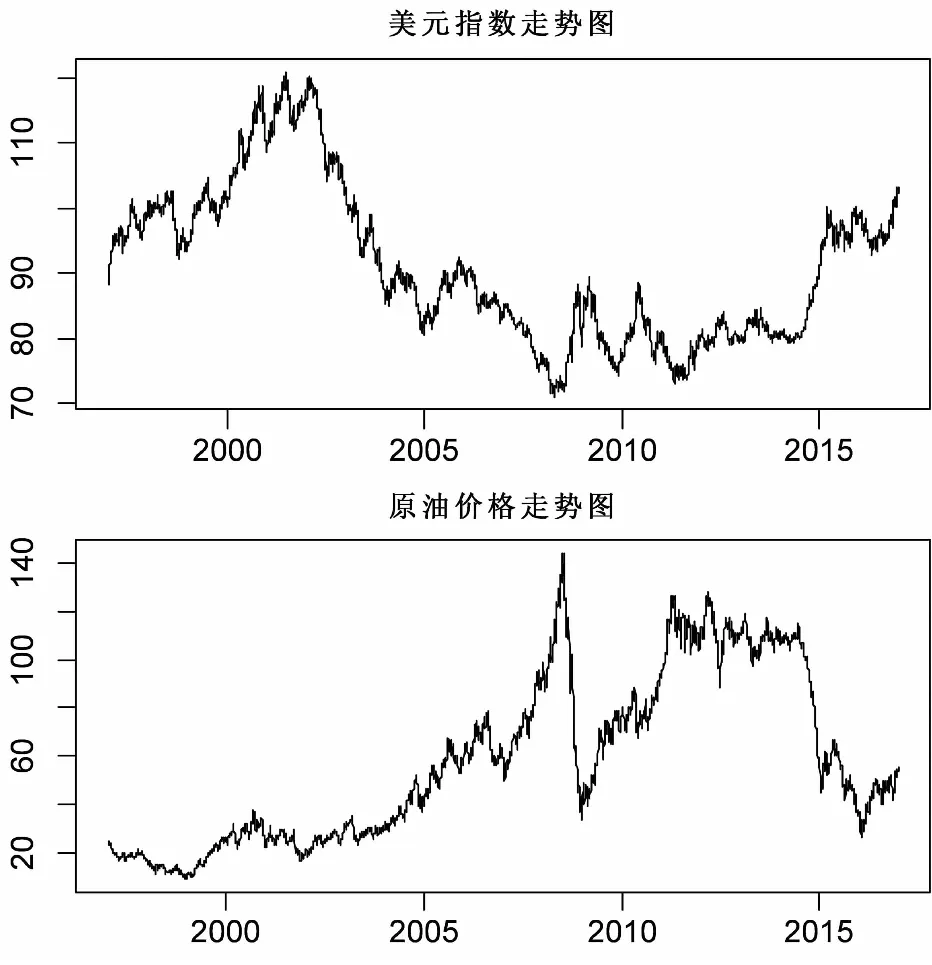

本文采用贸易加权的美元指数和布伦特原油价格的日(对数)收益率作为研究的样本,样本选取的时间范围为1997年1月1日至2016年12月31日,共5218个数据,其中美元指数数据来源于汤森路透数据库,原油价格数据来源于美国能源信息署网站。美元指数与原油价格的历史走势如图1所示。从图1可以看出,美元指数和布伦特原油的走势存在着明显的急剧涨跌,且这种急剧涨跌倾向于同时发生。

图1 美元指数和原油价格的历史走势

从表1可知,美元指数和原油价格的收益率均具有左偏、尖峰厚尾的特点,且美元指数收益率的波动要小于原油价格收益率的波动。要对美元指数和原油价格的暴涨暴跌进行建模,就必须先确定暴涨暴跌阈值的大小。对于阈值的设定,一是当所有样本的分布都接近时,可设定一个固定的阈值,然后对所有样本均采用该阈值[29];二是当每个样本的分布有所差异时,可以设定一个概率值,然后以其所对应的分位数作为阈值[30]。由于美元指数和原油价格收益率的分布有较大差异,故采用第二种方法。我们以美元指数和原油价格收益率样本的98.5%分位数分别作为其暴涨的阈值,相应的阈值分别为1.149%和5.426%;以美元指数和原油价格收益率样本的1.5%分位数分别作为其暴跌的阈值,相应的阈值分别为-1.189%和-5.129%。可以得出,美元指数在样本期间内共发生了79次暴涨和79次暴跌,原油价格在样本期间内发生了76次暴涨和76次暴跌。从图2中可以看出,在2008年金融危机发生期间,美元指数和原油价格的暴涨暴跌均呈现出明显的跳跃聚集特点。此外,在2010-2014年,美元指数存在着明显的暴涨暴跌现象,而这一期间内原油价格的变化则相对平稳,这表明美元指数与原油价格的暴涨暴跌并非完全是一一对应关系。

(二)模型估计结果及含义

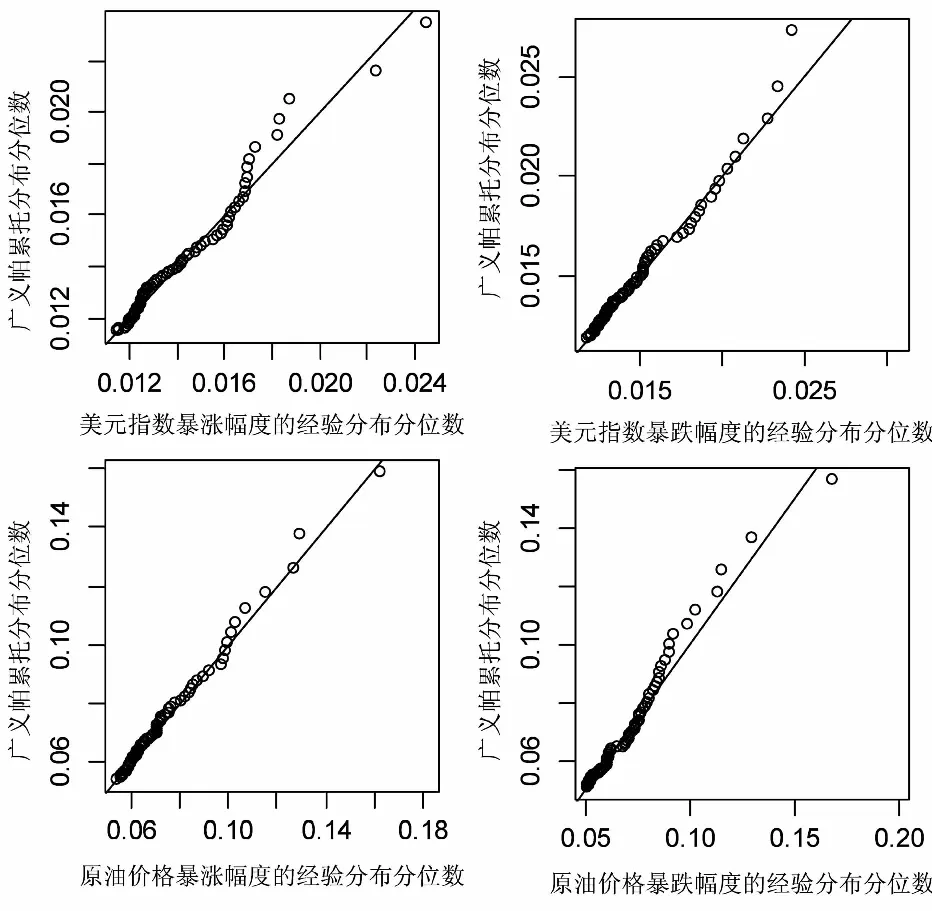

表2给出了美元指数和原油价格暴涨暴跌幅度所对应的广义帕累托分布参数的估计值,图3为对应拟合优度检验的QQ图。从图3可以看出,美元指数和原油价格暴涨暴跌幅度的经验分布均接近于对应的广义帕累托分布,表明广义帕累托分布能够较好地拟合美元指数和原油价格的暴涨暴跌幅度。此外,从图4可以看出,美元指数和原油价格暴涨暴跌所对应的余数过程差分序列的经验分布均接近于均值为1的指数分布,表明Hawkes过程能较好地模拟美元指数和原油价格暴涨暴跌的发生。

表1 美元指数和原油价格收益率的基本统计量

表2 广义帕累托分布的参数估计值

表3 地面强度过程的参数估计值

图2 美元指数和原油价格的暴涨暴跌幅度

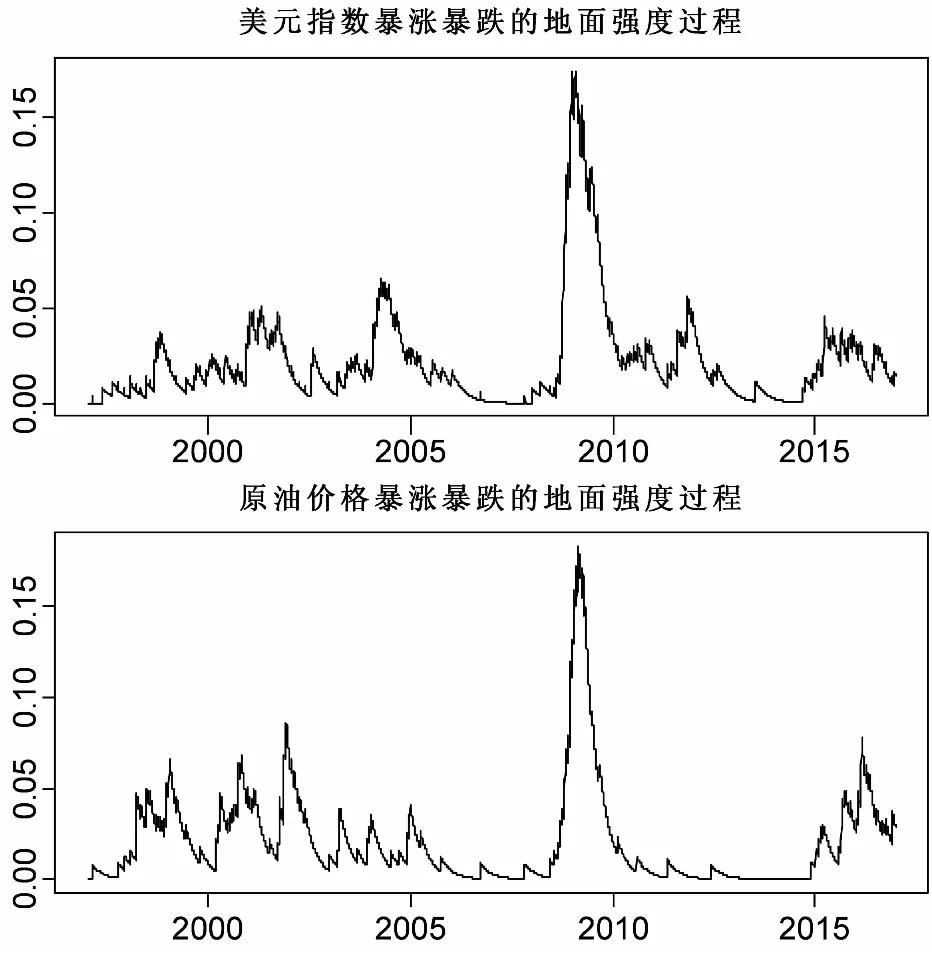

从表3可知,θ1,1和θ1,2明显大于λ1,表明美元指数的暴涨暴跌存在着明显的自我刺激效应和交叉刺激效应,即无论是美元指数还是原油价格暴涨暴跌的发生都会刺激美元指数新一轮的暴涨暴跌。同时,θ1,1大于θ1,2,δ1,1大于δ1,2,表明美元指数暴涨暴跌的自我刺激效应比交叉刺激效应更强。另外,θ2,2明显大于λ2,表明原油价格的暴涨暴跌同样存在着明显的自我刺激效应;但由于θ2,1略小于λ2,δ2,1较小且美元指数暴涨暴跌的幅度最大不超过2%,故原油价格暴涨暴跌的交叉刺激效应较弱,美元指数暴涨暴跌的发生对原油价格暴涨暴跌的刺激不是很明显。这说明美元指数与原油价格暴涨暴跌的交叉刺激作用具有非对称性。上述结果解释了图2中美元指数和原油价格暴涨暴跌的聚集现象,以及两者间并非完全对应的情况——由于原油价格的暴涨暴跌只能对美元指数的暴涨暴跌产生明显的单向刺激,故当原油价格发生暴涨暴跌时,美元指数也会大概率发生暴涨暴跌,而反之不然。此外,η1,2大于η1,1,η2,1大于η2,2,表明无论是美元指数还是原油价格,暴涨暴跌的自我刺激效应比起交叉刺激效应持续的时间都更长。从图5中可以看出,无论是美元指数还是原油价格,当暴涨暴跌发生时,其地面强度会受到刺激而瞬间上升,之后随着时间推移逐步下降,直到下一次暴涨暴跌的发生。

图3 广义帕累托分布对美元指数和原油价格暴涨暴跌幅度的拟合优度检验对应的QQ图

图4 Hawkes过程对美元指数和原油价格暴涨暴跌的拟合优度检验对应的QQ图

(三)稳健性检验

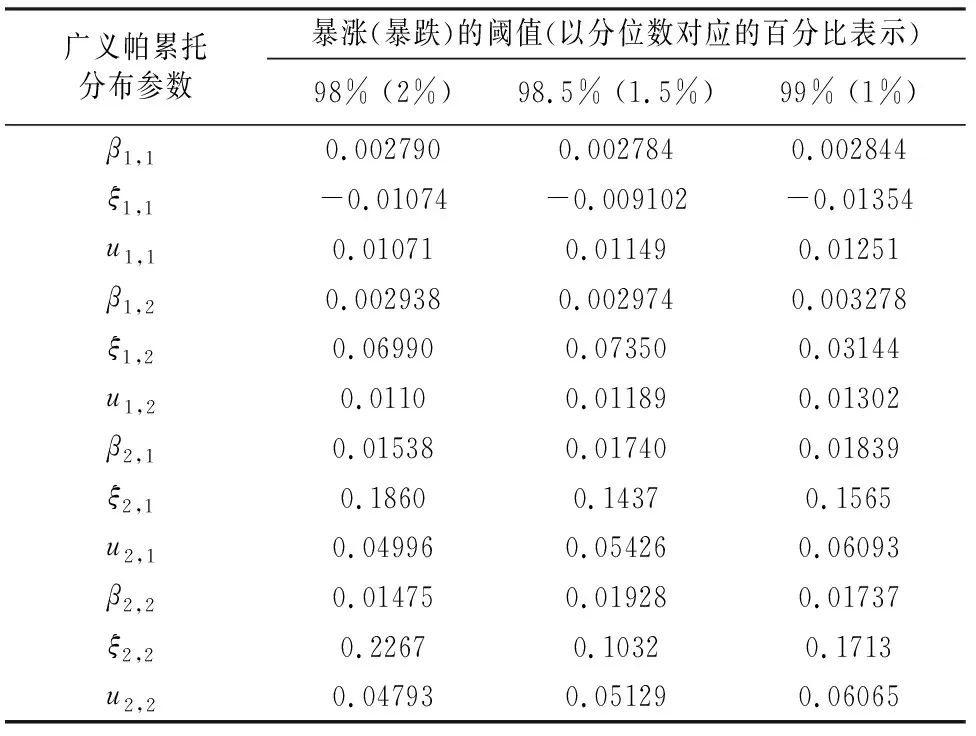

本文通过改变阈值大小检验模型的稳健性。令美元指数和原油价格的暴涨阈值分别为其收益率的98%、98.5%、99%分位数,相应的暴跌阈值分别为其收益率的2%、1.5%、1%分位数。从表4可知,当暴涨(暴跌)阈值发生变化时,广义帕累托分布的各个估计参数的变化均不是很明显,且估计值的符号没有发生改变,因此,可以认为广义帕累托分布模型是相对稳健的。从表5可知,当暴涨(暴跌)阈值发生变化时,λ1、θ1,1、η1,1、θ1,2、δ1,2、η1,2、λ2、δ2,2的数量级没有发生改变,其变化不是很明显,估计值相对稳定;其他参数变化比较明显。然而,无论参数如何变化,θ1,1和θ1,2大于λ1,θ1,1大于θ1,2,δ1,1大于δ1,2,θ2,1小于λ2,θ2,2大于λ2,η1,2大于η1,1以及η2,1大于η2,2总是成立。因此,可以认为阈值变化引起的估计参数的变化并不会对模型的结论造成影响,即地面强度过程模型依旧是相对稳健的。

表4 不同阈值下广义帕累托分布的估计参数

图5 美元指数和原油价格暴涨暴跌的地面强度过程

地面强度过程参数暴涨(暴跌)的阈值(以分位数对应的百分比表示)98% (2%)98.5% (1.5%)99% (1%)λ10.000036470.000050950.00005075(0.00003593)(0.00003154)(0.00003538)θ1,10.0076260.0074590.007337(0.001367)(0.001385)(0.001397)δ1,137.1945.842.096(18.67)(24.25)(1.901)η1,10.0085120.0086370.007484(0.001437)(0.001482)(0.001461)θ1,20.0014810.0037300.006437(0.001398)(0.001066)(0.003540)δ1,20.60330.30580.2170(0.5017)(0.07866)(0.2076)η1,229.9748.4361.84(8.033)(39.53)(48.84)λ20.000067690.000079480.00009819(0.00005507)(0.00005340)(0.00008256)θ2,10.0000022390.000044740.000005241(0.0000003695)(0.00002787)(0.000001996)δ2,120.195.59957.57(0.3361)(0.8444)(14.37)η2,1936.9142.161.40(0.01163)(0.3721)(0.1067)θ2,20.010060.0076970.009886(0.001697)(0.001819)(0.001942)δ2,24.3088.2616.028(3.541)(7.341)(2.958)η2,20.0010870.0093880.01163(0.001744)(0.001601)(0.002247)

(四)模型预测能力比较

(7)

(8)

其中λ是泊松过程的估计强度,M为样本总数,N为样本内暴涨暴跌事件发生的次数。

用Hawkes过程分别对美元指数和原油价格的暴涨暴跌进行样本内预测,其均方根误差分别为0.1674和0.1662;对应的泊松过程预测的均方根误差分别为0.1714和0.1706。可以看出,Hawkes过程对应的均方根误差均小于泊松过程对应的均方根误差,这意味着Hawkes过程对美元指数和原油价格暴涨暴跌的样本内预测能力要优于泊松过程。由于暴涨暴跌在一天内发生的概率十分小,因此,Hawkes过程对暴涨暴跌的单日预测能力与泊松过程相比实际上差距很小。然而,当把预测区间扩大时, Hawkes过程与泊松过程对暴涨暴跌预测能力的差距就会变得十分明显。例如,用Hawkes过程和泊松过程分别预测暴涨暴跌在一个月内至少发生一次的概率,并与真实情况对比来计算均方根误差。结果表明,Hawkes过程与泊松过程预测美元指数暴涨暴跌的均方根误差分别为0.4467和0.5196,前者比后者小14.03%;而其预测原油价格暴涨暴跌的均方根误差分别为0.4092和0.5261,前者比后者小22.22%。表明当时间区间扩大至一个月时,Hawkes过程与泊松过程相比其在预测能力上的优势将更加明显,其对美元指数和原油价格暴涨暴跌的样本内预测比起泊松过程更加准确。

四、结论与政策建议

本文将美元指数和原油价格的暴涨暴跌单独分离出来,采用Hawkes过程来研究美元指数与原油价格暴涨暴跌的交互刺激效应。结果表明:美元指数的暴涨暴跌具有明显的自我刺激效应和交叉刺激效应,而原油价格的暴涨暴跌仅存在明显的自我刺激效应;美元指数与原油价格暴涨暴跌的交叉刺激作用具有非对称性。由于美元指数和原油价格暴涨暴跌的发生能刺激美元指数新一轮的暴涨暴跌,同时原油价格暴涨暴跌的发生还能刺激原油价格新一轮的暴涨暴跌,这就导致了美元指数与原油价格具有暴涨暴跌聚集的现象;而交叉刺激的不对称性使得原油价格发生暴涨暴跌时,美元指数也大概率会发生暴涨暴跌,但反之则不一定成立。此外,无论是美元指数还是原油价格的暴涨暴跌,自我刺激效应比起交叉刺激效应持续的时间都更长。同时,本文发现,Hawkes过程对美元指数和原油价格暴涨暴跌的预测能力均优于泊松过程。

由于跳跃对风险管理至关重要,因此,研究美元指数与原油价格暴涨暴跌的相互作用有着重要的意义。首先,了解美元指数与原油价格暴涨暴跌的交互刺激,有助于投资者更好地理解跳跃风险在原油和美元间的传递方向,从而制定有效的风险防范措施。其次,美元指数与原油价格暴涨暴跌的相关性,提醒投资者应更加谨慎地对待与两者相关的资产,要随时掌握美元和原油相关的信息,采取有效手段规避两者同时跳跃时所带来的可能的巨大损失。最后,在跳跃事件发生时,政策制定者应及时采取有效的风险管理手段来控制这种跳跃风险的跨市场传播。尤其是原油价格发生暴涨暴跌时,更应防止其向外汇市场传染,以降低跳跃事件所带来的风险冲击。

猜你喜欢

数学物理学报(2022年5期)2022-10-09

成都信息工程大学学报(2021年1期)2021-07-22

数学物理学报(2020年6期)2021-01-14

中山大学法律评论(2018年2期)2018-03-30

天津经济(2016年10期)2016-12-29

数学年刊A辑(中文版)(2015年2期)2015-10-30

中国石油企业(2015年10期)2015-09-24

数学物理学报(2015年4期)2015-02-28

首都经济贸易大学学报(2013年4期)2013-03-11

石油石化节能(2010年1期)2010-11-16