股权结构对上市公司企业价值影响研究

2018-12-28 19:57冯点,王永达,汤分秒,孙晓煊,尹川

市场周刊 2018年9期

冯点,王永达,汤分秒,孙晓煊,尹川

摘 要:在我国近年来,应用软件行业快速发展,并购与重组成为行业内公司发展壮大的重要方式,由此股权结构安排对企业价值的影响研究成为一个研究方向。本文选取了65家应用软件行业上市公司的2017年2月31日的455个数据,进行了相关性和回归分析,得出股权集中度对企业价值的影响呈倒U性,股权制衡度对企业价值无显著影响。

关键词:股权结构;应用软件行业;回归分析

中图分类号:F271 文献标识码:A 文章编号:1008-4428(2018)09-0036-02

一、 研究背景以及意义

2018年我国应用软件行业维持2017年稳中向好的趋势,收益持续快速增长,创新性与吸收就业能力方面取得的进步显著。在互联网产业高速发展的背景下,应用软件逐渐成为人們生活不可或缺的一部分。面对各类应用软件开发与服务公司的激烈竞争,企业并购与重组已经成为提高产业竞争力、减缓竞争的一个重要手段。在并购重组中,股权结构是讨论的重点之一。其安排不仅仅是关于资金使用的问题,更会对公司长远发展起到至关重要的作用,因此,股权结构与企业价值的关系大小成为并购重组过程中需要回答的首要问题。

有关学者就怎样提高上市公司的企业价值已进行了深入研究。学者们逐渐认识到,企业不恰当的治理机制是上市公司价值未达预期的主要原因之一,而股权结构是企业治理核心方面,在“委托-代理理论”这方面会对企业价值产生重要影响。由此,本文对应用软件行业的股权结构进行研究探索它与企业价值的关联,希望能提高行业公司的价值。

二、 理论分析与假设推导

(一)公司价值和股权集中度

委托代理理论。主要包括两部分:第一类为股东和管理层之间;第二类是大股东与小股东之间。管理层和股东之间的代理问题可以通过股权集中度来反映。通过第一大股东持股比例和前十大股东持股比例之和可以把股权结构分为以下三种:绝对控股、相对控股和分散控股。在这三种不同的股权结构下,因持有股份的比例不同而对管理层起到不同的监督效力。通常,在绝对控股下,大股东会通过手中的绝对控制权采取行动,建立内控制度加强对管理层的监督,减少代理成本,进而减少管理层损害股东利益的可能性,这有助于提高企业效益,增加企业价值。但是,绝对控股也存在弊端。例如:大股东也可能利用手中的绝对权力做出不适当的决定从而侵占小股东利益,这会降低对管理层的监督力度。在相对控股情况下,不存在某一股东绝对控制情况,各股东之间互相制约,共同监督管理层,提高管理层工作效率和质量。提升企业价值。在分散控股的情况下,股权较为分散,这会使管理层成为企业的实际控制人,对企业最直接的后果就是减低管理层对变化的反应速度,降低工作效率,也会削弱股东对其经营监督的热情和动力,但是,分散控股易于催生权力制衡,有利于做出民主决策。这会在不同方面影响企业价值。因此,股权集中度对应用软件行业企业价值的影响可能既有线性关系也有非线性关系。由此,提出假设:

H1:第一大股东持股比例与公司价值为倒U型关系

H2:前十大股东持股比例之和与公司价值为正相关关系

(二)公司价值和股权制衡度

股权制衡度主要指的是股东之间的制衡,体现在委托代理理论中的是大股东和小股东之间的代理问题。大股东群体在持股比例上具有优势,对公司治理更具影响力,他们可能会用其优势优先享有公司资源侵占中小股东利益。小股东对大股东的不当行为不能视若无睹,若联合起来拥有与大股东不相上下的持股比例时也就拥有了与大股东相抗衡的能力,在公司治理上也就更具话语权,他们可以设立一些限制性制度防止大股东侵占他们的利益,二者达到制衡有利于企业价值的提升和进一步的长远发展。同样的,在另一方面,站在管理层的角度,在绝对控股的企业里股权制衡度低,往往大股东决定他们的职业发展情况,他们更可能为大股东服务。只要不出现重大错误,就不会被解聘,这会降低他们对经营的自主决策能力和危机意识,导致经营效率降低,因此股权制衡有利于公司治理,也有利于中小企业公司价值的提升。

但是,并非制衡度越高就越好,这中间有个度,在适宜的范围内它会推动企业价值的提高,但是如果制衡度过高,企业就要承担高于股权制衡带来的收益的成本,这种情况下股东们有可能不会积极对待手中的监督权力。另外,股权分布的均衡情况也是股权制衡需要考虑的一个方面,其他持股比例较多的对第一大股东的监督实际上是提高所有股东利益的行为,他们为所有得到的利益付出成本,但是所获收益还要分配给未付出的中小股东,这就会使中小股东产生搭便车的心理。从这方面看,股权分布相对均衡时对企业价值可能会有正向的影响,可能对公司价值的提升有着正面影响。但是,如果股权处于高度集中的不均衡分布上时,控股股东利益就是与企业利益,其绝对权力会降低代理成本,委托代理问题得到很大程度的缓和,公司效益将获得提高,而公司价值也会因此得到整体提升。

所以,二者并不是简单的线性关系,只有在一定的程度内会起到对控股股东的监督作用,抑制其短期行为,过高的制衡度也会使决策效率降低,股东之间互相推脱。基于以上分析,在股权结构的制衡度方面,本文提出了以下假设:

H3:股权制衡度与公司价值为非线性关系

三、 实证研究设计

(一)数据来源

本文数据均来自CHOICE金融终端,为应用软件行业上市公司2017年12月31日面板数据。为了降低分析的偏差,剔除了ST和数据不全的公司,最终选择了65家应用软件行业上市公司共455个数据。用EXCEL对数据初步处理后运用SPSS做数据分析。

(二)变量设计

本文变量包括三个部分:被解释变量、解释变量,由于影响企业价值的还有其他重要因素,故还加入了控制变量。

1. 被解释变量

作为研究的主要问题,企业价值为被解释变量,用托宾Q值(Q)为衡量指标,数据都是2017年12月31日作为截止日的面板数据,它的计算公式:

Q=(公司权益市场价值+负债账面价值)/总资产账面价值

2. 解释变量

在解释变量方面,也就是股权结构方面,本文主要分为两个部分:股权集中度、股权制衡度。

(1)股权集中度

第一大股东持股比例(SH1):衡量最大股东持股比例。

前十大股东持股比例和(SH10):代表了公司前10大股东持股数之和占公司总股份的比重。

(2)股权制衡度

股权制衡系数(ZH1):除第一大股东的第十大股东比例与第一大股东持股比例之比。

前十大股东赫芬达尔指数(ZH2):属于股权制衡度指标,指前十位大股东的持股比例的平方和。

3. 控制变量

在控制变量的选择上,本文主要选择公司总资产和资本结构两个指标。

公司的总资产规模(lnTZ)代表了一个企业整体实力,但须对总资产规模做对数处理。

资产负债率(R)代表了一个公司的负债占资产的比重。由于债务价值是企业价值的重要组成部分,负债较多,财务风险加大,企业价值随之降。

(三)描述性统计

通过表1可知,SH1的最大最小值之差很大,说明行业内一股独大现象确实存在但并非全部,也存在占比非常小的。SH10均值在0.571表明前十大股东对企业的控制还是比较强的。ZH1的均值表明第二到第十的股东对第一大股东的制衡还是能起到作用的。ZH2的均值表明从总体来看股权分布系数小于0.25,我国应用软件行业上市公司的股权分布整体上还是均衡的。在总资产方面,应用软件行业各家上市公司的资产规模差距不大,但在资产负债率水平上有了显著差距,有的是高负债的风险经营,有的是低负债的稳健经营。

(四)相关性分析

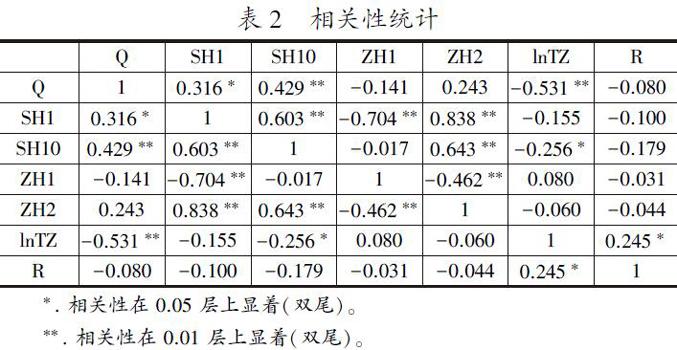

应用SPSS 22.0软件,对各变量相互之间的相关性进行统计分析,结果如表2所示:

表2反映了应用软件行业托宾Q值与SH1/SH10/lnTZ之间在5%显著性水平上相关。

其中Q值与SH1和SH10之间是正相关,与资产规模呈现显著负相关,而与资产负债率、股权制衡度无显著相关关系。

(五)回归分析

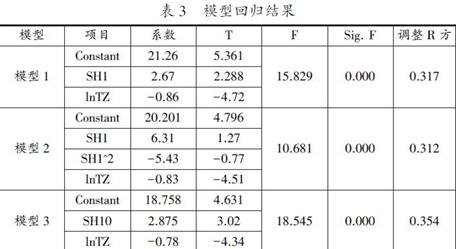

根据相关性分析,我们剔除资产负债率、ZH1、ZH2这3项指标,股权集中度对企业价值影响做回归分析。建立回归模型:

1. 托宾Q值与第一大股东持股比例回归模型为:

Q=a1+b1SH1+c1lnTZ+ε1(模型1)

2. 托宾Q值与第一大股东持股比例回归模型为:

Q=a2+b2SH1+d2SH1^2+c2lnTZ+ε2(模型2)

3. 企业价值托宾Q值TQ与前10大股东持股比例SH10的回归模型为:

Q=a3+b3SH10+c3lnTZ+ε3(模型3)

其中a1、a2、a3代表常量,b1、b2、b3,c1、c2、c3、d2代表系数,用SPSS回归统计分析,结果如下:

从表3中可以看出方程1、方程2、方程3的调整后的R方分别为0.317、0.312和0.354,说明两个方程的拟合程度较好,并且Sig. F都小于0.001表明两个模型的显著性水平都小于1%。

但是,方程2的T值绝对值均小于2,对比方程1,无论是T值,置信度还是调整后R都使方程1的解释程度更好。说明在显著性为1%的水平下第一大股东对企业价值影响是正相关的趋势强于倒U型。对于SH10,它的系数为0.31,说明在显著性1%的水平下,前十大股东持股比例之和对企业价值是正相关关系。

四、 實证结果及结论

(一)股权集中度与企业绩效的回归结果分析

从表3可以看出,回归结果证明在应用软件行业的股权集中度指标中,前十大股东持股比例与企业价值呈现正相关,这与假设H2,图表结构相互印证。第一大股东持股比例与企业价值也是正相关关系,这与假设H1不同。这表明股权集中度在应用软件行业高的更适宜企业发展。

近些年来,资本市场的不断发展,成就有目共睹,但是产生的问题也不容忽视,众多中小股东被大股东边缘化,不仅很难参与到企业治理中,而且利益也容易受到大股东侵占。保护中小股东利益,使中小股东利益与大股东利益达到均衡,有利于提高企业价值和促进我国资本市场的进一步完善。

(二)股权制衡度与企业价值

在相关分析中我们得出股权制衡度与企业价值没有显著相关性,说明股权制衡度并不能帮助提升企业价值,这与之前大部分学者研究的主流结果不太一致。从理论上来说,中小股东的权利在受到大股东侵害时可以联合起来与大股东相抗衡。所以,股权制衡度应该可以在一定方面体现中下股东保护自己权利的能力。然而,在应用软件行业的实证结果没有支持这一理论。通过检验表明,股权制衡的企业也会低于同行股权集中的企业,说明一股独大也有其独到的优势,这也为应用软件行业提供了新的治理思路。一方面,股权集中可以实现快速决策,避免失去稍纵即逝的机会;另外一方面,并非所有中小股东都有较高的决策能力和职业经验,过度的制衡会使大股东不能充分发挥其专业才能,遇到情况变化不能及时做出反应。尤其是在当前的经济环境下,应用软件行业处于快速发展和变革的时期,抓住机会,快速应变将提高企业价值,促进企业发展壮大。

本文以应用软件行业上市公司的数据检验了股权结构对企业价值的影响。研究发现,股权集中度与企业价值有显著相关关系。但是,公司股权结构的制衡度就应用软件行业上市公司而言,并不能起到明显提升企业价值的作用。考虑到应用软件行业上市公司数量较少且本文选取的控制变量有限,这有可能会对结论产生一定的影响。

参考文献:

[1]裴正兵.酒店及餐饮类上市公司股权结构与企业价值的关系研究[J].改革·发展,2016.

[2]刘霞.股权集中度和制衡度对上市企业绩效的影响[J]运营指南,2017.

[3]邵国勇.我国民营上市公司股权结构与绩效关系的实证研究[D].长沙:中南大学,2010.

[4]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究[J].会计研究,2011.

[5]程仲鸣.我国上市公司终极控制人股权特征的经验研究[J].财政研究,2010.

[6]原哲.中小板上市公司股权结构对资本结构的影响研究[J].现代工业经济和信息化,2017.

[7]王维.基于内生性视角的股权结构与中小企业绩效关系研究[J].财会通讯,2015.

[8]郝晓雁.中国农业上市公司股权结构的财务治理效应研究[J].经济问题,2013.

[9]吴育辉.股权集中、大股东掏空与管理层自利行为[J].管理科学学报,2011.

[10]郭海,薛佳奇.领导权变更、创业导向及自主创新间关系的实证研究[J].管理学报,2011.

作者简介:

冯点,女,内蒙古人,沈阳工业大学经济学院,硕士;

王永达,男,辽宁大连人,沈阳工业大学经济学院;

汤分秒,女,辽宁凌源人,沈阳工业大学经济学院;

孙晓煊,女,辽宁大连人,沈阳工业大学经济学院;

尹川,男,重庆江北人,沈阳工业大学经济学院。

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济(2016年6期)2017-01-03

商业经济(2016年11期)2016-12-20

商(2016年33期)2016-11-24

数学学习与研究(2016年19期)2016-11-22

中国集体经济(2016年26期)2016-11-19

价值工程(2016年29期)2016-11-14