投资者情绪与沪深300指数波动的关系研究

2019-01-05 04:38张德容余攀

商学研究 2018年6期

张德容,余攀

(1.湖南工业大学 经济与贸易学院,湖南 株洲412007;2.湖南工业大学 商学院,湖南 株洲412007)

一、引言

投资者投资上市公司股票的目的在于创造财富。上市公司股票的流动性很强,投资者将其闲散资金可随时买入,需要资金时又可随时卖出。投资者的行为差异源于两个因素: 一是各个投资者占有的信息量和信息质量是不同的; 二是投资者处理信息的框架和能力也不相同,即使同样的市场信息反映在不同的投资者那里,也会得出不同的认知,从而作出不同的决策。对于具体投资者来说,他们对企业股价和市场走势的判断建立在他们各自的认知上,根据自己的认知框架对掌握的信息加以分析,并作出投资决定。

股票市场充满不确定性。波动是股市的基本特征和基本属性,是投资者进行交易的原因和结果。股票价格受到信息、投资者情绪、政策以及媒体关注度等诸多因素的影响。投资者是股票市场的参与者和利益攸关者。适度的价格波动可以提高投资者的套利和投资热情,增加市场的活跃性与流动性,促进市场繁荣。但是,剧烈的波动可能引发“羊群效应”以及“追涨杀跌”等金融现象的产生,造成股票市场动荡,损害投资者的利益,削弱资产配置功能,严重时甚至引发系统性风险,从而影响宏观经济的稳定和发展。

传统金融学的假设是“理性人假设”与“有效市场假设”,因此建立的模型和理论大多强调投资者的理性和金融市场的自我纠偏机制。然而随着时代的发展,证券市场上的诸多金融异象无法用传统的金融学理论进行合理的解释,大量的实证研究与观察结果表明:投资者心理受到各种因素的影响,投资者决策并不总是理性的。心理学的理论分析能够很好的解释金融市场上的现象和投资者的市场交易行为,最终演化成了行为金融学。因此行为金融学理论更加契合资本市场实际情况,投资者情绪是行为金融理论的重要组成部分,对投资者情绪的研究有助于理解金融市场中投资者行为与股票价格波动的互动过程,降低投资者的投资损失风险,提高投资收益,揭示证券市场内在价格的运行规律。

二、文献综述

行为金融学的研究目前有两种假设条件:一是基于内生性假设的研究;二是基于外生性假设的研究。由于影响投资者心理的因素众多,所处环境也很复杂,所以基于内生性假设的研究仅仅是对投资者情绪与股票收益进行定性研究,由于无法量化投资者情绪,以至于无法进行定量研究。不同的学者根据自己的研究需要,选用不同的情绪指标代理变量,从各自的角度对投资者情绪做出了定义。所以基于外生性假设的指标构建一直没有一个统一的标准,虽然这方面已经做了大量的研究,但是比较分散,无法在理论上取得一致性。针对资本市场“金融异象”,学者们结合行为金融学理论提出了投资者情绪,这一名字首次出现是在1963年美国杂志InvestorWisdom中Delong et al. (1990)认为投资者情绪是交易者在现有的信息情况下,主观信念与客观信念之间的偏差[1]。从心理学的角度来说,Shleifer(1997)认为投资者情绪是基于投资者不恰当的运用贝叶斯法则所形成的信念或者预期[2];从投资收益预期的角度来说,Baker和Wurgler(2006)认为投资者情绪是一种基于反映投资者投资风险及预期收益的信息而产生的信念[3]。

Brown(1999)采用封闭式基金折价率度量投资者情绪,通过研究发现投资者情绪对股票市场的波动存在正向的影响[4]。王美今和孙建军(2004)利用中央电视台财经频道的“看盘指数”作为投资者情绪指标,通过分析股市收益与投资者情绪指标之间的关系,结果表明沪深两市的收益以及价格波动显著受到投资者情绪的影响[5]。陈彦斌(2005)使用主观偏好参数表征投资者情绪,研究了情绪波动对股票价格和债券价格的影响,结果发现投资者情绪波动对股票价格波动的影响远大于其对债券价格的影响,为股票价格的过度波动性提供了一个心理层面的解释[6]。Wang等(2006)通过对投资者情绪和股票市场的波动性两者的关系进行分析,发现股票市场的波动会对投资者情绪产生显著的影响,但是投资者情绪对股票市场的波动并不存在显著的影响[7]。王美今和孙建军(2007)通过使用T-GARCH模型,分析我国股票市场的投资者情绪后发现:投资者情绪既可以引导我国股票市场的平均收益率,还可以显著的反向修正我国股市的收益率波动[8]。鲁训法(2012))采用每周新增交易账户数,通过分析为国股市波动于投资者情绪之间的关系,得出了股市指数的波动与投资者情绪波动并不同步的结论[9]。李合龙,冯春娥(2014)基于EEMD方法,从多尺度的视角分析了我国投资者情绪与股价波动的关联性,发现就短期而言,两者具有显著正相关关系,从中期来看,股指价格的波动滞后于投资者情绪的波动,从长期来看,投资者情绪的波动滞后于上证综指价格序列的波动,而深圳综指与投资者情绪两者的同期相关性更强,不存在明显的领先滞后关系[10]。Sayim和Rahman(2015)通过土耳其资本市场的相关数据,构建出投资者情绪指标,结果表明投资者情绪能够显著的资产价格及价格的波动[11]。不同的学者选用不同的指标表征投资者情绪,研究了股票价格同投资者情绪之间的相互波动关系,并取得了一定的成果,但是大多采用单一指标进行投资者情绪指标构建,会存在投资者覆盖面不足和信息不全等弊端,并且在样本区间内对两者的具体影响关系分析比较少,所以考虑这些因素,本文将采用综合指标并应用自向量回归模型研究两者在时间上的相互关波动关系。

三、投资者情绪指标设计

1. 指标说明

市盈率(PE):是最常用来估计股价水平是否合理的指标之一。投资股票是对上市公司未来发展的一种展望,如果某股票具有较高的市盈率,代表市场预测未来的盈利增长速度快,说明投资者情绪高昂,该股票被追捧。反之,如果整体市盈率偏低,说明投资者兴趣不高。

成交量(VOL):是指某一段时间内具体的交易数。成交量是判断市场走势的重要指标,反映了市场的活跃程度和资金规模情况。根据供需理论,成交量是股票价格的主宰。当投资者情绪高昂,进入证券市场意愿强烈,供大于求,推动股价上涨,反之,股价下跌。

换手率(TURN):是反映股票市场流通性强弱和交易活跃程度的指标之一。市场的活跃程度与投资者情绪呈正相关关系。投资者情绪越高,说明市场交易越积极频繁,进而换手率越高,反之亦然。

消费者信心指数(CCI):是反映消费者信心强弱的指标,是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期及消费心理状态的主观感受,预测经济走势和消费趋势的一个先行指标。该指标通过对城市消费者进行问卷调查,由国家统计局中国经济景气监测中心负责调查统计并发布。

新成立基金数目(FUND):从投资结构上看,我国的个人投资者占据着主要的地位,机构投资者占比较低。但是随着资本市场的发展,机构投资者的地位和作用日益突出。根据刘维奇、刘新新(2014)基于上证A股市场的研究表明,机构投资者在市场上表现的更加理性,机构投资者的情绪能够预测后市[12]。由于我国的资本市场存在卖空限制,因此新成立的基金数目越多,机构投资者认为后市上涨的概率越高,越看好后市;反之亦然。

新增投资者开户数(NIA):新增开户数是指为国股票市场每月新增加的有效账户数量。通过这一数据能够反映投资者入市的时间和数量的变化,在很大程度上也反映出投资者参与股票市场的热情高低。情绪乐观时,投资者参与市场的热情高涨,促使新股民踊跃进入证券市场,开户数剧增;而当投资者情绪悲观时,市场呈观望气氛,市场低迷,抑制了新投资者的投机冲动,从而延迟入市。

目前,有关投资者情绪度量的指标分三类,即主观指标、客观指标、综合指标。主观指标可以直接获得投资者的心理特征,但是其有效性受到质疑。易志高和茅宁(2009)认为:主观指标并不能全面反映投资者在决策过程中的真实情绪[13]。客观指标是通过市场交易的公开数据获得,但是能在多大程度上反映投资者的情绪尚不确定。在所选择的基础变量中TURN、PE、FUND、VOL四个是客观指标,CCI、NIA这两个是主观指标; PE、FUND、VOL、CCI、TURN是反映总体市场情绪的单一指标, CCI、NIA是反映个体投资者的单一指标。因此,本文采取主客观,总体和个体相结合的办法构造综合投资者情绪指标,能够更加全面的反映投资者的心理特征和投资决策。

本文样本区间2012年1月至2017年12月,采用沪深市场的数据,数据来源于东方财富网和锐思金融数据库。

2.投资者情绪指标构建

鉴于目前主成分分析法构建投资者情绪指标使用较普遍,应用也比较成熟,所以本文在投资者情绪指标构建上选择主成分分析法。

具体步骤如下:第一步,首先对六个变量进行标准化以消除量纲不同的影响;接下来对六个变量进行KMO 和 Bartlett 的检验,如表1所示,结果显示满足因子分析要求。

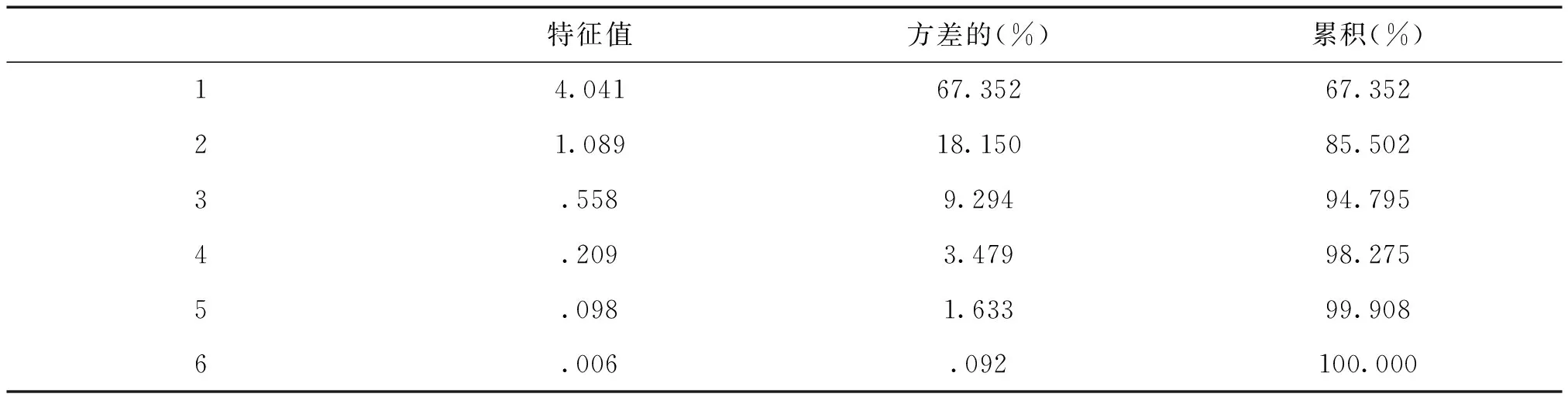

第二步,进行主成分分析,同时严格保证90%以上的方差率,所以提取3个主成分,累计方差解释率为94.80%。

表1 KMO 和 Bartlett 的检验

表2解释的总方差

第三步,根据方法计算每个变量系数:变量系数=主成分Xi的成分矩阵系数/对应特征值的平方根×方差权重Wi+主成分Xj的成分矩阵系数/对应特征值的平方根×权重Wj计算每个变量的系数+主成分Xk的成分矩阵系数/对应特征值的平方根×方差权重Wk,结果如下:

SENT=0.246× TURN+0.309× NIA+0.353× PE+0.306× VOL+0.228× FUND+0.334× CCI

四、实证分析

在前面研究基础上,本文选取2012年1月至2017年12月沪深300指数收盘价的月度数据,通过协整检验、误差修正模型、VAR模型、脉冲响应函数及方差分解分析股价与投资者情绪的相互影响关系。

1.序列平稳性检验

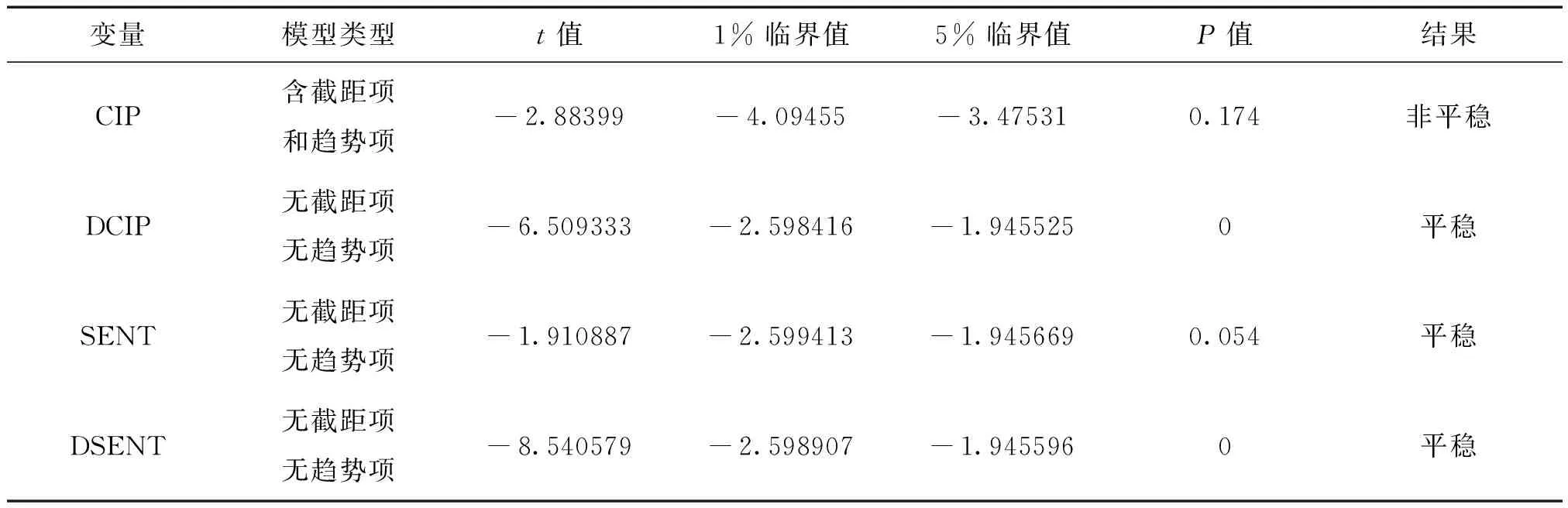

在进行分析之前,首先对投资者情绪与股价的平稳性进行检验。本文采用ADF单位根检验法,根据AIC与SIC同时最小的原则,得出结果如表3。

表3 ADF检验结果

由ADF检验可知,股价的ADF值大于0.10显著水平的临界值,故应当接受存在单位根假设,认为股价是非平稳序列,而一阶差分后的序列,其ADF值小于0.01显著水平下的临界值,说明差分后的序列是平稳的;同理,投资者情绪序列在0.1显著水平下是平稳的,一阶差分后的序列在0.01显著水平下是平稳的。故股价和投资者情绪的一阶差分序列是同阶单整序列,说明投资者情绪和沪深300指数的波动是平稳的。

2.协整检验

由于两个序列的一阶差分同阶单整,下面采用EG两步法进行协整检验,具体检验步骤如下:

第一步,先构建股价为自变量,投资者情绪为因变量的OLS回归,并保留残差序列E;

第二步,对残差序列进行平稳性检验,若为原序列平稳,则说明投资情绪变化与股价变化之间存在协整关系。结果见表4。

表4协整检验结果

由ADF检验可知,残差序列为平稳序列,说明投资者情绪波动与股价波动存在协整关系,即在长期内具有稳定的均衡关系。

3.误差修正模型

前面分析得出了投资者情绪与股价存在长期均衡关系。下面通过构建误差修正模型研究两个变量之间的短期关系,具体结果见表5。

表5误差修正模型

由误差修正模型可知,ECM(-1)为残差序列的滞后一期值,其系数为负,符合相反修正机制。ECM的系数为-0.48且对应的系数通过了0.01显著性水平下的检验,说明在短期,当投资者情绪与股票价格偏离均衡时,能够以0.48的修正力度拉回均衡状态,反映出股票价格波动与投资者情绪波动在短期内也具有稳定的均衡关系。

4.VAR模型估计

本文通过构建VAR模型研究投资者情绪与股价之间波动的动态关系。首先,估计VAR模型的的参数

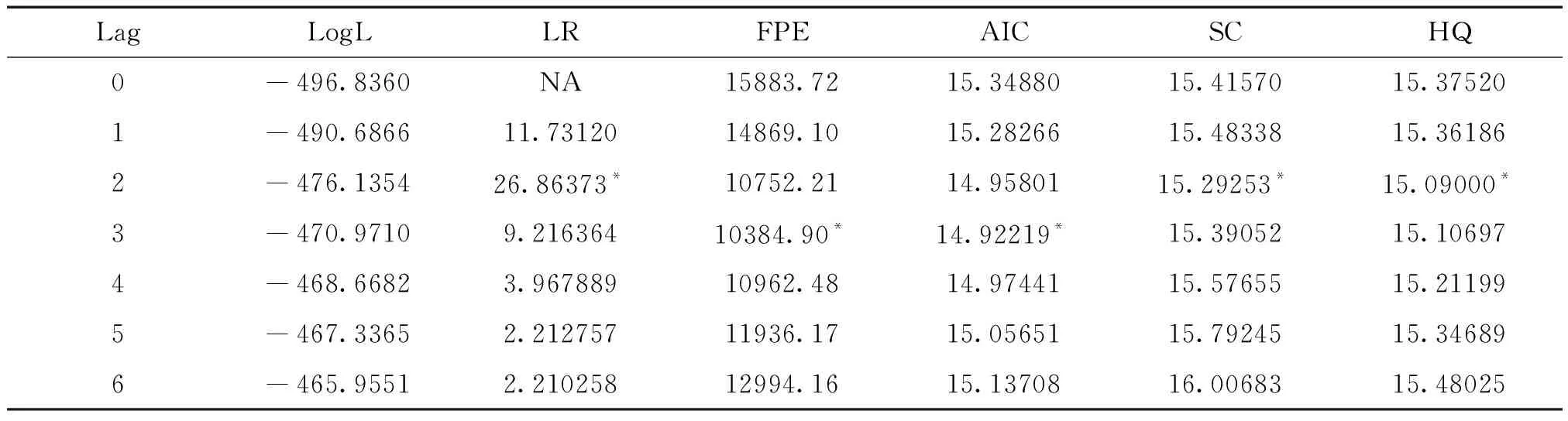

表6确定VAR模型的滞后阶数

由表6可知,根据多数原则确定VAR模型的滞后阶数为2;根据回归结果,得到二元VAR模型如下:

Dsent=0.001918dcip(-1)+0.000884dcip(-2)-0.461604dsent(-1)-0.708382dsent(-2)+0.019000(M)

(4.69079)(2.08888)(-3.19353)(-4.95168)(0.27946)

Dcip=0.290427dcip(-1)+0.057021dcip(-2)+0.222577dsent(-1)-103.3401dsent(-2)+19.60258(N)

(1.74390)(0.33084)(0.00378)(-1.77834)(0.70801)

方程M的拟合优度为R2=0.389。由方程M可知,股票价格的变化对投资者情绪的影响是积极的,股价对投资者情绪的影响具有滞后效应,并且投资情绪与股票价格呈现反向波动,说明投资者情绪会导致做出错误的选择,从而使股票价格呈现非预期的变化。

方程N的拟合优度R2=0.131。由方程N可知,投资者情绪对股价的影响同样具有滞后效应,滞后一期为正向影响,滞后二期为负向影响,且第二期影响显著大于第一期,总体上投资者情绪波动对股票价格的波动影响是消极的。

5.稳定性检验

如果被估计的VAR模型所有根的模的倒数小于1,即位于单位圆内,则其是稳定的。如果模型不稳定,某些结果将不是有效的(如冲响应函数分析和方差分解分析)。检验结果见图1。

图1 VAR系统稳定性的判别图

由AR根法可知,所有的根均在单位圆内,说明构建的二元VAR模型是稳定的。

6.脉冲响应函数分析

脉冲响应函数分析研究的是一个标准差的冲击对其它内生变量的影响,下面分别对股票价格和投资者情绪进行脉冲响应函数分析,具体结果见图2。

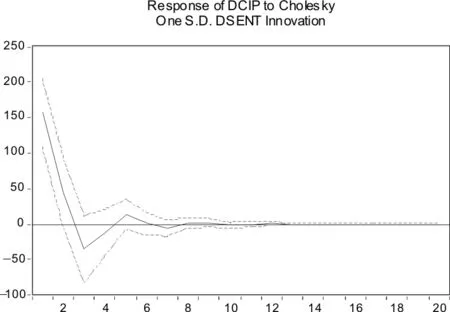

图2 投资者情绪冲击引起股价的响应函数

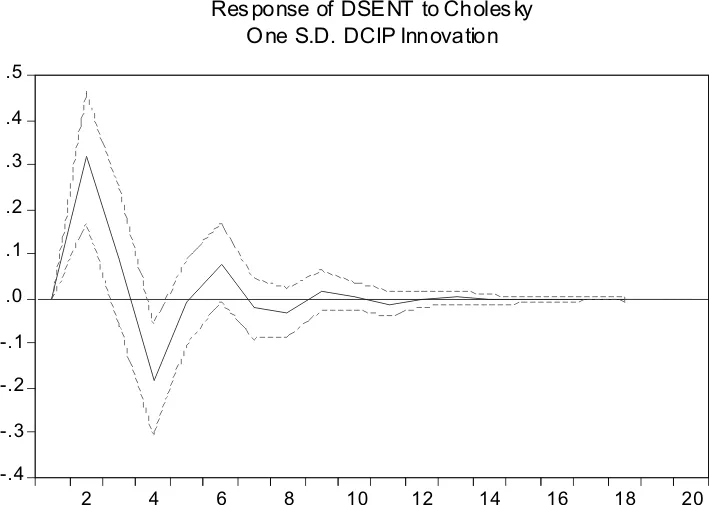

图3 股价冲击引起投资者情绪的响应函数

图2和图3中,横轴表示冲击作用的滞后期间数(单位:月度),纵轴分别表示股价增长率的变化和投资者情绪增长率的变化,实线表示脉冲效应函数,虚线表示正负两倍标准差偏离带。

从图2中可以看出,当给投资者情绪波动一个单位的正向冲击时,在第一期对投资者情绪本身有最大的正向影响,然后迅速下降,在第3期达到负向最低,接着开始逐渐减弱,到第11期逐渐趋于0,总体来看,投资者情绪对股价的影响是消极的。

从图3中可以看出,当给股票价格波动一个单位的正向冲击时,在第二期对投资者情绪波动就有最大的正向影响,然后震荡变小,其影响于第10期接近0,其后几乎为0,总体来看,股票价格的冲击对投资者情绪的影响是积极的。

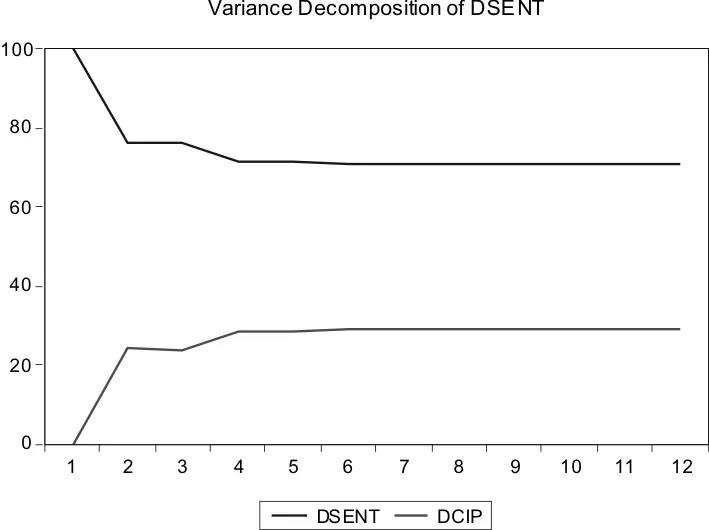

7.方差分解分析

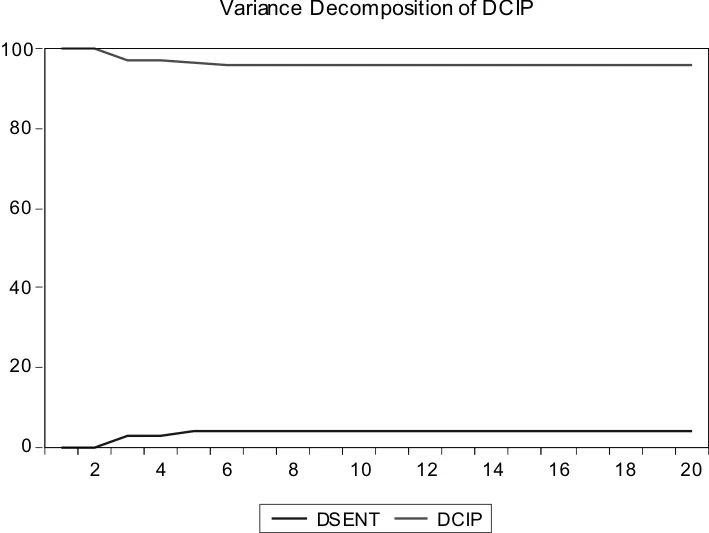

脉冲响应函数描述的是VAR模型中一个内生变量的冲击给系统内其他内生变量所带来的影响,而方差分解则能具体分析每一个结构冲击对内生变量变化(通常用方差来度量))的贡献程度,进一步评价不同结构冲击的重要性。因此,方差分解给出对VAR模型中的变量产生影响的每个随机扰动的相对重要的信息。图4是对股票价格和投资者情绪的方差分解分析。

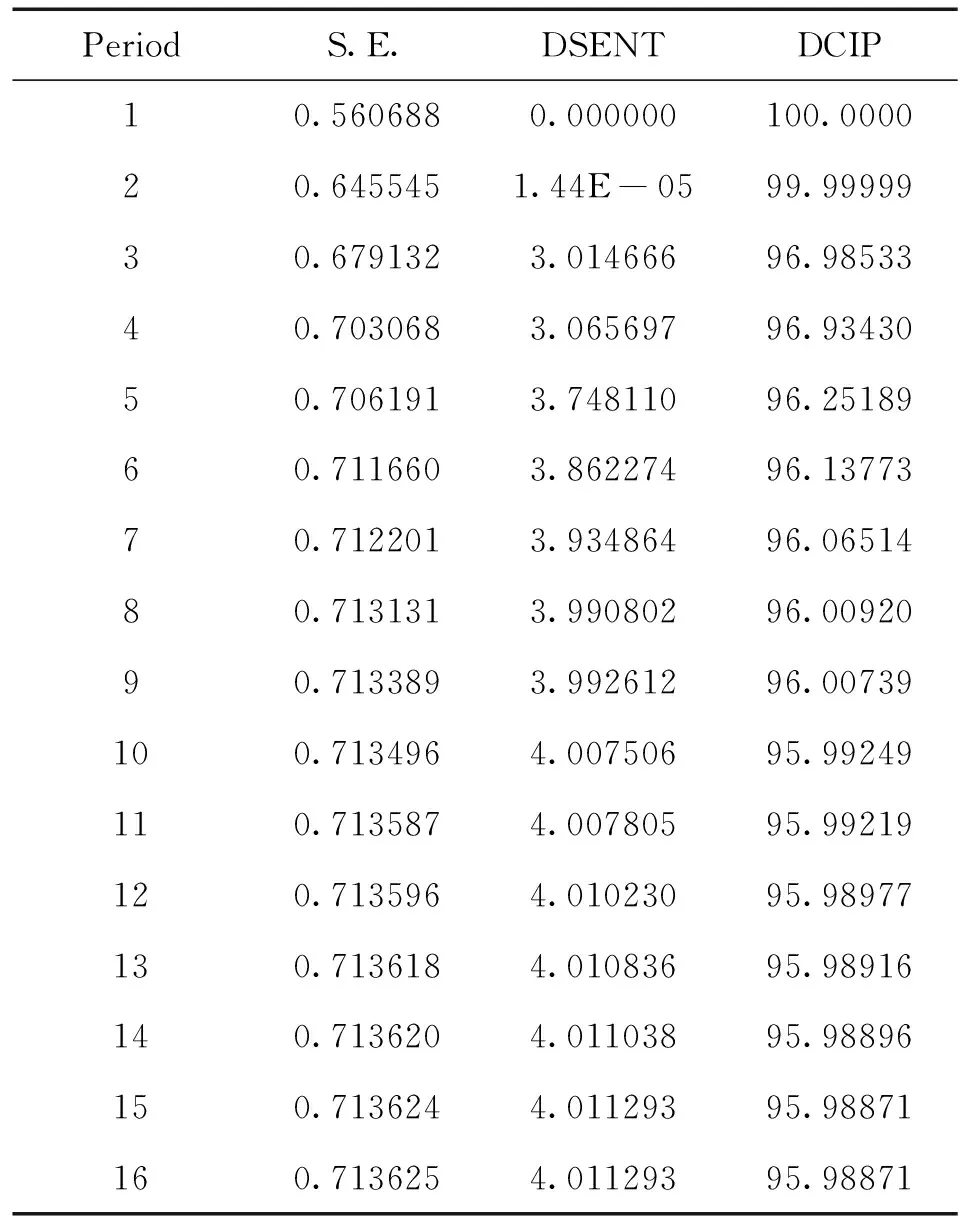

表7股票价格的方差分解表

PeriodS.E.DSENTDCIP10.5606880.000000100.000020.6455451.44E-0599.9999930.6791323.01466696.9853340.7030683.06569796.9343050.7061913.74811096.2518960.7116603.86227496.1377370.7122013.93486496.0651480.7131313.99080296.0092090.7133893.99261296.00739100.7134964.00750695.99249110.7135874.00780595.99219120.7135964.01023095.98977130.7136184.01083695.98916140.7136204.01103895.98896150.7136244.01129395.98871160.7136254.01129395.98871

表8投资者情绪的方差分解表

图4 股票价格的方差分解图

图5 投资者情绪的方差分解图

由图5和表8中对股票价格的方差分解可以看出,在第1期,股票价格只受自身因素的冲击,第2期开始,受自身因素冲击逐渐减弱并受投资情绪冲击的影响,且逐渐增强,在第10期趋于稳定,自身因素的贡献为95.99%,投资者情绪对股票价格的贡献为4.01%,整体来看,股票价格受自身因素冲击更大。

由图4和表7中对投资者情绪的方差分解可以看出,在第1期,投资者情绪只受自身因素的冲击,第2期开始,受自身因素冲击逐渐减弱并受股票价格冲击的影响,且逐渐增强,在第11期趋于稳定,自身因素的贡献为70.63%,股票价格对投资者情绪的贡献为29.37%,整体来看,投资者情绪受自身因素冲击更大,与方程M滞后一期和滞后两期的投资者情绪系数是相互印证的。

8.格兰杰因果关系检验

下面进一步研究投资者情绪与股票价格在时间上的先导-滞后关系,故有必要对上述两个变量进行格兰杰因果关系检验,故本文构建滞后2期的格兰杰因果关系检验,结果见表9。

表9格兰杰检验结果

如表9所示,在0.01的显著性水平下,股票价格波动是投资者情绪波动的格兰杰原因,而投资者情绪波动不是股票价格波动的格兰杰原因,说明股票价格的变动能够导致投资者情绪的变动。根据主流经济学理论,影响企业股价形成和波动大致分为三个方面:其一为企业发展状况及前景,其二为外部宏观环境与冲击,其三为市场情绪与心理。说明企业发展状况与外部宏观环境对股价的影响可能更大,这与我国目前股票市场的“政策市”、“消息市”等现状是吻合的。

五、结论与不足

1.研究结论

本文基于2012年1月至2017年12月的沪深两个市场上的月度数据,选取新成立基金数目、换手率、市盈率、成交量、新增开户数、消费者信心指数六个指标通过使用主成分分析方法,构建综合投资者情绪指标,实证分析其与股票价格的相互关系。结论显示:沪深300指数的波动和投资者情绪的波动是平稳的,在长期内存在稳定的均衡关系,在短期内,当两者偏离均衡时,能够以0.48的修正力度拉回均衡状态,即两者在短期内也具有稳定的均衡关系;沪深300指数与投资者情绪呈反向波动,从而使指数呈现非预期的变化;投资者情绪对股价的影响是消极的,股票价格的冲击对投资者情绪的影响是积极的,两者均受自身冲击更大;通过格兰杰因果关系检验,股票价格波动是投资者情绪波动的格兰杰原因,而投资者情绪波动不是股票价格波动的格兰杰原因,说明股票价格的波动能够引起投资者情绪的波动。

2.研究不足

文中建立的VAR模型的拟合优度比较低,虽然通过单位根检验模型是稳定的,但是其结论的有效性可能受到影响。所以以后的研究要构建更加有效的投资者情绪,股价与投资者情绪建立的VAR方程的拟合优度更高,那么通过这种方法研究经济变量之间的动态关系才具有更高的可信度。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

初中生世界·九年级(2017年10期)2017-11-08

环境保护与循环经济(2017年2期)2017-09-26

管理现代化(2016年5期)2016-01-23