Libor改革背景下国外基准利率改革比较研究

2019-01-10 08:23潘星霖

海南金融 2019年12期

潘星霖

摘 要:Libor作为世界主要货币的基准利率已经被沿用了近30年的时间,但自金融危机爆发和Libor操纵案以来,各国纷纷对Libor的可信度提出了质疑并着手对基于本国货币的基准利率进行改革。本文以欧盟、美国、英国、日本和瑞士为例,介绍了其基准利率改革的背景、措施及路线图,并对不同国家①(含区域)基准利率的改革措施进行了比较研究。研究发现,各国基准利率的改革措施和基准利率的产生方式等存在一定差异,但都考虑了各区域的特殊情况。各国基准利率改革要从增强基准利率定价产品的流动性、推动存量定价方式向基准利率转换,加快形成跨市场的无风险利率和基准利率,为各种金融产品定价参考。

关键词:Libor改革;基准利率;无风险利率;利率转换;比较研究

DOI:10.3969/j.issn.1003-9031.2019.12.003

中图分类号:F830.92 文献标识码:A 文章编号:1003-9031(2019)12-0027-07

一、各国推动基准利率改革的背景

伦敦同业拆借利率(Libor)作为欧洲货币市场批发性、无担保利率,起源于1969年希腊银行家为一笔八千万美元的银团贷款的询价行为,因采用报价方式可以大幅度降低银行的筹资成本,后被多家报价行作为各自对外筹资合同的参考利率。1986年,英国银行家协会取得了Libor的管理权,对其进行了报价数据的优化并加强了监管。自20世纪90年代起被长期作为欧元、美元等五大货币的基准利率定价使用,并通过利率互换、期权等金融衍生品市场获得了较为稳定的基准利率曲线。2012年达到高峰期时已拓展到十种货币、十五种期限。据美联储统计,截至2013年,全球有超过300万亿的金融交易合同参考Libor定价(不含数以万亿的浮动利率抵押贷款和学生贷款合同)。

在现代金融市场,Libor主要被作为参考利率(Reference Rate)、无风险利率(Risk-Free Rate)或基准利率(Benchmark Interest Rate)使用①。参考利率指的是各金融机构或金融工具合同文本中所采用的利率,基准利率在无风险利率的基础上考虑风险溢价而产生,被用来衡量各种金融工具在金融市场中运作的成本或收益。因此,Libor长期以来被作为反映金融机构借贷成本的晴雨表,也被作为金融市场健康程度的重要衡量指标。

但在金融危机期间,Libor表现出强烈的波动性,加之同业拆借交易量下滑导致Libor流动性逐渐消失,使人们对其可靠度产生了一定的怀疑,进一步降低了其作为定价的基准利率可参考性。此外,自2005年起,多家大型金融机构参与Libor价格操纵,美欧监管部门自2008年起介入调查并接连开出巨额罚单,Libor改革迫在眉睫,目前仅提供包括美元在内的五种货币、七种期限的报价。

二、关于改进Libor还是替换Libor的讨论

面对基准利率改革的议题,世界各国都掀起了对其作为参考利率可靠性的讨论,各国首要考虑的是在现有Libor的基础上进行改革使其能够反映市场真实利率,还是完全弃用Libor重新寻找基准利率标的?经过长时间的论证和讨论,大多數国家都认为当前外部经济和金融形势已与当年Libor盛行时大有不同,加之Libor存在以下问题,无法通过自身改进的方式继续作为基准利率的参考:一是金融危机后,无担保的银行间交易行为已呈现明显的缩量态势,在大部分的交易行为都寻求抵质押品的大背景下Libor仍采用无担保的报价是否符合现实的情况;二是由于无担保的银行间交易行为的减少,导致Libor的流动性进一步降低,以Libor为基础绘制的各种曲线是否能够准确反映真实的成本或收益率;三是Libor并不以真实的交易为基础产生,在相应期限交易数据未实际发生的情况下,报价行出于某种动机可能导致其报价与Libor的真实值产生较大偏差,进而导致汇总后Libor的整体失真;四是从微观的角度对Libor值的构成进行分析,参与Libor构成的期限溢价、期限风险补偿、银行风险补偿和流动性补偿在外部市场条件大幅波动时,不能以一个相对稳定的比例反映到Libor的构成中,导致其缺乏稳定性。

基于以上分析,各国在基准利率的改革方面基本达成共识,即以Libor为基础进行修正已无法满足市场对基准利率的要求,需重新寻找Libor的替代者作为基准利率,但政策制定者需回答以下几个问题:新的基准利率是近似无风险利率还是需要将信用风险考虑在内;是否要为基准利率(用于金融市场借贷)和无风险利率(用于金融衍生品定价)分别制定不同的利率;新的基准利率是否应该为有担保的利率;是否应该以不同的期限报价;是否应该基于真实的交易产生从而规避主观臆断。

三、各国基准利率改革的举措、选择及实施路线图

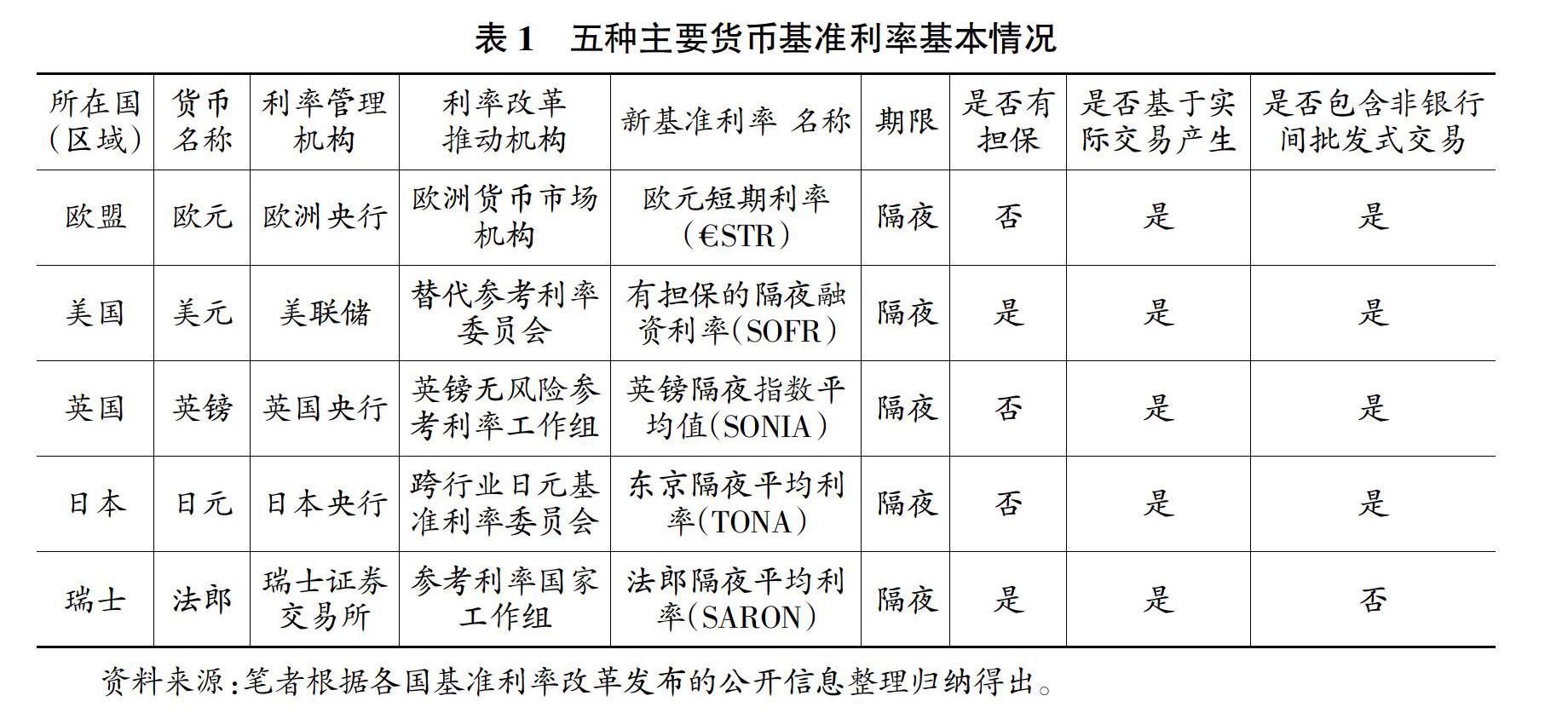

Libor将在2021年底正式停止报价更新,在当前过渡期,Libor继续提供欧元、美元、英镑、日元和瑞士法郎五种主要货币的七种期限的报价。下面将对上述五种货币所对应的主权国(区域)所采取的利率改革措施、路线图及取得的进展进行梳理。

(一)欧盟:欧元短期利率(?褷STR)

根据欧洲基准利率监管规定(EU Benchmarks Regulation)的新规则,欧元银行间同业拆借利率需要以真实的交易为基础。2016年9月,欧洲货币市场机构(EMMI)尝试通过对Euribor进行改革以培育新的基准利率,但效果差强人意,之后着眼于欧元隔夜指数均值(EONIA)的改革探索,因在稳健性方面未达到欧盟对基准利率的有关要求以失败告终。

2017年9月,欧洲央行宣布新的欧元基准利率将从无风险利率(RFR)着手,并指出新的利率将是无担保隔夜利率。2018年6月,欧洲央行公布了一种新的欧元无担保隔夜利率的统计方法,并将其命名为?褷STR。?褷STR反映了欧元区银行间隔夜、批发式、无担保的借贷成本,并在随后开展的公开征求意见中获得88%的支持。2018年9月,欧洲央行公布了将?褷STR作为欧洲基准利率的最终决定,并于2019年10月开始公布?褷STR值。根据欧盟当局规定,预计自2020年1月1日起,新签合同和金融交易工具将暂停使用EONIA定价,现行使用EONIA定价的合同将采用在?褷STR基础上加点的方式进行利率转换。

?褷STR能够获得金融市场认可的原因主要包括:基于真实交易产生、编制和计算方法比较科学、拥有较低的波动性,且欧洲央行作为其管理机构具有很高的权威性。但从EONIA向?褷STR的过渡期较短,欧盟当局要求2020年1月起新签合同不能使用EONIA定价,当前仅剩一个月左右的时间。为了获得以?褷STR为基础的无风险利率曲线,在开发以?褷STR为基础的定价方法和利率条款方面仍然有很多的工作要做。

(二)美国:美元担保隔夜融资利率(SOFR)

美国新基准利率的改革工作相对走在前列,2014年11月,美联储牵头成立了替代参考利率委员会(ARRC),正式开启新基准利率的选定工作。ARRC初步确定了6类备选利率,并于2016年5月将替代利率的备选范围缩小至银行隔夜融资利率(OBFR)和担保隔夜融资利率(SOFR),后经多次调整及征求意见,于2017年12月正式确定了将SOFR作为美元基准利率的最终方案,并从2018年4月起正式對外公布SOFR值。选取SOFR作为美元基准利率的主要原因有两个:一是其由金融机构实际交易得出而且为公开透明的市场报价,有很大的交易规模做支撑;二是参与隔夜质押融资利率交易的机构十分广泛,包括经纪商、交易商、银行、保险公司、货币市场基金、养老基金、资产管理机构、融券业务卖出者等,参与主体广泛。与此同时,为增加以SOFR为基准的美元基准利率的流动性,美联储和ARRC还通过期货、期权、互换等衍生品交易市场为SOFR创造市场需求,目前正尝试通过价格调整利益(PAI)方式打通隔夜指数互换交易与SOFR之间的渠道,从而推动PAI从联邦基金有效利率到SOFR的过渡,以便更好地畅通信贷调控渠道。

推广进度方面,ARRC在2019年上半年推出了基于SOFR的期货和隔夜指数掉期(OIS)交易,在2020年将鼓励各家金融机构以自愿原则进行基于SOFR的产品计息和贴现,在2021年底前形成稳健的远期利率后再要求所有交易以SOFR为基准定价。

(三)英国:英镑隔夜指数平均值(SONIA)

SONIA衡量了银行因隔夜资金借贷而支付的成本,是隔夜、无担保、批发式利率的修正均值。SONIA在1997年被初次使用,至今在英国金融市场上已经存在了很长的时间。2016年,英国央行成为英镑隔夜指数平均值(SONIA)的直接管理者。

与Libor相比,SONIA在报价时并未考虑银行信用风险溢价,因此可以作为无风险利率(RFR)使用。2017年4月,英镑无风险参考利率工作组建议将SONIA作为英国无风险利率(RFR)的参考值。与此同时,当局还对SONIA进行改革,报价采取隔夜无担保交易、新增交易商报价方式并采用了基于交易量的加权修正平均值计算方法。2018年4月,改革后的SONIA指数正式公布,同年7月,首笔与SONIA挂钩的浮动利率票据发售。

与英国现行的有担保的隔夜利率指数相比,经改革后的SONIA具有以下两个特点:一是无担保的利率较为稳定且与英国央行的基准利率有较强的相关性,二是SONIA已在英国货币掉期市场得到广泛的应用。预计在2020年一季度,SONIA相关的格式化条款将被制定并在相关领域试用推广,二季度有关部门将着手完成关键金融基础设施的构建,并在基金转移价格、贷款定价、估值和风险模型调整方面完成升级,以确保在2021年底英国行为监管局(FCA)停止使用行政命令保持Libor报价存续前完成市场基准利率的转换。

(四)日本:日元东京隔夜平均利率(TONA)

改革前,日元借贷市场存在三种银行间同业拆借利率(IBOR):日元Libor、欧洲日元Tibor(Z Tibor)以及国内市场Tibor(D Tibor)。其中,Z Tibor和D Tibor统称为JBA Tibor,由日本银行协会(JBA)定期公布。为了响应2014年金融稳定委员会(FSB)关于推进日元基准利率改革的提议,日本成立了跨行业日元利率基准委员会负责推进日本多市场基准利率(Multi-rate)的指数选取工作。

与美国、英国和法国的基准利率改革之后仅保留一个利率(基准利率或无风险利率)不同,日本的基准利率在改革后仍然采用多市场基准利率(Multiple-Rates)的方式。在日本的多基准利率框架下,金融衍生品将主要参考无风险利率(RFR)定价,而借贷交易仍然采用银行间同业拆借利率(IBOR)作为基准利率定价。

无风险利率选取方面,2016年12月,有关部门建议选取东京隔夜平均利率(TONA)作为日元无风险利率(RFR)的参考值,TONA由日本央行发布,为无担保利率。借贷利率选取方面,根据改革方案,日元Libor和欧洲日元Tibor(Z Tibor)将在2021年停止报价,而经过改革的国内市场Tibor(D Tibor)将继续存在。按照现行利率改革方案,日元基准利率将呈现TONA和D Tibor并行的局面,TONA将作为无风险利率(RFR)用于金融衍生品的定价利率,银行间拆借利率(D Tibor)将主要作为银行借贷利率的参考。在培育出流动性较强的远期市场之后,TONA的未来期限价格将受TONA本身和D Tibor共同影响。日本央行计划于2020年中期在东京金融交易所推出隔夜指数掉期远期交易以增强新推出基准利率的流动性。

(五)瑞士:瑞士法郎隔夜平均利率(SARON)

瑞士法郎参考利率的改革由瑞士法郎参考利率国家工作组(NWG)牵头负责,该工作组于2013年成立,NWG的首席代表由来自私人资本领域和瑞士国家银行的代表各一名组成。在2013年6月NWG组建之前,瑞士广泛采用明日/隔夜指数掉期(TOIS)修正值作为基准利率,在NWG成立后的三年多时间里,瑞士当局曾考虑通过多种方式对TOIS进行改革以适应新的需要,但由于参与TOIS报价的银行数量持续减少,以TOIS为基础改进基准利率的构想最终失败,TOIS已于2017年底停止更新。

SARON最早由瑞士证券交易所和瑞士国家银行于2009年制定,是瑞士众多参考利率中的一种。2017年10月,NWG提出将有担保的SARON作为瑞士法郎基准利率的建议,以替换现有的瑞士法郎银行间同业拆借利率。2018年4月,NWG发布了基于SARON的远期合约的建议标准化条款,同年10月NWG建议使用复利SARON(Compounded SARON)作为基准利率的条款利率,并提出一系列措施促进零售贷款的利率顺利转换。2019年2月,NWG推出了在现金市场可以使用的基于复利SARON定价的一系列措施,并于近期通过工作论文的形式探讨了以SARON为基准发行浮动利率票据的可行性。

在参考利率从TOIS向SARON过渡的过程中,瑞士货币当局面临的主要问题是如何建立一条基于SARON的隔夜指数掉期(SOIS)曲线以替代原有的TOIS曲线。当前,隔夜指数掉期合约(OIS)主要用于对冲利率互换合约(IRS)的利息,而IRS曲线是基于银行间同业拆借利率Libor的,因此在最底层,瑞士法郎Libor仍然是现行贷款的定价基准利率,这就要求基准利率在向SARON过渡的过程中,要开发出一条SOIS曲线,而这也是瑞士法郎基准利率转换的前提。

四、各国基准利率改革比较

从基准利率管理机构的角度来看,除瑞士法郎的管理机构为瑞士证券交易所之外,其他四种货币的基准利率管理机构都是各国的央行,体现了基准利率管理的严肃性,而瑞士证券交易所采用公司化运作的方式,也从一定程度上保障了基准利率信息披露的准确性;从各国改革后所采取的基准利率的期限看,各国都选取了隔夜(O/N)作为基准利率的报价期限;从基准利率的产生方式来看,所有的基准利率都是基于真实交易产生,从一定程度上避免了Libor采用单方报价而可能产生的主观因素干扰。从各国最终选定的基准利率的产生时间来看,除美国和欧盟所采用的基准利率是在改革开始后产生之外,英国、日本和瑞士的基准利率都在改革之前已经存在,且英国的基准利率在原有SONIA的基础上进行了改革以更真实地反映市场需求。

从各国选取的基准利率是否有担保和报价机构来看,仅有美国和瑞士的基准利率要求抵押物,为有担保的报价交易。从参与报价的机构方面来看,欧盟、美国、英国、日本的报价不仅仅产生于银行间市场,而且还将银行与非银行金融机构的报价交易包含在内;瑞士的基准利率报价仅从银行间报价产生,报价参与主体仅包含银行类金融机构。从基准利率改革的锚定利率来看,欧盟、美国、英国和瑞士在改革的初期都提出基准利率直接锚定无风险利率(RFR),即通过选取近似无风险利率作为基准利率,用改革后的基准利率为贷款、金融市场交易以及金融衍生品定价。日本在改革初期就明确提出了多基准利率的框架,通过基准利率改革选取的基准利率主要在金融衍生品交易及其合同中使用,發挥近似无风险利率的价格发现功能,而在银行间借贷市场,选取银行间同业拆借利率作为基准利率。

总的说来,各国基准利率的选取都考虑了新的背景下市场对基准利率的要求,兼顾了各国的基本情况,且在选择基准利率时不仅考虑到交易量和活跃程度,而且流动性和交易结构也是各国基准利率选择关注的重点。为了更好地使基准利率反映真实的无风险利率报价,不同国家在担保、报价机构涵盖范围方面存在一定的差异。如美元基准利率不以央行债券或欧洲美元市场为基础,是因为在上述两个市场的交易大部分都是投机交易,无法反应市场的真实无风险利率。在是否需要担保方面,欧盟之所以最终选择了无担保的方式,是因为改革前欧元区所采用的有担保的基准利率在回购市场上由各国主权债券作为担保,但各国主权债信用水平分化严重,使回购市场发生了不同程度的割裂和偏离。

五、各国基准利率改革的进程展望

按照基准利率改革的初步安排,Libor将在2021年底停止报价更新,各国需要在剩下两年左右的时间里完成基准利率的选取、指标优化调整、配套信息系统升级、存量合同利率转换及新基准利率在不同市场的推广应用等工作。目前各国比较关注的问题主要包括:如何获得基于基准利率的不同期限的利率(Term Rate)曲线以满足市场不同产品在不同期限下的定价需求,如何实现存量合同从原有利率过渡到新基准利率以及如何加速新基准利率的推广等。

根据本文所介绍的五种货币的基准利率改革方案,各货币当局均选取了隔夜利率作为基准利率,但金融市场需要多种期限利率(Term Rate)以满足交易需求。因此,在利率改革之后仅设定一个基础利率(无风险利率)的地区或国家,必须以新改革的基准利率为基础,建立起不同期限、有不同功能的参考利率以用于信贷合同、借贷定价等交易场景。为了获得以新基准利率为基础的多种期限利率,各国需要为改革后的基准利率培育具有高流动性的金融市场,发挥其不同期限利率的价格探索功能。这个目标的实现,一般需要货币当局为新基准利率提供一个具有强流动性的交易市场,通过掉期、互换等金融衍生品市场提高以基准利率定价的金融产品的流动性,从而发现不同的期限利率。

在存量交易向新基准利率转换方面,在金融衍生品市场,由于其原有的定价方式就是建立在无风险利率的基础之上,因此无风险利率的重新锚定并不会使金融衍生品市场的利率转换存在很大的挑战。但在传统的货币市场借贷活动中,由于存量合同和交易是以原有的利率为基础,本来在信贷活动初期被锁定的借贷成本将由于基准利率的变换而发生变化,并且由于与借贷相关的期限利率以新基准利率产生,借贷双方在基准利率转换过程中的成本和收益将面临着一定程度的不确定性。

新基准利率的推广需要货币当局通过设定路线图和利率转换期限、拓展基准利率使用领域等方式开展。当前,各国已基本明确了其基准利率转换的最后期限以确保2021年底Libor停止报价后各地基准利率“有章可依”,与此同时,各国还通过发行以基准利率定价的浮息票据以起到示范引领作用。从市场反应来看,自2018年中期开始,已有以SOFR和SONIA为基准利率的债券在市场上发行,在2018年年底的几周内,美国和英国市场发行的浮动利率产品以新的基准利率定价的比例高达三分之一,但由于新基准利率在年底出现了较大的波动性,因此在2019年初有相当多的发行者放弃了以新基准利率定价的方式。

由此可见,在Libor改革的背景下,各国在基准利率方面的改革实践都相继取得了一定的成效。部分地区和国家已经进入了基准利率改革的后期,有望在2021年底前形成能够适应不同市场的近似无风险利率,但基准利率的优化是一个需要在实践中不断探索的长期过程,需要货币当局根据实际情况进行调整和引导,形成跨市场的近似无风险利率和基准利率为各种金融产品提供定价参考。

(责任编辑:夏凡)

参考文献:

[1]骆峰,申艳涛.从LIBOR到SOFR的启示[J].中国金融,2018(13):92-93.

[2]孙晓涛.美元基准利率的改革及对我国的启示和借鉴[J].国际金融,2018(8):74-80.

[3]边卫红,田园.全球主要货币基准利率替代路径研究[J].国际金融研究,2018,376(8):55-65.

[4]Cross-Industry Committee on Japanese Yen Interest Rate Benchmarks.Main Points of the Public Consultation on the Appropriate Choice and Usage of Japanese Yen Interest Rate Benchmarks[R].July,2019.

[5]Duffie D,Stein J C.Reforming LIBOR and Other Financial-Market Benchmarks[J].Journal of Economic Perspectives,2015, 29(2):191-212.

[6]Financial Stability Board.Reforming Major Interest Rate:Progress Report[R].November,2018.

[7]Financial Conduct Authority.Transition from LIBOR[EB/OL].[2019-09-04].https://www.fca.org.uk/markets/libor.

猜你喜欢

人间(2016年28期)2016-11-10

美与时代·美术学刊(2016年8期)2016-11-09

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

今传媒(2016年9期)2016-10-15