科创企业资本管理能力解密

2019-02-10 10:57郭昀王俊

董事会 2019年11期

郭昀 王俊

基于市销率的股利估值模型中,有一个重要因素为r资本成本率,也称风险报酬率。资本成本率从投资角度看,资本成本率(风险报酬率)是投资预期报酬率要达到的最低水平;从融资角度看,指企业筹措资金所需支付的代价。一般认为资本成本率(风险报酬率)与风险程度成正比,即:资本成本率=风险报酬系数×风险程度。风险越大,要求的报酬率越高。

资本成本率是能够反映企业所有融资来源成本的一个企业综合资本成本,是各单项资本成本的加权平均值。由于资金来源不一,在资金总额中的所占比例也不相同,因此,必须进行加权平均资本处理。其方法是以各种资金来源所占比重为权数,根据各种资金来源的资金成本,用加权平均的方法计算出来。

负债成本率一般由借贷方确定,股权资本成本率也是基于负债成本率并且上浮来确定,因此,单项的资本成本不易控制,能够主动作为的权重比例,即资本结构。

资本结构,是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果,反映的是企业债务与股权的比例关系,它在很大程度上决定着企业的资本成本和偿债风险。广义的资本结构是指企业全部资本的构成及其比例关系。更为准确的是狭义的资本结构,这是指企业各种长期资本的构成及其比例关系,尤其是指长期债务资本与(长期)股权资本之间的构成及其比例关系,因为负债中的循环负债是不需要成本的。因此,准确的资本结构是狭义的股权有息负债率。

一般来说,债务资本成本低于股权资本成本,而且其利息支付是可以在缴纳所得税前列支,理论上在资本结构中企业应当加大负债资本的比重。但企业的债务水平并非越高越好。债务水平过高,企业的财务风险会过高,从而财务困境成本会提高。债务负担长期严重超载,将造成对企业自身权益资本的侵蚀,企业资不抵债时便要面临实施破产处置的境地。所以,要将资本成本控制在适当的水平上,要从动态上优化资本结构,选择最佳平衡点。最佳资本结构便是使资本成本最小、风险适度的资本结构。一般来说,资本结构的适度性在股权有息负债率的0.8左右,过高,有息负债大于股权资本成本,属于风险性结构,偿还风险较大;过低,股权资本成本大于有息负债,属于保守性结构,资本成本较大。

为此,我们对已经披露了上半年财务数据及去年同比数据的28家企业展开资本结构的监测评价。2019年上半年,科创企业股权有息负债率平均值为0.2798 ,意味着有息负债占股权资本的27.97%,比较保守,企业间具有一定的差异。

对上述数据的解读显示:

首先,股权有息负债率是按有息负债/净资产计算,其中,在0.8以上的有2 家,占比7.14%;在0.6-0.9之間有3家,占比10.71%;在0.4-0.59之间有4家,占比14.29%;在0.2-0.39之间有3家,占比10.71%;0.19以下的有16家,占比57.14%。

其次,计分分值是按标准值100计算,并且以分值为基础,采取等距和非等距相结合的分级方法。非等距在数据的最高和最低处理,其间采取25分等距分级方法,即85分以上为很强级,2家,占比7.14%;60分-84分属于强级,4家,占比14.29%;35分-59分属于较强级,3家,占比10.71%;10分-34分属于一般级,8家,占比28.57%;10分以下为较弱级,11家,占比39.29%。

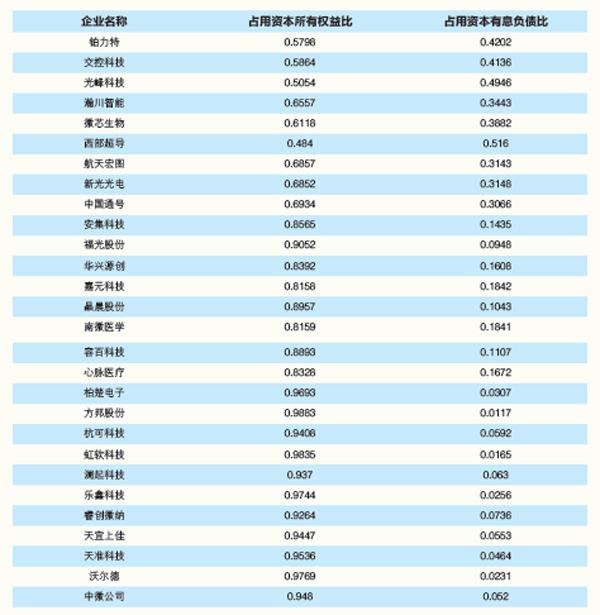

再次,股权有息负债率可以细化为占用资本所有权益比和占用资本有息负债比,因此,可以进一步分析占用资本所有权益比和占用资本有息负债比对股权有息负债率的影响。

猜你喜欢

中国房地产·综合版(2020年9期)2020-10-28

中国商论(2020年18期)2020-10-10

电脑报(2019年20期)2019-09-10

农村经济与科技(2019年6期)2019-08-24

财经界·下旬刊(2019年6期)2019-07-13

证券市场红周刊(2018年14期)2018-05-14

现代经济信息(2016年6期)2016-05-31

财经界·下旬刊(2016年5期)2016-03-30

科学导报·学术论坛(2013年8期)2013-10-09