流动性冲击下流动性覆盖率对商业银行借贷的影响

——一个理论分析模型

2019-02-14 02:07刘志洋

金融理论探索 2019年1期

刘志洋

(东北师范大学 经济学院,吉林 长春 130117)

一、引言

2008年金融危机爆发说明仅仅依靠货币政策无法防止金融系统性风险的爆发。2008年金融危机爆发后,巴塞尔委员会于2010年发布《巴塞尔协议III》,除对资本监管进行修订外,首次提出了全球范围内的流动性监管。《巴塞尔协议III》的流动性监管指标主要包括流动性覆盖率(Liquidity Coverage Ratio,LCR)和净稳定资金比率(Net Stable Funding Ratio,NSFR),其目的是确保商业银行持有更为充足的流动性资产,有效管理资产和负债的期限错配,从而有效抵御流动性风险。流动性覆盖率(LCR)要求商业银行短期持有足够的高质量流动性资产,以便应付未来30天的流动性需求;而净稳定资金比率(NSFR)关注商业银行未来一年内资金来源情况,具有长期属性。

宏观审慎监管核心工具是偿付能力监管(资本监管和杠杆率)和流动性监管。2015年11月6日,原中国银监会发布《商业银行流动性覆盖率信息披露指引(征求意见稿)》公开征求意见的公告;2015年12月17日,发布商业银行流动性覆盖率信息披露办法,要求流动性覆盖率应当在2018年底前达到100%。从监管规则的发布不难看出,在全面推进《巴塞尔资本协议III》执行的过程中,除进一步加强资本监管外,又推出了流动性监管、宏观审慎监管两大核心监管工具架构基本形成。

中国共产党第十九次全国代表大会报告中指出,“健全金融监管体系,守住不发生系统性金融风险的底线”。流动性风险往往会引发金融系统性风险。当商业银行面临流动性冲击时,为了满足流动性需求,商业银行或者通过银行间市场短期拆借,或者直接向中央银行借款,而这种借贷行为会给金融市场的正常运行带来一定影响。作为监管当局,为了防止流动性风险向系统性风险转化,需要提前预判当出现流动性冲击时商业银行会如何做出反应行动,以便提前做好应对预案。因此,研究流动性监管如何影响流动性冲击爆发后商业银行的借贷行为,对中国推进流动性风险监管,防范流动性风险转化成系统性风险,具有重要的政策参考价值。

二、文献综述

《巴塞尔III协议》在进一步加强资本监管的同时,提出了流动性监管要求,其中一个重要指标就是流动性覆盖率。LCR为商业银行没有任何变现阻碍的高流动性资产与未来30天内压力情景下资金流出的比值[1]。Basel Committee(2013)指出,之所以选择30天,是因为委员会相信在30天内,商业银行的流动性危机能够得到妥善处置[2]。

根据 Basel Committee(2010),LCR 的分母为未来现金流流出,主要包括各种负债的现金流流出以及表外信贷承诺导致的现金流流出[1]。分母对现金流流出的假设都建立在压力情景之下。在具体实践中,现金流流出包括存款人取出存款、担保与非担保批发融资能力的降低、衍生工具使用造成的现金流流出、信用等级下降导致的准备金要求的增加。监管当局对现金流流出压力场景的设置主要参考金融危机爆发后银行的压力承受状况以及当前的监管标准。在计算现金流流出时,商业银行可以将未来预期的现金流流入考虑进来,以便计算净现金流流出。但为了防止商业银行只依靠预期现金流满足其流动性需求,且保证商业银行持有最低监管要求的流动性资产,监管规定这种抵消不能超过75%。LCR的压力情景根据监管当局定义得到。在正常情境下,监管当局要求商业银行流动性覆盖率要大于100%。当商业银行处在压力情景下时,为了满足短期流动性需求,监管当局允许商业银行流动性覆盖比率暂时低于100%。Kowalik(2013)认为LCR可以通过提升债权人的信息来避免银行挤兑的发生;可以使得银行重视资产负债匹配的管理,增加债券的期限且降低资产的期限[3]。

2008年金融危机造成的全球经济衰退表明全球银行业的稳健程度非常低[4]。对于2008年金融危机爆发的原因,学术界的研究主要包括:金融去监管化[5]、全球失衡[6]、对风险的低估[7]等。然而,不管原因如何,学术界、实务界以及监管当局所达成的共识是金融体系的过度复杂导致的信贷大幅增加是2008年金融危机爆发的主要原因[8-11]。

虽然流动性监管针对的是金融机构,具有微观审慎的特点,但流动性风险的系统性使得LCR可以作为宏观审慎监管工具来使用,来管理系统性流动性风险[12]。事实上,当银行业根据监管指标调整经营行为时,金融体系的稳定性一定是增强的。然而,Hardy等(2014)指出,LCR激励商业银行自身管理流动性风险,但在金融体系出现流动性压力时,这种方式未必有效[13]。

根据 Basel Committee(2013),LCR 的分子为高质量流动性资产(High Quality Liquidity Asset,HQLA),主要包括两个层级[2]。第一层级的流动性资产包括现金、中央银行储备和具有主权和国家信用支持的证券。第二层级的流动性资产分为两类:第一类为特定的政府债券、公司债券和担保债券;第二类包括信用等级略低的公司债券、住房抵押贷款支持证券以及符合相关要求的股票。第二层级第一类的流动性资产不能超过HQLA总量的40%,而第二类资产不能超过HQLA总量的15%。从上述规则可以看出,由于在LCR认可的资产类型中,许多资产都与中央银行有关,因此许多学者关注LCR的实施对货币政策实施的影响,比如Bech 等(2017)[14]、Bonner等(2016)[15]、ECB(2013)[16]、Schmitz(2011)[17]、Stein(2013)[18]。Bindseil 等(2011)认为商业银行会大量依靠中央银行来满足LCR的要求[19]。虽然商业银行的信用创造主要影响经济增长,但LCR对货币政策和实体经济的影响是通过银行间市场利率[14]和中央银行公开市场操作[19]两个渠道进行的。

由于数据的可得性原因,使用实证方法验证LCR对银行信贷影响较为困难[20]。事实上,当银行体系出现流动性危机时,商业银行的信贷行为往往决定流动性冲击对实体经济的影响。因此,研究商业银行在LCR约束下,面对流动性冲击所表现的信贷行为对金融监管当局在危机时管理系统性风险具有重要的参考价值。本文拟从理论视角出发,尝试探索商业银行在LCR约束下,面对流动性冲击所表现出的信贷行为特征,以期为中国系统性风险管理提供参考。

三、模型基本假设

(一)基本设定

参照 Aghion等(2015)[21]的方法,本文的理论模型为两期模型。假设存在一家代表性商业银行,其资产总量为L,资产类型包括两类:为满足准备金要求而持有高质量的流动性资产(比率为rr)和贷款。在期初t=0时,商业银行持有资本量为Eq,因此需要吸收存款总额为L-Eq。

在t=0时,商业银行进行贷款决策发放贷款,且商业银行已知货币政策在0-1期的基准利率设置为R。商业银行在t=1期会面临流动性冲击,即存款者提款ε,且商业银行在t=1期时无法知道第二期整体经济状况是好还是坏。本文假设ε为随机变量,其概率分布函数为G(ε),概率密度函数为g(ε),且ε最小值为0,最大值为存款总额D。

本文假设平均来看(经过周期平滑),商业银行资产收益率为ρ。结合Aghion等(2015)的方法,本文假设在t=1期,如果商业银行没有遭受流动性冲击,则商业银行资产能够立刻产生现金收益ρL;如果商业银行在t=1期遭受流动性冲击,则商业银行会在t=2时刻出现盈利,但盈利水平与第二期经济状况有关[21]。当第二期经济状况繁荣时,商业银行在t=2时会产生πGρL的收益;如果第二期经济体出现下滑时,商业银行在t=2时会产生πBρL的收益。其中,πG表示经济繁荣期银行盈利水平提高的幅度,πB表示经济衰退时银行盈利水平降低的幅度。同时,货币政策当局会根据第二期经济体的状况设置基准利率RG和RB,其中RG表示第二期经济体衰退时的基准利率,RB表示第二期经济体繁荣时的基准利率。在t=1时刻,商业银行受到流动性冲击的概率为α,经济体繁荣期的概率为μ。

当商业银行在t=1期面临流动性冲击时,如果经济处在繁荣时期,则商业银行可以通过银行间借款xIL来满足其流动性需求,xI为银行间拆借比率。这是因为,由于其他商业银行没有发生流动性冲击,而此时商业银行一旦接受中央银行的救助,就会造成由于污名效应(Stigma Effect)所导致的损失[22],存款挤兑也会发生。但如果经济处在衰退期时,金融市场也会低迷,流动性整体紧张,所有商业银行都会经历流动性危机,则商业银行倾向于求助中央银行获取流动性融资,其资金需求为xcL,xc为中央银行借款比率。结合Aghion等(2015)的方法,由于商业银行在t=1时通过融资应对了流动性冲击,因此其资产收益率没有受到影响,且在t=2期能够产生偿还流动性贷款的收益[21]。

(二)流动性监管

商业银行同时受中央银行准备金制度的要求和审慎监管当局流动性覆盖率的要求。假设准备金要求为K。本文首先假设,在t=0时刻,商业银行满足监管要求,即:

其中,θD为预期存款支取比率。(1)式为准备金约束,(2)式为流动性覆盖率约束。在t=1期时,如果商业银行不遭受流动性冲击,则(1)式和(2)式假设不变。如果遭受流动性冲击且经济向好发展时,参考Bech等(2017)[14]的方法,准备金约束与流动性覆盖率约束分别表示为:

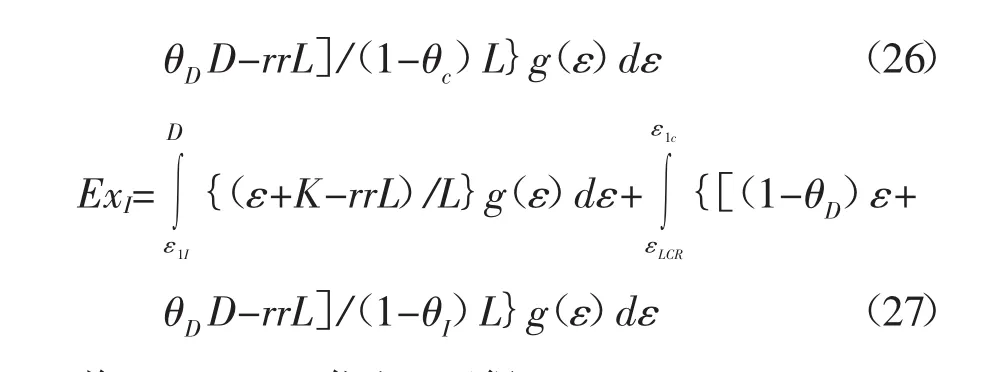

其中,(3)式表示准备金制度要求,(4)式表示流动性覆盖率要求。θI为银行间拆借需要在短期内偿还的比率,可以作为反映银行间市场流动性松紧程度的指标。如果遭受流动性冲击且经济走向衰退时,参考Bech等(2017)[14]的方法,准备金约束与流动性覆盖率约束分别表示为:

其中,(5)式表示准备金制度要求,(6)式表示流动性覆盖率要求。θc为中央银行借款需要在短期内偿还的比率,可以作为反映中央银行向金融市场注入货币的松紧程度的指标。表1为模型符号含义。

表1 模型符号含义

四、模型分析

在t=1经济状况整体向好时,如果商业银行面临流动性冲击,则银行间借款比率满足:

在t=1经济状况走向衰退时,如果商业银行面临流动性冲击,则向中央银行借款比率满足:

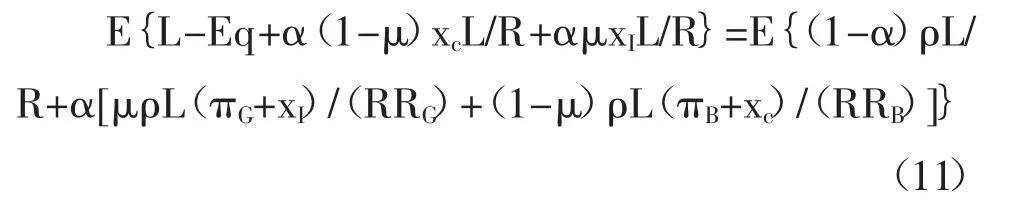

在均衡状态下,商业银行未来的期望收入能够偿还其预期的债务,根据前述模型假设,(11)式成立:

其中,E表示等式两边取期望值。整理(11)式可得:

从(12)式可以看出,商业银行期望的资本充足率与xc和xI有密切关系,而xc和xI是ε的函数,且从(7)、(8)、(9)、(10)式可知,xc和 xI与 θD、θI和 θc密切相关。为了便于分析,本文假设ε服从(0,D)上均匀分布。同时,本文假设,商业银行贷款收益率高于基准利率,即 ρ>max{RG,RB},否则商业银行无法通过发放贷款赚取利润。从(12)式可以看出,商业银行预期资本充足率与遭受流动性冲击后的期望短期借款密切相关。根据上述假设,(1-ρ/RB)和(1-ρ/RG)均小于零。因此,本文得出推论 1。

推论1:当商业银行遭受流动性冲击时,其资本充足率下降。

从推论1可以看出,当商业银行遭受流动性冲击时,为了满足流动性需求,商业银行需要从外部获取短期融资。但是由于存在信息不对称,外部投资者需要看到商业银行同时也在动用自身资源(比如超额准备金)以积极应对流动性危机才能为商业银行提供资金,因此商业银行其资本充足率会下降。从(12)式可以看出,未来商业银行遭受流动性冲击时的借款比率 xc和 xI分别与 θD、θI和 θc密切相关。θI可以表示银行间市场流动性松紧的情况,而θc可以表示当经济处在衰退期出现流动性危机时,中央银行货币政策操作的松紧程度。因此本文分以下四种情况进一步讨论。

(一)假设 1:θD<θI和 θD<θc

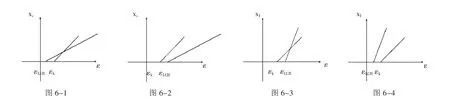

θD<θI和 θD<θc说明银行间市场流动性偏紧,中央银行货币政策也偏紧,需要商业银行迅速偿还短期融资。需要说明一点,在本文后面的分析中,所指的银行间市场和中央银行货币政策偏紧或者偏松,均是相对于存款市场中的存款流出而言的,因此参数的设置也是以θD为参照的。由于θD<θI和θD<θc,则(1-θD)/(1-θc)>1以及(1-θD)/(1-θI)>1。因此,xI和xc与随机变量ε的关系可能存在两种情况,见图1。

图1 xI、xc与 ε 的关系

其中,εk=rrL-K,εLCR=(rrL-θDD)/(1-θD)。本文设在图1-1中,两条直线的交点为ε1,则ε1的取值为:

由于本文假设在t=0时刻,商业银行所持有现金rrL能够覆盖未来预期的存款流出θDD,因此rrL>θDD。(13)式和(14)式中分母小于零,(13)式分子可以写成 θDD-θcrrL-K(1-θc)。rrL>θDD,因此:

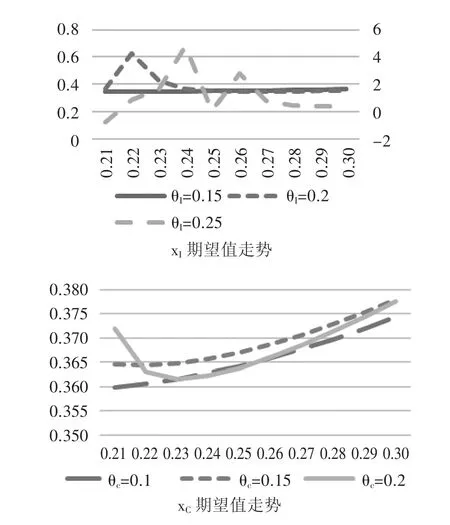

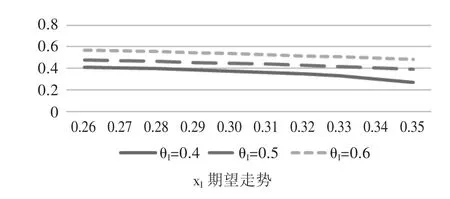

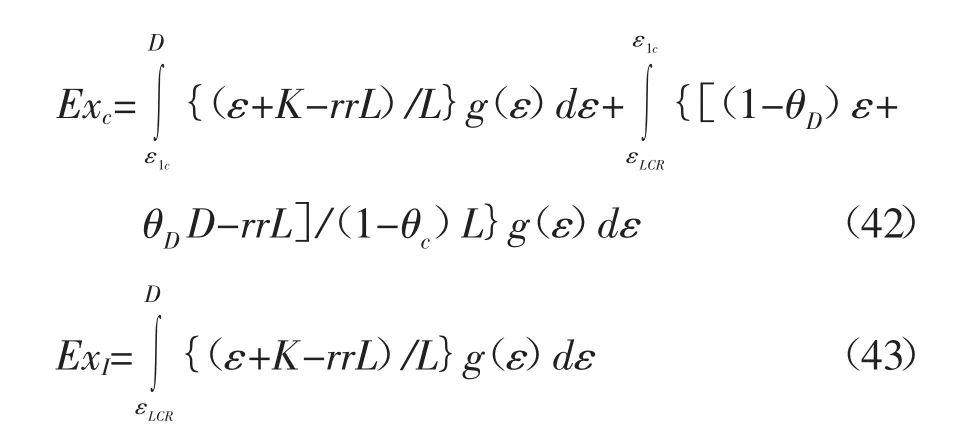

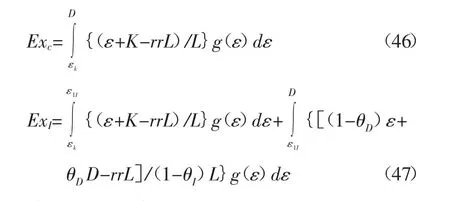

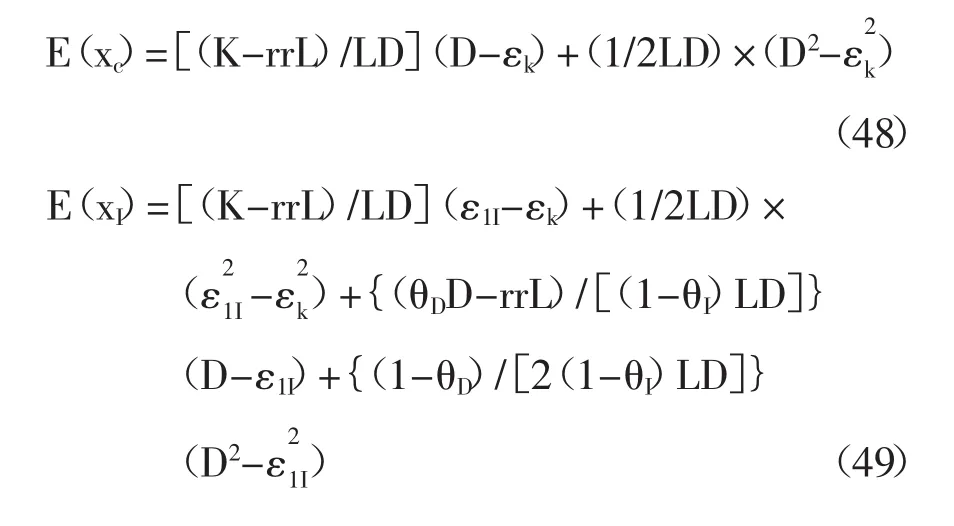

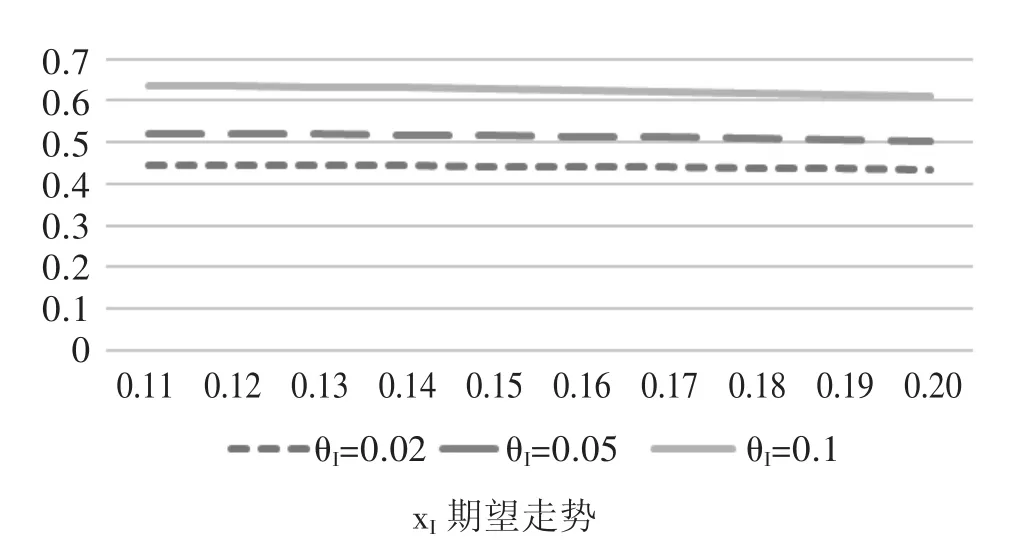

由于ε1c大于零,所以(13)式分子需要小于零,因此可以得出θDD 因此本文得出推论2。 推论2:若遭受流动性冲击时,当预期的存款流出比率小于预期的偿还借款比率时,准备金制度能够覆盖未来的存款流出。 准备金制度是货币政策当局管理银行体系流动性的主要工具。当商业银行未来存款流出比率较低时,即使商业银行遭受流动性冲击,未来会有存款流出,但只要商业银行能够获得短期资金,且存款流出比率低于需要偿还资金的比率,即进入的资金大于预期流出的资金,则准备金制度所保证的现金数额能够应对未来的预期存款流出。 1.若 εk<εLCR 由于εk<εLCR,因此我们可以得到: rrL-K可以看作超额准备金,因此上述不等式的右端可以看作是剔除超额准备金的准备金比率,本文将K/[D-(rrL-K)]称为经调整的准备金比率要求。 从(12)式可以看出,由于等式右边只有xc和xI含有随机变量ε,未来商业银行资本充足率的期望值与xc和xI的期望值密切相关。为了满足监管要求,商业银行的借款需满足准备金和流动性覆盖率相比较最高的监管标准,因此,xc和xI的期望值可以表示为: 在假设ε服从均匀分布的前提下,g(ε)为1/D。因此,将 g(ε)=1/D 代入可得: 2.若 εk>εLCR 由 εk>εLCR,可以得到: εk、εLCR、ε1c和 ε1I的表达式不变。此时,商业银行未来预期的存款流出大于准备金比率。为了满足监管要求,商业银行的借款需满足准备金和流动性覆盖率相比较最高的监管标准,此时xc和xI的期望值可以表示为: 将 g(ε)=1/D 代入(20)和(21)式,可以得到: 3.数值分析 本文采用数值分析法研究θD、θI和θc与资本充足率的关系,给定相关参数的赋值如表2所示。本文将商业银行资产总额标准化为1。在t=0时,资本充足率满足8%的要求,因此商业银行吸收存款额度为D=0.92。货币政策当局对准备金总量要求为0.2,商业银行持有0.3额度的流动性资产。由于商业银行无法提前判断是否会出现流动性冲击,因此本文设定α为0.5,同时假设在t=0时刻,商业银行对未来经济走势好坏预测的概率均为0.5。本文假设商业银行资产收益率ρ为0.05,RG和RB分别0.04和0.02 表2 基本参数赋值 当θD 图2 假设1:xc和xI期望值的走势(当θD>K/[D-(rrL-K)]时) 当θD>K/[D-(rrL-K)],且θD<θc时,表明中央银行货币政策非常趋紧。因此本文首先假设θc分别为 0.5、0.6 和 0.7,θI分别为 0.6、0.7 和 0.8,表示银行间市场非常趋紧。同时,对θD分别取值0.3至0.5,表示未来存款流出压力较大的情况。此时xc和xI期望值的走势见图3。 图3 假设1:xc和xI期望值的走势(当θD>K/[D-(rrL-K)]时) 从图2可以看出,当未来存款预期流出压力较小时,随着存款流出比率的增加,商业银行向中央银行和同业借款的比率呈现轻微上升趋势;且当存款流出比率相对较高时,如果中央银行货币政策较为宽松,则商业银行有动机向中央银行借入更多的资金。然而,如图3所示,一旦未来预期存款流出非常多,商业银行向中央银行和银行间市场借入资金的比率呈现递减趋势,这是因为如果此情景出现,表明金融市场流动性非常紧张,商业银行无法仅仅通过借入资金来满足流动性需求,可能转而需要通过资本补充的方式。同时,图2和图3还表明,金融市场流动性越紧张,即θI和θc越大,商业银行期望借款的比率反而越高,这说明商业银行需要借款的时间也恰恰是金融体系流动性紧张的时刻,此时需要商业银行持有足够的资本来满足监管要求,而不仅仅是流动性的问题。结合前面分析,得到推论3。 推论 3:若 ρ>max{RG,RB},当银行间市场和货币政策整体流动性偏紧时,如果商业银行未来存款流出比率预期较小,则当商业银行向中央银行和银行间市场借款随着存款流出比率的增加而微增;如果商业银行未来存款流出比率预期较大,则当商业银行向中央银行和银行间市场借款随着存款流出比率的增加而下降。 θD>θI和 θD>θc说明银行间市场流动性较为宽松,中央银行货币政策也较为宽松,不需要商业银行迅速偿还短期融资。由于 θD>θI和 θD>θc,则(1-θD)/(1-θc)<1以及(1-θD)/(1-θI)<1。因此,xI和xc与随机变量ε的关系可能存在两种情况,见图4。 图4 xI、xc与 ε 的关系 1.若 εk>εLCR 根据前面分析,xc和xI的期望值可表示为: 将 g(ε)=1/D 代入,可得: 2.若 εk<εLCR 同理,xc和xI的期望值可以表示为: 从(28)和(29)式可以看出,当 θD>θI和 θD>θc时,若未来存款预期流出比率小于调整的准备金比率,则不论是流动性冲击出现在经济繁荣还是萧条期,商业银行预期借款满足流动性冲击的比率均相同。将 g(ε)=1/D 代入,可得: 3.数值分析 根据表1的参数设置,当θD>K/[D-(rrL-K)],且 θD>θc时,本文首先分别假设 θc为 0.1、0.15 和0.2,θI分别为 0.15、0.2 和 0.25。同时,本文对 θD分别取值0.2至0.3,表示未来存款流出压力较大的情况。此时xc和xI期望值的走势见图5。从图5可以看出,随着未来存款流出的增加,商业银行预期借款也呈现上升的趋势。 图5 假设2:xc和xI期望值的走势(当θD>K/[D-(rrL-K)]时) 当θD 推论4:当银行间市场和货币政策整体流动性宽松时,若 ρ>max{RG,RB},如果商业银行未来存款流出比率预期较大,则随着存款流出比率的增加,商业银行银行间借款比率走势较为平稳,而向中央银行借款比率增加;如果商业银行未来存款流出比率预期较小,商业银行则倾向于借入固定数额的资金应对未来的存款流出。 θD<θI和 θD>θc说明银行间市场流动性偏紧,中央银行货币政策较为宽松。由于 θD<θI和 θD>θc,则(1-θD)/(1-θc)<1以及(1-θD)/(1-θI)>1。因此,xI和xc与随机变量ε的关系可能存在两种情况,见图6。 图6 xI、xc分别与ε的关系图 1.若 εk>εLCR 根据前面分析,xc和xI的期望值可表示为: 将 g(ε)=1/D 代入,可得: 2.若 εk<εLCR 根据前面分析,xc和xI的期望值可表示为: 将 g(ε)=1/D 代入,可得: 3.数值分析 根据表1的参数设置,当θD>K/[D-(rrL-K)],且 θD>θc以及 θD<θI时,本文首先假设 θc分别为 0.1、0.15 和 0.2,θI分别为 0.4、0.5 和 0.6。同时,本文对θD分别取值0.25至0.35,表示未来存款流出压力相对较大的情况。此时xc和xI期望值的走势见图7。可以看出,随着未来存款流出的增加,商业银行预期借款也呈现上升的趋势。 图7 假设3:xc和xI期望值的走势(当θD>K/[D-(rrL-K)]时) 当θD 图8 假设3:xI期望值的走势(当θD 推论5:当银行间市场流动性偏紧,中央银行货币政策较为宽松时,若 ρ>max{RG,RB},则当商业银行面临流动性冲击,且未来存款预期流出较高进而向中央银行和银行间市场借款时,借款比率随预期存款流出比率的增加而增大;当商业银行面临流动性冲击,且未来存款预期流出较低时,对于不同的预期存款流出比率,商业银行向中央银行借款为常数,且商业银行银行间借款差异性较小。 θD>θI和 θD<θc说明银行间市场流动性相对宽松,中央银行货币政策相对偏紧。由于θD>θI和θD<θc,则(1-θD)/(1-θc)>1以及(1-θD)/(1-θI)<1。因此,xI和xc与随机变量ε的关系可能存在下面的情况,见图9。 图 9 xI、xc与 ε的关系图 1.若 εk>εLCR 根据前面分析,xc和xI的期望值可表示为: 将 g(ε)=1/D 代入,可得: 2.若 εk<εLCR 根据前面分析,xc和xI的期望值可表示为: 将 g(ε)=1/D 代入,可得: 3.数值分析 根据表1的参数设置,当θD>K/(D-(rrL-K)),且 θD<θc以及 θD>θI时,本文首先假设 θI分别为0.1、0.15和0.2,表示银行间市场流动性较为宽松,假设θc分别为0.4、0.5和0.6,表示货币政策偏紧。同时,本文对θD分别取值0.25至0.35,表示未来存款流出压力相对较大的情况。此时xc和xI期望值的走势见图 10。由于 εLCR只与 θD有关,因此从(40)式可以看出,E(xI)在θI分别为0.1、0.15和0.2的不同情景下值是一样的。 图10 假设4:xc和xI期望值的走势(当θD>K/[D-(rrL-K)]时) 当θD 推论6:当银行间市场流动性相对宽松,中央银行货币政策相对偏紧,若 ρ>max{RG,RB},若预期存款流出较高,则随着存款预期流出增加,商业银行向中央银行和银行间拆借的借款比率没有显著差异;而若预期存款流出较低,则商业银行倾向于向中央银行借入固定数额,银行间借款比率也较为稳定。 图11 假设4:xI期望值的走势(当θD 同时,结合各个假设下的借款期望走势图,本文得出推论7。 推论7:当商业银行面临流动性冲击时,无论是中央银行借款,还是银行间市场借款,商业银行都是在借款压力大(即θc和θI较大)时,流动性需求最高,至少在此情景下,流动性需求不会低于θc和θI较小的情景。 引入流动性监管是监管当局为了应对银行业流动性冲击的有力举措。监管当局需要提前预判面临流动性冲击时,商业银行的借贷融资行为特征以及冲击对资本充足率的影响。本文通过理论分析表明,当商业银行遭受流动性冲击时,其资本充足率下降,且当预期的存款流出比率小于预期的偿还借款比率时,准备金制度能够覆盖未来的存款流出。另外,当商业银行面临流动性冲击时,无论是向中央银行借款,还是在银行间市场借款,商业银行都是在借款压力大(即θc和θI较大)时,流动性需求最高,至少在此情景下,流动性需求不会低于θc和θI较小的情景。因此监管当局应在商业银行出现流动性冲击时,降低对商业银行的流动性压力。 同时,在假设商业银行资产收益率大于基准利率的基础上,相对于存款市场的流动性,本文分别讨论了四种情景下的流动性状况:第一,当银行间市场和货币政策整体流动性偏紧时,如果商业银行未来存款流出比率预期较小,则商业银行向中央银行和银行间市场借款随着存款流出比率的增加而微增;如果商业银行未来存款流出比率预期较大,则商业银行向中央银行和银行间市场的借款随着存款流出比率的增加而下降。第二,当银行间市场和货币政策整体流动性宽松时,如果商业银行未来存款流出比率预期较大,则随着存款流出比率的增加,商业银行银行间借款比率走势较为平稳,而向中央银行借款比率增加;如果商业银行未来存款流出比率预期较小,商业银行倾向于借入固定数额的资金应对未来的存款流出。第三,当商业银行面临流动性冲击,且未来存款预期流出较高进而向中央银行和银行间市场借款时,借款比率随预期存款流出比率的增加而增大;当商业银行面临流动性冲击,且未来存款预期流出较低时,对于不同的预期存款流出比率,商业银行向中央银行借款为常数,且商业银行银行间借款差异性较小。第四,当银行间市场流动性相对宽松,中央银行货币政策相对偏紧,若预期存款流出较高,则随着存款预期流出增加,商业银行向中央银行和银行间拆借的借款比率没有显著差异;而若预期存款流出较低,则商业银行倾向于向中央银行借入固定数额,银行间借款比率也较为稳定。

(二)假设 2:θD>θI和 θD>θc

(三)假设 3:θD<θI和 θD>θc

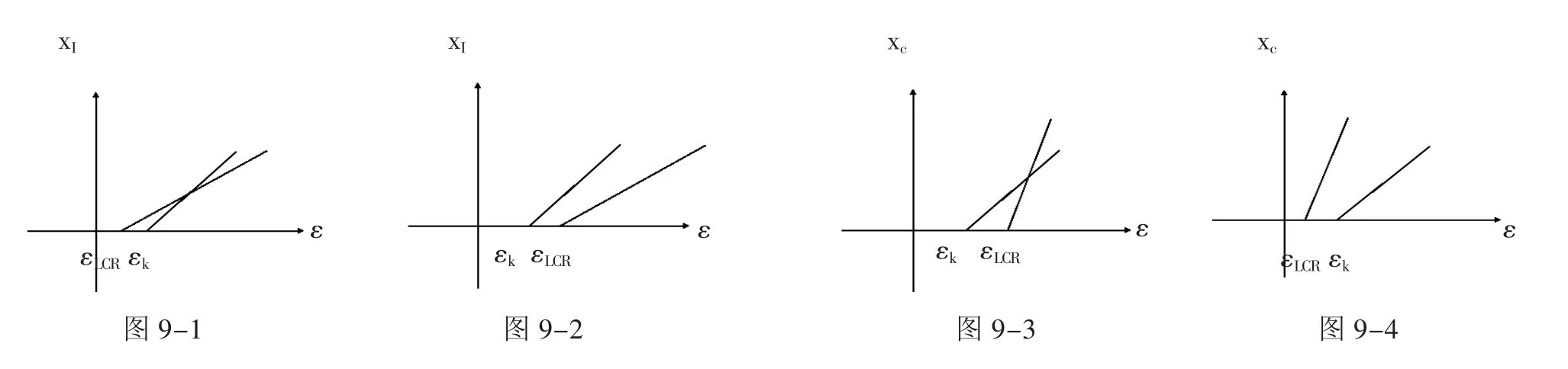

(四)假设 θD>θI和 θD<θc

五、结论

猜你喜欢

英语文摘(2020年10期)2020-11-26分析化学(2017年12期)2017-12-25经营者(2016年19期)2016-12-23时代金融(2016年29期)2016-12-05课程教育研究·学法教法研究(2016年19期)2016-09-07中学课程辅导·教师教育(中)(2016年6期)2016-07-02金融理财(2015年7期)2015-07-15海外星云 (2014年21期)2015-01-14中国钱币(2014年3期)2014-11-26作文新天地(初中版)(2009年4期)2009-05-26