分析师跟进、外部审计质量与盈余管理方式

——来自外部治理互动效应与微盈余视角的经验证据

2019-02-19 08:20许汝俊

中国注册会计师 2019年1期

许汝俊

一、引言

近年来,作为新兴资本市场逐渐兴起的重要职业,金融分析师一职得到学术界及实务界的普遍关注,学术界有关其跟进、预测及评级行为研究也逐渐显现。从投资者角度而言,金融分析师拥有相关专业知识及独特信息优势,通过定期对相关上市公司的盈余预测及评级报告来为投资者提供有价值的投资决策参考,具有显著降低公司信息不对称的重要作用(Cang et al.,2014;Luo et al.,2015)。与此同时,从分析师自身声誉及发展而言,其盈余预测精度及相关的综合预测能力将影响其在每年度《新财富》明星分析师评选中的排名。鉴于以上两点,金融分析师在资本市场尤其是新兴资本市场的作用及角色发展尤显重要。此外,分析师跟进决策及强度也是一把“双刃剑”,一方面,从公司治理理论来看,分析师跟进已被证实不论是在融资成本、盈余管理还是股票同步性上都具有外部监督治理效应(Bowen et al.,2008;Lan et al.,2013;朱红军等,2007);另一方面,从信息不对称与迎合理论来看,分析师跟进伴随而来的可能是公司管理层的相关迎合进而引致分析师预测真实价值存在偏误,给投资者造成不实判断,这种跟进所形成的监督效应为公司管理层带来了一定压力,管理层是否会通过改变盈余管理方式来调控盈余达到甚至超过分析师盈余预测水平,从而为投资者提供更多利好公司的信息,是当前分析师跟进研究的重要课题。而在与分析师跟进同为治理机制的外部审计监督模式下,理论上均认为高审计质量提高了企业盈余管理的成本,而审计质量与分析师跟进对盈余管理的作用究竟是存在明显的替代效应还是具有互为促进的强化作用,现有文献鲜有涉及。故本文通过相关研究来分析分析师跟进与审计质量对不同盈余管理方式的影响程度及两者治理效应的关系,并考察微盈余环境对分析师跟进效应及其与外部审计质量的治理互动效应的影响。

二、理论分析与研究假设

国内外研究均表明分析师具有明显的治理效应,其往往是公司舞弊的揭发者(Dyck et al.,2010),有关分析师相关治理效应的研究也主要集中于对盈余管理的因果关系研究上。分析师在不同投资者保护程度下其跟进对应计盈余管理的影响表现出一定差异(赵玉洁,2013),表明应计盈余管理抑制程度具有一定的法律制度约束效应。而在区分产权性质后分析师跟进对应计盈余管理的敏感度,呈现出产权性质差异性,即非国有产权性质在分析师跟进对盈余管理的抑制影响更为敏感(苏春江,2015)。分析师行业及其相关研究虽然在我国处于起步状态,但发展态势较好,其治理效应也逐渐显现,所以理论上其对更易出现的正向盈余管理会有更为明显的抑制作用,即不同方向的应计盈余管理程度在分析师跟进时预期会有明显不同的反应。

与此同时,国外学者均认为如果分析师和股东等利益相关者对经理人行为存在监督效应,那么真实盈余管理应该被考虑在内(Irani et al.,2013;Chen et al.,2015),所以学者们开始探索分析师跟进与真实盈余管理及盈余管理方式差异的影响。由于真实盈余管理更难察觉且具有较小的个人成本,所以经常被作为管理层应计盈余管理的“替代品”(Cohen et al.,2008;Zang,2012),国内研究表明,具有较高隐蔽性的真实盈余管理会弥补应计盈余管理下降对盈余的影响进而迎合分析师跟进(李春涛等,2016),但该研究使用了将发布盈余预测报告的机构数作为分析师跟进数量,并非以单个具体分析师发布预测作为分析师跟进数量,这与研究单个分析师发布盈余预测作为跟进数进行研究存在一定差异,且国外学者研究发现运用真实盈余管理计算时采用的综合指标存在一定缺陷(Cohen and Zarowin,2010;Zang,2012),即不能将异常经营现金净流量和异常生产成本结合起来计算,因为相同活动可能同时造成高生产成本和低经营现金净流量,导致重复计算问题,进而提出现有真实盈余管理相关研究结论可能存在偏误,并提出了真实盈余管理总量的新指标,即用异常生产成本与异常酌量性费用之差(RM1)和异常经营现金流减少量与异常酌量性费用减少量之和(RM2)来代表总体真实盈余管理程度。所以从分析师跟进的治理效应来看,其可能对真实盈余管理起到抑制作用,也可能存在管理层应对分析师跟进的迎合效应。鉴于以上分析,本文提出如下假设:

表1 变量释义与计算方法

表2 描述性统计结果

假设1:存在分析师跟进及跟进强度增大时,应计盈余管理会明显下降且呈现应计方向的高敏感性(治理效应);

假设2a:存在分析师跟进及跟进强度增大时,真实盈余管理明显抑制;

假设2b:存在分析师跟进及跟进强度增大时,真实盈余管理明显增大。

国内外研究均证实审计质量一定程度上影响了企业舞弊及盈余管理的操控成本。从内部审计角度分析发现盈余管理在高内部审计质量下明显被抑制(蔡春等,2009),而将外部注册会计师审计与内部控制结合研究发现,审计质量作为外部监督模式,在对盈余管理的抑制作用上与内部控制治理具有互补的关系,且呈现出产权及市场化程度差异(张嘉兴等,2014)。与此同时,以会计师事务所审计作为外部审计质量替代变量对盈余管理方式及程度的影响研究也逐渐显现,四大事务所审计的上市公司对正向应计盈余管理及真实盈余管理均呈现出较高的抑制效应,而对负向的应计盈余管理并无显著影响(曹琼等,2013;刘文军等,2016;林永坚等,2013;郭照蕊等,2015)。此外,相关研究也表明会计师事务所对真实盈余管理的防范体现在审计定价上(蔡利等,2015),具有行业专长的会计师事务所具备发现真实盈余管理的能力(钟希余等,2017),这也一定程度上说明了高外部审计对真实盈余管理成本的提升具有一定作用。以上研究均提供了外部审计质量对不同盈余管理方式治理效应的证据,这也与国外Graham et al.(2005)的研究分析相一致。目前对分析师跟进强度、审计质量对不同盈余管理方式影响程度的互动研究尚为鲜见,理论上两者可能在盈余管理控制上存在替代或者共同促进的治理效应,鉴于相关分析,本文提出如下对立假设:

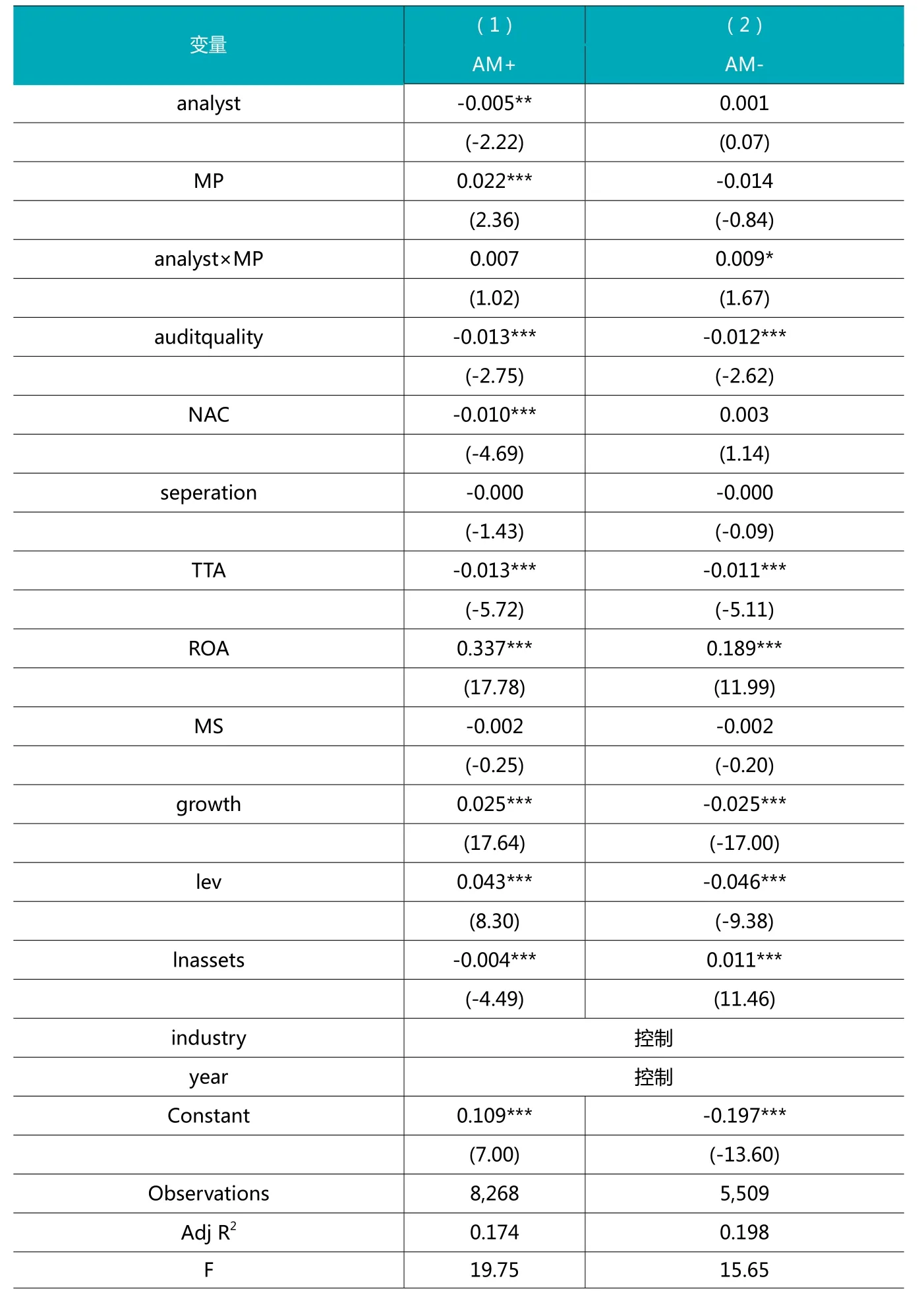

表3 分析师跟进决策与应计盈余管理(全样本)

假设3a:分析师跟进强度与外部审计质量对不同盈余管理方式的作用程度呈现相互促进的强化效应;

假设3b:分析师跟进强度与外部审计质量对不同盈余管理方式的作用程度呈现相互补充的替代效应。

国外研究表明,相关财务经理绝大部分倾向于报告较为正向的盈余,且零盈余阈值是管理者追求正向盈余的一个重要水平(Roychowdhury,2006;Zang,2012),且为了达到轻微的报告正向盈余,管理者通常通过应计盈余管理和真实盈余管理来实现(Granham et al.,2005;Roychowdhury,2006;Zang,2012),所以理论上来看,轻微正向盈余状态与盈余管理密切相关,那么在我国上市公司中微盈余状态下盈余管理会更多吗?分析师治理效应及其与外部审计的治理互动效应是否能够在公司微盈余状态下表现更为明显?这对于理解分析师治理效应及其与外部审计的治理互动效应充分发挥的条件与环境提供了新的视角。理论上来看,一方面,如果公司在微盈余状态下,分析师虽然会通过调研等方式对公司盈余等相关信息进行搜寻,但并未直接对盈余管理产生影响,但外部审计则可能会直接对盈余管理产生影响,并将相关盈余管理成本直接反映到审计定价上,若分析师通过与审计师互动接触到相关信息并予以识别,则其对微盈余状态下的治理边际效应会更大;另一方面,如果公司在微盈余状态下,分析师并不能够识别出审计师对微盈余状态下盈余管理的相关信息,则两者的治理互动效应会有所减弱,基于外部审计信息的分析师互动边际效应会相对较弱。鉴于以上分析,本文提出如下对立假设:

假设4:微盈余状态会影响分析师治理效应及其与外部审计的治理互动。

三、研究设计

(一)样本选择与数据处理

选取2008-2015年盈余管理数据、分析师数据及当期控制变量数据,并进行如下删除与处理:(1)剔除金融行业与数据缺失样本;(2)剔除ST特殊处理的样本;(3)计算应计利润操控时对当年度行业年数据不足15个样本的进行剔除;(4)不同券商的同名分析师本文作为多个分析师予以对待,即不考虑分析师跳槽等因素;(5)对所有连续变量进行上下1%的异常值缩尾处理(winsorize)。所有分析师数据来自WIND数据库,其他数据均来自CSMAR数据库及公司年报。

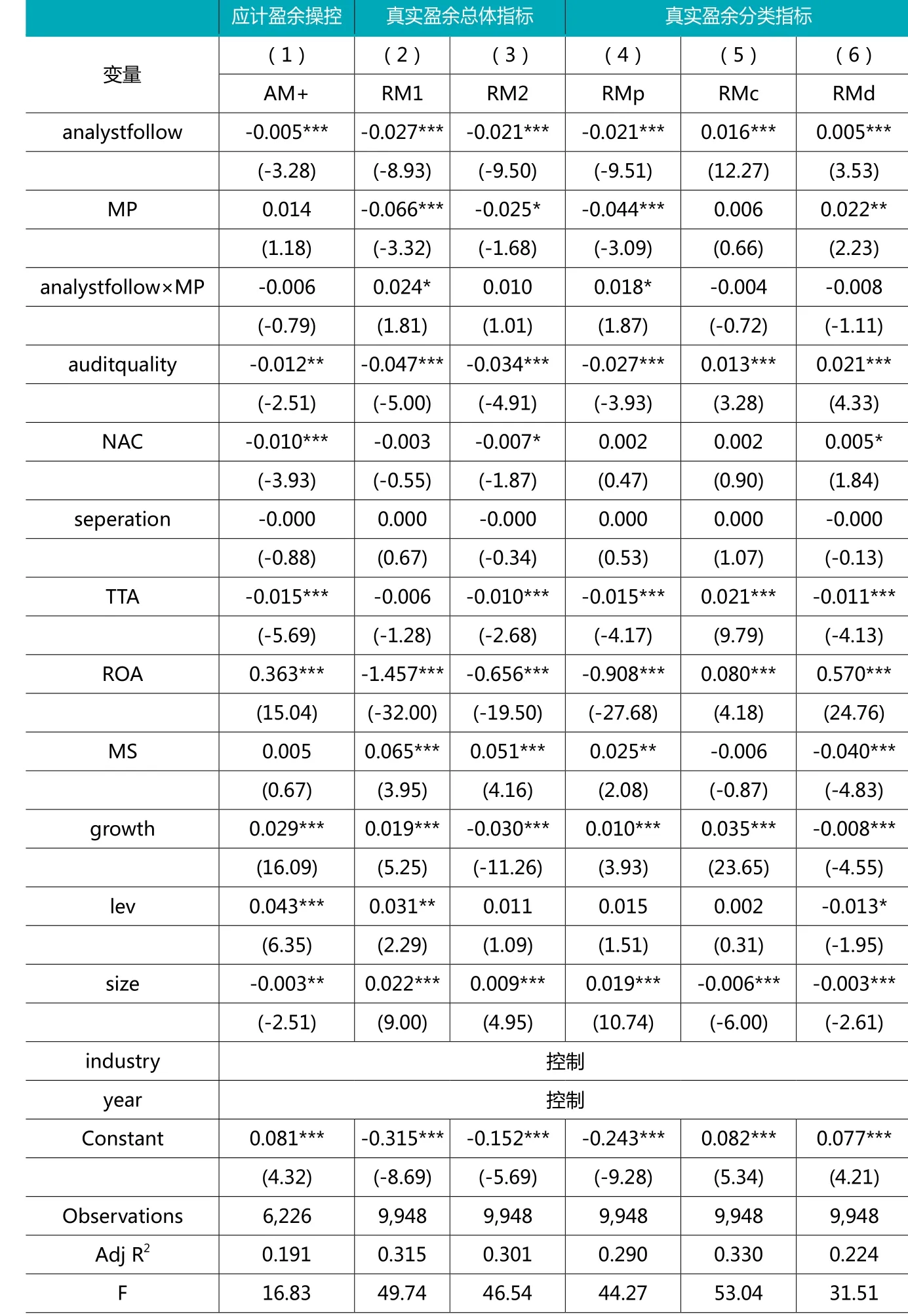

表4 分析师跟进决策与真实盈余管理(全样本)

(二)变量定义

1.分析师跟进的衡量。通过是否存在跟进及跟进强度分别进行衡量,考虑单个分析师发布多次报告与单次报告的影响差异性及部分同券商不同分析师对同一上市公司发布盈余预测报告,本文在跟进强度衡量上采用单个具体的分析师对某上市公司发布盈余预测报告作为分析师跟进强度指标值,即只要固定年份存在分析师对该上市公司发布盈余预测就将其作为分析师跟进,但对于不同券商的同名分析师本文视为多个分析师跟进数量进行处理,即未考虑分析师跳槽的特殊情况。

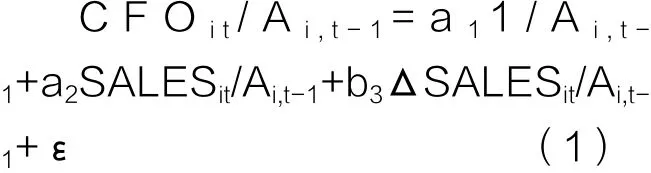

2.应计盈余管理的衡量。本文依然借鉴(Dechow et al.,1995)做法,使用修正琼斯模型分年度行业回归,根据估计系数计算应计盈余管理:

其中TAit表示公司i在t年的总应计项目,用公司营业利润与经营活动产生现金流净额之差表示,ΔREVit、ΔRECit和PPEit分别表示营业收入差异、应收账款差异及固定资产。变量均经过滞后一期资产归一化处理,并将AM划分为正向应计AM+和负向应计AM-。

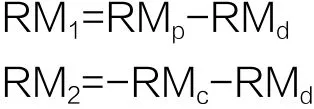

3.真实盈余管理的衡量,根据Roychowdhury(2006)、Cohen et al.(2008)和Zang(2012)衡量真实操控的三个方面:通过异常销售、生产及酌量性费用操控带来的异常生产成本、异常经营现金净流量及异常酌量性费用,计算如下:

异常经营现金流量为实际经营现金流量与用(1)估计出的系数计算的正常经营现金流之差。

本文用产品销售成本(2)与当期存货变动额(3)计算产品总成本,并据(4)式计算正常产品总成本,以管理费用和销售费用计算的酌量性费用则用(5)式来估计,分别计算(1)(4)(5)的拟合值代表三项真实盈余操控RMp、RMc和RMd,为了更好反映真实盈余操控总额,本文借鉴Cohen and Zarowin(2010)的做法,提出两项新综合指标来衡量真实盈余管理:

表5 分析师跟进强度与盈余管理(分析师跟进样本)

高真实盈余管理必将带来高生产成本、低经营现金流量与低酌量性费用,故RM1,RM2值越大表明真实盈余管理程度越大。

结合前期文献选择控制变量(Cohen,2010;Yu,2008;Zang ,2012;Roychowdhury,2006;徐宗宇等,2016;李增幅,2011),所有变量释义见表1。

(三)模型设计

通过以上分析选取如下模型进行实证检验:

模型(1)(2)用于检验分析师跟进决策、跟进强度对不同盈余管理是否具有明显的治理效应以及微盈余状态是否对这种效应具有一定影响;模型(3)(4)用于检验分析师跟进决策、跟进强度与外部审计质量对不同盈余管理程度的影响关系,尝试从盈余管理视角探索分析师跟进与外部审计质量在公司治理绩效上的关系。此外,通过(3)(4)进一步以上市公司微盈余状态进行分组为前提,研究微盈余状态对分析师跟进决策、跟进强度与外部审计质量在不同盈余管理绩效关系上的敏感性差异,以期分析微盈余状态对分析师跟进与外部审计在公司治理互动关系的影响。

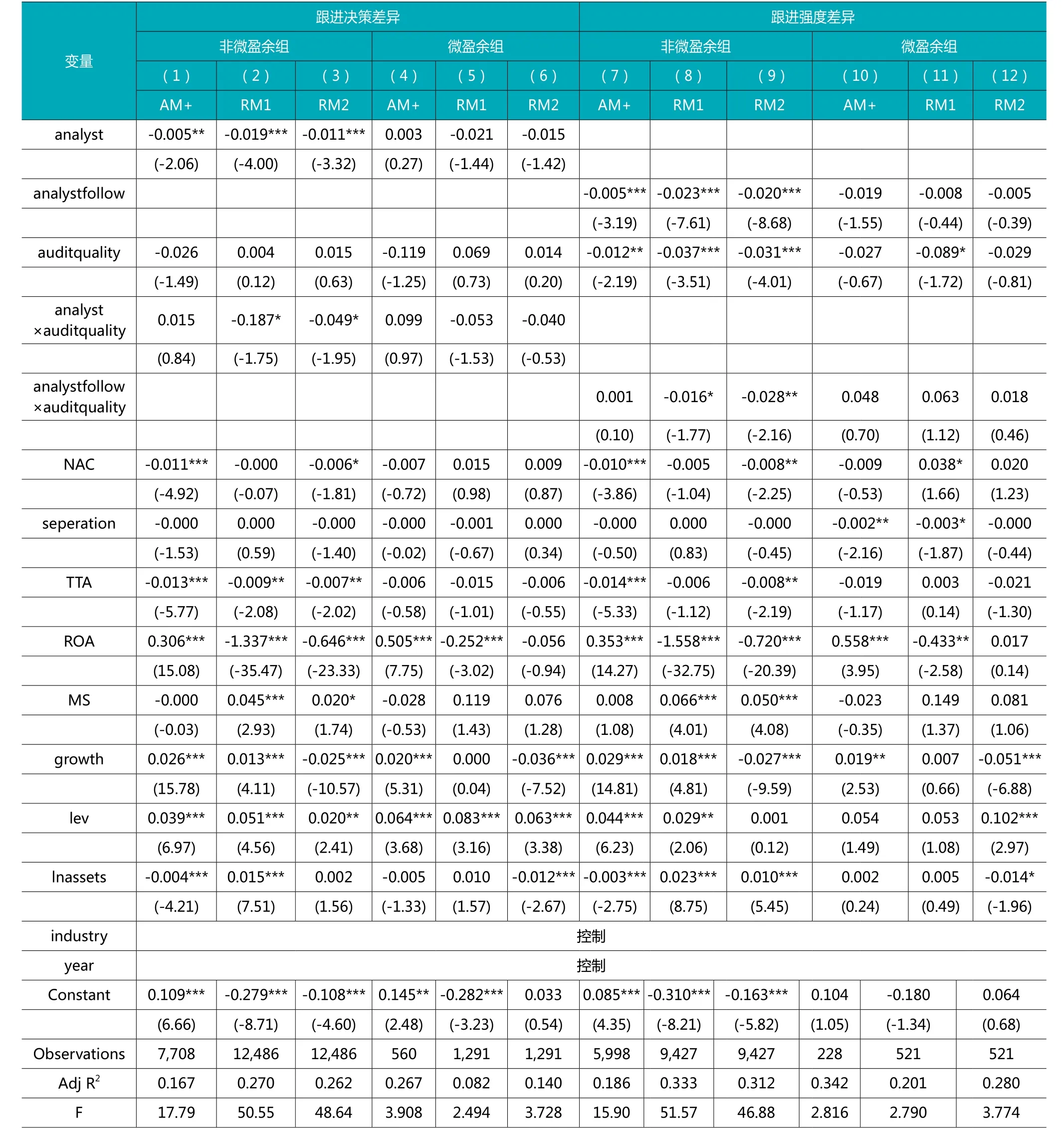

表6 审计质量差异下分析师跟进治理效应互动

四、实证结果分析

(一)描述性统计

对所有主要连续变量的描述性统计分析显示(表2),不论是正向、负向应计盈余管理还是真实盈余管理,均值和中位数差异并不大,说明盈余管理数据分布趋于正态。分析师跟进人数经过对数及异常值处理后差异略微缩减。总资产周转率最大与最小值之间差异较大,说明样本在营运能力上差异较大。而ROA也表现出最大值与最小值较大差距,说明样本在盈利能力差异明显。高管持股比例均值为6%但最大值超过了50%,说明样本中高管持股差异也较为明显。

(二)治理效应回归分析

本文对应计盈余管理进行分析(表3),通过实证结果不难发现,首先,在正向应计盈余管理方面,公司盈余管理程度与是否存在分析师跟进系数为-0.005,且在5%水平上显著,说明存在分析师跟进的公司其正向应计盈余管理程度会更低,一定程度上验证了分析师跟进的确有益于控制正向应计盈余管理.与此同时,微盈余状态与正向应计盈余管理系数为正但并不显著,而被八大事务所审计的公司其盈余管理程度较低,这与林永坚等(2013)的研究相类似。实际控制人为国有性质的公司其正向应计盈余管理程度较低,高成长性、高资产负债率公司更倾向于正向应计盈余管理,大公司正向应计盈余管理程度更低,因为其发展具有一定规模效应,不需要更多盈余管理来实现。其次,从负向应计盈余管理来看,公司盈余管理程度与是否存在分析师跟进虽为正向(负向盈余管理目的在于调低利润),但并未呈现显著因果关系,说

明分析师跟进决策仅对正向应计盈余管理起作用,故以下针对分析师跟进及其强度进一步分析仅考虑正向应计盈余管理,基本验证了假设1。最后,从微盈余状态的调节作用来看,正向应计盈余管理上并未表现出微盈余状态对分析师跟进决策与盈余管理间的关系影响,而负向应计盈余管理上由于分析师跟进决策对盈余管理的不敏感,故后续分析本文仅针对正向应计盈余管理。

表7 微盈余对两者互动治理效应关系的影响

本文对真实盈余管理也进行了统计与检验(表4),结果表明,首先,从真实盈余操控总体指标来看,RM1和RM2系数为-0.026和-0.015,且均在1%水平上显著,表明具有分析师跟进的公司真实盈余具有较为明显的下降,而微盈余状态、审计质量也与RM1和RM2间呈现显著的负向关系,说明了微盈余状态真实盈余管理较少,被八大事务所审计的公司真实盈余具有明显的下降,体现出了事务所效应带来的审计监督效力,一定程度上支持了大事务所带来的外部治理效应较高的证据,高资产负债率也必将伴随着整体较高的真实盈余管理水平。其次,从真实盈余操控分类指标来看,存在分析师跟进、被八大事务所审计的公司与异常生产成本回归系数为负,而与异常经营现金净流量和异常酌量性费用呈现正向关系,且均在1%水平上显著,表明分析师跟进和高审计质量的确有利于抑制生产操控并保持较高的经营现金净流量和酌量性费用,以上结论也部分验证了假设2a,说明了分析师跟进与否对真实盈余管理实质上同样具有治理效应。最后,从微盈余状态来看,在真实盈余管理上也并未表现出明显的调节作用,说明微盈余状态对分析师跟进与否和真实盈余管理间关系影响不明显。此外,本文还发现非微盈余能力公司更不倾向于使用真实盈余管理,高资产负债率的确带来了高生产操控、低销售操控及低酌量性费用操控。

为了进一步分析盈余管理方式差异对分析师跟进强度的敏感性,鉴于负向应计盈余管理并未呈现分析师跟进带来的治理效应,所以本文对正向应计盈余管理和真实盈余管理进行了分析师强度影响的深入分析(表5)。结果表明,一方面,分析师跟进强度与正向应计盈余管理、两类真实盈余管理总指标间系数为-0.005、-0.027及-0.021,表明随着分析师人数的增加,分析师跟进带来的边际效应会越高,正向应计盈余管理与真实盈余管理总量会降低。另一方面,从真实盈余分类指标来看,高跟进强度与异常生产成本呈现负向显著关系,而与异常现金净流量与异常酌量性费用正向显著,说明随着分析师跟进人数的上升,对真实盈余管理各方面的治理具有明显作用,进一步验证了假设2a。与此同时,从外部审计质量来看,高声誉事务所具有明显识别并抑制正向应计盈余管理和真实盈余管理的作用,这与蔡丽等(2015)和钟希余等(2017)的研究结论基本一致;而从微盈余状态样本来看,微盈余状态上市公司的真实盈余管理相对较小,在真实盈余管理的RM1下分析师跟进强度与微盈余交乘项系数在10%水平上显著为正,一定程度上说明了分析师跟进强度的增加在非微盈余状态的上市公司中会发挥更高的治理效应,且相关效应集中在真实活动而非账面应计盈余,部分验证了假设4。此外,其他指标符号及显著性与分析师跟进决策样本结果基本一致。

(三)进一步证据及分析(治理效应互动分析)

审计质量作为盈余管理成本的重要方面,能够有效约束管理层盈余管理程度,为了验证其与分析师跟进强度在盈余管理间的互动关系影响,本文以中国注册会计师协会(CICPA)2008-2015年会计师事务所综合评价前百强资料为依据选取前八大事务(含国际四大)作为高审计质量公司组,回归结果表明(表6),跟进决策指标、跟进强度指标在审计质量程度差异下对不同盈余管理方式的影响程度有所差异。首先,从正向应计指标来看,交乘项系数为0.018和0.001,且两者在统计上均不显著,说明分析师跟进决策和强度对正向应计盈余管理的抑制作用在不同外部审计质量之间差异不明显。其次,从真实盈余管理来看,分析师跟进决策和强度与真实盈余管理RM1、RM2系数分别在5%和10%水平上显著为负,一定程度上说明了存在分析师跟进的公司与未存在分析师跟进的公司、高跟进人数的公司与低跟进人数的公司之间对真实盈余管理的影响在不同审计质量下确实存在显著的强化关系,支持了假设3a。

本文进一步引入微盈余状态尝试研究分析师与外部审计质量对公司治理效应互动是否会在微盈余状态下有所变动。实证结果表明(表7),首先,从分析师跟进决策上来看,分析师跟进与否与外部审计质量交乘项对不同盈余管理的影响在微盈余组并未表现出明显的因果关系,但是在非微盈余组该交乘项系数为0.015、-0.187及-0.049,且后两者在10%的水平上显著,一定程度上表明在真实盈余管理治理效应上,分析师跟进决策与外部审计质量的互动在非微盈余状态下更为明显,即在高外部审计质量存在时,存在分析师跟进的公司真实盈余管理程度较不存在分析师跟进的公司真实盈余管理程度低,且这种现象在公司较高盈余水平下更为明显。其次,从分析师跟进强度来看,与分析跟进决策相似,在微盈余组并未表现出明显的因果关系,但是在非微盈余组该交乘项系数为0.001、0.016、0.028,且后两者分别在10%和5%水平上显著,表明了在存在分析师跟进时,针对真实盈余管理治理效应上,分析师跟进强度与外部审计质量的互动在非微盈余状态下较为明显,部分验证了假设4。

(四)稳健性检验

为了结果的稳健性,本文做了进一步分析:

1.改变匹配变量选择方法。为了检验结果稳健性,本文通过ROC分析AUC指标和综合解释度进行匹配变量测试,并最终得到主要匹配变量模型(模型5),重复以上检验后发现结论数据符号和显著性基本保持不变,说明结果较为稳健。

2.改变审计质量指标界定。本文将八大事务所审计样本调整为十大事务所审计样本,重新进行上述回归操作后,发现其主要结果与以上结果保持一致,表明相关研究结论较为稳健。

五、研究结论

本文以战略要素市场理论及资源依赖理论为基础,结合应计盈余管理指标及修正的真实盈余管理总指标,基于盈余管理视角引入微盈余状态探讨了分析师跟进治理效应及其与外部审计质量治理互动效应。研究发现:(1)分析师跟进对应计盈余管理抑制作用存在方向性,即正向应计盈余管理较负向应计盈余管理会有明显的分析师跟进治理效应,且随着分析师跟进人数增加,对正向应计盈余管理抑制作用越大,但并未发现微盈余状态对以上关系的影响;(2)分析师跟进对真实盈余管理具有明显的抑制效应,且随着分析师人数增加所表现出的治理效应更为明显,且非微盈余状态下分析师跟进强度的增加对真实盈余管理治理效应更为明显;(3)高审计质量公司对真实盈余管理与分析师跟进决策、强度间关系的敏感性显著高于低审计质量公司,表明审计质量和分析师跟进强度在真实盈余管理上的治理效应具有互为促进的强化关系,且非微盈余状态下这种治理互动效应更为明显。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

意林(2021年2期)2021-02-08

海外文摘·艺术(2020年11期)2020-11-17

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

中学生数理化·八年级物理人教版(2014年2期)2014-04-02

环球时报(2012-03-21)2012-03-21