网贷视角下当代大学生的科学消费观培养研究

2019-02-20 14:26徐小曼黄绿蓝

现代商贸工业 2019年4期

徐小曼 黄绿蓝

摘要:随着互联网经济的蓬勃发展,各网贷平台也悄然兴起。网贷的低门槛无疑是为无经济收入的大学生“量身定做”,“先消费,后还款”的消费模式正迎合了当代大学生的消费需求,校园网贷也因此倍受大学生的青睐。本课题基于网贷视角,以蚌埠市大学城为调查对象,分析研究网贷消费存在的问题及原因,进一步引导大学生理性看待校园网贷,树立科学健康消费观念。

关键词:消费心理;校园网贷;对策研究

中图分类号:F27文献标识码:Adoi:10.19311/j.cnki.16723198.2019.04.036

1校园网贷的背景

随着互联网及衍生金融服务的发展,带动了网络金融平台迅速发展,校园贷作为网贷的一种,具有门槛较低、程序简单等优势,为大学生提供了方便快捷的服务。学生作为刚踏入大学而无独立经济能力的群体,网贷平台的出现正好补充了他们的特殊时期的资金缺口,迎合了大学生的消费需求。然而因相应的网络经济监督工具尚处于空白阶段,加上大学生对于网贷未有一个正确的认知,从而导致网贷在一定程度上给大学生提供便利的同时,会由于网贷行为过程中的隐蔽性及信息不对称使校园网贷出现诸多的问题。

近几年来,社会上专门针对大学生群体的校园贷服务逐渐增多,不合法的校园网贷平台也越来越多,不少大学生深陷泥潭,甚至导致因无法偿还高额校园贷款而被骚扰、胁迫或无法偿还债务而自残自杀的悲剧事件陆陆续续被媒体曝光,引起了社会大众的广泛关注。因此,探究一种大学生科学健康的消费模式,引导大学生树立正确的消费观,合理使用网贷平台,刻不容缓。

本文借以网贷视角,以蚌埠市大学城为例,结合调查问卷分析,对这一社会热点问题进行探讨,最后对校园网贷中存在的问题进行对策研究。

2大学生网贷情况数据分析及存在的问题

2.1调查情况

调查小组问卷的发放遍及蚌埠市大学城四所高校,主要以网上问卷调查及纸质问卷相结合的方式。考虑到高校学生普遍上网的特点,我们的调查主要以线上调查为主。线上收集到500份有效问卷,纸质版问卷实发 300 份,有效 265 份。电子版和纸质版总共回收了回收有效问卷765份。

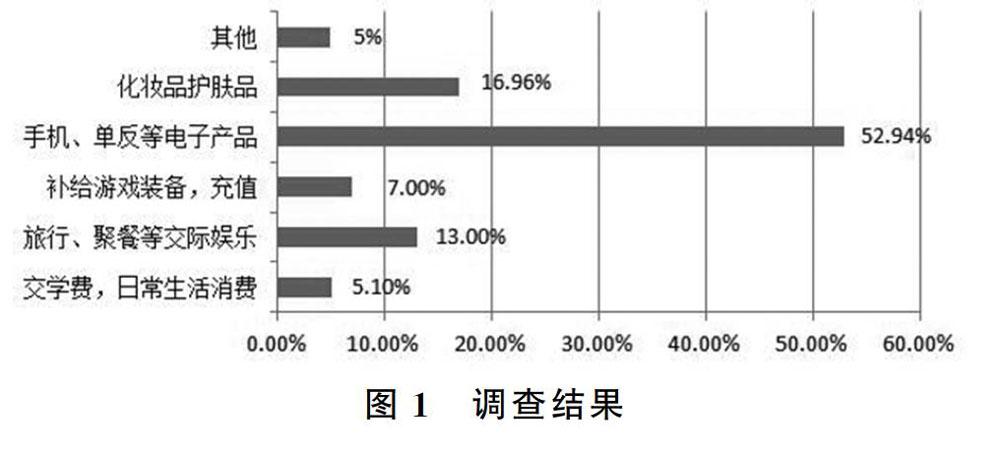

(1)据调查数据分析,高校学生的经济来源主要靠父母提供的生活费,多数维持在 800~1200元左右,而手机、平板电脑、单反相机等贵重电子数码产品少则几千元,上达万元,父母每月提供的日常费用肯定不足以满足其需求,而大部分同学又羞于向父母开口索要,因此,这部分学生会选择注册校园网贷APP,通过网贷的方式获取资金,提前来购买自己喜爱的电子数码产品,满足自己的虚荣心,后期再通过省吃俭用或其他方式来偿还债务。

(2)另据了解,有45%的学生是使用过校园网贷的;在使用网贷的学生中,大部分同学会使用京东白条、蚂蚁花呗、名校贷等比较合法的APP。但该部分大学生对校园网贷平台背后运行机制并没有深入了解,且法律意识淡薄。

2.2校园网贷成因及其危害

通过对大量问卷的数据分析,结合网贷学生的个人经历,可总结出校园网贷的成因及其危害如下。

2.2.1网贷立法制度不健全

虽然我国法制建设的进程不断加快,但仍然存在很多空白区域。正是因为借贷市场没有明确的法律法规,才会导致现实生活中各类“踩红线”的行为。而对于网贷,监管层主要是持中性态度,不违规也不认可。并且很多大学生网贷事件,在事前和事中都没有管理机构的介入,只有当悲剧发生时或者造成严重的社会影响后,执法机构才会介入,而这时也已经于事无补。

2.2.2网贷操作程序过于简单,无需抵押

与传统的银行贷款所需的信用认证、出具证明等众多繁琐程序相对比,校园网贷的操作程序非常简便,低门槛、零首付、免担保的特点吸引着学生,导致学生一出现资金短缺,不向父母索取,而会选择程序简单的平台进行贷款。久而久之,助长了学生网贷的不良风气,借的越多,还的越多,“拆东墙补西墙”的现象也是层出不穷;如此一来,反反复复,借了还,还了借,利滚利,大学生欠的就更多了。最后,大学生无力偿还欠款,转向父母求助,使原本幸福的家庭蒙上网贷的阴影,增加了家庭的经济负担以及父母的心理负担;甚至对有些贫困家庭来说是一种巨大的伤害,也纵容了学生进行非理性消费不良习惯。

2.2.3大学生不正确的消费观

大学生刚踏进校门,尚未形成正确的消费观,外受到身边经济状况好的同学购物影响,大学生盲目攀比心理膨胀和提前消费观日益形成,一些大学生虚荣心使然,面对高价的产品,即便囊中羞涩也要设法购置,于是大部分学生会选择网上APP借贷来获取资金来购买自己买不起但又强烈想购买的商品,从而可以在同学面前不失面子。

外加上现在的年轻人大多喜欢追求时尚,购买名牌支持海外正品,如快速更新且高价的电子数码设备,如iPhone、iPad等,女生喜欢的大牌化妆品、名牌包包等,男生喜欢的名牌鞋子等等,恰好能满足他们对新事物的好奇心和购买欲望,并且可以通过超前购买这些商品来满足他们的虚荣心和优越感。

2.2.4网络电商平台结构的出现

在电子商务这样背景下的电商平台——淘宝、京东等传统电商平台提供的信贷服务,如蚂蚁花呗借呗、京东校园白条等,带动经济发展的同时,也悄悄助涨着大学生这类无经济来源人群的消费欲。网络电商平台的年终大促、双十一、周年庆等促销手段带来的低折扣更是诱导着大学生疯狂消费。不考虑性价比的高低,只要喜欢、便宜就消费,没钱就在各大校园网贷平台上借贷以满足自身的购物欲望。这种错误的消费观对校园网贷起到了一定的促进作用,加重着大学生不合理消费的不良风气。

3促进大学生合理消费,树立科学消费观

根据蚌埠市大学城四所高校大学生的消费現状及消费心理的相关数据分析,面对大学生网贷出现的问题,我们试图从社会、学校、家庭等多层面出发,加强引导和监管,并且大学生自身也要树立科学合理的消费观,做到理性网贷,理性消费。

3.1社会监督层面

政府应提高执法力度与范围,建立健全信贷平台法律法规,将平台带来的负面影响积极化,同时能从实际生活出发,科学管理平台,强化网贷平台在发放贷款前的信用审核制度,提高入门标准,严格把关审核认证,使其向规范化、正规化、健康化发展。在目前校园网贷的市场规模还不是很大的情况下,可以采用特许管理,制定行业标准,对校园网贷市场的准入进行严格把控,对符合条件的平台准许开展校园市场并加强其日常运营监管,对不符合条件者不但没有准入资格而且对其追责,倒逼网贷平台从多方面如:業务操作流程管理、贷款合约内容规范化等加强作为。各类媒体平台,不论是电视上还是互联网,都应减少对误导大学生进行攀比消费、享乐消费的广告宣传,加大对绿色消费、理性消费的宣传力度,对煽动性甚至于虚假的广告应拒绝推送,杜绝铺张浪费和对物质的过度追求。

可参照国外的个人信用体系制度,建立健全国内个人信用的大数据信息。同时,可以设立校园征信体系,由高校监管部门对学生的信用、偿债能力以及贷款等级等再次进行评估。学校作为中间人,不但对学生信用有了更准确的评定,从学生方面来说,学校通过的网上借贷平台有了深一层的保障。总的来看,十分有助于整个行业的风险管控水平的提升。

3.2学校教育层面

(1)高校可通过讲座、主题班会等,提高大学生安全防范意识,更好的方案是把安全防范与信用教育加入到学生培养方案中,搭配适当的经济与理财知识,培养信用意识,让大学生对利诱有一定的警惕心并了解失信的严重性,引导大学生结合家庭经济状况及自身实际需求,理性消费。学校社团可以根据学生兴趣偏好设置相关可以了解信用、防范、网贷等知识的游戏活动,兴趣是最好的老师,这可以让大学生主动参加活动并通过自身学习掌握网贷的运行机制,理智看待网贷现象。并通过多样的活动深化学生们对社会主义核心价值观的理解,培养大学生树立正确价值观。

(2)学校应开设法律课程和法律知识的基础必修课,引导大学生良性消费的同时,还可以在踏出社会之后让他们用法律武装自己,使他们能更好的工作与生活,知道法律的边界在何处就可以更好地保护自身权益且不损害他人利益。

(3)适度改变高校一直以来的人才培养模式,注重对大学生的世界观、人生观、价值观的培养。理性的生活方式离不开正确的三观,学校要注意对学生的成长进行必要的引导和干预,培养健康合格的人才。

3.3家庭引导层面

家长要改变观念,对待大学生,不是认为已经他们长大成人,已经具备成型的人格与三观,就不用管了;或者管教起来会影响他们的独立性和伤害他们的自尊心。父母亲不论何时何地都要适当的给予子女适当的关心,俗话说,“父母是孩子的第一任老师”,引导子女树立正确科学的网贷消费观念,父母首先要以身作则,加强对子女的消费监督。在日常生活中,父母应教育子女要理智消费,并及时对子女的不理智的消费观进行正确引导而不是仅仅为他们买单。

3.4学生自身层面

(1)避免盲目从众,随意攀比,超前消费现象,应当理智消费。在消费中也应尽可能避免一些不健康心态的影响,坚持从个人实际消费需求出发。合理掌握网贷消费的尺度,范自身网络消费行为。不能因为网贷消费的出现,就大肆盲目进行网贷消费,不考虑自身还贷能力,使自己陷入“消费-还贷-又消费”的“恶性循环圈”,影响学业进步、日常生活,造成不可挽回的影响。

(2)养成勤俭节约,艰苦朴素的良好品质。大学生在平时的消费中,要做到提前计划,统筹安排;自身可以在兼顾学业的条件下勤工俭学或者去应聘一些力所能及的工作,一定程度上自食其力,也能体验父母挣钱的不易;另一方面也可以实践经历增加自己的社会阅历培养自己的独立能力和吃苦精神。

参考文献

[1]张杰,穆舒.大学生网贷认知及其风险防范分析——基于天津高校的调查数据[M].征信,2017,35(04):2226.

[2]唐洁.论大学生正确消费观的培养——对校园网贷风波的思考[J].新校园(上旬),2018,(02):160161.

[3]李怡娜,舒敏.“互联网+”视域下校园网贷现状调查研究——以湖南省高校为例[J].中国国际财经(中英文),2018,(05):2527.

[4]章福东,陈娜菲,李莉.在校大学生网络信贷及风险防范研究——基于对福州地区大学生的问卷调查[J].科技经济市场,2018,(06):106108.

猜你喜欢

中国经贸(2016年19期)2016-12-12

文艺生活·中旬刊(2016年9期)2016-11-07

知音·下半月(2016年5期)2016-05-27