多频视角的国际石油市场间关联非一致性的检验

——基于小波变换和互谱的分析

2019-03-27 05:13郭利宁黄运成

商业研究 2019年3期

郭利宁,黄运成

(同济大学 经济与管理学院,上海 201804)

内容提要:近些年国际石油市场间价格走势表现出了非一致性现象,引发了对市场间关联一致性传统论断的质疑。借助小波变换与互谱分析方法,选取2006-2016年三个国际石油市场WTI-LLS-Brent价格日数据进行关联性研究,实证结果显示不同频率视角下市场关联呈现非一致特征:各高频分量的关联性随频率降低而增强,低频趋势序列和原价格序列的格兰杰因果检验结果相差较大;高频信号所蕴含的信息有助于预测市场短期走势,而石油市场价格长期走势难以预测。研究表明金融因素对高频联动性有短期的影响,而供求关系的改变对市场联动性的影响较为深远,政策变动对市场联动性影响不明显。由于市场性质和区位因素不同,各市场对不同类型冲击反应不一造成了关联非一致现象。研究提示,应在甄别影响关联性因素的基础上有针对性的采用不同的市场调节手段,同时应推进现货市场建设注重完善石油市场体系,使得抵御外部冲击的市场风险管理手段多样化。

一、问题提出与研究背景

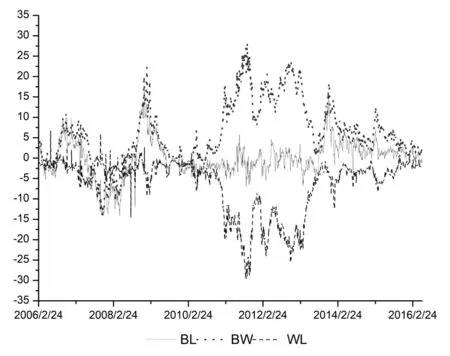

国际主要石油期、现货市场长期保持着稳定的联动关系与相互作用机制,体现了较为一致的价格走势。然而金融危机以来,全球经济形势变化和石油产量剧增等因素导致全球石油市场价格走势跌宕起伏。特别是2011年以后页岩油革命的兴起,国际石油市场间价格走势发生显著分化,出现了关联非一致的特殊现象,挑战了惯常思维与传统论断。在全球代表性石油市场中,西德克萨斯期货市场(WTI)位于美国中西部地区,是全球交易量最大的期货合约;布伦特市场(Brent)是一个涵盖现货、远期和期货三个层次的市场体系,其价格是全球石油贸易定价体系的核心。作为二者连接“桥梁”的路易斯安现货市场(LLS)位于美国石油炼化产能最大的墨西哥湾地区,与二者均有衍生品合约交易联系。由于美国原油出口禁令的存在,LLS和Brent市场是一种单向的实物联系,Brent石油可以自由流向LLS,但LLS石油无法出口流向Brent;另一方面,输油管道又将其和包括WTI在内的美国其他市场联系在一起。LLS在市场价差异常波动的过程中走势较为独特,WTI与LLS价差缩小的同时Brent和LLS价差则呈现扩大趋势,表明LLS在WTI和Brent间起到了一定程度上的缓冲作用(见图1)。由于LLS具有独特的市场性质并在市场关联性异常波动期间体现了特殊作用。因而,选取国际石油市场WTI-LLS-Brent合并研究,或能实现对市场间关联非一致性现象作出合理解释。

市场价差的波动显示了市场联动关系的复杂性,需要借助可以同时在时域和频率两个角度进行分析的研究方法。以往对市场关联性的研究多采用回归模型对均值和波动溢出现象检验,例如VAR和多元GARCH等,然而上述方法均难以从多层次角度细致反映关联性现象。主要由于一方面石油价格的波动情况复杂、走势呈现高度非线性,而传统的定量分析技术难以全面细致刻画市场相关性表现;另一方面石油价格的波动受到多种不同周期因素的影响,宏观经济形势发生变化的周期较长,而供求关系改变和突发事件发生的频率较高,导致在不同频率视角下市场相关性也呈现不同的特征。以往的研究多从时间域的角度分析时间序列的动态相关性,缺少从频域方面的实证分析。

图1 WTI-LLS-Brent市场价差的走势

小波分析在考察经济变量之间的时域、频域相关性方面具有显著优势。小波分析法作为一种信号处理技术,能够通过伸缩和平移等运算将信号分解到不同频率通道上,得到的分解信号对应着从原始信号中提取到的不同频率的信息。Morlet(1982)[1]首先提出了小波变换的概念,随后该技术被广泛应用于信号和图像处理等工程学领域。Ramsey和Zhang(1997)[2]较早采用该方法对外汇市场进行研究,发现通过小波变换可以把过去不能观察到的细节内容分解出来进行分析。在时域维度上,能捕捉时间序列的动态变化;在频域维度上,能反映时间序列之间的短期、中期和长期关系。采用该方法将金融时间序列依据交易频率进行分解,能够从时域、频域两方面更加全面的探究市场关联性问题。采用小波技术进行关联性研究的主要技术路线有两条:

一是采用交叉小波变换进行时间序列间的互谱分析。该方法可以体现关联性的时变情况,并且可以依据相位谱分析两序列的先行滞后情况。Hudgins和Friehe(1993)[3]提出了交叉变换小波的概念,并研究了两个时间序列在不同频率下的相关性,Bloomfield等(2004)[4]进一步提出了小波相位差工具从频域上分析两个序列间的互相影响。Grinsted和Moore(2004)[5]将这种能提供相位差分析的关联性研究方法称为互谱分析(Wavelet Coherence),包括相干谱和相位谱分析,用于研究不同周期尺度下的相关性的时变情况。Conraria和Soares(2011、2011a)[6-7]采用互谱分析技术分别对石油价格和宏观经济的相关性以及欧洲国家间的经济周期相关性进行了研究。Dewandaru等(2017)[8]采用互谱分析对亚洲区域内的新兴股票市场进行了波动溢出研究,发现次贷危机后亚洲新兴市场间的波动溢出效应明显加强。国内代表性文献有:董直庆和王林辉(2008)[9]对证券市场和宏观经济波动的关联进行了研究;苏治和陈杨龙(2012)[10]对沪深300指数和股指期货的相关性研究;张宗新和张雪娇(2012)[11]对基金重仓股对市场波动影响的分析;江春等(2013)[12]采用小波互谱分析研究了中国货币供给和物价变动间的相关性。

二是采用离散小波变换将时间序列分解,结合计量模型研究不同分量间的关联性。Fernandez(2008)[13]利用Copula和小波技术建立了选择最优套期保值比的模型,并通过对LME市场金属类期货的实证研究证明了该模型优于MGARCH模型。Hamrite和Trifit (2011)[14]将格兰杰因果检验和MODWT小波变换结合使用,在对美国市场利率、汇率及股市相关性的研究中发现股市和汇市在低频趋势信号上存在双向波动溢出。Berger(2015)[15]发现使用小波分解的高频信号部分Copula-VaR模型的对风险的估计效果优于传统的VaR模型。国内代表性文献有:宿成建等(2004)[16]采用回归分析研究沪深股市各分量间的关联性;侯守国和张世英(2006)[17]采用类似的方法研究了沪深股市间的波动关联性;庞贞燕和刘磊(2013)[18]与熊正德等(2015)[19]采用波动模型和小波分析相结合的方法研究了市场间波动溢出效应;隋新等(2015)[20]采用格兰杰因果检验和Copula对股指期货、现货间的溢出效应研究。

然而已有研究仍有一定局限性:第一,有些仅针对低频趋势部分进行建模分析,有些仅分析了高频信号部分的波动溢出情况。由于高频信号波动性较强,与低频趋势信号相比具有不同的数据特征,蕴含了不同频率的信息,应有针对所有的分解信号进行分析才能得到合理结论。第二,采用小波分析进行关联性研究的两条路线各有优点:针对离散小波变换得到的各分量,可以灵活采用多种计量模型分析之间的关联性;交叉小波变换一方面可以在一个框架下从不同频率角度统筹研究关联关系,另一方面可以体现关联的时变性和互相引导关系。

有别于以往研究,本文:(1)从不同频率视角探寻国际石油市场间价格关联性的异同点,有助于更好地理解与应对外部冲击的影响。具体对高频部分的分解信号采用Copula方法分析其尾部相关性;低频趋势信号由于去除了高频信号的干扰,较为符合传统时间序列研究方法的要求,采用格兰杰因果分析对市场间的相关性进行检验。(2)采用交叉小波变换进行互谱分析,并在不同频率视角下验证金融因素和供求关系对市场关联性的影响,两种方法可以互为对照进行归纳总结。对石油价格时间序列的高频部分的尾部相关性研究有助于理解市场极端风险导致的投资收益波动情况,低频趋势部分的研究有助于增进对市场基本面情况的理解,互谱分析可以更全面认识市场相关性的动态变化趋势。在多频视角下全面解构国际石油市场间的关联关系,从而为我国石油市场体系的发展与完善理论依据与经验参考。

二、实证模型与方法

(一)信号分解技术基本原理

小波变换是一种用于分析非稳定信号的工具,将石油价格时间序列看成价格在时间域上的信号,采用小波分析技术对其进行分解。

对于一个时间序列x(t),可以分解为多个信号函数的组合:

(1)

其中,an是展开系数,Φn是尺度函数。则:

(2)

将尺度函数进行平移和伸缩处理可以更好地拟合原时间序列:

(3)

在频率上对尺度函数进行压缩:

(4)

小波变换将原始时间序列分解为一系列由某个特定的母小波函数经过位置平移和尺度伸缩后得到的基小波函数的叠加,从而将原始时间序列中更多的信息在时域和频域上进行显示。母小波函数和基小波函数就是特定的尺度函数:

(5)

其中,s被称为尺度参数,用于衡量母小波的压缩程度;τ被称为平移参数,反映母小波的平移位置。若(1)中函数Φn(t)为小波函数Ψτ,s(t),则原时间序列的小波展开式:

(6)

其中ds,τ是小波展开系数。

(二)连续小波变换和互谱分析

对于母小波,要求其均值须为零且平方积分和须等于1。即:

(7)

连续小波变换的逆变换存在的条件是:

(8)

(9)

给定原始时间序列x(t),那么其连续小波变换即:

(10)

其中,Ψτ,s(t)是基小波函数,符号*表示复共轭。小波自功率谱被定义为连续小波变换函数的模的平方,即:∣Wx,y(τ,s)∣2。

连续小波变换是针对一维的序列进行变换,当需要对两个序列进行关联性研究时,首先对每个序列进行小波变换,然后用已有的相关性分析模型做进一步研究。类似于小波连续变换和小波自功率谱,Hudgins等(1993)[3]提出了交叉小波变换来直接分析两序列在不同频率下的关联性。两个时间序列x(t)和y(t)的交叉小波变换和交叉小波功率谱定义为:

(11)

(12)

小波相关系数定义为交叉小波功率谱与二者的小波自功率谱之间的比值,在实际研究中多用到小波相关系数的平方形式:

R2τ,s=

(13)

其中,S是进行时频正态化处理的平滑因子[6]。R2(τ,s)取值(0,1),值越大表明两序列相关性越强。

为在特定频率上分析两序列的领先滞后关系,Bloomfield(2005)[4]提出了相位差的概念,定义为交叉小波功率虚数部分和实数部分的比值(见式9):

(14)

其中,φx,y(τ,s)在取值范围(-π,π)所表示的含义见表1。

表1 相位差角度与序列相关性

(三)离散小波变换和Copula

连续小波变换的变换系数是高度冗余的,为满足价格时间序列数据离散化的处理要求,多采用离散小波变换对序列进行分解。极大重叠离散小波变换(MODWT)是对离散小波变换的一种改良。采用Mallat(1989)[21]算法将原始时间序列信号分解到不同尺度的子空间中,形成具有不同频率的高频分量及剩余的低频部分信号:

Vj+1=Vj⊕Wj=Vj-1⊕Wj-1⊕Wj=Vj-2⊕Wj-2⊕Wj-1⊕Wj…

(15)

采用尺度函数拟合低频部分V,将尺度函数处理后形成小波函数拟合高频部分W。给定原始时间序列x(t):

(16)

其中,λ和γ分别代表尺度函数系数和小波函数系数。

对高频各个分量采用Copula模型做进一步关联性分析。根据Sklar定理,存在一个连接函数:

F(x1,…,xd)=C(F1(x1),…,Fd(xd))

(17)

其中,F是d维(x1,…,xd)的联合分布,Fi(xi)是各自的边缘分布,连接函数C为Copula函数。在此理论基础上,发展了多种形式的Copula函数。Gumbel Copula的函数形式为:

(18)

其中,u和v分别表示两个序列的边缘分布。

生存函数和其原函数互为镜像,即:

(19)

(20)

描述尾部相关性的Copula函数参数设置形式各不相同而难以进行比较,所以采用描述尾部关联性的Copula函数和其对应的镜像Copula函数,二者互为镜像,参数易于比较。

三、实证部分及分析

选取近月合约Contract1收盘价作为WTI市场价格的代表,Brent选取活跃期货合约收盘价,LLS市场采用其现货FOB价格。所有数据频率为2006/1/6-2016/5/20日数据,共计2732个交易日数据。WTI价格数据来自EIA,Brent和LLS价格数据来自Wind资讯数据库。

(一)极大重叠离散小波变换分解信号

为从不同频域角度解读价格时间序列,采用db5小波对三个市场的价格时间序列进行MODWT分解,分解层数为6层。第一层尺度对应的期限为2-4天,第二层尺度对应的期限为4-8天,第三层尺度对应的期限为8-16天,以此类推。6个分解尺度依次代表了不同频率信号所蕴含的信息。高频信号体现了短周期市场的波动情况,可以看到高频率信号的波动性较强但各市场高频视角下波动情况有分歧。低频信号反应的是市场价格的长期走势,三个市场的长期走势较为一致,金融危机后油价的下跌和能源出口禁令解除后全球油价探底在长期趋势部分都得以体现(见图2)。

(二)高频部分信号的Copula

由于高频信号都存在波动积聚现象,具有典型的非线性特征。第四层分解信号对应的尺度为16-32天,对应信号体现了月内市场价格波动。为研究市场短期波动的关联性并更好的分析高频信号所显示的市场短期极端风险概率,采用Copula对尺度1-4的分解信号做进一步的关联性分析(见图3)。

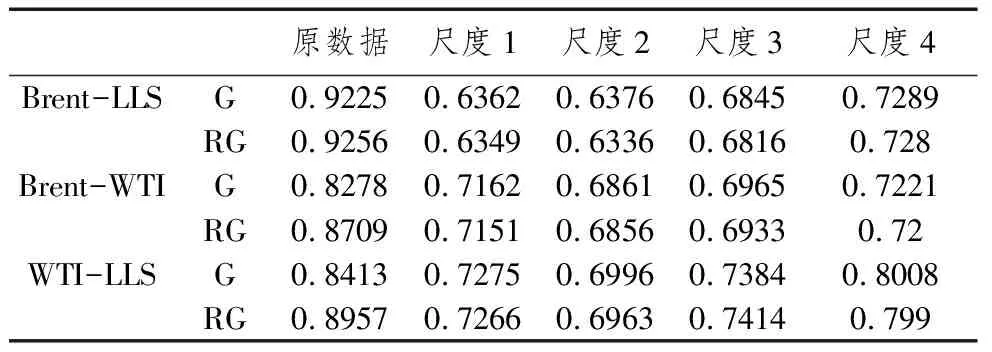

由图3,市场间的高频信号联合分布较为分散,随着频率变低分布趋向集中,价格时间序列存在明显的尾部相关性,采用Gumbel Copula和其镜像函数来进行波动关联性分析(见表2)。

图2 MODWT分解信号

图3 价格序列联合分布直方图

表2 Copula相关系数

由表2,不同尺度下相关系数不同,原序列关联性和不同频率分解信号关联性差别较大,各尺度分解信号上下尾关联性基本对称。Brent和LLS在最高频尺度上关联性最低,另外两对都是在次高频尺度上关联性最低。随着尺度增加,信号间关联性趋同于原序列。

从Copula对高频信号关联性的结果来看,不同频率下市场关联性受市场性质和市场间地理区位因素影响较大。投机者多进行短线交易,行为易受短期因素影响;套期保值者的交易频率较低,他们的行为更多受市场长期走势的影响。在较为成熟的市场上,偏好较长交易周期的套期保值者较多,市场更易受长期因素影响,所以在较大时间尺度上相关性较强[20]。在投机因素较强的市场上,交易者受短期因素影响较大且交易频繁,所以在较小的时间尺度上市场的相关性较强。Brent和LLS关联性随尺度增大而增强,市场参与者偏好长周期交易。市场参与主体多为以套期保值为目的的石化生产企业,所以市场呈现低频相关性较强。Brent和LLS之间的跨大西洋海运连接也是造成市场短期相关性较低的主要原因。WTI和Brent两个期货市场上最高频信号关联性较强,现了期货市场信息反应速度较快且高频交易量大的特点,两个市场上投机交易较多也是造成高频关联性较强的主要原因。LLS和WTI的地理位置更为接近,所以二者在尺度1下的高频相关性也较强。

(三)低频趋势部分的格兰杰因果检验

由图3初步判断低频趋势序列符合经典线性回归分析的要求,对其进行单位根检验并采用格兰杰因果检验分析市场间长期的价格引导关系(见表3)。

表3 低频趋势序列的格兰杰因果检验

由表3,原始序列都是一阶单整,而低频趋势序列都是平稳的。原序列一阶单整表明高频信号所蕴含的信息对下一期价格的走势有一定预测作用。低频趋势序列展现的是在去掉高频信号后市场的长期走势,不存在单位根表明石油市场的长期走势难以预测。Brent和LLS在两个检验中都存在双向因果关系,而另外两对的因果检验都发生了改变。对于Brent-WTI,去除高频信号后的趋势序列互相预测效果更好。WTI-LLS的原始序列存在单向格兰杰因果关系,而低频趋势序列不存在格兰杰因果关系。可见高频部分对序列间互相预测的影响较大:(1)LLS和Brent之间有较为稳定的实物联系,原序列和长期趋势较为一致体现市场关联性较为平稳;(2)WTI和Brent是期货市场,投机者交易量大且频繁,产生的高频信号除需要考虑石油市场因素外还蕴含了很多金融因素的信息,原序列因果检验中WTI对Brent的单向因果关系更多体现了金融层面上WTI占据信息传导优势;(3)连通WTI和LLS的Seaway管道长期处于LLS至WTI的单向石油输送状态,所以原序列因果检验中LLS对WTI具有单向格兰杰因果关系。WTI和LLS之间主要靠实物联系,相互作用没有期货市场迅速,且格兰杰因果检验只针对滞后两期,所以低频趋势序列间没有发现两者存在格兰杰因果关系。

(四)互谱分析

采用Morlet小波对原始价格序列进行交叉小波变换并做互谱分析。颜色越浅表示相关性越强,颜色越深表示相关性越低。相关系数低于0.6的部分认为不存在较强的相关性,没有相位谱的箭头指示。

图4 小波相关系数及相位差

由图4,高频尺度下市场关联性波动较大,32天以上的尺度下市场保持平稳的强相关性,表明长期来看市场关联性较强,该结论和Copula分析的结果一致。相位谱的箭头指向在高频部分会发生变化,表明在高频领域市场间存在交替引导的情况。

金融危机前石油价格经历了一个快速上涨的过程,高频部分的相关性出现了较为明显的波动,显然金融因素对高频相关性影响较大。金融危机后2008-2010年高频信号却保持了较平稳且较强的相关性,表明随着金融因素的褪去高频视角下的相关性保持稳定。低频趋势部分相关性较强也较为稳定,体现了全球石油市场的一体化程度较深。值得注意的是金融危机期间仅仅是Brent和LLS在64-128天的尺度上相关性出现微弱降低,但在页岩油革命期间市场的中长周期相关性保持较低水平,在时间上对应了WTI和其他两市场价差增大这一反常现象。实证结果显示相位谱大多情况下箭头水平向右表明市场多数时间走势同步,但是2014年期间引导关系发生转变,表明页岩油革命对石油市场的冲击比金融危机造成的影响更广泛,持续时间也更久。

格兰杰因果检验的研究对象是低频趋势部分信号,对应的周期是128-256天。图4中可以看到只有WTI和LLS在128天这个尺度上相位谱存在两个值(约-π/4和0),意味着WTI和LLS在该尺度上引导关系发生了偏转。发生时间在2011年前后,也正是该时间段WTI和LLS之间价差迅速增长到25美金。这个结果既印证了格兰杰因果检验,低频趋势部分不存在因果关系的原因是2011年二者在中长期尺度上引导关系的转变。

四、结论

本文采用小波分析结合计量模型的研究方法对三个具有代表性的石油市场进行了关联性分析。从不同的频率尺度对研究对象进行分析,发现不同频率视角下市场关联呈现非一致特征。主要包括:(1)高频尺度信号的波动性较强,且关联性随频率降低而增强。微观视角下石油市场的关联性呈现波动变化,市场存在交替引导的情况。(2)小波分解后的低频趋势部分关联性和原序列相比变化较大,高频部分对序列间互相预测的影响较大,但是整体来看石油市场一体化程度较深。上述特征表现究其原因:第一,影响石油市场的因素周期不同。宏观经济形势及供求关系等因素变化缓慢且影响周期较长,所以低频趋势的关联性较强。市场参与者交易行为频率较高,某些突发事件也会极为迅速的改变市场原有的关联性,所以高频部分体现出了关联性的波动。第二,市场性质不同且建立关联的方式不同。期货市场关联性主要靠交易带来的信息传递来维持,所以高频关联性较强。现货市场间主要靠实物联系,所以区位因素和实物运输决定了不同频率视角下市场关联的不一致性。

虽然石油价格跌宕起伏,但市场长期关联性保持相对稳定。对高度一体化的石油市场要防范风险蔓延。研究结论有以下三点提示:第一,高频短期相关性有一定波动,显示市场在面对变化时存在较为短暂的犹豫和观望,但是市场情绪传染很快。期货市场高频相关性明显较强,金融危机对期货市场的影响很快恢复,而且期货市场相关性对页岩油革命的影响反应也很迅速。实物因素对期货市场难以产生深远的影响,防范期货市场风险的蔓延要靠市场制度的设计和金融手段的调控,采取调控措施务必迅速有效。第二,市场风险的传递除了市场性质起决定性因素外,区域因素也很重要。WTI和LLS之间高频信号相关性略低于两个期货市场相关性,远远高与Brent和LLS,尽管LLS和Brent走势长期保持一致,但是关联性的强弱还是明显受到了地理位置的影响。所以在设计市场体系时,要在充分考虑区域因素的基础上尽可能做出最优计划。第三,页岩油革命对石油市场产生了深远的影响,带来的冲击远远大于2008年金融危机。全球石油市场正处于剧烈的变革中,风险与机遇并存。因而应把握机会,积极建设现货市场作为期货市场的有效补充,形成科学合理的石油定价机制,有效抵御外部冲击对市场造成的不利后果。

猜你喜欢

中国石油石化(2018年1期)2018-03-06

海峡科技与产业(2017年8期)2017-09-06

中文信息(2017年3期)2017-05-22

中成药(2017年3期)2017-05-17

能源(2016年3期)2016-12-01

中国环境监察(2016年12期)2016-10-24

中国卫生标准管理(2015年6期)2016-01-14

中国铸造装备与技术(2015年5期)2015-12-10

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06