我国普惠金融发展对贫富差距的影响效应研究*

2019-04-25 01:18葛和平毛毅翀

湘潭大学学报(哲学社会科学版) 2019年6期

葛和平,毛毅翀

(1.南京信息工程大学 管理工程学院,江苏 南京 210044;2.南京大学 经济学院,江苏 南京 210093)

一、引言

2005年,联合国呼吁各国建立普惠经济部门,旨在消除金融歧视及金融排斥,均衡金融资源配置,强调金融的公平性、全面性和包容性,建立全方位有效地为社会各阶层提供服务的普惠金融体系,特别是帮助全球经济落后国家、中小企业及低收入群体能够获得公平的信贷权、公平地参与发展的机会,从而逐渐缩小贫富差距,增加收入,改善生活,促进经济均衡增长。发展普惠金融,为我国解决“三农”金融服务问题及贫富差距日益扩大问题提供了有效途径。

二、文献综述

(一)普惠金融发展现状

当前,普惠金融产品结构不断完善,服务渠道逐步多元化;小额存贷款及小额保险的推广,降低了金融行业的准入门槛;征信体系和支付体系的构建,增强了消费者的信用意识。《2012年普惠金融:加深全面了解》报告显示,全球约75%的贫困人口无法获得正规的金融服务;2014年欧盟统计局的数据显示,2013年欧盟面临贫困或有被社会排斥风险的人口数量达1.226亿。吴晓灵(2015)认为普惠金融是基于财务可持续性提供的金融服务,以合适的价格公平对待所有客户的需求。[1]31-33党的十八届三中全会通过《关于全面深化改革若干重大问题的决议》,整体规划普惠金融的发展,2015年国务院印发《普惠金融发展规划(2016—2020)》,对普惠金融的发展指明了方向。目前我国普惠金融发展不充分,没有深入到贫困地区、渗透到贫困人口,存在如法律缺失、缺乏专业的统计制度及指标体系不健全等问题。

(二)普惠金融与贫富差距的研究

金融发展对贫富差距存在双重影响。Greenwood和Jovanovic(1990)通过构建G-J模型研究金融发展和贫富差距的关系,认为发达的金融市场能够缩小贫富差距;[2]1076-1107陈志刚(2008)基于我国省级面板数据分析认为金融发展缩小城乡收入差距;[3]144-149刘玉光(2013)分析金融发展影响城乡收入差距的传递机制,发现金融发展会改善收入差距。[4]50-59然而,Maurer and Haber(2007)强调金融发展会加大贫富差距;[5]551-581Wei(1997)指出我国金融发展会扩大贫富差距;[6]19-29宁光杰(2014)研究发现,金融发展会增加我国居民财产性收入,而财产性收入增加会引起收入差距扩大;[7]102-115迟巍(2012)等认为财产性收入对基尼系数贡献度最高,比如我国东部。[8]100-112其他观点认为,张兵(2013)指出农村金融发展与居民内部收入差距之间呈“倒U型”关系;[9]19-29韩晓宇(2017)认为普惠金融减贫效应相对较弱。[10]69-82因此,普惠金融能否缩小我国贫富差距值得商榷。基于上述研究,本文构建农村普惠金融扶贫效应模型,分析我国普惠金融发展对贫富差距的影响,从而得出相关结论。

三、模型构建

(一)农村普惠金融扶贫效应模型

本文改进Deininger K(2003)的农村家庭模型,构建我国农村普惠金融扶贫效应理论模型。

假设1:农村普惠金融业务包括传统金融业务N和扶贫金融业务F,扶贫金融业务比传统金融业务更有效服务贫困人口。

假设2:存在两种贫困主体:贫困主体A为传统金融业务的使用客户,贫困主体B难以获得传统金融业务。A和B都是扶贫金融业务的使用客户。

假设3:A生产所需劳动力从外部雇佣,生产所需资金通过传统金融渠道获取;B生产所需劳动力依靠家庭人口,难以获得传统金融业务的资金支持。

假设4:缩小贫富差距在于提高贫困人口的生产利润。

A的生产函数为:

QA=TA[min(CA,LA/η)]μ(0<μ<1)

(1)

QA代表A的生产水平,CA和LA分别代表A的生产要素——资金和劳动力的投入量。TA代表A的技术水平,η和μ是参数,0<μ<1表示可变要素投入量边际收益递减。

A的生产利润函数为:

πA=vAQA-rACA-sALA=vATA[min(CA,LA/η)]μ-rACA-sALA

(2)

vA、rA、sA代表A的生产产品价格、贷款利率水平和工资水平。

B的生产函数为:

QB=TBCBγLB1-γ(0<γ<1)

(3)

其中,QB代表B的生产水平,CB和LB分别代表B的生产要素——资金的投入量和劳动力的投入量。γ是参数,0<γ<1表示可变要素投入量边际收益递减。

B的生产利润函数为:

πB=vBQB-rBCB=vBTBCBγLB1-γ-rBCB

(4)

其中,vB、rB代表B的生产产品价格和贷款利率水平。

传统金融业务N的利润函数为:

πN=rNCN-fNCN

(5)

rN为传统金融业务的贷款利率,相关成本为fN,资金发放量为CN。

F的利润函数要区分为向A提供服务的利润函数πFA和向B提供服务的利润函数πFB:

向A提供服务的利润函数为:

πFA=rFACFA-fFACFA

(6)

向B提供服务的利润函数为:

πFB=rFBCFB-fFBCFB

(7)

rFA和rFB分别表示A和B获得资金的利率水平,CFA和CFB分别表示扶贫金融业务对A和B的资金发放量,fFA和fFB分别表示扶贫金融业务对A和B提供服务的成本。

假设5:在扶贫金融业务F开始提供服务之前,A通过传统金融业务N获取资金CA,而B无法获得传统金融业务N的服务,传统金融业务N垄断了贫困人口的金融服务,通过制定合适的利率rN的方式实现利润πN最大化。

对(2)式求导得到A的资金需求函数:

(8)

对(5)式求一阶得到:

(9)

得到资金供给函数:CN=CN(rN)

供需平衡即满足CN=CA,rN=rA。得到此时全部贫困主体的总利润函数π1:

(10)

推论1:产品价格和生产技术水平与贫困人口的利润呈正比关系,提供的工资水平和获取资金的利率水平与贫困人口的利润呈反比关系。

(11)

(12)

推论2:开展扶贫金融业务,A的生产利润取决于获取资金的综合成本。

假设7:B无法享受到传统金融业务N提供的服务,当扶贫金融业务F开展后,扶贫金融业务F对B提供的服务是垄断的。

对(4)式求一阶得到:

γvBTBCBγ-1LB1-γ-rB=0

(13)

得到B的资金需求函数为:

(14)

对(7)式求导可得:

(15)

供需平衡即满足CB=CFB,rB=rFB。得到B的生产利润函数:

(16)

此时贫困人口总生产利润函数π4为:

(17)

得到π4>π1。

推论3:扶贫金融业务与传统金融业务对于A而言,均可降低其资金成本以提高其利润。扶贫金融业务拓宽了B的资金获取渠道,该业务发展程度越高,越有利于降低B资金成本以提高其利润。可见,扶贫金融业务能扩大金融业务的覆盖面和提高贫困人口的总利润水平。

(二)我国普惠金融指标体系构建与指数测算

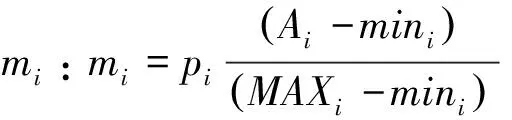

本文借鉴GPFI、世界银行等的普惠金融指标体系,结合中国实情和数据的可得性,构建我国普惠金融指标体系(见表1),测算普惠金融指数。

(18)

(19)

(20)

(20)式可以得出,0≤mi≤pi,mi越大说明该指标代表的普惠程度越高。

普惠金融指数可用一个6维笛卡尔空间的点来表示,点M=(0,0,0,0,0,0)和点P=(p1,p2,p3,p4,p5,p6)分别是最坏情况和最好情况,普惠金融指数(IFI)表示为点M和点P之间的归一化反欧几里得距离:

(21)

测算出2007—2016年我国普惠金融指数见表2。

表1 我国普惠金融指标

表2 2007—2016年我国普惠金融指数

续表

四、实证分析

(一)模型设定及变量选取

表3中东部、中部和西部发展指数的均值分别表示不同地区的普惠金融发展水平,分别为eastifi,centreifi和westifi;用城乡收入差距表示贫富差距,用各年各省的城镇居民平均收入与农村居民平均收入的比值表示,分别为eastig,centreig和westig。

(二)东部实证结果

1.单位根检验

本文采用ADF单位根检验法检验东部普惠金融发展水平和贫富差距水平两个序列的平稳性,检验结果见表3。eastifi和eastig两个变量序列为二阶单整序列。

表3 东部ADF检验结果

注:检验类型为含有截距项,滞后阶数由SIC确定。

2.协整检验并建立VEC模型

(22)

本文是一个不存在滞后差分项的VEC模型:

Δyt=αecmt-1+εt

(23)

表4 残差稳定性检验结果

表4表明:在显著性水平为5%的情况下,残差稳定性通过检验,即变量间存在协整关系。得到误差修正项:eastig=-3.647eastifi+3.042

(24)

可见,我国东部贫富差距与普惠金融发展水平之间存在长期稳定的均衡关系。(24)式得出:东部普惠金融发展水平上升1%,我国东部贫富差距缩小3.647%。

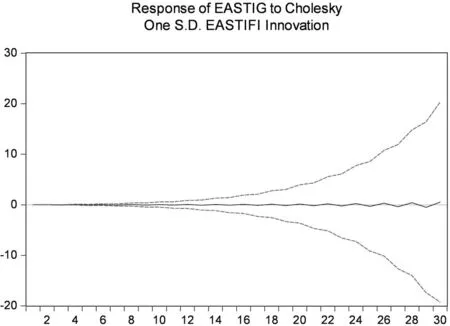

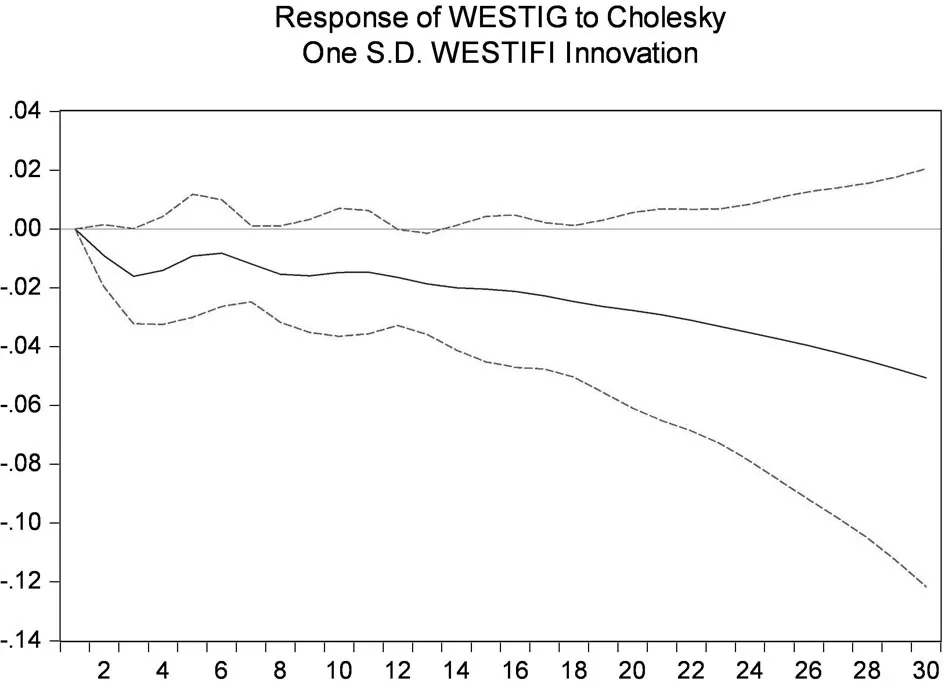

3.脉冲响应分析

本文构建VAR模型的脉冲响应函数,脉冲响应模拟结果见图1,其中横轴表示冲击作用的滞后期间数,纵轴表示冲击水平的变化率,实线代表东部贫富差距对冲击的反应,追踪期为30期。

图1表明,初期东部普惠金融的发展对东部贫富差距有轻微拉动作用,但随着普惠金融的发展,贫富差距变化不明显。

(三)中部实证结果

1.单位根检验

检验中部普惠金融发展水平和贫富差距水平两个序列的平稳性(见表5)。centreifi和centreig两个变量序列为二阶单整序列。

表5 中部ADF检验结果

注:检验类型为含有截距项,滞后阶数由SIC确定。

2.协整检验并建立VEC模型

协整检验结果表明:在显著性水平为5%的情况下,残差稳定性通过检验,即变量间存在协整关系。结合(23)式得到误差修正项:

centreig=-0.027centreifi+0.115

(25)

可见,中部贫富差距与普惠金融发展水平之间存在长期稳定的均衡关系。(25)式得出:中部普惠金融发展水平上升1%,中部贫富差距缩小0.027%。

3.脉冲响应分析

脉冲响应模拟结果(见图2)表明,中部贫富差距对中部普惠金融发展的冲击反应程度呈波浪形。但幅度比东部的波浪形变化更为显著。同时,中部普惠金融发展对贫富差距有缩小作用,但效果逐渐减弱。

(四)西部实证结果

1.单位根检验

检验西部普惠金融发展水平和贫富差距水平两个序列的平稳性,检验结果见表6。westifi和westig两个变量序列为二阶单整序列。

表6 西部ADF检验结果

注:检验类型为含有截距项,滞后阶数由SIC确定。

2.协整检验并建立VEC模型

协整检验结果表明:在显著性水平为5%的情况下,残差稳定性通过检验,即变量间存在协整关系。结合(23)式得到误差修正项:

westig=-41.741westifi+4.636

(26)

可以得出,我国西部贫富差距与普惠金融发展水平之间存在长期稳定的均衡关系。(26)式表明:西部普惠金融发展水平上升1%,我国西部贫富差距缩小41.741%。

3.脉冲响应分析

脉冲响应模拟结果(见图3)表明,西部贫富差距对其普惠金融发展的冲击的反应十分显著。随着时间的推移,西部普惠金融发展对其贫富差距的改善作用更加明显。

(五)东、中、西部地区普惠金融改善贫富差距的相互影响实证结果

1.单位根检验

东部、中部和西部普惠金融对其贫富差距的作用(east,centre和west)分别用普惠金融发展指数和城乡收入差距的比值表示,得到三个序列并进行单位根检验,结果见表7:

east=eastifi÷eastig

(27)

centre=centreifi÷centreig

(28)

west=westifi÷westig

(29)

表7 ADF检验结果

注:检验类型为含有截距项,滞后阶数由SIC确定。

2.协整检验

基于单位根检验结果对east,centre和west三个变量序列协整检验并以west为被解释变量构建协整方程得出:在显著性水平为5%的情况下,残差稳定性通过检验,即变量间存在协整关系。结合(23)式得到协整方程:

west=0.044east+0.574centre-0.003

(30)

可见,我国东部、中部和西部普惠金融对贫富差距均存在长期稳定的均衡关系。(30)式表明:东部普惠金融对贫富差距的作用上升1%,西部普惠金融对贫富差距的影响扩大0.044%;中部普惠金融对贫富差距的作用上升1%,西部普惠金融对贫富差距的影响扩大0.574%。

3.脉冲响应分析

这里,脉冲响应模拟结果(见图4、5),横轴表示冲击作用的滞后期间数,纵轴表示冲击水平的变化率,实线代表西部普惠金融对贫富差距的作用对冲击的反应,追踪期为50期。

从图4、5看出,西部普惠金融对其贫富差距的作用受到东部普惠金融对其贫富差距作用的冲击的反应程度逐渐弱化,而受到中部的冲击的反应程度却逐渐显著。

(六)实证结论的分析

针对上述结论,本文构建普惠金融对贫富差距的作用模型进行阐释。

假设8:我国东部、中部、西部(一级地区)存在贫富差距,即存在富人地区和贫户地区(二级地区)。

假设9:东部、中部、西部的普惠金融发展指数不同,分别为x1、x2、x3且x1>x2>x3。用g(x1)、g(x2)、g(x3)分别表示经普惠金融影响后的东部、中部、西部的贫富差距,并假设同一一级地区的普惠金融发展指数相同。

假设10:贫富差距用富人和贫户之间的收入差表示,初始收入分别为R和r。收入的来源分为理财等金融服务所获收入和劳动所获收入。金融服务所获收入又包括普惠金融所获收入和非普惠金融所获收入,劳动所获收入会受到经济增长的正向作用。本文将非普惠金融对金融发展指数的影响设为α,且不存在地区间差异。

假设11:普惠金融的发展对我国金融服务和经济增长起到促进作用。但同时金融服务的发展还受到不同地区基础设施(富人地区I、贫户地区i)及人口受教育程度(富人地区E、贫户地区e)的影响。故产生金融服务发展指数(富人地区D(x)、贫户地区d(x))和经济增长指数(富人地区W(x)、贫户地区w(x))。基于实情,贫户地区的发展空间更大、发展潜力也更大,因此e'>E'≥0,i'>I'≥0。假设在不同一级地区普惠金融对经济增长的推动作用相同,但在富人地区和贫户地区的推动作用则不同,普惠金融对经济增长的作用系数分别为富人地区Z和贫户地区z(z>Z>0)。

假设12:东部富人和贫户的初始收入分别为R1和r1,其中富人地区和贫户地区的基础设施水平系数分别为I1和i1(I1>i1>0),人口受教育程度系数分别为E1和e1(E1>e1>0)。

假设13:中部富人和贫户的初始收入分别为R2和r2,其中富人地区和贫户地区的基础设施水平系数分别为I2和i2(I2>i2>0),人口受教育程度系数分别为E2和e2(E2>e2>0)。

假设14:西部富人和贫户的初始收入分别为R3和r3,其中富人地区和贫户地区的基础设施水平系数分别为I3和i3(I3>i3>0),人口受教育程度系数分别为E3和e3(E3>e3>0)。

假设15:东部、中部和西部的经济发达程度依次递减,故E1>E2>E3、I1>I2>I3、e1>e2>e3、i1>i2>i3、R1>R2>R3、r1>r2>r3。

根据上述假设,东部富人地区和贫户地区的金融服务发展指数函数分别为:

D(x1)=(α+x1)I1·E1

(31)

d(x1)=(α+x1)i1·e1

(32)

东部富人地区和贫户地区的金融服务发展指数函数分别为:

W(x1)=Z·x1

(33)

w(x1)=z·x1

(34)

结合(31)、(32)、(33)和(34)式可得,普惠金融对贫富差距的作用函数:

g(x1)=[D(x1)+W(x1)]R1-[d(x1)+w(x1)]r1=αI1E1R1+I1E1R1x1+ZR1x1-αi1e1r1-i1e1r1x1-zr1x1=(α+x1)(I1E1R1-i1e1r1)+(ZR1-zr1)x1

(35)

对(35)式进行求导,得到普惠金融对贫富差距的作用率函数:

(36)

与(36)式同理,可以得到中部和西部的普惠金融对贫富差距的作用率函数,分别为(37)和(38)式。

g'(x2)=(I2E2+Z)R2-(i2e2+z)r2

(37)

g'(x3)=(I3E3+Z)R3-(i3e3+z)r3

(38)

结合(23)、(24)、(25)式可以看出,普惠金融对贫富差距的作用主要体现在对基础设施和人口受教育的改善及对经济增长的推动作用上,但基于假设15,E1>E2>E3、I1>I2>I3、e1>e2>e3、i1>i2>i3、R1>R2>R3、r1>r2>r3,可以得到:

推论4:普惠金融对贫富差距的改善作用由于基础设施假设水平和人口受教育程度等方面的差异存在地区差异。

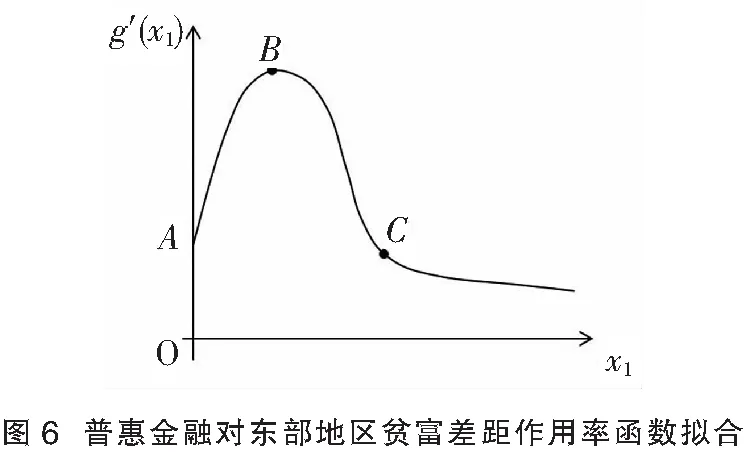

对(36)式进行分析,自初始状态下(I1E1+Z1)R1>(i1e1+z1)r1,即g'(x1)>0(A点到B点),此时普惠金融能够缩小贫富差距。随着普惠金融对贫富差距、经济增长、金融服务发展作用的积累,结合假设11,可知随时间推移(i1e1+z1)r1的增长速度大于(I1E1+Z1)R1的增长速度,在某一时点会达到(I1E1+Z1)R1=(i1e1+z1)r1,即g'(x1)=0(B点),而超过这一时点之后,会达到(I1E1+Z1)R1<(i1e1+z1)r1的状态,即g'(x1)<0(B点到C点),此时普惠金融对东部贫富差距的作用逐渐减小(见图6)。由此得到:无论东部、中部及西部,随着时间推移,普惠金融的发展对贫富差距的作用效果均逐渐减弱,缺乏可持续性。

五、政策建议

根据上述分析,本文提出以下政策建议:

第一,构建并完善可持续的普惠金融体系。我国东部、中部和西部之间、城乡之间的金融需求存在差异。根据我国省、市、县不同层次的金融需求群体,构建包括正规金融、民间金融在内的多层次的普惠金融体系,创建普惠金融行业协会,强化普惠金融机构的监管,满足更多阶层、不同地区的多样化金融需求,提高普惠金融对缩小贫富差距的作用广度。

第二,优化普惠金融服务产品。我国应当提供质量更高、更能满足贫困人口需求的金融产品,真正实现金融普惠。初期普惠金融发展对贫富差距的缩小作用明显,部分原因在于初期能够提供物美价廉的金融服务,而发展到一定阶段后,由于追求利润等因素忽略了质量的保证,使贫困人口难以享受到金融服务,这就体现出当前提高普惠金融质量的重要性,以此提高普惠金融对缩小贫富差距的作用深度。

第三,创新普惠金融工具服务手段。当前我国普惠金融机构借助于大数据、云计算等技术手段,降低金融交易成本,扩大金融服务范围,拓展普惠金融服务的广度和深度。同时,注重普惠金融工具创新,使得更多贫困人群花费更少的成本,享受到提供普惠金融服务的媒介、工具、平台带来的便民性和利民性,从而加强普惠金融对缩小贫富差距的作用力度。

猜你喜欢

银行家(2022年2期)2022-02-28

环球市场(2020年22期)2020-01-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

青年时代(2016年30期)2017-01-20

法制与社会(2016年32期)2016-12-01

商(2016年35期)2016-11-24

中国劳动关系学院学报(2015年6期)2015-09-26