MAX函数在工资薪金所得税计算中应用的探索研究

2019-05-16 01:40文静

智能计算机与应用 2019年2期

文 静

(成都职业技术学院,成都610023)

1 研究背景

随着网络通讯技术、计算机技术和数据库技术的日趋成熟,现代办公进入了数字化信息处理的新时期。而在国民经济迅猛发展的今天,个人所得税已经成为了财务部门每月在员工工资薪金发放中的必算项目,尤其是在单位人员数目众多的情况下,其工资档位参差不齐,个人所得税的7级累进税率计算过程非常繁琐,耗时费力、且容易算错。Eecel软件的公式和多种函数的应用,可以将此工作化繁为简。

高职院校的财经类专业目前已经开设了《Excel在财务工作中的应用》课程,其中,关于工资薪金所得税较为流行的计算方法主要有4种,分别是:IF函数嵌套计算法、Vlookup函数法、INDEX函数法和MAX函数法。在高职教学的实践中研究发现,学生掌握MAX函数法更趋高效、直观,因而本文推荐高职院校的学生可使用MAX函数来计算工资薪金所得税。

2 工资薪金所得税的相关计算公式

个人所得税应税项目有多种,包括:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;其它所得。不同的个人所得,按照各自相应的纳税规定来纳税。

2018年8月31日,关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过,中国公民个人所得税起征点确定为每月5 000元。

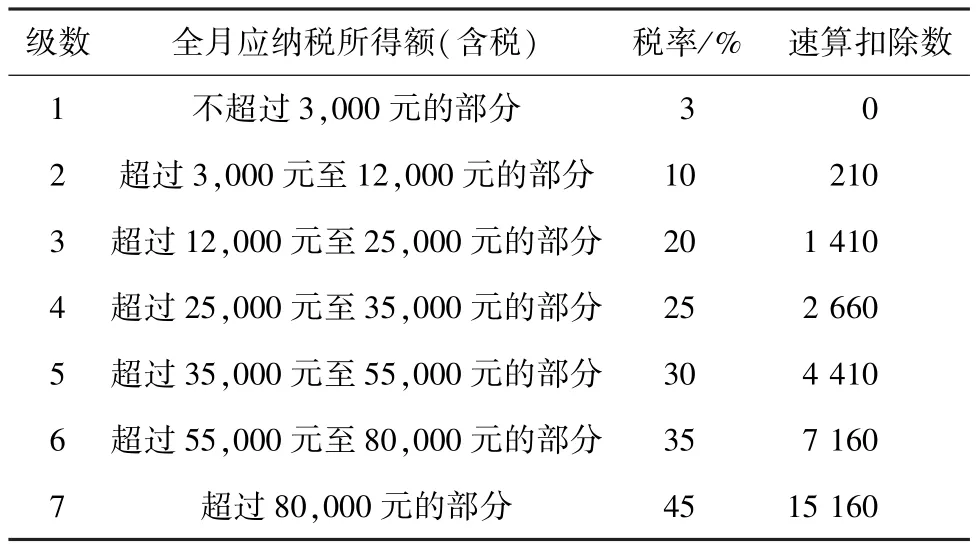

工资薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。超额累进税率是把征税对象的数额划分为若干等级,对每个等级部分的数额分别规定相应税率,分别计算税额,各级税额之和为应纳税总额。目前流行的算法是将超额累进税率的计算方法融入数学公式的变换,得出速算扣除数来进行简便计算。所得税税率表及速算扣除数见表1。

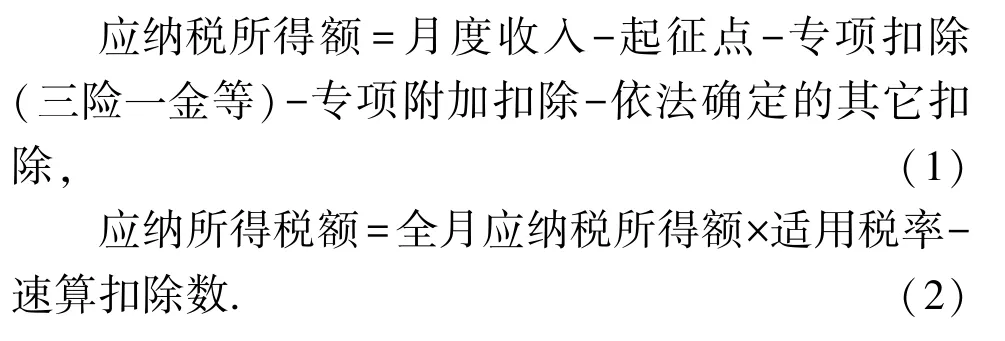

工资薪金所得税的相关计算公式为:

表1 工资薪金所得税税率表Tab.1 Salary income tax scale

值得注意的是,应纳税所得额并不是实际工资收入,而是对纳税人领取的工资、薪金所得,扣除个人缴纳的“三险一金”,并扣除“起征点”后的数额。此外,新个税法规定的子女教育、赡养老人等6项专项附加扣除,2019年1月1日起实施,其专项附加扣除的部分要按相关国家政策来进行。

例如,周某2018年10月份应发工资是12 000元,扣除起征点5 000元,扣除基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等“三险一金”2 500元后,则周某10月份取得的工资应纳个人所得税须这样计算:

(1)应纳税所得额=12 000元-5 000元-2 500元=4 500元(专项附加扣除,2019年1月1日起实施)

(2)应纳所得税额=应纳税所得额×税率-速算扣除数=4 500元×10%-210元=240元

3 MAX函数在工资薪金所得税计算中的应用

(1)MAX函数功能及语法格式

功能:在Excel中,MAX函数是用来返回最大值的函数。

格式:MAX(number1,number2,..)

其中,number参数最多为255个,MAX函数的参数可以是数字、数组、逻辑值,也可以是引用。例如,MAX(1,2,3,4)、MAX({1,2,3,4})、MAX(A1:A5)、MAX(A1:A5,30)等。

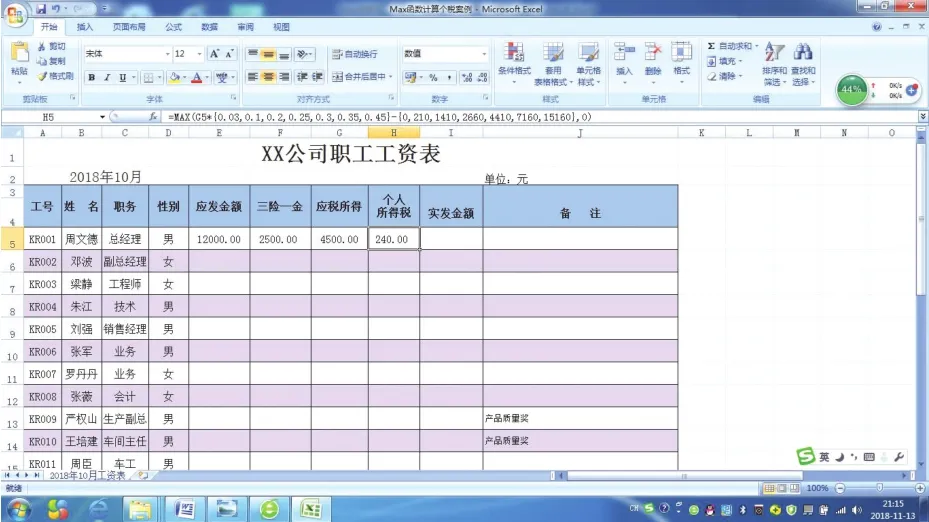

(2)MAX函数在工资薪金所得税计算中的应用。假如,某单位工资表如图1所示,仍以周某2018年10月份应发工资是12 000元为例,扣除起征点5000元,扣除“三险一金”2 500元后,应纳税所得额为4 500元,则周某10月份取得的工资应纳个人所得税可以用MAX函数这样计算:

H5=MAX(G5∗{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,210,1 410,2 660,4 410,7 160,15 160},0)

其中,MAX函数中的各参数含义可表述为:G5是应纳税所得额;{0.03,0.1,0.2,0.25,0.3,0.35,0.45}和{0,210,1 410,2 660,4 410,7 160,15 160}是数组,分别对应所得税税率表中的“税率”和“速算扣除数”数组。数组中各数据之间可以西文逗号“,”相隔,也可以用西文分号“;”相隔。

在此基础上,对此公式表示可解析为:将应纳税所得额 G5,分别乘以数组{0.03,0.1,0.2,0.25,0.3,0.35,0.45}中不同的税率,再分别减去数组{0,210,1 410,2 660,4 410,7 160,15 160}中对应的速算基数,在得到的一组数据中,取最大值。当G5小于0时,因计算结果均为负数,所以在MAX函数参数中,增加一个参数0来取最大值,以保证结果不为负数。

MAX函数计算出的结果也是240元。从结果中可以看出,与通常使用超额累进税率的计算方法算出来的结果是一致的。

图1 MAX函数计算个人所得税Fig.1 MAX function calculates personal income tax

4 MAX函数在工资薪金所得税计算中应用的原理

为什么可以用MAX函数来计算工资薪金所得税呢?为什么依次计算不同级数的所得税金额,最大的那个值就是应该交的所得税金额呢?这些问题需要数学范畴的知识点来进行研究求证,具体如下。

仍以周某2018年10月份应发工资是12 000元为例,扣除起征点5 000元,扣除“三险一金”2 500元后,应纳税所得额为4 500元。

根据工资薪金所得税税率表所示,周某应纳税所得额为4 500元,按照第2级数来计算应纳所得税额,正确的应纳所得税额为:

应纳所得税额=4 500元×10%-210元=240元

如果将周某应纳税所得额4 500元按照每一个级数均计算出结果,将得到以下数据:

第1级:应纳所得税额=4 500元×3%=135元

第2级:应纳所得税额=4 500元×10%-210元=240元

第3级:应纳所得税额=4 500元×20%-1 410元=-510元

第4级:应纳所得税额=4 500元×25%-2 660元=-1 535元

第5级:应纳所得税额=4 500元×30%-4 410元=-3 060元

第6级:应纳所得税额=4 500元×35%-7 160元=-5 585元

第7级:应纳所得税额=4 500元×45%-15 160元=-13 135元

从以上数据组观察可以发现,按照不同的级数分别计算出应纳所得税额,最大的那个值才是正确的值。由于在计算出的数据组中,存在负数这一现象,所以在MAX函数参数中,加上一个参数0来取最大值,以保证结果不为负数。

这一现象,从数学的角度上来说,也是一致的。

假如将应纳税所得额4 500元设为S,正确的应纳所得税额为第2级计算:S×10%-210元。 7级税率计算公式可以做如下比较:

(1)第1级:

应纳所得税额=S×3%=S×(10%-7%)=S×10%-S×7%

由于S=4 500>3 000,

所以S×7%>210,

S×10%-S×7%<S×10%-210,小于实际应纳所得税额。

(2)第3级:

应纳所得税额=S×20%-1 410=S×(10%+10%)-1 410=S×10%+S×10%-1 410=S×10%-(1410-S×10%)

由于S=4 500<12 000,

所以1 410-S×10%>1 410-12 000×10%>210,

S×10%-(1 410-S×10%)<S×10%-210,小于实际应纳所得税额。

(3)第4级:

应纳所得税额=S×25%-2 660=S×(10%+15%)-2 660=S×10%+S×15%-2 660=S×10%-(2 660-S×15%)

由于S=4 500<12 000,

所以2 660-S×15%>2 660-12 000×15%=860>210,

S×10%-(2 660-S×15%)<S×10%-210,小于实际应纳所得税额。

第5级、第6级、第7级照此方法比较也可以得到同样的结论,均小于实际应纳所得税额(比较公式略)。

所以,用MAX函数来计算工资薪金所得税,只有最大的那个值才是正确的应纳所得税额。再加上一个参数0来取最大值,以保证结果不为负数。

5 结束语

通过对工资薪金所得税计算方法的探索研究,重点讨论了工资薪金所得税的相关计算公式及计算方法,对MAX函数在工资薪金所得税中的应用进行了深入分析,为工资薪金所得税的计算带来了便捷。在高职院校财经分院《Excel在财务工作中的应用》的教学过程中,将对MAX函数在工资薪金所得税计算中的应用这一计算方法进行推广,对《Excel在财务工作中的应用》课程的建设提供了非常重要的支持。

猜你喜欢

小学生学习指导(低年级)(2021年4期)2021-07-21

中国经济周刊(2016年50期)2016-12-30

小天使·四年级语数英综合(2016年11期)2016-11-29

经济(2015年5期)2015-09-10

中国总会计师(2014年4期)2015-03-11

新高考·高二数学(2014年7期)2014-09-18

意林·作文素材(2014年4期)2014-06-26