环境政策、技术创新与企业绩效

——基于环境污染第三方治理企业的视角

2019-07-01 10:02

福建质量管理 2019年12期

(浙江工商大学 浙江 杭州 310018)

一、引言

环境污染第三方治理简称第三方治理,是环保产业链的重要组成部分。其治理逻辑是:基于委托合同关系进行环境污染治理,委托方(排污者)缴纳或按合同约定支付费用,受托方(第三方治理企业)提供各种环保产品与服务。

从理论上讲,关于环境政策对环境污染第三方治理企业绩效的影响,已有相关研究认为主要包括两个效应:“需求效应”、“技术创新效应”。“需求效应”认为,严格的环境政策形成了政府、污染企业对环保产品和环境服务的需求,进而促进了环境污染第三方治理企业绩效的提升(原毅军等,2010;杜雯翠,2013)。“技术创新效应”认为,恰当设计的环境政策,可以激励企业进行技术创新活动,进而通过具有比较优势的环境技术形成竞争力提高企业绩效(Hamamoto,2006)。上述两种理论都解释了日益严格的环境政策促进了企业绩效的整体提升,但现实中可持续发展的第三方治理企业却不多。究其原因在于是否拥有比较竞争优势的环境技术和服务。因此,实证研究应围绕环境政策如何影响企业绩效的核心竞争力技术创新展开。同时,我国环境污染第三方治理在政策推动三年多以来仍“知易行难”,凸显了现有理论解释与第三方治理实践之间尚存有一定的距离,这对进一步考察环境政策对环境污染第三方治理企业绩效的影响路径提供了条件。

为此,本文在前人的研究基础之上,以我国2011-2016年沪深A股上市的环境污染第三方治理企业为研究对象,利用此类企业的经验数据考察环境政策对环境污染第三方治理企业绩效的影响。

二、理论分析与研究假设

(一)环境政策与环境污染第三方治理企业绩效

环境是一种公共物品,具有很强的外部性特征。在环境责任意识薄弱的情况下,污染企业按照理性经济人假设,往往倾向于牺牲公共环境来追求企业利益最大化。所以,在传统“单一主体”的环境治理模式下,污染企业的治污多数是其为了规避监管而做出的被动选择,受专业技术所限和执法不严等因素影响,出现了“市场失灵、政府失灵、志愿失灵”(陈潭,2017),环境污染问题日益严峻。为了解决这一问题,以诺贝尔经济学家艾利诺·奥斯特罗姆为代表的学者提出了多中心共治理念(陈潭,2017;沈洪涛等,2018),使得“第三方”(专业污染治理企业)介入环境治理创造了机会。据生态环境部统计,我国环境污染治理投资总额从2011年7114亿元增长到了2015年的8806.4亿元。这意味着,随着我国环境政策强度日益提高,环境污染治理总需求在不断扩大。据此,提出以下假设:

假设1:基于政策依赖性和环境治理市场供需平衡,环境政策强度增大有助于提升环境污染第三方治理企业的绩效。

(二)环境政策对环境污染第三方治理企业绩效的技术效应

“波特假说”认为设计恰当的环境政策有利于激励企业进行环境治理技术的创新升级,进而形成产品与服务的比较优势,提升企业的绩效。环境污染第三方治理企业因环境治理契约承担最终污染治理责任,本质上属于污染密集行业,所以,环境政策强度越强越能激发环境污染第三方治理企业进行技术创新活动。其次,据近年A股环保上市公司披露的业绩报告显示,当前我国环境政策的密集执行的利好并没有带动环保产业保持强劲发展势头。究其原因主要在于,污染治理是一项专业性很强的业务,需要专业的污染治理技术作为支撑。相对于发达国家拥有核心的环境治理技术与成熟的环境治理市场,我国的环境服务公司整体规模较小,面对环境治理技术研发较高的不确定性风险,显然自主研发能力和技术储备是不足的。由此可见,国内环境污染第三方治理只有以环境治理技术为基础的专业化,才能有足够竞争力保持其长期绩效的增长。据此认为,环境政策强度越强越有利于通过政策支持激发环境污染第三方治理企业的研发积极性,进而发挥第三方治理的专业化和规模化的比较优势,影响环境污染第三方治理企业的绩效,并得出以下假设。

假设2a:环境政策与环境污染第三方治理企业的技术创新正相关。

假设2b:在其他条件不变的情况下,环境污染第三方治理企业的技术创新与企业绩效正相关。

三、研究设计

(一)样本选择与数据来源

考虑到我国环境政策日益严格、环境治理需求不断增大,但环境污染第三方治理仍处于试点阶段。本文选取2011-2016年环境服务类沪深A股上市公司为研究样本,更有利于考察环境政策对环境污染治理市场化、专业化的影响,进一步本文考虑到数据的可得性,则通过环境政策背景下环境服务类公司的技术创新与企业绩效来探析这一影响。样本公司筛选如下:(1)参考中国环保产业研究院发布的《2017年环保产业上市公司年度报告》中披露的103家上市公司;(2)为避免异常值影响,剔除ST、*ST以及2015年后上市的公司;(3)剔除相关变量数据存在缺损的样本。筛选后,最终保留了82家公司,共计492个观测值。

本文测度环境政策所用到的环境政策强度、地区环境法规的指标数据来自《中国环境年鉴》和《中国环境统计年鉴》,其中年鉴尚未统计2016年环境政策数据,考虑到国家政策的一惯性,以2015年环境政策数据予以代替。其他财务数据均来自国泰安(CSMAR)数据库。为消除异端值的影响,本文对除环境政策强度、地区环境法规指标之外的所有连续解释变量进行了1%的缩尾处理。

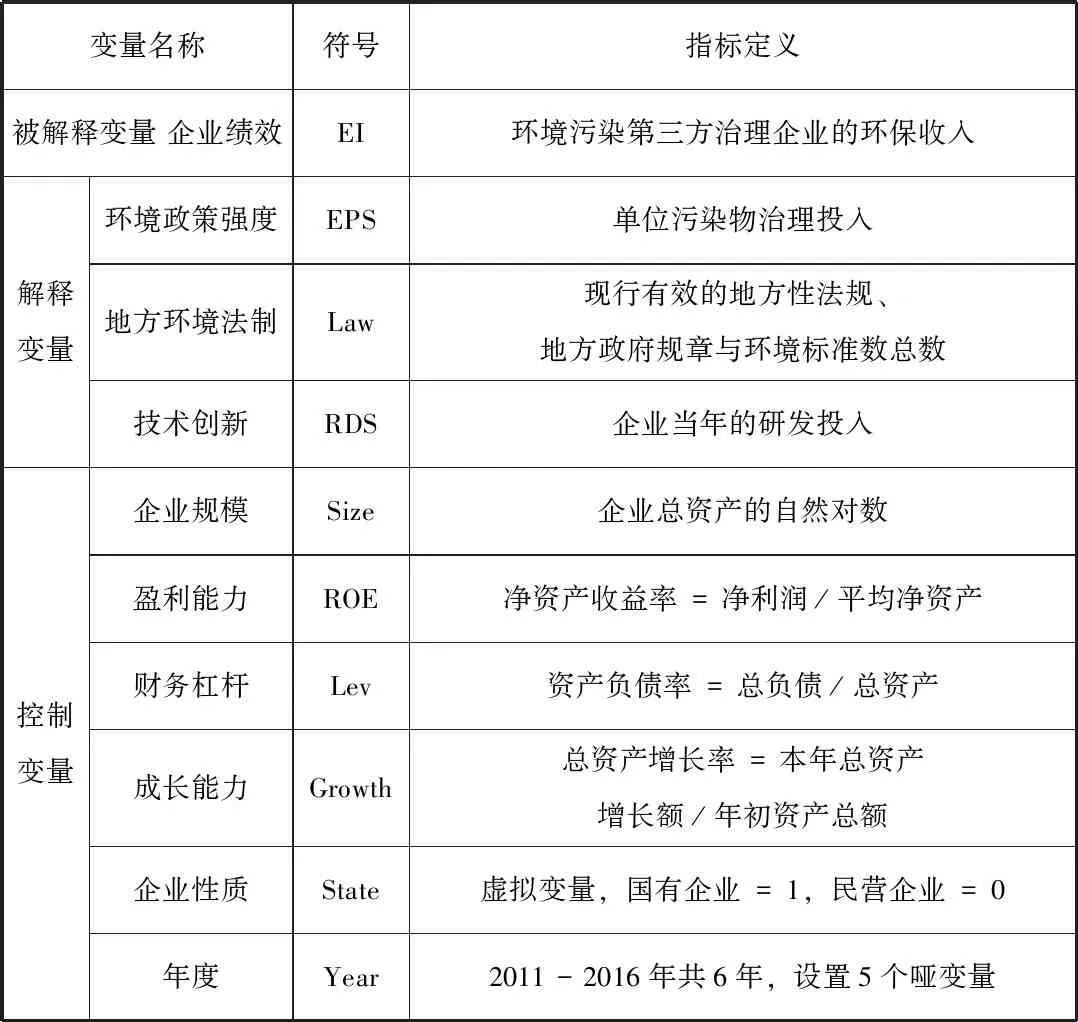

(二)相关变量的定义

根据已有研究所发现的影响企业业绩的因素,本文选取了企业规模、盈利能力、财务杆杠、成长能力、企业性质作为控制变量。主要变量的详细释义见表1所示。

表1 相关变量定义

(三)模型构建

为了实证检验环境政策、技术创新与企业绩效之间的具体关系,拟构建以下计量模型进行检验。首先,为了检验假设1,拟建立回归模型(1);对于假设2a和假设2b,本文拟采用模型(2)和模型(3)检验“技术创新”的中介效应,即第一步构建环境政策对于环境污染第三方治理企业技术创新影响的检验模型(2),第二步是在上述模型(1)的基础上,加入中介变量技术创新的模型(3),具体如下:

模型(1):EIi,t=β0+β1Policyi,t+Controlsi,t+ε

模型(2):RDSi,t=β0+β1Policyi,t+Controlsi,t+ε

模型(3):EIi,t=β0+β1Policyi,t+β2RDSi,t+Controlsi,t+ε

四、实证检验与结果分析

(一)描述性统计分析

由结果可知,有关环境政策的指标中,环境政策强度的整体波动性较小,但是均值0.24高于中位数0.16,极差悬殊,环境政策强度最强的地区是最弱的地区的二十多倍,多数地区的环境政策强度是严格的;地方环境法制的均值也在中位数附近,同时标准差(15.71)和极差较大,表明当前我国各省(市、区)地方环境法制水平的存在明显差异。从企业层面的数据特征可以看出,环境污染第三方治理企业的绩效和技术创新指标的波动性偏大,同时它们的均值大于中位数,最大值与最小值差距悬殊,反映了我国环境污染治理市场化初期,环境污染第三方治理企业的技术创新与企业绩效存在显著的差异。此外,从影响企业绩效的其他指标也可看出,当前我国环境污染第三方治理市场中的企业在规模上虽差距不大,但却在盈利能力、财务杠杆、成长能力上有很明显的差异。总体而言,可以得出环境污染第三方治理企业的绩效是外部环境政策和内部经营行为共同影响的结果。

(二)多元回归分析

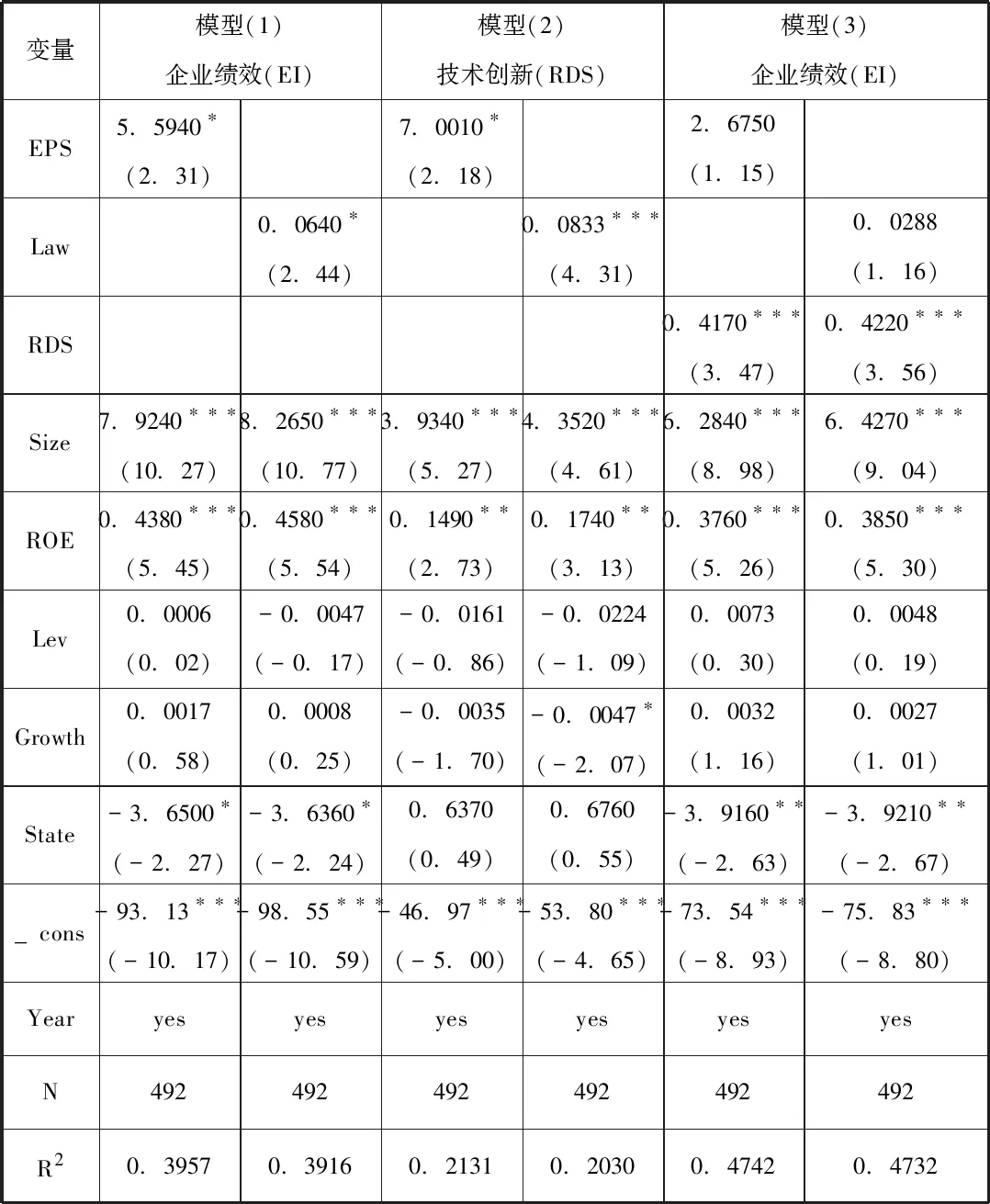

为了避免样本数据存在异方差影响,本文采用异方差稳健性回归方法进行估计,同时利用方差膨胀因子再次检验了各个模型中的变量间不存在共线性问题,表2显示了模型(1)(2)(3)的估计结果。

从表中模型(1)披露的结果可以看出,环境政策的系数无论是用环境政策强度还是地方环境法制水平予以表征,其结果都是显著为正的,表明当前我国环境政策力度越大,环境污染第三方治理企业的绩效越高,这与张夏弈等学者的观点保持了一致性。同时,从解释变量EPS与Law的系数之间的明显差异,也可以看出,以市场为主导的环境政策强度对环境污染第三方治理企业的绩效的激励作用明显大于以规制为主的地方法制水平。控制变量Size、ROE的系数表明,环境污染第三方治理企业的企业规模越大、盈利能力越强,其企业绩效越好;控制变量State的回归系数显著为负值,表明环境污染第三方治理企业绩效与企业性质显著负相关,反映了在我国环境治理市场中,一方面从事环境治理服务的国有企业以政策资源优势占据市场,既是环境治理的“运动员”又是“裁判员”,大大削弱了环境治理效率;另一方面揭示了以市政服务转型环境治理的国有企业只是供给基础服务,与掌握专业环境技术的民营企业相比,尚不能满足环境治理专业化导向下的需求,自然企业绩效会偏低。

模型(2)结果显示,环境政策强度和地方环境法制的系数均显著为正,表明环境政策有利于环境污染第三方治理企业的技术创新,与假设2a一致;同时,地方环境法制水平Law的显著性水平明显高于环境政策强度EPS,但是后者的系数7.0010明显大于前者的系数0.0833,则说明命令控制型环境政策对环境污染第三方治理企业的技术创新作用更直接,市场激励型环境政策对技术创新的影响力更大,即市场激励型环境政策效果明显优于命令控制型环境政策。控制变量Size、ROE的系数显著为正表明,环境污染第三方治理企业的规模和盈利能力对其技术创新有显著正向影响。此外,控制变量State的结果不显著,可能与环境治理前期对技术要求低,企业性质对环境污染第三方治理企业的技术创新没有影响。

模型(3)列的数据检验了环境污染第三方治理企业的技术创新的中介效应。根据回归结果数据,模型(3)中的EPS的系数2.6750和Law的系数0.0288在统计上均不显著,对应的RDS的系数0.4170和0.4220分别在统计上显著,结果与假设3一致,表明环境污染第三方治理企业的技术创新在环境政策与企业绩效之间起到完全中介作用。此外,Size、ROE、State等控制变量回归结果基本与假设1的检验结论保持一致。

表2 环境政策、技术创新与企业绩效的回归分析

注:本表括号内为t统计值,*、**、***分别表示在5%、1%、0.1%的显著性水平上显著。

(二)稳健性检验

环境政策作为一种政府政策,它对微观企业行为和绩效的影响可能存在一定的滞后效应,故将环境政策数据分别滞后一期、二期,再次进行回归,得到表3结果。从表3中模型(1)列数据可以看出,环境政策与环境污染第三方治理企业的绩效呈显著正相关,验证了本文假设1。从模型(2)列数据可以看出,滞后一期和滞后二期的Law与RDS分别在0.1%的显著性水平上显著,而滞后一期的EPS与RDS在5%的显著性水平显著,滞后二期的则不相关,表明环境政策有助于促进技术创新,验证了本文假设2;结合系数大小却可以看出,单位污染物治理投入对环境污染第三方治理企业的绩效作用更直接,而地方环境法制的影响虽小却更持久。从模型(3)列数据可以看出,技术创新在环境政策与企业绩效之间的中介作用也存在一定的滞后效应,这在一定程度上验证了“波特假说”。同时随着时间的推移,滞后二期的主要变量显著性基本保持不变,而EPS系数均明显大于Law的系数,表明环境政策效应逐步凸显主要是由市场激励型环境政策贡献的。

表3 环境政策滞后效应分析

注:本表括号内为t统计值,*、**、***分别表示在5%、1%、0.1%的显著性水平上显著。

五、研究结论

从环境污染第三方治理企业视角,本文分析并检验了地区环境政策对环境污染第三方治理企业的绩效的影响及其路径,得出以下主要结论:第一,环境政策对环境污染第三方治理企业的绩效具有显著正向影响。具体而言,不同类型的环境政策,对环境污染第三方治理企业的绩效影响也不同,以环境政策强度表征的市场激励型政策要比地方环境法制表征的命令控制型政策更有利于刺激企业绩效的提升。第二,环境政策与环境污染第三方治理企业的技术创新显著正相关,进一步研究发现,环境政策可以通过技术创新这一中介提升环境污染第三方治理企业的绩效。具体而言,命令控制型环境政策对环境污染第三方治理企业的技术创新的影响更直接,市场激励型环境政策对技术创新的影响力更大。

根据上述研究结论,为攻破环境污染久治不愈的难题,本文提出以下建议:一方面,各地区环境政策应加强对环境治理市场化的支持。坚持“以市场激励为主导,多种环境政策工具相结合”的环境政策,将有利于提高环境污染第三方治理企业的绩效,推动环境污染治理的市场化,促进环境污染问题的解决。另一方面,引导和支持环境技术专业化,加大单位污染物治理投入和环境技术等知识产权的法律保护力度,为环境治理专业化提供良好的法律保障,激发民营企业活力。此外,环境污染第三方治理企业也应积极把握政策导向,加大研发投入,努力扩大环境技术优势。

猜你喜欢

湖北农机化(2020年4期)2020-07-24

绿色中国(2019年13期)2019-11-26

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

中国环境监察(2018年10期)2018-11-14

娃娃乐园·综合智能(2018年3期)2018-03-22

中国环境监察(2017年3期)2017-05-14

中国照明(2016年6期)2016-06-15

公民与法治(2016年11期)2016-05-17

中国资源综合利用(2016年12期)2016-02-08