论行政事业资产管理与预算管理的结合

2019-07-17 05:38李森荆姗姗

行政事业资产与财务 2019年11期

李森 荆姗姗

摘 要:本文主要从财政分级视角对行政事业资产管理与预算管理的结合问题进行分析,以期能对做好这项工作有所助益。

关键词:资产管理;预算管理;财政分级;结合

行政事业资产管理作为财政管理不可或缺的重要组成部分,是一涉及面广、影响因素多、技术要求高的复杂系统工程。近年来,理论界和实际工作部门对如何实现行政事业资产管理与预算管理的有效结合进行了卓有成效的改革探索,但就已有成果看,当前的研究主要还是局限在一级政府内部,对“块块资金”使用中资产管理与预算管理的结合进行探讨,对“条条资金”使用中资产管理与预算管理的结合没有给予足够重视。事实上,在政府财政实行分级管理的制度架构下,中央自上而下安排的大规模转移支付所对应的“条条资金”对地方政府行政事业资产管理有着重要影响。

一、一级政府内部“块块资金”使用中资产管理与预算管理的结合

如果实行严格的财政分级管理,一级政府、一级财政、一级预算、一级财权和事权、一级举债权,各级政府财政相对独立,则整个财政资金的分配格局就呈现“块块”特征。一级政府财政掌握的财政资金,决策权属于该级政府财政,那么政府财政就把资金切块给各个部门,具体怎么使用财政资金,由各个部门分别决策,编制部门预算。每个部门需要把资金切块给不同的单位,不同的单位怎么使用财政资金,由各个单位决策,分别编制单位预算。部门预算是单位预算的汇总。在这样一种资金分配格局下,行政事业资产管理与预算管理的结合,主要体现为一级政府内部不同层次决策主体为了实现利益最大化而进行的相对独立的决策。

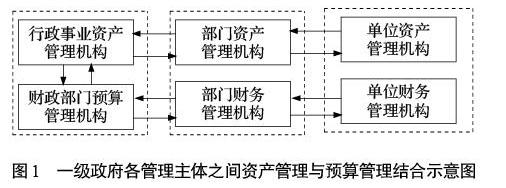

在这样的条件下,行政事业资产管理与预算管理的结合就相对容易实现,因为这项工作的开展本身有利于实现不同层次决策主体利益最大化。对不同层次决策主体来说,实现二者的结合不是客观上要求其必须这样做,而是主观上其有积极性会这么做。对一级政府财政来说,通过资产管理机构其可以相对准确地掌握本级政府行政事业资产存量配置状况;通过预算机构其可以相对准确地掌握本级政府各部门对消费性支出包括人员经费和公用经费的需求,因而可以较为准确地确定多少资金应用于消费,多少资金应用于投资。如果行政事业资产存量规模偏小,就应在一般公共预算编制中加大投资性支出所占比重;如果规模偏大,就应降低比重,即可以通过确定一般公共预算投资性支出规模来保证增量资产配置规模优化。然后根据不同部门的存量资产配置状况,把用于投资的资金在不同部门之间进行分配。存量资产占有规模相对职能实现需要偏大的部门,其部门预算投资性支出指标应被压缩;反之,则应提高,以此优化一级政府行政事业资产配置的部门结构。而部门则根据本部门的存量资产情况,把部门预算的投资性支出指标在不同单位之间进行分配。相对职能实现需要占有资产规模偏大的单位,其投资性支出指标应被压缩;反之,则应提高,以此优化部门内部行政事业资产配置的单位结构;而单位则根据自己的存量资产情况,来确定具体的投资计划和方案,优化单位资产配置结构(见图1)。

在“块块资金”使用中,资产管理与预算管理结合的实现之所以相对比较直接、容易,在于充分发挥了不同级次财政资源配置主体的比较优势。一级政府最为熟悉、了解本级政府各个部门的资产配置情况,其负责本级预算的编制,便于做到根据存量资产配置情况,结合部门职能实现需要在本级政府实现资产管理与预算管理相结合;一个部门最为熟悉、了解本部门的资产配置情况,其负责编制本部门的预算,便于做到根据存量资产配置情况,结合部門内部各单位职能实现需要在部门内部实现资产管理与预算管理相结合;一个单位最为熟悉、了解本单位的资产配置情况,其负责编制本单位的预算,便于做到根据单位存量资产配置情况,结合单位内部各机构职能实现需要在单位内部实现资产管理与预算管理相结合。总之,在“块块资金”使用中,实现资产管理与预算管理相结合最大的优势体现在:政府可以根据资产存量确定增量资产配置的规模并通过统筹安排来优化增量资产配置的部门结构;以此类推,部门、单位也可以在部门、单位内部来确定增量资产配置的规模并通过统筹安排来优化部门、单位内部的增量资产配置结构。

在“块块资金”使用中,资产管理与预算管理的结合所面临的制约因素主要是资产管理机构与预算管理机构关系的协调问题。资产管理机构与预算管理机构都是综合性管理机构,与财政部门内部各个部门司、处性质上存在区别。各个部门司、处负责管理政府特定部门的财政事务,其在部门预算编制中分别发挥特定作用,预算机构主要负责本级预算的编制和部门预算的统筹汇总工作。所以预算管理机构与部门司、处之间的关系就是财政综合管理与分门别类管理的关系,这种关系的处理相对简单而容易。如果财政部门再成立一个综合管理机构,负责管理人员经费和公用经费,那么该机构的职能范围与预算机构就必然是交叉重叠的,二者关系的处理就变得相当复杂和麻烦。同样的道理,财政部门资产管理机构与预算机构之间关系本质上就是这种关系。资产管理机构作为综合管理机构,负责管理一级政府的行政事业资产,负责汇总政府各个部门资产信息,但其并不负责统筹安排一般公共预算投资性支出指标。预算机构不负责管理一级政府的行政事业资产管理,不汇总各个部门的资产信息,但却掌握一般公共预算投资性支出指标的分配权。这种机构设置天然存在资产管理与预算管理脱节的可能性。如果资产管理机构和预算管理机构的关系协调处理不好,则资产管理与预算管理的脱节就是必然的。

从理论上分析,即便强调资产管理机构与预算机构的协调配合,资产管理与预算管理脱节的可能性也很高。因为按照通常的思路,预算机构确定部门、单位的投资性支出指标,需要先让资产管理机构依据其所掌握的部门、单位的存量资产信息来判断部门、单位的资产需求指标是否合适。但是资产管理机构和预算管理机构的利益目标并不一定是兼容的。作为资产管理机构,其希望管理更多的行政事业资产,这样其地位和作用才能得到充分体现,至于部门、单位资产需求指标过大加大财政支出压力,其并不会给予过多考虑。因为该压力事实上是由预算机构承担的。预算机构虽然会充分考虑部门、单位资产需求指标对财政支出的压力,但其并不掌握部门、单位的存量资产信息。因此,即便强调资产管理与预算管理紧密结合,资产管理机构也未必能充分利用自身的信息优势严格审核部门、单位的资产需求指标。毕竟放松审核有利于实现其自身利益最大化,因此预算投资性支出指标通常难以合理确定,增量资产通常难以合理配置,资产管理与预算管理的结合往往会流于形式。

二、不同级次政府间“条条资金”使用中资产管理与预算管理的结合

在分级财政下,行政事业资产管理与预算管理的结合不能不受不同级次政府间财政分配关系的影响。一级政府财政使用的财政资金除了“块块资金”,还有大量的“条条资金”。一般来说,在一级政府使用的财政资金中,“块块资金”所占的比重越大,体制越倾向于分权,行政事业资产管理与预算管理的结合做起来也就越简单和容易;“条条资金”所占的比重越大,体制越倾向于集权,行政事业资产管理与预算管理的结合做起来也就越复杂和困难。

从广义上讲,“条条资金”指的是政府间的纵向转移支付资金,主要表现为从中央到地方的自上而下的纵向转移支付。其中的一般性转移支付,并不规定资金的具体用途,一级政府可以根据自己的偏好及所掌握信息自主决定资金使用方向。从这个意义上讲,这种一般性转移支付资金虽然在性质上看属于“条条资金”,但从资金使用方式看与“块块资金”区别不大。其对一级政府资产管理与预算管理的结合所造成的负面影响,主要体现在转移支付资金的时间安排上。一般全国人民代表大会在每年的3月召开,中央预算经全国人大审批通过后1个月内,中央对地方的一般性转移支付才会下达到省级政府,然后由省级政府逐级下达。所以作为基层的县乡政府得到一般性转移支付时,预算年度往往已过去近半,这意味着其当初编制预算时对一般转移性支出的规模只能是大致估算。以此为基础编制的政府预算包括一般公共预算的资产预算必然带有较大的盲目性、随意性。即便其掌握较为充分的存量资产信息,仍然难以做到资产管理与预算管理相结合。因为其对自己到底能安排多大规模的支出包括多大规模的投资性支出并无确切把握。至于自上而下的转移支付中的专项转移支付,其对地方政府资产管理与预算管理的结合所造成的负面影响则不仅体现为预算编制时间上的影响,而且体现为对地方政府资金使用方向上的限制。专项转移支付自上而下条条下达,专款专用,对地方政府来说,不能调整专项转移支付资金使用的部门结构,因此地方政府即便清楚行政事业资产的存量配置结构存在问题,也无法通过调整专项转移支付资金的使用方向来优化增量资产配置结构。专项转移支付的支出方向、支出结构及支出方式一般都由上级政府财政直接确定。因此,对使用专项转移支付资金的政府、部门、单位来说,要实现专项转移支付预算管理与资产管理的结合难度相对较大。从做好资产管理与预算管理结合工作的角度讲,适当压缩专项转移支付规模,减少条条资金在地方财政资金中所占比重也是完全必要的。

做好“条条资金”使用中资产管理与预算管理相结合工作,需要对政府间财政管理权限划分予以优化调整。政府间财政管理权限的划分不仅要包括政府间事权和支出责任的划分、政府间财权和收入范围的划分以及政府间转移支付制度的设计,还应包括政府间资产管理权限的划分,需要把政府间收支管理权限划分与政府间资产管理权限划分结合起来,以做到预算管理与资产管理相结合。但是,就笔者所见,研究政府间财政管理权限划分的文献,基本局限在三个大的方面,即政府间事权和支出责任划分、政府间财权和收入的划分以及政府间转移支付制度设计。几乎见不到把财政管理权限划分与资产管理权限划分结合起来的研究文献。这既与实践中长期存在“重财务轻资产”的倾向有关,更是不同级次政府间资产管理与预算管理脱节的结果和表现。从某种意义上讲,行政事业资产是满足公共需要、生产提供公共产品和服务的手段。由于公共产品按照受益范围可以分为全国性公共产品和地方性公共产品,那么行政事业资产总体上也可以分为服务于全国性公共产品生产提供的行政事业资产和服务于地方性公共产品生产提供的行政事业资产两大类。根据公共经济学基本原理,中央政府提供全国性公共产品具有比较优势,地方政府提供地方性公共产品具有比较优势,所以服务于全国性公共产品生产提供的行政事业资产的管理,应成为中央政府的事权和支出责任;服务于地方性公共产品生产提供的行政事业资产管理,应成为地方政府的事权和支出责任。因此,政府间事权和支出责任的划分客观上应包括资产管理权限的划分。由于政府间事权和支出责任的划分是政府间财政管理权限划分的基础和前提,其中必然包含行政事业资产管理权限的划分,所以行政事业资产管理权限的划分也与政府间财权、收入划分及政府间转移支付制度设计相互影响、相互制约(见图2)。

从理论上讲,行政事业资产应在不同级次政府之间根据其所担负的公共产品和服务的供给责任合理配置,保证每级政府都能顺利实现其职能。根据边际收益递减规律,如果某级政府占有、使用了过多的资产,那么资产的边际收益就会很小,甚至为负;如果某级政府占有、使用了过少的资产,那么资产的边际收益就会很大。因此,如果不同级次政府占有、使用的行政事业资产的边际收益不等,为了提高资产使用效益和社会福利水平,就需要对行政事业资产配置的政府级次结构进行调整,把占有、使用过多行政事业资产的政府的一部分资产调剂给占有、使用资产过少的政府。如果能最终做到不同级次政府占有、使用的行政事业资产边际收益相等,这就使行政事业资产配置的政府级次结构达到了最优。这种资产在不同级次政府之间的调剂属于纯粹的资产管理问题,并不涉及预算管理。但是若这种政府间的存量资产调剂难以开展,从理论上讲,就需要通过行政事业资产的增量配置来弥补和纠正存量资产配置所存在的局限和不足。這就涉及了预算支出的安排。从经济学意义上讲,占有、使用行政事业资产量偏少的政府更有理由扩大预算投资性支出规模;占有、使用行政事业资产量偏多的政府就需要压缩预算投资性支出规模。这就需要对政府间财权和收入的划分进行调整。如果政府间财权和收入划分已经确定,就需要通过政府间转移支付的安排来协调不同级次政府的投资性支出规模,以便能形成合理的政府间增量资产配置结构。由于专项转移支付所对应的“条条资金”对地方政府通过资产增量配置来解决存量问题形成了较大束缚,因此在转移支付体系中应加大一般性转移支付所占比重,压缩专项支付规模。这是在不同级次政府间做好行政事业资产管理与预算管理相结合工作的必然要求。而目前关于财政管理体制的研究基本上撇开了行政事业资产管理,仅就政府间事权和支出责任划分、政府间财权和收入划分以及政府间转移支付制度三个方面进行研究。这种做法带有一定程度的片面性,既不利于真正完善财政管理体制,也不利于通过优化资金分配在不同级次政府间实现行政事业资产管理与预算管理相结合。

参考文献

1.湖南省财政厅资产管理处.基于“六位一体”的资产管理与预算管理相结合模式的探索与思考.行政事业资产与财务,2015(7).

2.荣日霞.论行政事业单位资产管理与预算管理的结合.北方经贸,2016(3).

3.郝秀丽.论行政事业单位资产管理与预算管理相结合.行政事业资产与财务,2018(5).

4.文宗瑜,谭静.行政事业性国有资产管理.经济科学出版社,2014.

5.李森.加强行政事业资产管理总体思路研究.经济科学出版社,2019.

6.李森.试论行政事业资产管理与预算管理相结合的根本出路.行政事业资产与财务,2018(7).

(责任编辑:刘海琳)

猜你喜欢

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

职业(2016年10期)2016-10-20

启迪与智慧·教育版(2016年8期)2016-10-20

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14