我国公益信托监察人制度的移植审思与制度安排

2019-09-10 00:48乔博娟刘佳

重庆社会科学 2019年1期

乔博娟 刘佳

滴要:随着国民经济日益繁荣,连接金融与公益的公益信托有望成为践行党的十九大精神、打赢扶贫攻坚战的利器。为切实保障公益信托目的之实现和社会福祉之提升,受托人不应成为无人监管的强势主体,而应当接受风险预防机制的约束。大陆法系突破普通法系思想束缚创设监察人监督公益信托及其运行,但是否适宜移植我国、如何根植于我国发挥效用,亟须正本清源的思考与斟酌。总体而言,为更好地匹配且推进国家治理体系和治理能力现代化,培植社会自治能力,应当赋予监察人明确的组织特征和职责职能,敦促监察人在公益信托的运行中发挥应有的监督作用。关键词:公益信托;监察人;大陆法系;法律移植

[中图分类号]D920.0

[文章编号]1673-0186(2019)01-073-009

[文献标识码]A

[DOI编码]10.19631/j.cnki.css.2019.01.008

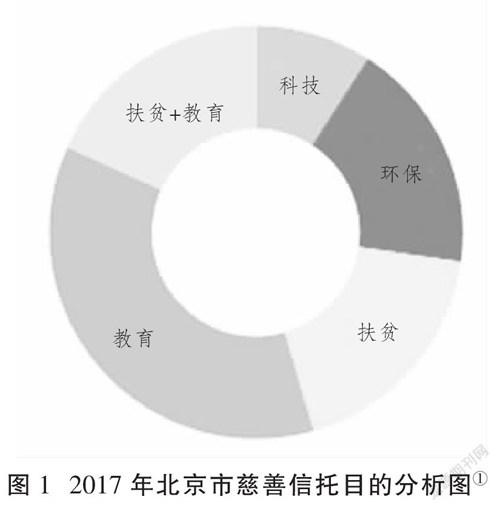

打赢扶贫攻坚战是党的十九大报告提出的重要历史任务,随后的2017年中央经济工作会议则明确将精准脱贫与防范化解重大风险和污染防治并列为三大核心经济工作,可见扶贫脱困寓之国家社会,意义深远且重大。纵观全球,在经济发达的国家和地区,旨在扶危济困提升公益的慈善信托和公益信托繁荣发展,并形成经济与社会、金融与公益的良性循环。以北京市为例,慈善(公益)信托的慈善目的呈现多元化,以扶贫和教育扶持为主,注重改善贫困地区的教育条件和教育事业、奖励优秀师生、促进基础教育等新兴领域(详见图1)。为保障受益人之利益和委托人目的之实现,肇始于大陆法系的公益信托监察人,以实时监督公益信托运行、防范信托财产运营风险、保障社会公共利益为宗旨,已发展升级为公益信托的重要当事人主体,并内化于信托文件、外化于资本市场之中。监察人制度俨然已成为大陆法系国家和地区的制度特色,也承担着克服证券市场信息不对称的重要使命。《中华人民共和国信托法》和《中华人民共和国慈善法》以大陆法系信托法制度为蓝本建立,应在充分吸收借鉴日本与我国台湾地区先进经验的基础上,细化监察人具体规范,完善相关制度安排,以期实现公益与金融、市场与信息的融合发展。

一、大陆法系公益信托监察人的制度特色

公益信托的监察人,是指代理委托人或受益人专门对受托人的信托行为进行监督检查的公益信托关系人[1]22,是大陆法系引进英美法系慈善信托的立法创制,亦是法律进程中他域法律制度的本土化安排。公益信托中引人信托监察人,有效制衡了受托人的强势地位,并在受益人不确定的情形下能够代表受益人监督受托人经营管理信托财产之行为,为社会公共利益提供制度保障。

(一)大陆法系创设监察人制度的源起

慈善信托系英美法系产物,公益信托则是慈善信托嫁接他域的制度果实。迄今为止,虽然公益信托已为大多数大陆法系国家和地区所接受并以成文法的方式引入和确立,但由于法系思想、法律体系、意识形态、历史背景、文化传统以及国家体制等诸多方面存在不同,导致信托制度在大陆法系的移植过程中容易引发水土不服的发展窘境,前期发展甚至陷人停滞状态。双重所有权制衡体系的缺失,以及特定情形下权利保护制度的缺位,促使大陆法系国家和地区在信托当事人中新设信托监察人,以实现平衡协调信托当事人之间利益关系的目的。

1.双重所有权制衡体系的缺失

英美法系的信托财产受到普通法与衡平法的规范,即在信托财产之上出现普通财产权和衡平财产权的双重所有权现象。当普通法调整信托关系无法实现正义时,衡平法法院对此进行干涉制衡。受托人是信托财产的名义所有权人(thenominalowneroftheproperty),受益人则是信托财产的利益所有人(thebeneficialowneroftheproperty),信托财产上的权利与利益相分离,这也是信托区别于类似财产管理制度的根本特征2。然而,大陆法系则在“一物一权”的传统思想下,将信托关系强行理解为具有物权和债权关系的双重性质。然而此双重非彼双重,与英美法系名义所有权人与利益所有权人相分离不同,大陆法系的名义和利益必须属于同一主体不得分离,受托人享有信托财产的全部物权,但依信托文件应当将财产权所获孳息交付受益人。显然,大陆法系的信托受托人具有受益人不可比拟的强势地位,引人专司监管职能的责任主体制约受托人,自然成为大陆法系的考虑范围。

2.特定情形下权利保护制度的缺位

设立信托的最终目的是通过信托行为实现受益人的利益最大化或将利益归属于受益人,由受益人享有信托财产所产生的信托利益。依照信托原理,信托设立时应当确定受益人或明确受益人的范围,如张三或家族成员,至于分配信托利益时受益人是否存在或特定则无关紧要,实践中也无法预知。因受益权于信托设定后即已发生,当受益人尚未存在或不特定,势将发生受益权无从归属的浮动状态。显然在受益权已然发生却无从归属的游离阶段,为保护未来可确定的受益人利益,应当有必要保全该受益权,以实现信托设立之初衷。然而,对于公益信托而言,受益人是尚不确定的社会大众,由不特定的社会大众维护权益既不现实也不经济。置于应由何人行使保全受益权的权限,以监督受托人所处理的信托事务,且其法律地位如何,因在现行民法体系内,尚无法有效解决,故应于信托法中特别加以规定3]。因此,为保护受益人不特定情形下的受益权,大陆法系在没有衡平法院制衡信托关系的环境下,在公益信托关系中增设第三人作为信托监察人,监督检查受托人的经营管理行为,不失为一项明智之举。

(二)大陆法系监察人制度的创制历程

首次引人信托制度的日本,自然成为解决双重所有权制衡体系缺失和特定情形下权利保护制度缺位这一棘手问题的先行者。日本作为标准的大陆法系国家,没有信托制度所依赖的衡平法规则可以遵循,亦没有英美法系法院所拥有的强有力的自由裁量权。为克服这些先天不足,保障信托财产的独立性、保障受益人的正当权益,日本在1922年颁布信托法的同时,创制了信托管理人制度[4]。明确规定要建立统一的信托监察人制度,受益人不存在时,信托行为可设立指定信托管理人,不能为之时可向法院申請选任。但未要求公益信托必须设立信托监察人,如需设立则由公益事业管理机关选任。日本学者大多也因此认为,信托管理人制度是日本创设的独特的、划时代的制度[5]。韩国法制建设大多仿照日本,因而韩国信托法也顺势将信托管理人制度纳入信托成文法规定。

信托监察人制度的创制不仅引起了大陆法系的重视与效仿,还吸引英美法系国家予以广泛关注。为减少衡平法院的司法成本,引人市场化的信托监督模式,美国2000年《统一信托法典》第301条新设类似信托监察人的信托代表人制度(representation),并规定信托代表人应具备下列条件:受益人尚未出生或尚未确定;受益人无法行使权利或难以采取保护权益的手段;为解决本法典有关受托人的资讯提供义务、受托人对受益人的通知或取得受益人同意、诉讼外和解等信托管理上的问题解决。因而,有日本学者认为美国从大陆法系(尤其是日本)反向进口了信托监察人制度6。笔者则不以为然,日本仅是最早以制定法模式确立信托监察人制度的国家,但美国信托代表人的制度源起于离岸信托的监管人6],有其自身的生长土壤和发展环境,尽管历经发展并最终呈现为与大陆法系信托监察人大致相同的制度安排,但并不能够说明美国反向进口了大陆法系信托监察人制度,反而佐证了两大法系的制度融合。

总体而言,信托监察人制度在大陆法系国家和地区大体形成了三种典型的立法模式。一是统一的自主模式,即日本与韩国的统一信托监察人制度,公益信托和私益信托均可由信托当事人自主申请选任,但并无强制性要求。二是统一的强制模式,即目前我国台湾地区和美国实施的统一信托监察人制度,公益信托和私益信托的当事人均有权申请设立信托监察人,与此同时公益信托必须设立信托监察人。三是单一的强制模式,即我国信托法并未建立统一的信托监察人制度,信托监察人是公益信托设立的必备法定条件,置于私益信托可否设立信托监察人,法律未作说明。但依笔者理解,“信托监察人”在目前的信托法语境下特指公益信托监察人,民商法范围内的私益信托可以在信托文件中设定具有监督检查职能的信托参与人,但不得使用信托监察人称谓,以免滋生歧义及信托法律的适用难度。

二、公益信托监察人制度移植之思辨

总体来看,信托监察人制度已成为大陆法系引人公益信托的法律创制成果和特色制度,截至目前,日本、韩国以及我国台湾地区的公益信托立法均要求建立统一的信托监察人制度。然而,日韩与我国台湾地区信托监察人的差别在于是否强制要求公益信托必须设立信托監察人。我国虽部分引人信托监察人制度,要求公益信托必须设立信托监察人,但时至今日公益信托的发展窘境也与信托监察人制度有关。信托监察人制度的原则性规定以及细化规范的缺失,并没有为公益信托的发展起到推波助澜的效果,毋宁言及保护大多数受益人权益和社会公共利益。换言之,我国的信托监察人制度虽在公益信托中有所提及,但在实践中尚处于徒有虚名的状态,还未真正建立完整统一的信托监察人制度。信托管理人制度在实践中极其重要,信托管理人制度的缺失,是解释学不可能补充的,应借鉴日本立法例,完善我国的信托法[8]。因此,从信托法的发展趋势及我国现状的角度出发,信托监察人制度应当成为我国吸纳并改造信托法的良好契机。

(一)公益信托引入监察人制度的特殊性

与此同时,我们还应当思考一个更为深层次的命题,信托监察人应否成为大陆法系改造信托法律关系、增设信托当事人、保障受益人权益的正当措施?诚如前述,信托受托人作为信托关系中的核心角色,有权经营管理信托财产并维系着信托关系的存续,因而具有委托人和受益人无可比拟的强势地位。受益人不确定时,对受托人显然无能力事前予以监督9。为平衡信托关系当事人之间的法律地位,保障不特定受益人未来的受益权,日本创设信托监察人专司监督检查职能,制衡并监督受托人的管理行为,防范受托人的管理风险和信用风险。此举与公司法人治理中的监事会颇有类似,中小股东将财产交付公司运营并期待股权收益,实现了财产所有权与受益权的分离。董事会和总经理组成的管理层负责公司经营事务,中小股东则不参与公司经营而坐收股东分红。为保障中小股东之利益,防范关联交易或自我交易损害股东及公司利益,股东大会特设立监事会或执行监事一职,监督大股东及公司管理层的经营决策行为。以信托关系审视整个过程中,委托人和受益人为公司股东,受托人为董事会和总经理组成的公司管理层,信托监察人为公司监事会。与公司监事会类似,信托监察人具有监督受托人、减轻受益人监督责任并减少诉讼费用减少代理成本、维护受托人与受益人和谐关系和弥补信托受益人监督机制缺陷等理论及实践价值0。信托监察人制度能够在大陆法系模式下发挥保障受益人、监督受托人的积极效用,维护公益信托长期、健康地运转。

(二)我国公益信托强制设定监察人的必要性

我国目前信托法中仅在公益信托中要求设立信托监察人,私益信托能否设立信托监察人则模棱两可。新近颁布的《中华人民共和国慈善法》第四十四条则明确规定了监察人依照委托人意愿自由确定,即根据需要可以设立监察人或不设监察人,监察人制度成为公益信托的非强制性规定、委托人的协定法律行为或非要式法律行为。然而与私益信托最大的不同之处在于,公益信托的受益人是不特定的社会公众,只有在享受信托利益时才能确定具体的受益人。因此与私益信托从成立时就有明确的受益人不同,公益信托在执行过程中,缺少受益人这一特定的法律主体,因而缺少受益人对受托人的信托活动进行监督、维护自己利益的这一环节,所以在公益信托中设置信托监察人叫。然而此种问题并非公益信托的专利,即便是私益信托,在类似集团信托的情况下,受益人也属于不特定多数或尚未确定,从保护受益人利益的角度出发,也有设立信托监察人的必要[1]2232。作为分担政府监管压力、从源头监督信托关系的优良制度,信托监察人制度不应拘泥于保护公益信托之受益人,还应当考究信托监察人之源起,明确其是在受益人不确定时保全受益权、保障受益人利益的法律制度的初衷,并放归于整个信托关系之中。置于公益信托,则因其关切社会公共利益及享受税收优惠待遇,注重监督受托人之管理行为和信息披露行为,应强制设立信托监察人予以有效监督,达到事前预防、保护社会公益之目的。

没有监督的权力会滋生腐朽,权力应止于制度的约束。受托人作为公益信托法律关系中的核心主体,在委托人无暇顾及、受益人不确定或无能为力之时,容易出现权力的真空,导致“百色助学网”等伪慈善组织侵犯贫困学童权利的不良事件发生。保护弱者已成为全球次债金融危机后金融法律逐渐奉行的基本原则,于公益信托而言尤为如此。从法经济学的角度分析,公益信托监察人是代表弱小受益人维护自身权利的自治组织或内部架构,监察人基于专业性和独立性有能力通过法律规范和信托合同约定保护不特定的受益人的利益,在公益信托内部实现信息的互通、权利的传递以及成本的节约,实现有效率的自我纠错机制和风险预警机制,避免公益人士或受托组织机构在较少监督或没有约束的情况下发生道德风险和法律风险。为保护不特定多数的股东和潜在投资者权益,证券法要求上市公司披露的财务报告须经社会中介机构(会计师事务所)审计并出具无保留意见后方可公布,同理为保护不特定受益人或处于弱势地位的受益人权益,降低其获取信息的成本、提高权利保护能力,公益信托的财务信息和信托财产的经营管理情况也应当经监察人审查,并依法向委托人和受益人公布,报监管部门备案。

三、我国公益信托监察人的制度安排

由于我国信托立法的缘故,社会各界大多认为信托监察人专属于公益信托而私益信托没有,其实不然。立法者创制信托监察人之处,并未局限其适用范围,信托监察人亦可成为公益信托或私益信托中,制衡和监督受托人的信托当事人制度。公益信托与私益信托中信托监察人的职能必有相同之处,但其资格范围也会因公益信托的公益性特征而存有差異。私益信托中的信托监察人应以市场化为导向,其选任方式和资格范围可以采取积极条件与负面清单的双重管理模式予以规范1[01。如此亦是未来公益信托监察人的发展方向,但目前而言,从公益信托的实际发展状况出发,公益信托监察人应围绕社会中介机构建立,培植自律土壤,长期且稳定地发挥监督职责,为市场化变革奠定基础。

(一)社会中介机构作为监察人的优越性

通常而言,社会中介机构是为委托人提供第三方服务并收取相应费用的社会组织,具有经济法的主体地位,属于经济市场主体的重要组成部分。社会中介机构介于市场与政府之间,能够公允地表达社会的共同利益,成为疏通协调政府与市场的桥梁和纽带。托克维尔甚至指出,民间社会团体是抗衡政权机构的“堤坝”和监督权力的社会的“独立之眼”。具备独立性和专业性的社会中介机构具有其他社会主体和市场主体不可比拟的优越性,有资格并有能力成为我国公益信托的信托监察人,扶助我国公益事业的发展。

社会中介机构的根本目的在于满足委托人的“特殊市场需要”,其建立初衷和主要任务是维护社会公允价值,为委托人以及政府与社会提供第三方支持,情报交流、调查研究、市场信息以及各种培训咨询等各项服务,并通过这种服务来加强委托人与政府、市场和社会的密切联系。社会中介机构还可以自愿组成同业公会、合作社、互助会、基金会等形式的行业协会,覆盖整个社会,并形成国外的诸多称谓,如非政府机构(Non-GovernmentalOrganization,NGO)、非营利机构(Non-ProfitOrganization,NPO)、第三部门(ThirdSector)和志愿部门(VoluntarySector)。社会中介机构以服务委托人,促进行业自律管理为主,代表着社会应当保有的公允与信用。显然,脱离了其他信托当事人利害关系的社会中介机构更能以社会公共利益为出发点和归宿,有效监督公益信托受托人的管理行为。不仅符合公益信托的信托目的,还能够基于自身法人身份或诉讼主体资格,长期持续性地代表不特定受益人进行监控预警、司法诉讼等监督行为。

独立性表明了社会中介机构作为公益信托监察人的正当性,专业性则保障了行业协会更好地履行监督检查基本职责。社会中介机构介于政府与社会之间的独立第三方,承上启下式地促进二者信息交流,既是政府宏观调控的参谋助手,亦是反映行业成员诉求的直接通道。此外,社会中介机构作为信托监察人的经费主要源于向公益信托提供有偿服务,摆脱了受托人以及政府的行政干预。尽管一些群体会为了实现某些特定目的而组织起来,但是所有这些分立的组织和个人所从事的活动之间的协调,则是由那些有助于自生自发秩序的力量所促成的[15]。因此,社会中介机构能够获得委托人之授权,以一定的独立地位作为信托监察人监督受托人,践行保护受益人权益之义务。与此同时,随着经济发展和社会进步,社会分工日益精细化,社会中介机构擎专业人士的共同智慧,能够以该机构组织所拥有的各种资源、专业技能和专门知识,“提供一种特殊的、往往非常有效的政治生活的表达途径”[16),更好更专业地维护不特定受益人群体的利益,保障社会福祉的提升。

(二)信托监察人的选任与职能

信托监察人的具体与规范,对公益信托的运行及受益人的保护将大有裨益,不仅便于实践中委托人设立公益信托时如何选定信托监察人,也能够为我国公益信托事业的萌发壮大提供精准的配套制度。

1.信托监察人的适格主体

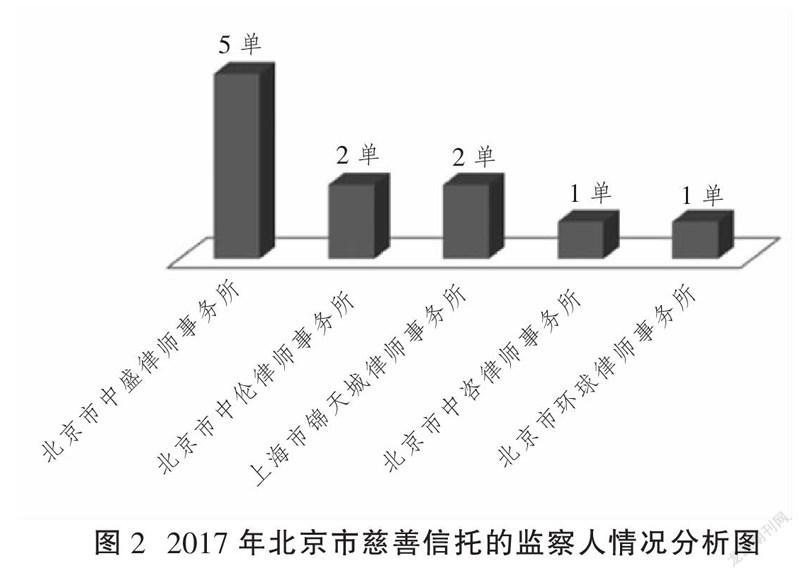

信托监察人监督受托人行为的重点在于监督信托财产的处分管理行为以及损益状况,但囿于当前我国公益信托立法的滞后以及配套制度的缺失,公益信托的监察人仅规定由信托文件约定或公益事业管理机构制定,并无明确的适格主体范畴。公益信托监察人应具备一定的学历和经验,具有一定的财会和法律知识,以便其履行职责7。会计师事务所、律师事务所等社会中介机构凭借其独立性和专业性,能够更好地监督信托财产的管理状况和受托人行为,保障受益人权益。实践中,公益信托的先行者们已经找到了出路,信托监察人集中于会计师事务所、律师事务所等社会中介机构的公益信托计划或类公益信托产品已接踵问世。早年如西安信托“5.12”抗震救灾公益信托计划的信托监察人为西安希格玛有限责任会计师事务所,法律顾问为上海锦天城律师事务所;国民信托“爱心久久——贵州黔西南州贞丰四在小学”公益信托计划的信托监察人为北京振兴联合会计师事务所,法律顾问为北京观韬律师事务所;湖南信托“湘信·善达农村医疗援助”公益信托计划的信托监察人为天职国际会计师事务所(特殊普通合伙)湖南分所,并且不收取监察费用;万向信托“中国自然保护”公益信托计划的信托监察人为德勤华永会计师事务所(特殊普通合伙)北京分所;紫金信托“厚德1-5号”公益信托计划也选取立信会计师事务所作为信托监察人。

如今,承继于公益信托的慈善信托监察人依旧以社会中介机构为主,并呈现依托律师事务所的态势。北京市2017年备案的11单慈善信托全部自愿设立了监察人,监察人均由律师事务所担任。目前,北京市慈善信托主要涉及5家律所,具体情况如下:

考虑到公益信托监察人既是保护受益人利益及社会公共利益的守望者,又是受托人的监督者,因而应当对社会中介机构担任公益信托监察人的任职资格予以一定限制。日本和我国台湾地区禁止未成年人、禁治产人、受托人和破产人作为信托监察人,适用于公益信托与私益信托。结合我国强制公益信托设立信托监察人以及监察人机构化的现实情况,自然人因精力与能力的有限性不宜纳人信托监察人的范围。受托人因会将信托的管理与监督沦为一体,与监察人设置目的相背离,因而也不宜兼任信托监察人[8。值得指出的是,倘若公益信托监察人为受托人的利害关系人,如受托人为监察人的股东、业务伙伴或关联交易方,则受托人的利害关系人不宜担任公益信托监察人。此外,为充分保证公益信托监察人的履职能力,应当一般性地列举规定能够反映社会中介机构资信水平的条件:如经营管理符合法律法规以及公司章程的规定;内部控制制度健全;具有持续经营能力,无重大经营风险、财务风险和法律风险;最近三年未发生重大违约、虚假信息披露或者其他重大违法违规行为等。

2.信托监察人的职能

公益信托监察人作为信托关系中增设的当事人,自然应当享有一定的权利,承担一定的义务。日本及我国台湾地区“信托法”均对信托监察人的权限和义务进行了概括性规定,即信托监察人应承担善良管理人的注意义务与公平义务,有权以自己名义为受益人之利益行使诉讼权利及实施诉讼外行为。我国新近颁布的慈善法也将监督受托人违反信托义务的行为、向委托人建议和提起司法诉讼作为监察人的法定义务。笔者认为应当对监察人的权限和义务予以差别对待。考虑到我国法律实施模式以明确具体的法律规定为指引,以及立法模糊会引致法律无法适用的弊端,监察人的权限应当通过“明示列举+兜底条款”的方式予以规范。置于善良注意与诚实公平则因其本身既已概括了核心内容,可以借鉴于监察人义务之中。此举不仅可以积极敦促和引导监察人履行监督职能,还能够为司法裁判保留一定的自由裁量空间。

人们由此陷人各种不幸,不是压迫,而是正当的权利被轻率地践踏,却没有救济[9]。信托监察人所享有的权利应以受益人权限为基础,剔除具有受益人专属性质和改变信托关系的权利,最终限定于信托事务的监督权和违反信托目的的救济权。前者包括信托执行知情权、内部检查权、不当行为纠正权、罢免建议权、获取报酬请求权等;后者包括受托人处分行为的撤销权、信托财产的返还请求权、恢复原状请求权、代表受益人诉讼权、损害赔偿请求权等。修法完善监察人权利范围时可具体设定:公益信托监察人可行使下列职权:(一)知悉公益信托财务信息,有权检查公益信托财务,受托人应每半年向监察人提供或披露相关信息;(二)对受托人实现信托目的、管理信托财产的职务行为进行监督,对违反法律、行政法规、信托目的的责任人员提出罢免的建议;(三)当受托人的处分行为损害公益信托的利益时,要求相关人员予以纠正,并有权以自己的名义请求撤销;(四)发现受托人违反信托义务或者难以履行职责的,应当向委托人报告,并有权以自己的名义向人民法院提起诉讼;(六)信托合同规定的其他职权。

当然,基于权利义务的对等性,公益信托监察人也应当履行一定的职责或承当一定的义务。申言之,信托监察人所承担的义务则应当以忠实受益人利益和社会公共利益为宗旨,即信托管理人(监察人)在执行职务之际,必须尽到善管注意、诚实公平义务,以不发生重大失职行为导致信托财产和受益人权益受损为限。信托监察人应当积极履职,监督受托人的信托财产经营管理行为,同时在受托人怠于披露信息时,应及时向社会或受益人进行披露并说明受托人无法履职之原因。信托监察人因故无法履行法定或约定职责、或怠于执行职务、或有其他重大事由未能履职时,也将面临被委托人、监督管理部门解任的风险。总而言之,权利义务的明确规范,对于信托监察人有效监督受托人行为,平衡信托当事人利益,传递相关信息,保障受益人权益颇有功效。

总而言之,公益信托因其奉行社会福祉最大化之考虑,为防范受托人的道德风险和失职风险,应充分借鉴他域法律制度之经验结合金融市场发展之规律,设定监察人并赋予其内部监管职能,以更好地实现公益信托之目的,营造公平、公正和公开的金融慈善秩序。

参考文献

[1]中野正俊,张军建.信托法[M].北京:中国方正出版社,2004.

[2]江平,周小明.论中国的信托立法[J].中国法学,1994(6):54-60.

[3]赖源河,王志诚.现代信托法论[M].北京:中国政法大学出版社,2002:159.

[4]新井诚.信托法:第3版[M].东京:有斐阁株式会社,2008:233.

[5]渠涛.中日民商法研究:第6卷[M].北京:北京大学出版社,2007:319.

[6]Gregory S. Alexander,Trust Protectors:Who W ill W atch the W atchmen,27 Cardozo L Rev.2807 ,2006.

[7]何宝玉.信托法原理研究[M].北京:中国政法大学出版社,2005:259.

[8]张军建.信托法基础理论研究[M].北京:中国财政经济出版社,2009:112.

[9]陈雪萍,豆景俊.信托关系中受托人权利与衡平机制研究[M].北京:法律出版社,2008:220.

[10]雷宏.信托监察人制度研究[M].北京:知识产权出版社,2011:85-91+219.

[11]王清,郭策.中华人民共和国信托法释义[M].北京:中国法制出版社,2001:152.

[12]托克维尔.论美国的民主:上卷[M].董果良,译.商务印书馆,1991:217.

[13]鲁篱.行业协会经济自治权研究[M].北京:法律出版社,2003:5.

[14]何增科.公民社会与第三部门[M].北京:社会科学文献出版社,2000:271.

[15]哈耶克.法律、立法与自由:第1卷[M].邓正来,等译.北京:中国大百科全书出版社,2000:34.

[16]罗伯特.达尔.论民主[M].李柏光,等译.北京:商务印书馆,1999:194.

[17]薛智胜,王海涛.论我国公益信托监察人法律制度的完善[J].天津大学学报(社会科学版),2009(2):123-127.

[18]文杰.信托法專题研究[M].北京:中国社会科学出版社,2012:131.

[19]耶林.为权利而斗争[M].郑永流,译.北京:法律出版社,2012:48.

[20]道垣内弘人.信托法入门[M].姜雪莲,译.北京:中国法制出版社,2014:124.

The Transplanting Rethinking and System Arrangement of the Charitable Trust SupervisorSystem in China

QiaoBojuan LiuJia

(Law School of Beihang University , Beijing 100191 ;Civil Commercial Economics Law School of China

University of Political Science and Law , Bejjing 100088)

Abstract:With the growing prosperity of the national economy, the public trust to connect the financial and public welfare is expected to become the nineteen great spirit of the party and a weapon to win the fight against poverty.In order to guarantee the realization of the purpose of charitable trust and the improvement of social well-being, trustees should not be a strong body without supervision, but should be subject to the risk prevention mechanism. Civil law common law thoughts create breakthrough supervision and operation of charitable trust, but whether is suitable for transplantation in China is urgently needed. Generally speaking, in order to better match and promote the modernization of the national governance system and governance capacity and cultivate the ability of social autonomy,supervisors should play a supervisory role in the operation of charitable trust.

Key words :Charitable Trust ;Supervisor ;Continental Law System ;Legal Transplantation