上市公司财务负责人背景特征及职务关联特性

——基于创业板上市公司的研究

2019-09-10 02:05吴国萍

税务与经济 2019年5期

吴 尧,吴国萍

(东北师范大学 经济与管理学院,吉林 长春 130117)

一、前 言

创业板上市公司与规模小的中小板和主板公司相比,“规模更小”。虽然上市门槛较低,有关盈利能力、现金流量和股本总额与中小板和主板公司相比要求不高,但其会计与财务管理工作要求丝毫没有降低,更加严格的信息披露要求和退市制度,使财务负责人的胜任能力面临挑战。随着“万福生科”、“欣泰电气”等财务舞弊案的频频曝光,创业板上市公司过度包装导致IPO定价低效率[1]、财务负责人等高管急于套现进而IPO后离职率攀升[2]、盈余管理导致上市后业绩变脸[3]等现象和问题引起了学术界的关注和重视,创业板上市公司财务负责人胜任能力备受质疑。而创业板上市公司的民营企业性质(1)笔者统计了截至2018年底创业板上市公司共748家,其中民营675家,占比90.24%。,使其自身固有的会计基础工作薄弱、内部控制弱化的弊端也不断显现。

创业板上市公司为什么会出现“过度包装”、“业绩变脸”?财务负责人为什么在IPO后深陷“离职潮”?目前学术界尚未达成共识。相关研究多集中于创业板上市公司IPO超募、高管团队异质性等方面。如谢获宝等(2014)发现创业板公司中大多都存在不同程度的IPO融资超募现象,比例远高于主板市场和中小板市场。[4]刘进、池趁芳(2016)认为目前创业板上市公司内部控制信息披露大多流于形式,并通过实证研究分析了高管团队特征对内部控制质量的影响。[5]财务负责人作为企业高管的重要一员,其个人背景特征及职务关联特性对上述行为产生重要的影响。本文以深交所近五年新聘任财务负责人的创业板上市公司为样本,分析其财务负责人背景特征和职务关联特性,考察财务负责人的胜任能力,探寻其财务异常行为的成因。

二、样本选取及数据分布情况

本文以深交所创业板上市公司公开披露的信息为依据,选取近五年披露了财务负责人聘任公告的216家公司,剔除与年报信息不一致的18家,最终选择198家创业板上市公司作为研究样本。相关信息通过深交所网站、巨潮资讯网、网易财经网收集并手工整理而成。

样本公司所属性质、地区及行业分布情况。根据网易财经网关于公司性质的分类,将创业板上市公司分为民营、国有及国有控股、中外合资三类。在198家样本公司中,民营上市公司179家,占样本总数的90.40%;中外合资公司14家,占样本总数的7.07%;国有及国有控股公司5家,占样本总数的2.53%。民营上市公司机制灵活,但其会计基础及财务管理工作薄弱、内部控制弱化等弊端将使财务负责人受到更大的挑战。鲁桐(2013)调查了中小板和创业板684家公司,发现以民营上市公司作为主要力量的创业板上市公司在公司治理水平上有待提高。[6]

从地区分布上看,《中国自然地理》教材将我国划分为东北、华北、华东、华南、华中、西北、西南七大地理区域。198家样本公司主要分布在华北、华东、华南地区,共166家,占样本总数的83.84%;中西部和东北部共26家,占样本总数的13.14%;西北地区共3家,占样本总数的1.52%。这可能与地区间经济发展水平、技术交流活跃度、人才集中度有关。

从行业分布情况看,198家样本公司分布在制造业、建筑业、金融业等13种不同行业,具体分布情况如表1所示。

表1 样本公司行业分布情况

由表1可见,制造业样本公司数量最多,为141家,占样本总数的71.21%;其次为信息技术业,共34家,占样本总数的17.17%;其他行业的公司仅4家,占样本总量的2.02%。制造业与信息技术业公司占主导地位主要与创业板高科技、高成长性的设立初衷相关;制造业公司生产经营活动复杂,会计核算与财务管理工作量大,需要财务负责人具备更高的专业素养。

三、上市公司财务负责人背景特征分析

财务负责人作为企业决策层面的重要参与者、执行层面的主要负责人,其个人特征显著影响企业财务运作和战略规划。本文主要通过性别、年龄、学历、专业等方面考察其背景特征。

(一)财务负责人性别与年龄结构

本文的198家样本公司全部披露了财务负责人性别信息,其中有134家公司的财务负责人为男性,占样本总数的67.68%;64家公司的财务负责人为女性,占样本总数的32.32%,男女比例差异显著。进一步研究发现,男性财务负责人主要分布在制造业、信息技术业等行业;女性主要集中在文化传播业,在样本数据中有6家文化传播公司,其中有4家财务负责人为女性。造成财务负责人性别比例差异显著的原因可能是,受传统观念及生理条件的影响和制约,职业女性通常需兼顾工作和家庭,社会对女性从事如财务负责人等高强度管理工作的认可度低,部分女性自身也往往主动避免从事高强度的管理工作;但女性在文化传播领域更能发挥管理与沟通的优势。

从年龄分布的情况看,198家样本公司全部披露了财务负责人的年龄信息。财务负责人年龄主要分布在26~62岁之间,平均年龄为42岁。41~50岁年龄段的财务负责人最多,为115人,占样本总量的58.08%;31~40岁年龄段的财务负责人次之,为62人,占样本总量的31.31%;51~60岁的财务负责人共19人,占样本总量的9.60%;处于20~29岁、60~69岁年龄段的各1人,仅占样本总量的0.51%。由此可见,创业板上市公司财务负责人以中年居多,是一支年富力强的队伍。一般而言,在生理规律上,相比“80后”经验欠缺、“60后”过于保守,41~50年龄段的“70后”更能把握新生事物的动态变化,在高科技、高成长性的创业板公司发挥重要作用。

(二)财务负责人学历与专业结构

创业板上市公司规模虽然小但成长迅速,在聘任财务负责人时,强调高学历是理性选择。在198家样本公司中,有170家公司披露了财务负责人的学历情况,其中本科学历人数为100人,占样本总数的58.82%;硕士学历人数为55人,占样本人数的32.35%;学历最低的是专科,共14人,占样本总数的8.24%;仅有3人为博士学历,占样本人数的1.76%。与吕丹(2012)研究得出的中小板上市公司财务负责人本科学历占33%、硕士学历占37%相比,当前创业板上市公司财务负责人以本科学历为主,整体学历层次较低。[7]值得注意的是,3名具有博士学历的财务负责人均来自信息技术行业。14名专科出身的财务负责人中,有12人就职于传统制造业。这与高科技行业对公司整体人力资源的要求密切相关。

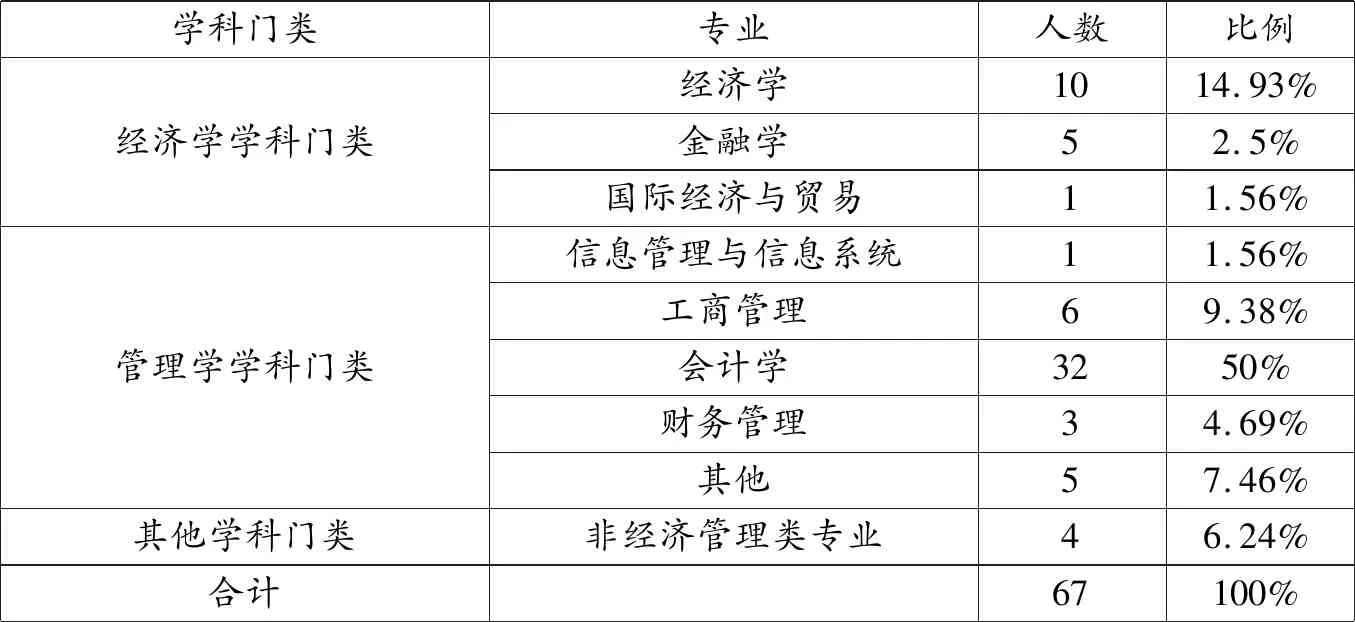

从专业结构上看,在198家样本公司中,67家公司披露了财务负责人专业信息。有关财务负责人的专业信息分布情况如表2所示。

表2 财务负责人专业分布情况

由表2可见,67家公司中,管理学学科门类下,会计学专业出身的财务负责人最多,为32人,占比50%;工商管理专业6人,财务管理专业3人,分别占比9.38%、4.69%。经济学学科门类下,经济学、金融学、国际经济与贸易专业出身的财务负责人分别为10人、5人、1人,占比分别为14.93%、2.5%、1.56%。其他学科门类的财务负责人共4人,占比6.24%。这与《会计人员管理办法》中“会计人员应具有会计类专业知识,基本掌握会计基础知识和业务技能”的规定相关。科班出身表明财务负责人具备基本的专业胜任能力,然而单纯的专业知识背景还不够,还需要精通法律、心理、计算机等方面的相关知识。

(三)财务负责人专业技术职务及执业资格认证

专业技术职务信息是判断财务负责人是否具有专业胜任能力的重要指标。在198家样本公司中有72家公司披露了财务负责人的专业技术职务情况。72家公司中,具有中级会计师职称的 49人,占样本总数的68.06%;具有高级会计师职称的20人,占样本总数的27.78%;具有教授级高级会计师职称的3人,占样本总数的4.17%。此外,高级会计师中有3人具有复合专业技术职务——同时具有高级工程师和高级经济师职称;中级会计师中有2人具有中级审计师或中级经济师的复合专业技术职务。谢海娟等(2015)指出,一个合格的财务负责人需具备全面扎实的会计理论知识和丰富的实务处理经验。[8]当前创业板上市公司财务负责人以中级职称为主,专业技术职务较低,复合型人才缺乏。

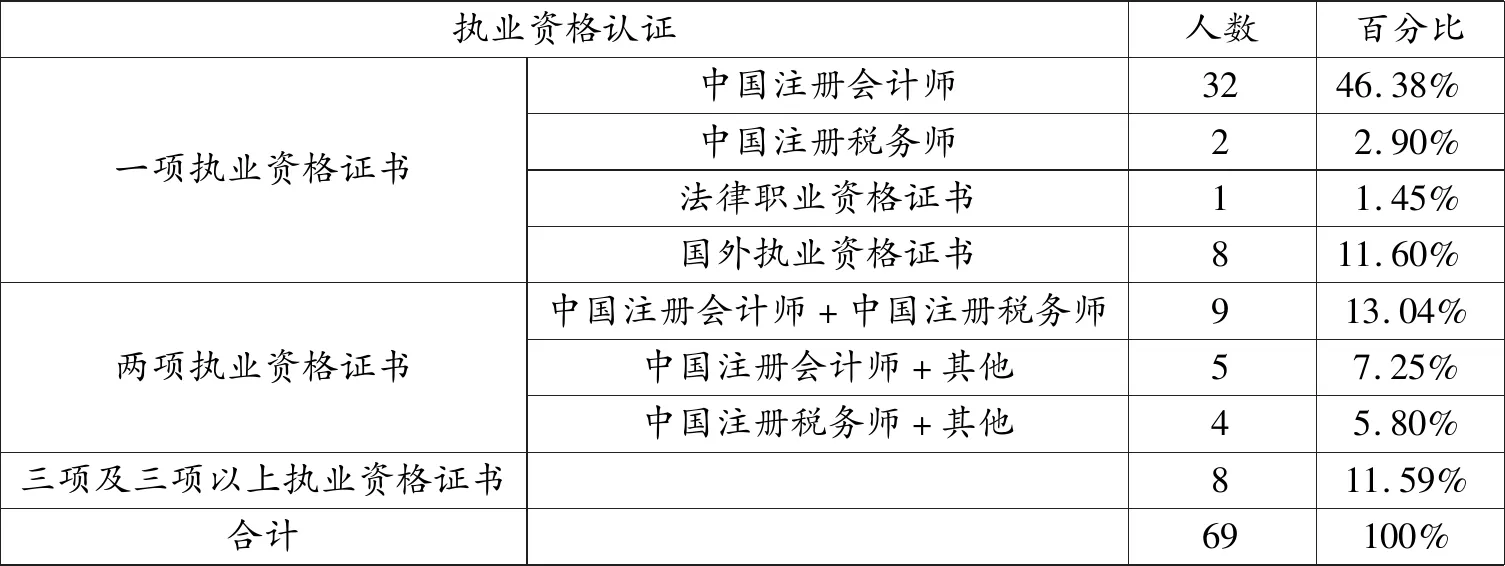

从财务负责人执业资格认证情况看, 198家样本公司中有69家公司披露了财务负责人执业资格认证情况。有关财务负责人执业资格认证情况如表3所示。

表3 财务负责人执业资格认证情况

由表3可见,69家公司中,具有中国注册会计师这一单项执业资格的共有32人,占样本总数的46.38%;具有中国注册税务师执业资格的2人,占样本总数的2.9%;具有国外同类执业资格证书,如国际内部注册审计师的共8人,占样本总数的11.6%;具有法律执业资格证书的1人,占比1.45%。此外,具有复合执业资格证书的财务负责人较多,共26人,占样本总数的37.68%。执业资格是评价财务负责人专业胜任能力的重要指标。取得注册会计师等执业资格证书是从业人员职业化和公信力的象征。毕秀玲,侯庆旭(2017)指出,执业资格认证是显示个人专业胜任能力的需要。[9]注册会计师执业资格是体现会计人员专业素质的最重要的资质条件,从一定意义上讲,财务负责人具有注册会计师执业资格或执业经历有助于企业战略决策的正确制定与有效推行。此外,执业资格证书获得者还需受相关自律性组织的监管,对会计基础及财务管理工作薄弱、内部控制弱化的创业板上市公司来说,聘任具有执业资格的财务负责人十分必要。

(四)财务负责人履职时间分布

履职时间长短是考察工作经验和专业技能的有效指标,198家样本公司财务负责人的履职时间分布情况如表4所示。

表4 财务负责人履职时间分布情况

由表4可见,在198家近五年财务负责人发生变动的样本公司中,其财务负责人的平均任期为3.14年。履职时间在3~4年的公司有68家,占样本总数的34.34%;履职时间在4年以上的公司有46家,占样本总数的23.23%;履职时间在2~3年的公司有36家,占样本总数的18.19%;1年内财务负责人发生变动的公司有27家,占样本总数的13.64%;有30%以上的公司财务负责人变动次数超过两次,甚至个别公司在一年内就发生多次变动,如中青宝、金冠电气等。适度变更财务负责人有助于公司克服在长期发展过程中形成的组织惰性。[10]但财务负责人的变动过于频繁则不利于企业财务政策的持续性推进,也不利于财务负责人在企业财务分析与决策中发挥应有的作用。

四、上市公司财务负责人职务关联特征分析

所谓职务关联特征,是指个人背景特征之外,由所任职务不同附加给任职者的不同属性,如兼职情况、薪酬状况、股权持有情况等。职务关联特征通常是考察财务负责人在公司的地位和作用的有效指标。

(一)财务负责人兼任公司其他职务情况

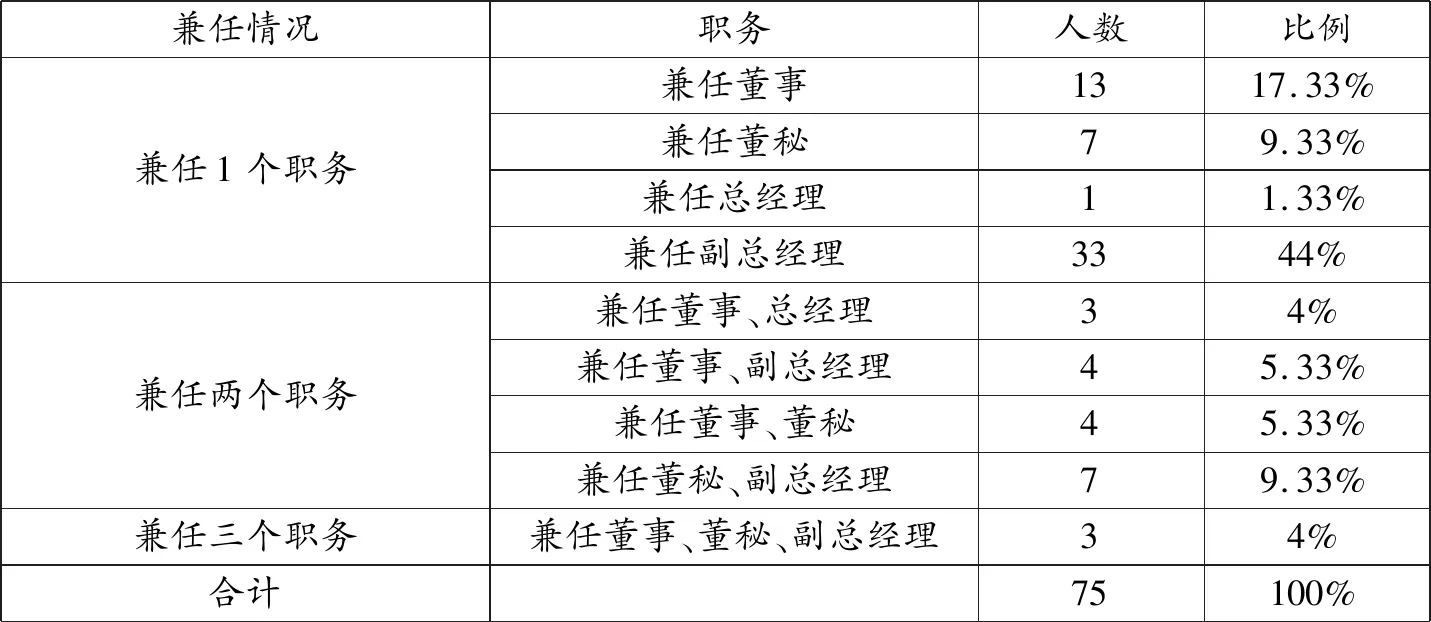

在198家样本公司中,有75家公司的财务负责人兼任企业的董事和其他高管,有的甚至兼任多个职位。有关财务负责人兼任公司其他职务情况如表5所示。

表5 财务负责人兼任公司其他职务情况

由表5可见,198家样本公司中,75家披露了财务负责人兼任公司其他职务情况。其中兼任1个职务的有54人,占样本总数的71.99%,在兼任1个职务的财务负责人中,兼任副总经理的33人,占比44%;兼任2个职务的有18人,占样本总数的23.99%;兼任3个职务的有3人,占样本总数的4%。198家样本公司中,有52家公司财务负责人与会计机构负责人为同一人,占样本总数的26.26%。说明财务负责人还兼任下属部门的负责人,在进行企业财务决策、战略运营的同时,也要负责会计核算工作。兼职过多可能会出现个人的时间与精力的超载及分配问题,影响决策的效率和效果。

(二)财务负责人薪酬情况

薪酬情况往往也是研究财务负责人在现代公司治理结构中的地位的有效指标。在198家样本公司中,有163家公司披露了财务负责人薪酬情况。有关财务负责人薪酬分布情况如表6所示。

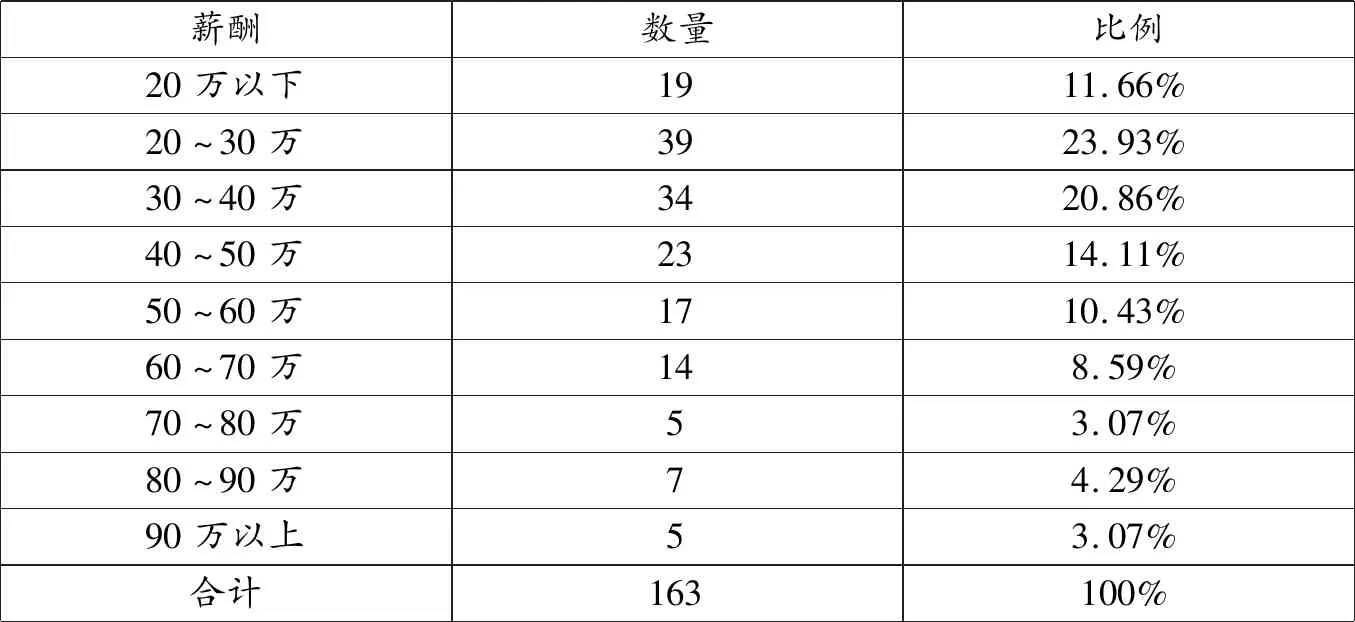

表6 财务负责人薪酬情况

由表6可见,在披露财务负责人薪酬信息的163家公司中,财务负责人的平均年薪为40.8万元。其中年薪在20~30万的公司39家,占样本总数的23.93%;年薪在30~40万的公司34家,占样本总数的20.86%;年薪在90万以上的公司5家,其中民营上市公司利德曼财务负责人年薪最高,为103.2万元。年薪在20万以下的企业共19家,其中农林牧渔业西部牧业的财务负责人年薪最低,为11.85万元。从地区分布的情况看,年薪较高的财务负责人主要分布在华东、华南、华北地区,其中华北最高,平均年薪为51.28万元;东北、西北等地财务负责人平均年薪较低,其中西北最低,为11.85万元。这与我国地区经济发展水平、商业环境、创业氛围等因素相关。

此外,笔者还考察了财务负责人持股情况。在198家样本公司中,有193家公司明确披露了财务负责人股权持有情况,不持股的比重远高于持股的比重。财务负责人不持股的公司共125家,占样本总数的64.77%;财务负责人持股的公司总数为68家,占样本总数的35.23%。持股比例的高低能够反映其股权激励情况。有效的股权激励政策能够促进财务负责人努力经营,提升公司价值。[11]根据本文的统计结果,笔者认为创业板上市公司的财务负责人对股权激励效应并不敏感,因此能够在一定程度上避免财务负责人因利益驱动从事财务信息操纵行为,有利于降低创业板上市公司内部运营风险。

五、结论与建议

本文从性别与年龄、学历与专业、专业技术与执业资格、履职时间四个方面分析了创业板上市公司的财务负责人背景特征,从兼职情况、薪酬状况、持股比例三方面分析了其职务关联特性,对比《创业板上市公司规范运作指引》(以下简称《指引》)、《创业板上市公司年度报告的内容与格式》(以下简称《年报内容与格式》)等规范中的信息披露要求和会计法规制度中的任职资格等规定,得出如下结论。

第一,创业板上市公司强制性信息披露规则未能得到有效落实。《年报内容与格式》指出,上市公司应明确披露现任董事、监事、高级管理人员的姓名、性别、年龄、任期起止日期、年初和年末持有本公司股份、年度内股份增减变动量及增减变动的原因、最近5年的主要工作经历、年度报酬等情况。而198家样本公司中,5家公司没有披露财务负责人持股情况;35家公司没有披露财务负责人薪酬情况;130家公司没有披露财务责任人年初年末股份变动情况。可见创业板上市公司未能足够重视《年报内容与格式》及《指引》等规范中的信息披露要求,强制性信息披露要求未能得到有效落实。在自愿性信息披露方面,198家样本公司中,67家公司披露了财务负责人专业情况,72家公司披露了财务负责人专业技术职务信息,69家公司披露了财务负责人执业资格证书获得情况,向市场传递了积极的信号。

第二,从财务负责人的背景特征来看,创业板上市公司财务负责人以男性居多,占样本总数的67.68%;年龄集中在41~50岁之间,占样本总数的58.08%,平均年龄42岁;学历以本科为主,占样本公司的58.82%,硕士研究生比例占到32.35%;专业上以会计学专业居多,占样本公司的50%,其他经济管理类专业占到43.76%;专业技术职务以中级会计师为主,占比68.06%,高级会计师及教授级高级会计师占比仅为31.95%;执业资格上,有23.23%的财务负责人具有注册会计师执业资格;多数财务负责人在本岗位任职3~4年,占比34.34%,平均任职年限为3.14年。由此可见,当前我国创业板上市公司财务负责人年龄结构与专业结构合理,拥有会计专业基础知识的后备力量充足;但性别结构、职称结构不合理,男女比例失衡,高级会计师职称人数偏少,专业胜任能力有待提高。尽管拥有注册会计师等执业资格的比例有所提升,但在本岗位工作年限较短,变动较为频繁。

第三,从财务负责人的职务关联情况看,37.88%的财务负责人兼任公司其他高管,26.26%的财务负责人同时担任会计机构负责人;财务负责人的平均年薪为40.8万,高薪酬集中在华北、华东、华南等地区和信息技术、金融保险类行业;只有35.23%的财务负责人持有本公司股份。由此可见,创业板上市公司财务负责人兼任公司其他高管情况较为普遍。虽然财务负责人兼任公司董事或董事会秘书进入公司决策层,说明其在公司的地位较高,直接参与公司决策;兼任管理层的总经理或副总经理,在规模小、机制灵活的民营上市公司中,能够提高信息传递和沟通效率,降低人力成本;兼任会计机构负责人使其更了解公司一线会计核算与编报工作。但是财务负责人兼职过多可能会出现个人时间与精力分配问题;在企业内部决策层、管理层、监督层同时任职,可能出现决策与执行、执行与监督等不相容职务不分的内部控制问题。薪酬上不同行业、不同地区差异明显,新兴行业普遍高于传统行业,如信息技术行业财务负责人年薪显著高于农林牧渔业;经济发达地区财务负责人年薪相对较高。另外,创业板上市公司股权激励效果不显著,财务负责人因利益驱动进行关联方交易的可能性较低。

综合创业板上市公司财务负责人的背景特征与职务关联特性,本文认为创业板上市公司财务负责人的胜任能力有待提高,为此提出以下建议。

首先,证监会、交易所等监管部门应加大对信息披露的检查及违规的处罚力度。对不按强制性披露要求披露相关信息,或披露不及时、不完整的公司加重处罚;积极鼓励上市公司进行自愿性披露。财政部门应从会计人员管理的角度强化监督检查,促使上市公司重视财务负责人的任职资格和胜任能力要求,规范披露行为,缓解企业与外部投资者信息不对称情况。

其次,完善财务负责人管理制度。我国规范上市公司财务负责人的法规制度除会计法、公司法、证券法等法律条文之外,还有国务院的《总会计师条例》、证监会和财政部等部门的部门规章及交易所的行业规则。这些法律法规只做了原则性的规定;上市公司通常在公司章程中的高级管理人员部分就财务负责人特征进行设计。建议相关部门对创业板上市公司财务负责人有关事项作出制度安排,要求创业板上市公司制定财务负责人制度,明确规定学历、职称、执业水平、兼任资格等标准,及时披露薪酬、持股、任职变动等情况,提高专职财务负责人比例。

最后,强化后续教育,提高专业胜任能力。创业板上市公司财务负责人学历层次、专业技术职务低,薪酬待遇、股权激励效果欠佳。为此,在聘用财务负责人时,应通过引进与培养并行的方式,引进高素质财务管理人才,并通过授予股权、提高薪资福利等方式留住人才。同时,建立系统的后续教育培训机制,定期将财务负责人派往国家会计学院和证券交易所组织的会计准则专题培训班或财务总监定期轮训班学习,以更新专业知识,熟悉资本市场信息披露及监管规则。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

大众投资指南(2020年10期)2020-07-24

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

股市动态分析(2015年26期)2015-09-10

中国卫生(2014年7期)2014-11-10

卫生职业教育(2014年12期)2014-05-16

股市动态分析(2014年1期)2014-01-13