基于SV族模型和GARCH族模型的贵州茅台波动性研究

2019-10-09 08:40王沆

中国集体经济 2019年24期

关键词:波动性

王沆

摘要:以2013年1月4日至2018年10月29日贵州茅台的日收盘价格为研究对象,分别采用马尔科夫链-蒙特卡罗(MCMC)方法和Marquardt估计方法,对贵州茅台的SV族模型和GARCH族模型进行参数估计。根据各模型分布与其模型拟合的平均标准化残差的相关系数大小,对比各模型参数估计值,结果表明:GARCH族模型比SV族模型更适合度量贵州茅台的波动情况;同时得到,SV族模型中的SV-T模型更能反映贵州茅台波动具有高峰厚尾的特性,且模拟效果优于SV-N模型。

关键词:SV族模型;GARCH族模型;贵州茅台;波动性

一、引言

近年来,贵州茅台酒行业市场竞争相当激烈,正确有效的掌握贵州茅台酒市场发展情况成为企业及决策者成功的关键。其波动性不仅影响人们生活稳定还影响金融稳定,因此全面完整的从专业的角度对贵州茅台波动性进行全面细致的研究迫在眉睫。关于波动率的模型很多,自Black(1976)最早注意到股票当前收益率变动与未来波动率具有负相关性以后,学者们就建立很多与波动率有关的模型。

Engle(1982)提出了自回归条件异方差(ARCH)模型,该模型描述的是金融时间序列的异方差性,但是此模型的参数条件要求相对严格,因此适用范围受到了限制。1986年Bollerslev就提出了广义自回归条件异方差(GARCH)模型,该模型对参数的限制减少,并且对金融时间序列的高峰厚尾特征与条件异方差现象的拟合效果不错。此后许多学者对GARCH模型进一步扩展,形成了一系列GARCH族模型。GARCH族模型在一定程度上解決了波动时变性,但对条件方差的突然变动束手无策。于是,Taylor(1986)建立随机波动率(SV)模型,通过引入随机项来反应随机因素对波动性的影响,采用了最简单的矩估计法,刻画了扰动项的条件方差随时间变化的动态特征。在此之后很多学者在SV的模型上进行了扩展,形成了丰富的SV族模型。由于参数估计困难,目前已有广义距估计、有效矩估计、伪极大似然估计和Jacquier等(1994)提出的马尔科夫链-蒙特卡罗(MCMC)等多种估计参数的方法。

不管是GARCH族模型还是SV族模型,都各有优劣。国内已有部分文献将两者比较进行分析。王春峰等人(2005)发现SV族模型能更好的描述中国股市收益率波动的异方差性。李峰引入厚尾随机波动模型(SV-T)进行贝叶斯分析,得出相比较SV-N模型而言,SV-T模型更能反应我国股市高峰厚尾的特征。但2011年顾锋娟等人证明了GARCH模型比SV族模型更适合描述中国证券市场的波动性。本文选取2013年1月4日至2018年10月29日贵州茅台的日收盘价为原始数据,基于SV族模型和GARCH族模型进行实证研究,分别采用MCMC方法和Marquardt方法进行参数估计,以期能够较为精确地分析贵州茅台的波动特征。

二、两类模型的统计结构

(一)SV族模型

SV模型的标准形式如下:

取参数w的先验分布为w~χ2(8),其他的参数先验分布同SV-N模型。

(二)GARCH族模型

这里介绍三类GARCH族模型,包括:GARCH模型、TARCH模型、EGARCH模型。

1. GARCH模型

1982年Engel提出的自回归条件异方差(ARCH)模型,Engel定义的ARCH模型为:

其中随机扰动项ε2~AR(q),ηt独立同分布,且满足E(ηt)=0,D(ηt)=λ2,则称ε2服从q阶ARCH过程。为了克服ARCH模型的缺陷和更精确地描述其尾部分布特征,Bollerslev于1986年提出了GARCH模型。GARCH模型中的ht表示:

其中:αi是回报系数,βj是滞后系数,p是GARCH项的阶数,q是ARCH项的阶数,要求p≥0,q≥0。

2. TARCH模型

Zakoian(1994)通过分离正负随机扰动对GARCH进行了拓展,提出TARCH模型:

好消息对波动的冲击是αi,坏消息对波动的冲击是αi+γi。

3. EGARCH模型

Nelson(1991)提出EGARCH模型,为刻画条件方差对市场中利好、利空消息反应的非对称性提供了有效的工具。表示如下:

其中γk来度量波动的非对称性。

三、贵州茅台数据的波动性特征分析

本文数据来源于“搜狐证券”2013年1月4日至2018年10月29日贵州茅台的日收盘价格,共1412个数据,对样本内贵州茅台的收益率去均值化处理。

其中,rt表示第t个交易日的去均值化后的收益率,Pt表示贵州茅台第t个交易日的收盘价,Pt-1表示前一个交易日的收盘价,n为1412。

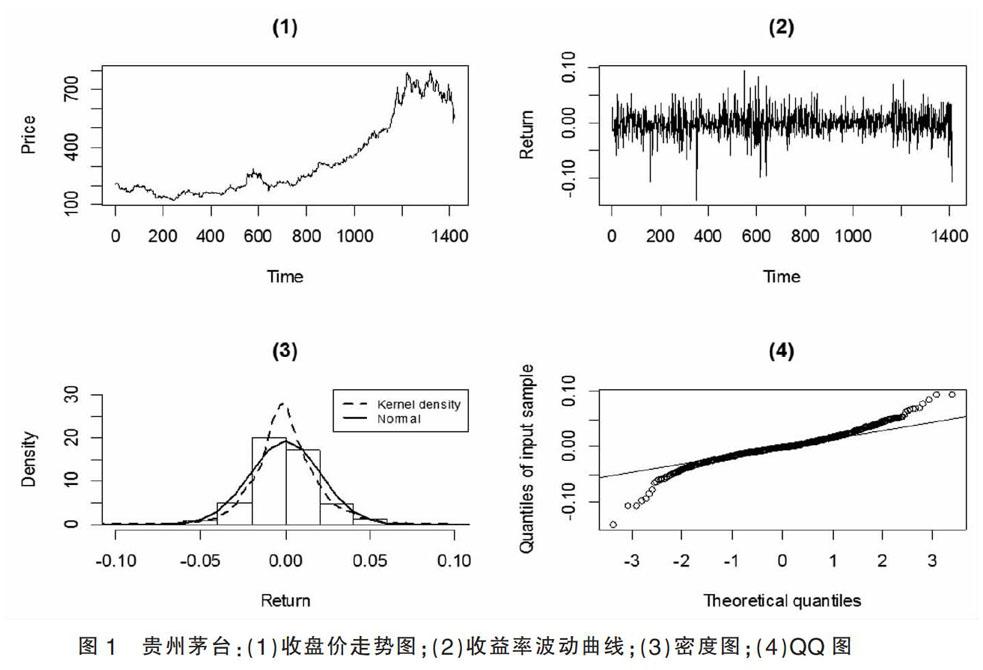

由图1可以看出:(1)中描述了贵州茅台收盘价格的变化轨迹,从2013年以来贵州茅台价格一路走高;(2)中贵州茅台的收益率存在明显的金融数据特点:波动性、聚集性;(3)中瘦高的曲线为贵州茅台收益率的概率密度曲线,矮胖的曲线为正态分布的概率密度曲线,由此可初步判断贵州茅台收益率的分布基本上比较对称,但具有比正态分布明显偏高的峰态,分布左右两侧的观测值要多于正态分布,显示出明显的“高峰厚尾”特征;(4)中贵州茅台收益率的分布形状是由一个正态分位数的QQ图来体现,贵州茅台收益率序列具有高峰态、右偏等特性,推断收益率序列不服从正态分布。

通过初步的统计分析,可以得出样本数据的描述性统计量,如表1所示。可以看出贵州茅台收益率序列均值为1.1472e-6,标准差为0.0206,偏度为-0.2237(左偏),峰度为7.4014(高峰),再次验证了贵州茅台收益率序列具有金融数据“高峰厚尾”的特点。J-B统计量为1150.715,大于95%的置信水平下的临界值5.9915,且P值远小于0.05,这与传统的结果一致,即高频的金融数据序列具有非正态性。单位根统计量ADF为-37.0704,小于ADF检验1%~10%的各种显著水平ADF临界值,即收益率R不存在一个单位根并且p=0.00,因此有充分的理由拒绝原假设,所以认为收益率序列是平稳的。综上所述,可以应用SV族模型和GARCH族模型对贵州茅台收益率序列进行实证研究。

四、SV族模型与GARCH族模型的比较

(一)贵州茅台SV族模型的参数估计

在SV族模型中,采用MCMC采样器,进行10000次抽样,前1000次作为预热舍弃,后9000次抽样值用于模型分析,从而对SV-N和SV-T模型进行参数估计,如表2所示。由表2可知,波动水平参数μ在SV-T模型中的绝对值较大,说明贵州茅台的波动性在SV-T模型中体现比较强烈;两个模型中的波动持续性参数的估计值相比较,都达到了0.75以上,而SV-T模型波动持续性参数?覬明显高于SV-N模型,说明SV-T模型更能刻画贵州茅台收益率序列的波动持续性,也说明贵州茅台数据具有波动聚集性;在SV-T模型中加入自由度参数ω,其值为 5.054,体现了贵州茅台数据高峰厚尾的特点,而SV-N模型未能体现这一点,当可持续参数越大,参数就越大,而波动扰动水平σ2越小,此时波动的过程越容易预测,反之越难预测。比较两个模型,SV-T模型中的可持续参数?覬较大,可推测其ω值远大于SV-N模型,则其σ2值就远小于SV-N模型。因此SV-T模型的模拟效果优于SV-N模型。SV-T模型的后验核密度估计,如图2所示。

(二)贵州茅台GARCH族模型的参数估计

在GARCH族模型中,采用Marquardt估计方法对三类GARCH模型进行参数估计,如表3所示。三类GARCH模型中的有关GARCH项的系数β1都显著大于0,能反应出贵州茅台的收益序列波动之间的正向相关性,即波动聚集性;GARCH类模型中ARCH项系数α0、α1和GARCH项系数β1之和都接近于1,表2显示SV族模型中的?覬也接近于1,说明冲击对条件方差的影响较持久,即贵州茅台收益率一旦收到冲击出现异常波动,在短期内较难得到消除;由于GARCH模型和SV-N模型是对称模型,無法度量波动非对称性,对波动的非对称刻画主要看TARCH(1,1)、EGARCH(1,1)、SV-T,但是TARCH(1,1)和EGARCH(1,1)波动的非对称刻画并不一致,根据大量文献模型的实证检验结果显示,参数γ1可以判断贵州茅台是否存在波动非对称性特征,TARCH模型中的γ1<0,EGARCH模型中的γ1>0,说明贵州茅台利好消息的影响大于利空消息的影响即非对称性不显著。

(三)模型比较

通过各模型分布与其模型拟合的平均标准化残差的相关系数大小来评估模型的好坏,如表4所示。

由表4可以看出:各模型分布与其模型拟合的平均标准化残差的相关系数大小满足,说明了GARCH族模型比SV族模型更适合度量贵州茅台的波动情况。

五、总结

对SV族模型和GARCH族模型的参数进行估计、后验密度估计和各模型分布与其模型拟合的平均标准化残差的相关系数大小比较,可以发现,无论是GARCH族模型还是SV族模型,模型的持续性参数估计值均大于0.75,由此可以说明贵州茅台数据的波动性冲击具有很强的持续性。在模拟贵州茅台的波动特性中,通过相关系数大小比较得出GARCH族模型比SV族模型更优,更能反映出贵州茅台收益率波动性存在的高峰厚尾特征,同时可以发现在SV族模型中SV-T模型的模拟效果要优于SV-N模型。综上可得,GARCH类模型比SV模型更适合度量贵州茅台的波动情况。

参考文献:

[1]Black F. Studies of Stock Price Volatility Changes.”[J].Proceedings of the 1976 Meetings of the , American Statistical Association, Business、Economics Statistics Section,1976(81).

[2]Engle R F. Autogressive conditional heteroskedasticity with estimates of the variance of UK inflation[J].Econometrica ,1982(50).

[3]Bollerslev T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986(31).

[4]Taylor S J. Financial Returns Modeled by the Prod-uct of Two Stochastic Processes:a Study of DailySugar Prices, Time Series Analysis:Theory and Practice[M].North-Holland:Amsterdam Press,1982.

[5]Eric Jacquier, Nicholas G. Polson, Peter E.Rossi.Bayesian Analysis of Stochastic Volatility Models[J].Journal of Business & Economic Statistics,1994(01).

[6]王春峰,蒋祥林,吴晓霖.随机波动性模型的比较分析[J].系统工程学报,2005(02).

[7]朱慧明,李峰,杨锦明.基于MCMC模拟的贝叶斯厚尾金融随机波动模型分析[J].运筹与管理,2007(04).

[8]顾锋娟,岑仲迪.基于GARCH类模型和SV类模型的沪深两市波动性研究[J].数学的实践与认识,2011(01).

[9]TAYLOR S J.Modeling stochastic volatility[J].Mathematical Finance,1994(02).

[10]Kim S,Shephard N,Chib S. Stochastic volatility: Likelihood inference and comparison with ARCH models[J].The Review of Economic Studies,1998(03).

[11]Meyer R, Yu J. BUGS for a Bayesian analysis of stochastic volatility models[J].Econometrics Journal,2000(02).

[12]Zakoian Jean-Michel.Threshold heteroskedastic model[J].Journal of Econometrics Dynamics and Control,1994(05).

[13]Nelson D B Conditional heterosk edasticity in asset returns:A new approach[J].Econometrica,1991(02).

猜你喜欢

科学与财富(2016年30期)2017-03-31

商情(2017年1期)2017-03-22

商情(2016年32期)2017-03-04

中国管理信息化(2016年21期)2016-12-27

西北农林科技大学学报(社会科学版)(2016年6期)2016-12-07

科技与创新(2016年20期)2016-11-25

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24

财经理论与实践(2016年1期)2016-03-07

科技与创新(2015年24期)2015-12-21