双汇发展股份有限公司2012~2016年财务报告分析

2019-10-09 06:53王福临

农村经济与科技 2019年7期

王福临

[摘要]根据财务报告分析企业发展情况,可以准确掌握企业的总体经营状况,为企业未来的发展提供依据。双汇发展股份有限公司(以下简称双汇发展)是中国当前食品加工业的顶尖企业,在中国的肉制品市场占据着极其重要的地位。根据双汇发展2012~ 2016年的财务报告,从盈利能力、营运能力和偿债能力三个角度,用比较分析法对双汇发展的财务报告进行全面分析,找出公司运营过程中的问题,并提出解决对策。

[关键词]双汇发展;财务报表;比较分析

[中图分类号]F275[文献标识码]A

1 前言

双汇发展有限公司主要为广大消费者提供健康营养的肉制品,市场份额在全国同行业中遥遥领先,特别是在肉制品的配送运输、制作工艺等方面优势突出。

本文根据双汇发展2012~2016的财务报告,深入剖析了双汇发展在这几年的盈利能力、营运能力和偿债能力,为食品加工业的发展提供参考。

2 对双汇发展2012~2016年财务报告的分析

2.1 盈利能力分析

盈利能力是企业获取利润的能力,反映企业经营业绩的好坏。盈利能力分析的主要内容是营业毛利率和成本费用利润率。营业毛利率是指营业毛利额与营业净收入之间的比率,成本费用利润率,是企业一定期间里利润总额与成本、费用总额的比率。一般来讲,营业毛利率越高,企业盈利能力就越强;成本费用利润率越高,企业利润就会越大。

根据表1数据可知,双汇发展 2012~2016年度的营业毛利率分别为 33.62%、34.76%、34.15%、34.63%、35.15%。可见双汇发展的营业毛利率始终保持在较高的水平,这说明企业的市场需求和销售状况非常稳定,其获利能力也呈现出比较强而且稳定的状态。纵向来看,双汇发展在2013~2014年盈利能力略微下降,主要原因是2013~2014年的产品质量存在一定问题,使得产品的声誉受到影响,从而导致营业毛利率降低。

从2016年度来看,2016年度的行业成本费用利润率平均值达到3.2%,双汇发展为4.71%,从数据对比来看,双汇发展2016年度的成本费用利润率高于前几年,且高于行业均值,究其原因,2016年我国肉制品行业异常低迷,遭受到来自市场环境、同业竞争、原料短缺和监管失效等多方面的冲击,致使主营业务成本是2014年度的1倍多,主营业务成本的提升,致使公司的成本费用利润率有所上升。但是从另外一方面来讲,公司在2016年度销售方面做的比较突出,营业毛利率的提升充分说明了双汇发展的盈利能力还是相对较强的。

2.2 营运能力分析

双汇发展公司近些年总体发展势头较快,但流动资产周转率和总资产周转率却都在下滑。从2012~2016年来看,产品销售还是比较好的,规模也在不断扩张,销售渠道也在不断增加,但产品赊销成为主要渠道,应收账款也随之增加。2015 年度,双汇发展预算到位资金运转比率、货物积压所占的资金运转比率、活动资金的运行比率以及总资金运行比率,分别是23%、9%、3.2%和1.4%,应该到位的资金运转比率、活动资金的运转比率和总资金运转比率的别是12%、5.9%和1.7%。双汇发展2015年的应收账款周转率、流动资产周转率和总资产周转率分别是 12.08%、12.95%和 1.56%。同期,肉制品行业的预算到位资金运转比率、货物积压所占的资金运转比率、活动资金的运行比率以及总资金运行比率,分别是13%、4%、2.2%和0.7%,应该到位的资金运转比率、活动资金的运转比率和总资金运转比率的别是10%、3.9%和0.9%。2015年的应收账款周转率、流动资产周转率和总资产周转率分别是 10.16%、10.45%和 1.02%。

公司的这些比率都高于行业平均值,可以看出,双汇发展在总资产的层面上表现的流动性较弱,并且流动资产的流动性也有待于提升。

总资产周转率指的是企业一段时期里的销售收入净额与平均资产总额之比,它一般是用来衡量资产投资规模与销售水平之间的配比情况。在运用总资产周转率分析、评价资产使用的效率时,有时会结合销售利润一起进行分析。总资产周转率越高,就说明企业的销售能力越强,资产投资的效益越好。

从总资产周转率上看, 2012~2016年,双汇发展总资产周转率基本保持在1.5~1.7之间,较为平衡,总资产周转天数也呈同样的变化趋势,可以看出公司的销售能力非常稳定。同时,双汇发展这五年的总资产周转率、總资产周转天数都高于2016年的行业均值,说明企业这五年的销售能力在行业内比较突出,资产的投资收益也更好,比较来说,双汇发展的总资产营运能力相比同行业来说也更为可观。

对比2016年的数据,2016年公司总资产周转率的行业平均值为1.4,双汇发展的总资产周转率则为1.61。 2016年,双汇发展的资产周转天数为219.66天,行业平均值为214天。这两项数据表明双汇发展在同行业的总资产周转率方面具有一定的竞争力,但却并不是很强。其主要原因是2016年双汇发展大力建立自己的生产基地,致使资产流动性减弱。

2.3 偿债能力分析

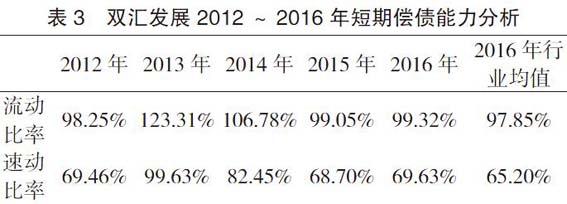

企业偿债能力可以反映企业财务状况与经营能力。偿债能力指的是企业偿还到期债务的承受能力或者是保证程度,一般来说是偿还短期债务和偿还长期债务的组成。从静态的方面来说,企业偿债能力就是企业资产清偿债务的能力,从动态的方面来说,企业偿债能力就是用企业资产和企业经营中创造的收益来进行偿还的能力。它的分析指标较为广泛,流动比率和速动比率可以作为分析偿债能力的两个基础指标。流动比率,反映公司流动资产对于流动负债的保障程度,流动比率越大,公司的偿债能力越强,在国际标准上,200%的数值是最好的,速动比率用来反映流动负债的保障程度,速动比率越大,那么公司的短期偿债能力就越强,这个指标保持在100%左右是比较好的。表3是双汇发展2012~2016年的流动比率和速动比率的变化情况。

从2012~2016年的数据来看,双汇发展流动比率分别为98.25%,123.31%,106.78%,99.05%和99.32%,这与200%的行业标准值仍存在着一定的差距。根据相关实证标准,双汇发展有较大的偿还短期债务的风险,短期偿债能力依然比较薄弱,相对能力较差。 2014年企业流动比率为106.78%,高于行业平均值100%,这也表明双汇发展的资产流动性较强。 从表3中可以看出,从2012~2016年,双汇发展速动比率分别为69.46%,99.63%,82.45%,68.70%和69.63%,这表明双汇发展短期债务还能力依然相对较弱。但是,较高流动比率和速动比率也会限制公司的盈利能力,所以公司在提升短期债务能力的基础之上也应该注意公司的盈利能力是否会受到限制。

资产负债率又被称为举债经营比率,它的含义是公司的总资产中通过负债筹集的占有程度,可以用来综合评价公司的负债情况,在分析企业的长期偿债能力时,所有者权益比率是最为重要的分析指标之一,该指标越高,投资人所投资的资产就越多,对于债权人利益的保障程度就越高。在分析长期偿债能力时,要对比行业均值,充分考虑财务杠杆的作用,表4是双汇发展2012~2016年的資产负债率和所有者权益比率的指标情况。

从表4中可以看出,从 2012 ~ 2016 年,双汇发展的资产负债率分别为62.23%、52.23%、56.12%、59.63%和 61.23%,均保持在 50%~65%之间,说明了双汇发展的偿债能力比较强。然而,2016年,资产负债率的行业平均值为64.12%,双汇发展的资产负债率为61.23%,这也表明双汇发展确实存在偿债风险。原因是双汇发展投入巨资建设自己的生态圈,以应对猪肉质量问题,即扩大自己的基地,以提高其竞争力,而且大量的投资需要向外界借钱,这样会增加偿还债务的风险。但从长远发展来看,双汇发展的偿债能力仍然具有保障。从表4可以看出,2012~2016年,双汇发展所有者权益比率分别为38.44%,46.58%,42.12%,41.66%和40.12%,基本上非常稳定, 2016年的行业平均值为39.48%,公司各年度比率都在行业平均水平之上,这说明了双汇发展的长期偿债的能力保持着很稳定的水平,对于投资者来说也非常具有吸引力。

3 结论

近年来双汇发展的长期盈利能力、运营能力和长期偿债能力保持着比较稳定的趋势,但短期偿债能力却比较引人关注。 因此,双汇发展应该着重在短期偿债能力上下功夫,在维持公司长期盈利、稳定运营和长期偿债能力的基础之上,合理调整结构,保证短期资金回笼,加快资金流动,保证短期偿债能力可以正常发挥作用。

[参考文献]

[1] 陈国辉.财务报表分析[J].上海会计,1990(9):35-36.

[2] 清议.财务报表分析的基本路径[J].证券市场导报,1997(4):47-53.

[3] 杨绮.合并财务报表会计准则研究[D].厦门:厦门大学,2001.

猜你喜欢

财经界·上旬刊(2020年2期)2020-03-08

中国商论(2019年6期)2019-09-10

今日财富(2018年30期)2018-05-14

财讯(2017年29期)2017-10-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

企业导报(2016年13期)2016-07-19