基于认知偏差的中国股票市场波动非对称性研究

2019-10-21 19:49岳宛莹

科学与财富 2019年8期

岳宛莹

摘要:本文主要以中国股票市场波动的非对称性阐释中国股票市场上投资者对于股票价格的变化存在认知偏差。通过对沪深两市的市场指数建立E-GARCH(1,1)和T-GARCH(1,1)模型验证股票市场存在的不对称性,并通过行为金融学角度对该现象阐释。

关键词:股票市场;非对称性;行为金融学

1.引言

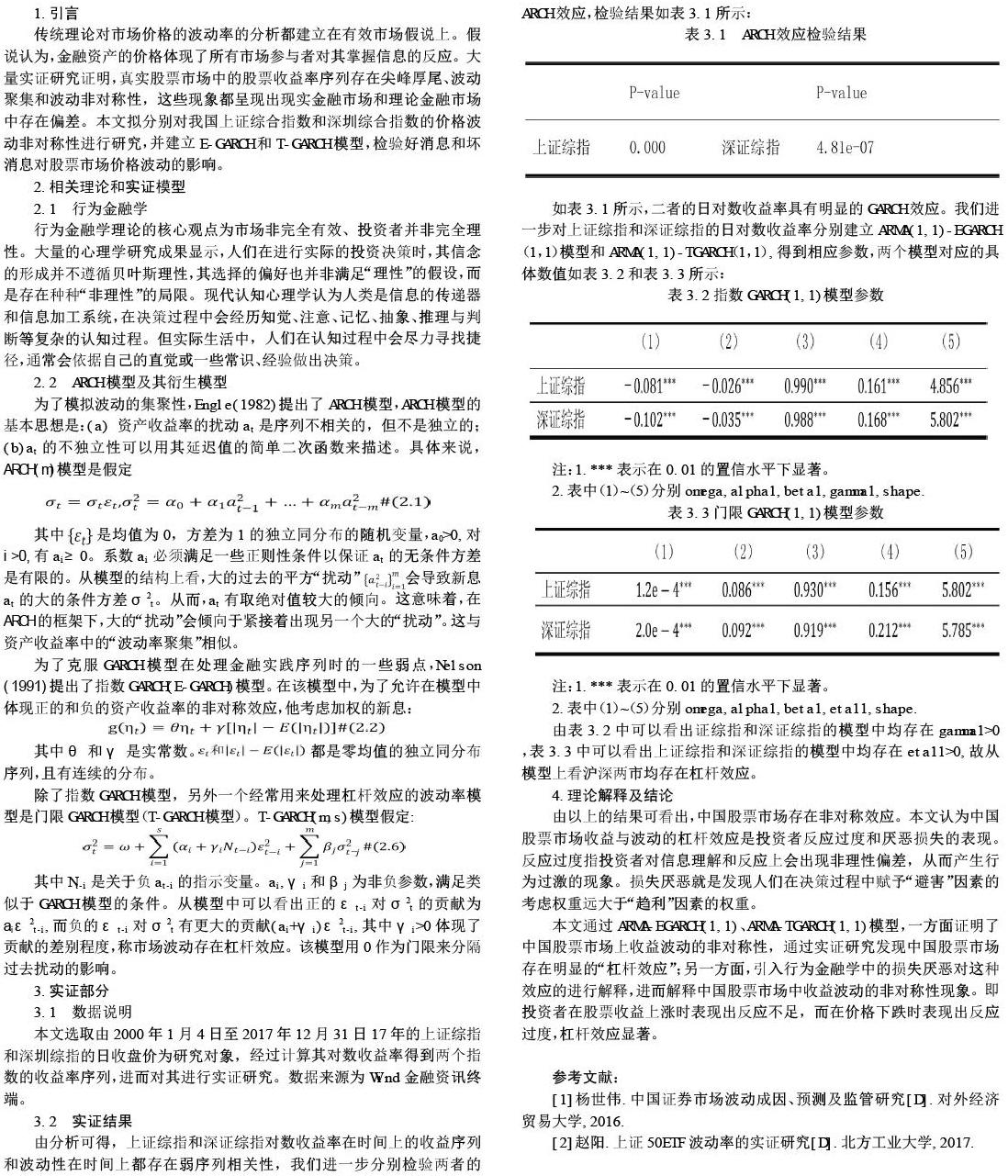

传统理论对市场价格的波动率的分析都建立在有效市场假说上。假说认为,金融资产的价格体现了所有市场参与者对其掌握信息的反应。大量实证研究证明,真实股票市场中的股票收益率序列存在尖峰厚尾、波动聚集和波动非对称性,这些现象都呈现出现实金融市场和理论金融市场中存在偏差。本文拟分别对我国上证综合指数和深圳综合指数的价格波动非对称性进行研究,并建立E-GARCH和T-GARCH模型,检验好消息和坏消息对股票市场价格波动的影响。

2.相关理论和实证模型

2.1 行为金融学

行为金融学理论的核心观点为市场非完全有效、投资者并非完全理性。大量的心理学研究成果显示,人们在进行实际的投资决策时,其信念的形成并不遵循贝叶斯理性,其选择的偏好也并非满足“理性”的假设,而是存在种种“非理性”的局限。现代认知心理学认为人类是信息的传递器和信息加工系统,在决策过程中会经历知觉、注意、记忆、抽象、推理与判断等复杂的认知过程。但实际生活中,人们在认知过程中会尽力寻找捷径,通常会依据自己的直觉或一些常识、经验做出决策。

2.2 ARCH模型及其衍生模型

4.理论解释及结论

由以上的结果可看出,中国股票市场存在非对称效应。本文认为中国股票市场收益与波动的杠杆效应是投资者反应过度和厌恶损失的表现。反应过度指投资者对信息理解和反应上会出现非理性偏差,从而产生行为过激的现象。损失厌恶就是发现人们在决策过程中赋予“避害”因素的考虑权重远大于“趋利”因素的权重。

本文通过ARMA-EGARCH(1,1)、ARMA-TGARCH(1,1)模型,一方面证明了中国股票市场上收益波动的非对称性,通过实证研究发现中国股票市场存在明显的“杠杆效应”;另一方面,引入行为金融学中的损失厌恶对这种效应的进行解释,进而解释中国股票市场中收益波动的非对称性现象。即投资者在股票收益上涨时表现出反应不足,而在價格下跌时表现出反应过度,杠杆效应显著。

参考文献:

[1]杨世伟.中国证券市场波动成因、预测及监管研究[D].对外经济贸易大学,2016.

[2]赵阳.上证50ETF波动率的实证研究[D].北方工业大学,2017.

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

东方教育(2016年14期)2017-01-16

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05