我国创业板上市公司盈利能力的影响因素分析

2019-10-21 18:52汪燕飞

科学与财富 2019年31期

关键词:盈利能力

汪燕飞

摘 要:文对首批在深交所创业板上市的18家创业板上市公司2013-2015年连续3年的相关财务数据,运用多元化线性回归分析探讨了创业板上市公司的盈利能力与其影响因素的关系,得出创业板上市公司盈利能力与利润构成、营运资本管理效率呈正相关关系,最后根据回归结果提出一些建议。

关键词:创业板上市公司;盈利能力;多元线性回归分析

一、引言

自2009年创业板开市以来,创业板一直是各方人员热衷的论点,创业板上市公司中的大部分都是规模较小的中小型企业和高科技型企业,在一定程度上对主板市场起到促进作用。而盈利能力对创业板上市公司的生存与发展而言尤为重要,创业板上市公司的盈利能力都是必须被纳入考虑范围的重中之重,因此创业板上市公司盈利能力分析已成为关注的焦点。

本文通过多元线性回归分析来探讨了创业板上市公司盈利能力的主要影响因素及其与盈利能力的相关关系,对探索创业板上市公司成长规律具有理论指导意义,另外公司管理者可以从自身实际出发,进一步改进完善公司自身存在的问题,以提升盈利水平,实现经济效益,因此具有一定的实践意义。

二、创业板上市公司盈利能力的主要影响因素

本文仅就财务因素即股权结构、资本结构、营运资本管理效率及利润构成四个方面对盈利能力进行分析。

(一)股权结构

股权结构简单来说就是各种股份的比例及其关系构成,股权集中程度高的企业,大股东会积极参与到企业的经营运作中,直接决定了企业的盈利能力;股权集中程度低,股东的控制权较分散,直接参与公司经营决策几率小,主要是经理人在经营运作中占主导地位,风险相对较大,盈利能力较差。鉴于第一大股东持股比例有些年份的数据缺失,因此本文选取流通股比例指标代表股权结构,提出假设1。

假设1:创业板上市公司盈利能力与流通股比例呈负相关。

(二)资本结构

刘念(2011)等认为创业板公司的资本结构中长期负债占极大比重,会使其面临着不能到期偿还债务的风险,严重影响盈利能力,所以应该是反比例关系。但练敏(2012)等认为通过适当比例的举债又可获得杠杆利益,从而提高企业的盈利能力,呈正比例关系。本文将选取资产负债率指标代表资本结构,提出假设2。

假设2:创业板上市公司盈利能力与资产负债率呈负相关。

(三)营运资本的管理效率

营运资本是企業总资本中最具有活力的部分,一个企业要想持续稳定的获利,应该综合考虑各种因素,合理确定营运资本的需要量。本文选取流动资产周转率指标代表营运资本管理效率,提出假设3。

假设3:创业板上市公司盈利能力与流动资产周转率呈正相关。

(四)利润构成

企业利润包括主营业务利润、对外投资获得的利润以及其他非经常性项目收入,其中主营业务产生的利润是企业最稳定、最重要的利润。某些特殊的非主营业务虽然也会给企业带来利润,但由于其偶然性和突发性,存在着很大风险,不能作为有效的盈利能力评价指标。因此选取主营业务净利率指标代表利润构成,提出假设4。

假设4:创业板上市公司盈利能力与主营业务净利率呈正相关。

三、创业板上市公司盈利能力实证分析

(一)样本选取和数据来源

本文选取了在深圳证券交易所创业板首批上市的18家创业板上市公司连续三年的数据,并通过建立多元线性回归模型来研究影响创业板上市公司盈利能力的因素。本文分析的数据来源于东方财富网及中国上市公司资讯网。

(二)建立模型——多元线性回归模型

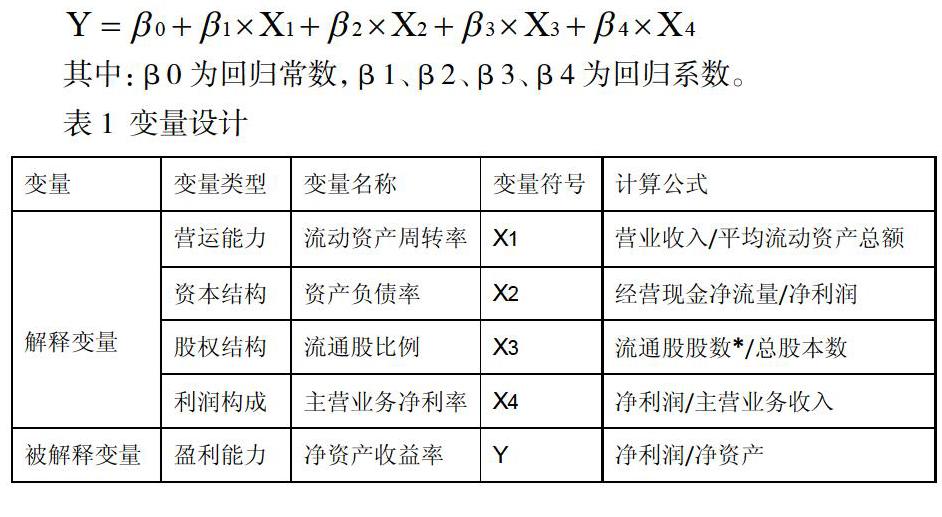

本文在变量选择的基础上,通过建立合适的模型对上述四个假设进行检验分析,建立多元线性回归模型如下:

其中:β0为回归常数,β1、β2、β3、β4为回归系数。

表1 变量设计

(三)回归结果及回归分析

利用spss对选取的变量指标进行多元线性回归分析,得出的回归结果如下列方程:

Y2013=-16.582 + 0.116*X1 + 0.154*X2 + 0.004*X3 + 0.853*X4

t=(-1.580) (5.752***) (1.286) (0.056) (3.193**)

Y2014=-17.198+ 0.129*X1 + 0.266*X2 - 0.121*X3 + 1.113*X4

t=(-1.554) (4.351***) (1.765) (-1.124) (3.298**)

Y2015=-12.939+ 0.093*X1 + 0.151*X2 - 0.009*X3+ 0.827*X4

t=(-1.206) (3.576**) (1.651) (-0.063) (4.171***)

(注:t值***p<0.001,**p<0.01,*p<0.05,下同)

资产负债率、流通股比例都没有通过显著性检验,无法判断其与创业板上市公司盈利能力的关系。为了保证结论的正确性,于是在原来模型的基础上,将未通过显著性检验的变量剔除,再次回归分析进行验证。

剔除变量后,各个年份解释变量流动资产周转率、主营业务净利率的系数全为正数,且显著,最终得出的多元线性回归方程为

Y2013=-7.954 + 0.113*X1 + 0.573*X4

t=(-2.305*) (5.696***)(3.834**)

Y2014=-7.927 + 0.106*X1 + 0.602*X4

t=(-1.652) (3.747**) (3.209**)

Y2015=-7.031 + 0.091*X1 + 0.697*X4

t=(-1.587) (3.605**) ( 3.742**)

参考文献:

[1]叶淑芳. 创业板公司IPO前后业绩变化影响因素实证研究[D].太原理工大学,2016.

[2]余学斌,李媛渊. 创业板公司创新投入与盈利能力相关性分析[J]. 财会通讯,2015,33:67-69.

[3]罗婵. 西部地区创业板上市公司盈利能力实证研究[D].中南民族大学,2012.

[4]韩笑. 创业板上市公司股权结构与公司成长性关系的实证研究[D].西南财经大学,2012.

猜你喜欢

财会学习(2016年23期)2017-01-07

合作经济与科技(2017年2期)2017-01-03

合作经济与科技(2017年2期)2017-01-03

商业经济(2016年3期)2016-12-23

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

科技视界(2016年24期)2016-10-11

科技视界(2016年13期)2016-06-13