上市公司海外并购的动因与绩效分析

——以三一重工并购普茨迈斯特为例

2019-10-24 11:20□肖莹

产业与科技论坛 2019年17期

□肖 莹

一、海外并购动因分析

2012年1月,三一重工对外正式发布了相关公告,三一德国有限公司(三一重工旗下子公司)将联合中信产业投资基金出资3.6亿欧元收购普茨迈斯特公司100%股权,其中,三一德国将收购90%股权,中信基金将收购10%股权,而普茨迈斯特公司是德国工程机械巨头。三一重工与普茨迈斯特公司于2012年4月17日在德国联合举行新闻发布会,正式宣布完成了收购交割,这标志着此次影响巨大的并购已经尘埃落定。三一重工对普茨迈斯特公司开展海外并购的动因主要有三点。

(一)拓展海外市场。普茨迈斯特现有的销售结构显示,90%的销售份额在海外市场,而仅有10%的销售份额在国内市场。而三一重工则恰恰相反,90%的销售份额在国内市场,仅有10%的销售份额在国际市场。本次并购的完成,有助于三一重工实现国内外市场的共同发展,从而既能稳定现有的国内市场,又能进一步拓展国际市场。同时,由于两家公司是中国和海外混凝土泵行业的头部企业和知名供应商,有助于业务在地域上实现互补和协同。三一重工可借助普茨迈斯特的品牌优势,实现强强联合,进一步开拓国际市场,力争成为世界混凝土泵行业的领导者。

(二)提高技术水平。普茨迈斯特是行业佼佼者,拥有200件左右的相关专利,具备先进的技术。并购完成后,一方面,可以获取并购方的近两百项技术专利,这将大大提高三一重工的技术水平;另一方面,三一重工获得了普茨迈斯特的生产流程、质量控制和制造工艺,这使三一重工迅速达到了全球顶尖水平,从而帮助三一重工提升了技术制造的可靠性和稳定性。

(三)加强产业链建设。完善的产业链可以提升企业核心竞争力。本次收购完成后,借助普茨迈斯特的生产基础,三一重工的自主控制器、减速机等可以批量生产,车桥、变速箱等可以生产样机,这将进一步增强公司产业链的竞争力。

二、海外并购绩效分析

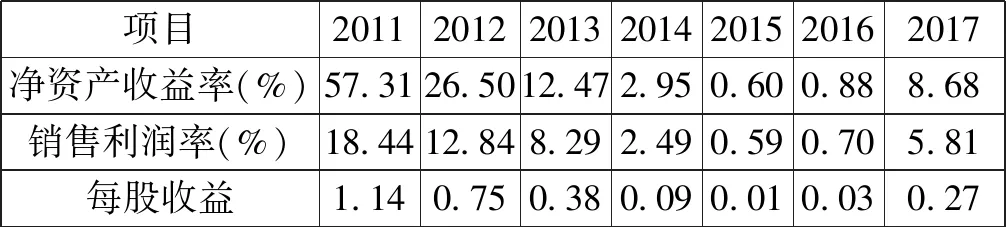

(一)盈利能力分析。通过分析财务报表,发现企业的净资产收益率由2012年的26.64%下降到2015年的0.60%,2017年又回升到8.68%;总资产报酬率由2012年的14.18%下降到2015年的1.56%,2017年又回升到5.75%。两个指标都在2012~2015年大幅下降,2016年小幅上升,2017年又进一步回升。这说明企业盈利能力刚开始下降,但通过后续整合,盈利能力得到提高,企业发展水平趋于稳步上升。营业收入利润率由2012年的13.02%下降到2015年的0.73%,2017年又回升到7.50%,这个指标的先降后升同样说明企业盈利能力缓慢回升。销售利润率和每股收益体现了相同的趋势。

表1 盈利能力指标的变动

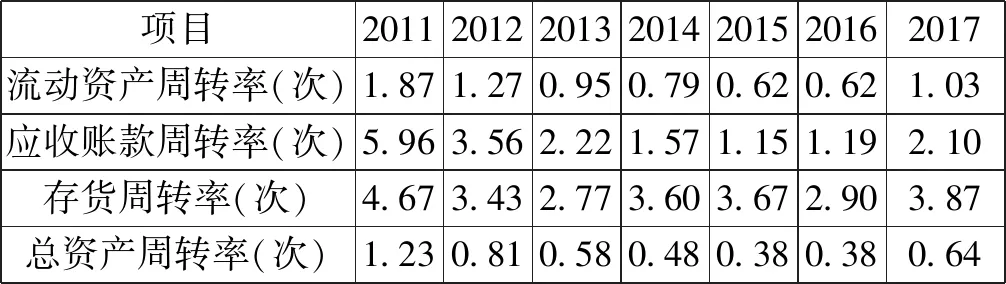

(二)营运能力分析。企业存货周转率由2012年的3.43次下降到2015年的2.75次,2017年回升到3.18次,存货周转率的波动说明了企业周转能力的波动;应收账款周转率由2012年的3.56次下降到2015年的1.15次,2017年回升到2.12次,应收账款周转率同样是先下降后上升。其余两个周转率指标体现了类似的变动趋势。

表2 营运能力指标的变动

(三)发展能力分析。净利润增长率由2011年的51.87%下降到2015年的-81.73%,2017年大幅回升;总资产增长率由2011年的63.13%下降到2017年的-5.39%。总体来说,从2016年开始,各项指标出现好转的势头,大多呈现稳步上升趋势。

表3 发展能力指标的变动

由表3可以看出,三一重工并购后,各类发展指标到2015年均呈现负增长。分别从2011年末的49.54%、51.87%、64.13%、73.23%、54.13%下降到2015年末的-23.05%、-81.73%、-2.83%、-80.65%、-80.65%。2016年企业业绩回暖明显,至2017年数据分别升到64.67%、1259.65%、-5.39%、12.24%、923.60%。

从经验数据上看,三一重工的各类财务指标(包括:盈利能力、营运能力、发展能力)均呈现先下降后上升趋势,主要是基于以下两个原因。一方面,并购后企业还没有形成协同效应,而且并购的整合活动需要花费大量的成本,从而对企业经营形成巨大的压力;另一方面,随着国内房地产建设热度的下降,且国外经济形势同样不景气,整体市场需求疲软,这也对企业并购后的绩效产生负面影响。后面随着经济形势的好转和并购协同效应的发生,企业财务绩效得到了好转。

三、结论与启示

本文以三一重工并购普茨迈斯特作为案例,发现海外并购的动机主要有三个:拓展海外市场、提高技术水平和加强产业链建设。并购以后,三一重工的财务业绩呈现先下降后上升的波动趋势。并从中得出以下启示。第一,海外并购的动机应该明确,动机明确是海外并购的前提。第二,海外并购的效果应该看远期绩效,不可急功近利。由于海外并购的整合更为困难,其效果需要更长时间来验证。尽管从财务指标角度,并购对企业经营的影响刚开始并不利,但后续指标逐渐提升。三一重工的海外并购是从企业未来发展考虑的长远举措,暂时性的财务指标表现不理想是很正常的。另外,此次并购是相关性并购,属于市场寻求并购和技术寻求并购,并购的目标明确,可以预期财务绩效在更长时间将有所体现。第三,海外并购的效果不能只看财务指标,更重要的是可否实现原来的动机。从并购目标的实现程度上来看,三一重工的科技含量和营业收入得到了显著提升,国际业绩收入占总收入的比例得到了明显提高。普茨迈斯特具备丰富的国际化经验,有助于迅速提高三一重工的国际影响力,进一步加速三一重工的国际化进程。因此,这次并购减少了三一重工走向国际化的时间,同时三一重工也获取了全球市场和知名品牌。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

中国公路(2020年16期)2020-10-14

船舶标准化工程师(2020年1期)2020-06-12

中国公路(2020年9期)2020-05-26

船舶标准化工程师(2019年4期)2019-07-24

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04