新租赁准则对航空公司财务报表的影响

——以A航空公司为例

2019-12-18 03:17蒋律奇

新营销 2019年14期

□ 蒋律奇

(中南财经政法大学 湖北 武汉 430070)

一、引言

为了与国际会计准则趋同,进一步提高会计的信息质量,我国财政部在2018年12月颁布了新的租赁会计准则。通过对新颁布的准则进行分析,我们可以发现,新的准则对于租赁的定义以及会计处理方法做出了较大的变化。航空公司的租赁业务拥有量是各行业中较为突出的由于飞机的价格较其他商品而言要昂贵很多,投资回报周期也较长,很多公司为缓解自身的资金压力一般会租赁飞机进行经营活动。作为中国三大骨干航空运输集团之一的A航空公司在航空行业具有一定的代表性。因此,本案例选择结合A航空公司对新租赁准则的实行进行公司财务报表方面的研究分析。

二、新租赁准则的出台

IASB于2016年1月发布了新国际租赁准则IFRS 16,其核心变化是取消了经营租赁和融资租赁的分类,实行“两租合一”的单一模型。新租赁准则规定承租人不再区分融资租赁和经营租赁采用单一会计模式。具体来说就是从租赁开始日,承租人就确认租赁负债的初始计量金额和初始直接成本,并在“资产使用权”中列示两者之和然后计算未来期间需要支付的租赁付款的现值,记入“租赁负债”。在进行后续计量时,承租人应采用成本模式对使用权资产进行会计处理,定期计提折旧并进行减值测试,并对租赁活动相关的“租赁负债”计提利息,运用实际利率法计量租赁负债。

三、案例分析

(一)A航空公司背景

A航空股份有限公司,部位于上海,公司于1997年分别在纽约、香港、上海证券交易所成功挂牌上市,是中国民航首家三地上市的航空公司。

(二)A航空公司租赁准则变化分析

1.会计处理变化分析

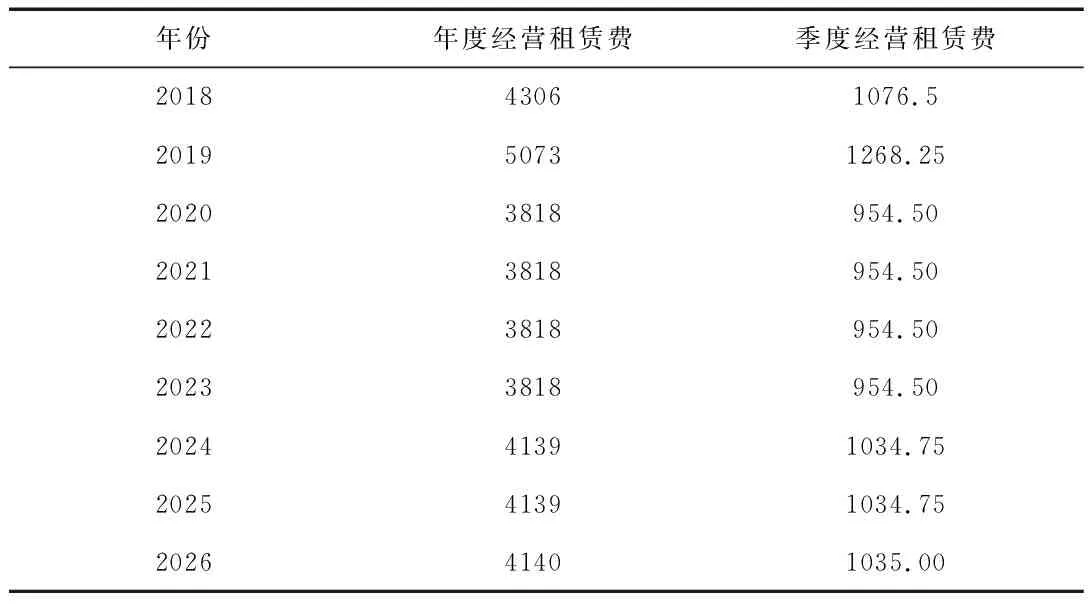

A航空公司2018年财务报表附注中显示,2018年飞机、发动机经营租赁费用4306百万元。一般经营租赁合同的期限为5~10年,为了便于计算进行一定假设:①假设租赁期自2018年一直到2026年结束,共计9年;②假设从2020年开始每年付款3818百万元持续到2023年,从2024开始每年付款4139百万元到2025,剩余款项在2025年全部付清。

表1 修正后的年度及季度经营租赁费 (单位:百万元)

由于假设每季度末付款,因此需要将5.0%的年利率通过公式(l+r)^4=l+5.0%转化为季度利率,得出季度利率为1.23%。后续计量时,使用权资产类比固定资产进行摊销,摊销期为8年,采用直线法;租赁负债的利息费用按照实际利率法1.23%计算。

以第一季度为例具体处理方法如下:

①在2018年期初,经营租入飞机资产:

借:使用权资产

29925.42

贷:租赁负债

29925.42

②在2018年3月末,确认租赁负债利息:

借:财务费用

368.08

贷:租赁负债

368.08

③在2018年3月末,按季度摊销使用权资产:

借:折旧费用

831.26

贷:使用权资产

831.26

④在2017年3月末,支付租金:

借:租赁负债

1076.5

贷:银行存款

1076.5

2.资产负债表变化分析

根据之前的计算结果,对数据进行汇可知财务指标有一定程度的恶化。

表2 调整后2018年A航空公司资产负债表数据 (单位:百万元)

3.利润表变化分析

利润表的变化主要从损益项目和数值的变化来进行分析。首先,从损益项目的变化看,租赁本金不会对损益造成影响而是调整租赁负债余额,利息费用计入财务费用;其次,从具体数值变化上来看,调整后东方航空利润总额减少了328.34百万元,下降了8.50%;由于折旧费用和利息费用的增长幅度大于经营租赁费的减少幅度,按照调整前的平均税率计算得出调整后所得税费用减少102.52百万元;净利润减少249.71百万元,下降8.50%。可以发现,使用新租赁准则后,前期成本费用会增加导致利润总额的降低,但所得税费用的减少对净利润的降低幅度起到了些许缓冲作用。

表3 调整后A公司2018年利润表数据 (单位:百万元)

4.现金流量表变化分析

使用新租赁准则并不会改变现金流量总额,因为公司会对现金流量表列报进行调整支付的租金在新租赁准则下拆分为本金和利息部分,这两部分均属于筹资活动现金流出项目。

表4 调整后2018年A航空现金流量表数据 (单位:百万元)

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大飞机(2021年4期)2021-07-19

海洋信息技术与应用(2020年1期)2020-06-11

活力(2019年15期)2019-09-25

中国市场(2016年45期)2016-05-17

山西农经(2016年3期)2016-02-28

浙江国土资源(2015年1期)2015-05-09

中国检察官(2015年14期)2015-02-27

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27