绿色信贷对兴业银行盈利能力的影响实证研究

2019-12-24 08:53杨光祥张翠兰

山西农经 2019年20期

杨光祥 张翠兰

摘 要:在专家学者研究理论的基础上,以兴业银行的盈利能力为研究对象,结合绿色信贷业务的开展情况,选取兴业银行2006—2017年的数据进行实证分析,结果表明在短期内绿色信贷和兴业银行的盈利能力呈现负相关关系。

关键词:绿色信贷;兴业银行;盈利能利

文章编号:1004-7026(2019)20-0150-02 中国图书分类号:F832.4 文献标志码:A

随着我国经济的飞速发展,粗放的发展方式带来很多环境问题,给人们的生活造成严重影响。为了改变粗放式发展带来的后果,国家提出“可持续发展”战略。要想合理调控高污染、高能耗产业的信贷规模,就要高度重视绿色信贷的开展。近几年,商业银行着力降低“两高一剩”行业贷款余额直至退出,积极推动绿色信贷的发展[1]。

1 实证分析

1.1 指标选取与变量设计

研究绿色信贷和兴业银行盈利能力的关系,选择平均资产收益率作为衡量指标,代表兴业银行的盈利能力,以绿色信贷余额衡量绿色信贷的规模。影响兴业银行盈利性的其他因素主要有银行资本状况和银行资产质量,选取核心资本充足率、不良贷款率作为衡量指标。在变量设计上,被解释变量是平均资产收益率(AROA),解释变量是绿色信贷余额(GCB),控制变量是核心资本充足率(CCAR)和不良贷款率(NPLR)。

1.2 模型设定

选取兴业银行2006—2017年的相关数据,构建回归模型进行分析。建立模型如下。

Y=β0+β1LNGCB+β2CCAR+β3NPLR+μ (1)

式中,Y(AROA)为被解释变量,LNGCB表示解释变量,CCAR(核心资本充足率)、NPLR为控制变量,β0是常数项,β1是解释变量LNGCB的系数,β2、β3是控制变量CCAR、NPLR的系数,μ是随机扰动项。

1.3 单变量相关性分析

在回归分析前,为避免出现虚假回归,需要对样本进行单变量相关性分析。通过相关性分析了解变量之间的关系,确保分析结果的准确性。利用Eviews软件得到各变量的相关性分析,结果见表1。

结果显示,被解释变量Y(AROA)与解释变量LNGCB和控制变量CCAR均存在正相关的关系,与NPLR存在负相关关系,且系数都相对较高。通过观察可知,LNGCB与CCAR的相关系数为0.558 632,大于0.5,因此怀疑解释变量和控制变量之间可能存在多重共线性。为避免因为多重共线性造成伪回归,接下来对多重共线性进行检验。

1.4 多重共线性检验

运用方差扩大因子(VIF)检验法检验变量之间的多重共线性。通过Eviews软件进行解释变量和控制变量的辅助回归,利用VIF=1/(1-Rj^2)和TOL=1/VIF公式分别算出LNGCB、CCAR、NPLR对应的VIF值、TOL(容忍值),结果见表2。

结果显示,变量LNGCB、CCAR、NPLR的VIF值处于0~5,TOL(容忍值)都小于1,表明各变量之间没有多重共线性的影响,不会因为多重共线性对回归结果造成影响,可以直接进行模型的检验与回归。

1.5 平稳性检验

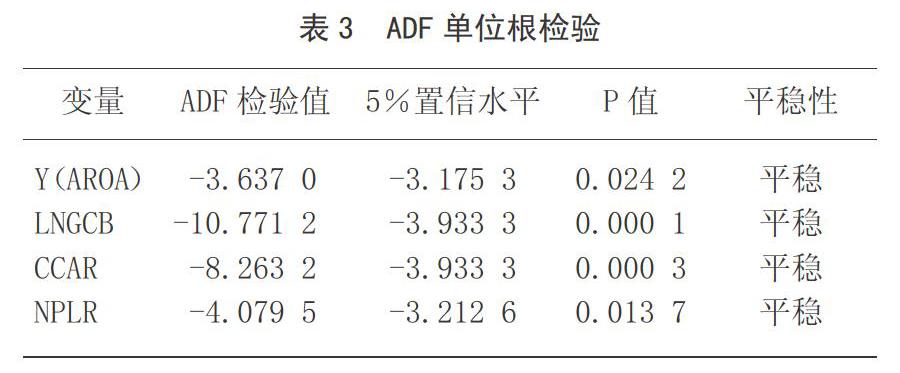

選用时间序列数据,确保每个序列是平稳序列,避免非平稳对模型产生无效回归,需要对原序列进行单位根检验。选择ADF检验法检验所有变量的平稳性,检验结果见表3。

检验结果,原时间序列Y(AROA)、LNGCB、CCAR和NPLR在5%的置信水平下的ADF检验值和P值都通过检验,即原时间序列都是平稳的,直接用原始数据就可以进行回归。

1.6 异方差性检验

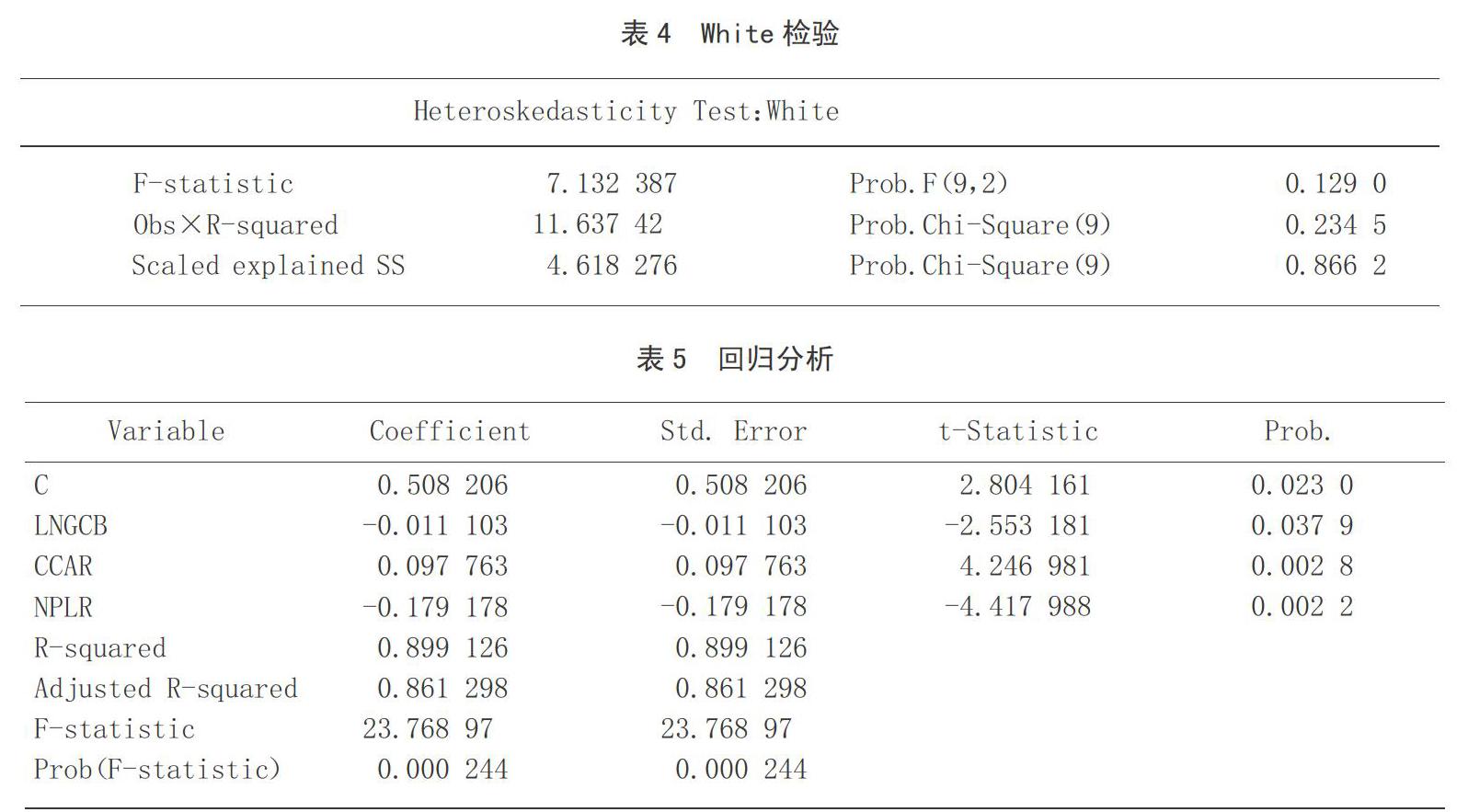

为防止模型的参数估计值产生偏误,需要对模型进行异方差性检验。确保各个变量的显著性检验有意义,能够有效预测。利用Eviews软件,通过White检验法检验模型的异方差性,结果见表4。

结果显示,Obs×R-squared统计量对应的P值为0.234 5,大于给定的显著性水平α=0.05,因此不拒绝原假设,表明模型不存在White检验形式的异方差性,即回归模型有效且存在意义。

1.7 回归结果分析

在进行以上分析和检验之后,可以确定最终的回归结果,见表5。

由表5可知,整体方程通过F检验,拟合优度较好。常数项的系数β0=0.508 206,解释变量绿色信贷取对数(LNGCB)的系数β1=-0.011 103,控制变量核心资本充足率(CCAR)、不良贷款率(NPLR)的系数分别为β2=0.097 763、βa=-0.179 178,且在5%的显著性水平下,各变量都通过显著性检验。因此回归方程可以表示为:

Y=0.508 206-0.011 103LNGCB+0.097 763CCAR-0.179 178NPLR+μ (2)

根据回归方程得出结论,由于解释变量绿色信贷余额取对数(LNGCB)的回归系数为-0.011 103,说明在控制其他变量不变的条件下,绿色信贷(LNGCR)每增长1个单位,被解释变量平均资产收益率(AROA)就会相应地降低0.011 103个单位,这意味着绿色信贷与兴业银行的盈利能力之间存在负相关关系[2]。基于实证分析结果,兴业银行增加绿色信贷余额会降低银行自身收益,这显然和兴业银行利益最大化原则相违背。究其原因主要有以下3点。

(1)绿色信贷是一项相对较新的业务,政府相关部门的法律政策不健全,信贷管理机制和部门沟通体制不完善,发展不成熟。

(2)选取兴业银行2006—2017年的数据,样本量少,因此对回归分析显示绿色信贷余额与兴业银行盈利能力呈现负相关关系的结果有一定的影响。

(3)由于绿色信贷起步较晚,兴业银行刚开始开展绿色信贷时需要投入大量的经营成本,导致自身的短期收益下降。虽然短期的实证分析和理论结果不一样,但是从长远看,兴业银行不断完善自身绿色信贷机制,加强信贷管理和风险控制,平衡社会责任和银行经济效益的关系,绿色信贷对兴业银行的盈利性影响将是积极的。

2 结论

通过绿色信贷对兴业银行盈利能力的影响进行实证研究,研究结果显示,短期内绿色信贷余额的增加会降低兴业银行的盈利能力,这和绿色信贷业务有助于提高兴业银行盈利性的结果不同。出现这种结果的原因主要有法律机制不完善、样本量太少、短期成本与收益矛盾等。

参考文献:

[1]洪雅.基于兴业银行浅析我国商业银行发展绿色信贷的对策[D].哈尔滨:哈尔滨商业大学,2017.

[2]高宇虹.兴业银行发展绿色信贷业务分析[D].保定:河北金融学院.

猜你喜欢

金融理财(2022年6期)2022-06-16

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

科教导刊·电子版(2016年22期)2016-11-02

中国市场(2016年21期)2016-06-06

商(2016年9期)2016-04-15

西部金融(2015年6期)2015-07-14