人民币套息交易的现实基础

2020-03-03 11:17周婧

青年生活 2020年3期

周婧

摘要:本文利用泰勒规则对汇改以来的人民币汇率进行样本外预测,并构建模拟的人民币/日元和人民币/瑞士法郎的套息交易策略。实证结果表明:基于人民币的套息交易可以获得明显的收益,而基于泰勒规则预测的套息交易收益更佳,它超越了作为比较基准的AR(1)模型的表现。考虑了经济基本面中不可直接观测的时变因子的影响作用后,套息交易的收益改善程度尤为明显。通过对比在岸和离岸市场人民币套息交易的收益表现,说明在人民币利率市场化进程中健全金融监管和对资本账户采取适当管制措施的必要性。

关键词:泰勒规则,套息交易,资本流动,非抛补利率平价

引言

随着经济全球化与金融虚拟化的深入发展,跨境资本流动成为不可忽视的重要经济现象,给开放经济体的发展提出新的挑战。中国作为新兴市场的代表,自2015年汇改以来,资本账户开放程度逐渐扩大,套息交易成为引发经济波动的重要影响力量。套息交易是指投资者在国际金融市场上借入低利率货币(称融资货币)并投资于高利率货币(称投资货币),以期获利的一种投机性交易行为。在实际交易中,套息交易除了可以赚取高息货币和低息货币的利息差额收益,还可以获得两国货币汇率相对浮动带来的汇兑收益。尽管人民币目前尚未实现可自由兑换,但以大宗商品交易、跨境贸易结算为主要渠道的人民币套息交易很可能对我国短期资本流动产生重大影响。

大量实证研究表明,由于资本约束、交易成本、风险溢价等现实因素的存在,非抛补利率平价(UIRP)理论并不成立,特殊时期过度套利可能直接导致国际金融危机。因此,理清套息交易的运行规律及其在特殊时期的危害,有助于国际金融市场稳定健康地发展。截至目前,有关经济基本面因素是否对外汇汇率具有显著解释能力的探讨尚无定论,本文的实证分析或许能给这一领域的研究带来有价值的视角。

一、文献综述

目前国外的研究主要集中在套息交易的运作机制、套息交易收益的决定因素及套息交易对国际金融市场的影响。

套息交易的运作机制主要包括构建套息交易策略、评估套息交易的收益和风险关系。Burnside(2008)比较分析了简单策略(买卖货币)、加入衍生品的策略和基于组合Sharpe比率等三种策略的优劣;Doukas&Zhang(2013)和Cheong等(2017)研究了基于NDF合约的套息交易策略及其收益和风险特征。Burnside等(2011)、Caballero等(2012)、Lustig等(2014)則聚焦于交易的收益与风险的关系。

套息交易为何能获得较高收益是广大学者研究的重点。Menkhoff et al(2012)将套息交易的高收益归结为高风险的补偿;Ackermann et al(2012)和Burnside et al(2011)则将套息交易的高收益归结为失败风险(也叫比索问题)。Felcser et al(2014)则认为国内货币政策与风险溢价冲击是套息交易的主要驱动因素。

套息交易对国际金融市场具有微观层面和宏观层面的影响。微观层面效应主要体现在套息交易对商品价格的影响。在宏观层面,套息交易首先是对汇率产生影响,其次,套息交易对国际资本流动有重要影响。

国内已有文献主要对于涉及资本账户存在一定管制的货币套息交易研究较少,直接涉及人民币的文献只有何诚颖等(2018)、陈思翀和刘静雅(2018)几篇。

综上,本文试图以人民币为主要研究目标,分别模拟人民币兑日元和瑞士法郎的套息交易,特别地,本文将经济基本面运用于泰勒规则中,通过分析引入泰勒规则后的汇率模型预测结果是否能够提高人民币套息交易的收益表现,从整体考察泰勒规则经济基本面因素的汇率定价能力。

二、套息交易与泰勒规则

不考虑交易成本,我们假设t期和t+1期的人民币汇率为St和St+1,构建的套息交易策略为:在t期借入St日元或瑞士法郎并投资于人民币无风险资产,其利率为it,到t+1期收回人民币本利和并以St+1兑换日元或瑞士法郎平仓,完成套息交易。参照Charles Engel和Kenneth West(2007),假设汇率的预测回归模型如下:

(1)

其中△St+1,为t+1时期的汇率变化,Ft为不可直接观测且时变的定价因子;Zt为泰勒规则因子;ξt+1为白噪声。ΒF和Zt的不同设定,对应于不同的线性或者非线性的泰勒规则和汇率预测模型:

模型1:AR(1)模型:

(2)

模型2:线性泰勒规则汇率模型:

(3)

模型3:非线性的泰勒规则汇率模型:

(4)

模型4:增强因子+线性泰勒规则汇率模型:

(5)

模型5:增强因子+非线性的泰勒规则汇率模型:

(6)

利用最小二乘法对模型(1)~模型(3)的汇率变动进行预测,对截至前一期的经济变量进行滚动回归。模型(4)和模型(5)的回归预测,涉及对各个时期的经济中不可直接观测,且对汇率具有某种显著影响的因子的估计,来自非抛补利率平价(UIRP),是汇率风险溢价的重要组成部分。

三、实证分析

(一)数据选取与函数假定

本文采用1986年年初至2016年年末的美国联邦储备银行的末尾数据。在计算套算汇率时,本文采用间接标价法,并将汇率对数化。图表分析容易看出人民币/美元和瑞士法郎/美元的汇率较为平稳,日元兑美元的汇率表现出很大的波动性,这也与现实情况相符。

本文将加入利率平滑的t期的泰勒规则利率反应函数设定为:

(7)

其中y为中日瑞三国历年实际GDP与潜在GDP偏离的产出缺口。根据泰勒规则,GDP缺口是央行利率反应函数中的经济基本面变量之一。在泰勒规则的利率反应函数中,通货膨胀率π以消费者物价指数CPI衡量。瑞士和日本的利率采用的是两国的月度活期拆借利率。通过三国样本期的利率曲线,可以看出,人民币利率基本高于两种融资货币的利率。这表明投资者是否参与套息交易取决于汇兑收益。

(二)套息交易策略

1.普通套息交易策略

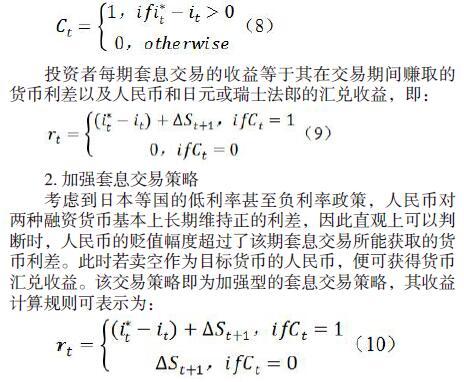

考虑现实套利情形,本文将日元或瑞士法郎作为融资货币,对应人民币一个目标货币,从而每一时期都将模拟两次套息交易。作为投资者的决策变量Ct,当本期人民币和日元或瑞士法郎之间存在正向利差,且套息交易的利差收益与预期汇率变动造成的损益之和大于零时,投资者会在当期执行套息交易,即Ct=1。若不满足上述情况,投资者将在本期放弃套息交易策略,即Ct=0。服从随机游走的变量的波动期望为,因此,在汇率模型中,市场参与者的交易决策仅依赖于当期人民币和日元或瑞士法郎的利差,即:

投资者每期套息交易的收益等于其在交易期间赚取的货币利差以及人民币和日元或瑞士法郎的汇兑收益,即:

2.加强套息交易策略

考虑到日本等国的低利率甚至负利率政策,人民币对两种融资货币基本上长期维持正的利差,因此直观上可以判断时,人民币的贬值幅度超过了该期套息交易所能获取的货币利差。此时若卖空作为目标货币的人民币,便可获得货币汇兑收益。该交易策略即为加强型的套息交易策略,其收益计算规则可表示为:

四、实证结果

本文以2005年7月作为实证中样本外预测期间的起点,共模拟了149个期间内298次人民币套息交易,进而可以根据套息交易收益的分布来检验各个汇率模型的预测能力。

从检验结果来看,人民币对日元及人民币对瑞郎的汇率差异(△S)为非平稳时间序列,而其他两个时间序列的结果存在矛盾。基本上各汇率模型的表现均超越了AR(1),线性以及非线性泰勒规则汇率模型对人民币套息交易期望收益的改进并不明显。模型(4)和模型(5)考虑了经济基本面中不可被直接观测的因素对汇率的定价能力,基于这两个模型的期望收益则有了较明显的提高。

基于泰勒規则汇率模型进行的人民币套息交易,其收益偏度、夏普比率较AR(1)有所提高,最大回撤率则有所下降。在考虑了不可直接观测的因素的影响后,模型(4)和模型(5)在这三个指标上的改进程度较为明显。此外,在样本期内,人民币/日元和人民币/瑞士法郎的汇率未出现剧烈的变动,因而模拟交易的最大回撤率均不大。可以看出,经济基本面中不可被直接观测的动态因子在两种融资货币情形下均和汇率变动具有显著的相关性,对经济基本面中各变量的相关程度也较高,这便解释了模型(4)和模型(5)能够显著提高模拟套息交易收益表现的原因。

加强策略下的结果与普通套息交易策略类似。相对AR(1),加强策略下的人民币套息交易的收益表现有所改善,但改进程度不甚明显。

五、稳健性分析

我们分别从季度和离岸市场两个维度来进行稳健性分析。

两种融资货币情形下,季度套息交易的收益表现与月基本相同:不可直接观测的增强因子(当期及滞后一期)与汇率变动等基本经济变量显著相关,且具有较强的持续性。加强策略下的季度套息交易与月度情况基本类似,故不再赘述。

为比较离岸与在岸市场上套息交易的收益及汇率模型表现情况,本文以香港市场的离岸人民币汇率及人民币利率为样本,考察五个模型的样本外预测对套息交易收益的影响。基于离岸市场的实证结果验证了本文之前的发现:相对于AR(1),泰勒规则汇率模型对模拟套息交易的收益提高不明显,在引入了未被泰勒规则变量包含的不可直接观测的经济冲击后,基于泰勒规则的模型对人民币汇率的定价能力增强。该实证结果在不同的预测期及两种市场环境下都是稳健的。

值得注意的是,离岸市场模拟人民币套息交易的收益,较在岸自由资本流动下的情况有较大提高。这一实证结果较前人研究有所出入,可能因为离岸市场样本数据偏少及本币存款利率不能完全反应货币市场的供求情况。

六、结论

经济基本面因素对人民币汇率具备定价能力。在多数情况下,基于泰勒规则汇率模型预测结果的套息交易收益,超越了作为比较基准的AR(1)。经济中不可直接观测的时变因子对人民币汇率具有持续性的定价能力,且在不同的预测区间及离岸市场环境下都是稳健的。

通过比较离岸和在岸市场的套息交易收益,发现香港市场上人民币套息交易的获利空间大于国内市场。我国目前正在推进实现人民币利率水平和利率结构市场化,后期,本币利率会逐渐趋于有效反应市场供求。但是,如果现阶段贸然开放资本账户管制,可以预期大量国际游资将进入国内货币市场套利,这不仅对央行的货币政策有效性构成威胁,还将造成国内金融市场秩序的絮乱。因此,目前来看,我国在推进人民币利率市场化的进程中,有必要对资本账户采取一定的管制措施。