投资者情绪对股权激励业绩预告态度的影响*

2020-03-07 05:14介迎疆侯剑平

西安工业大学学报 2020年1期

介迎疆,贾 江,侯剑平

(西安工业大学 经济管理学院,西安 710021)

我国的盈余预告制度要求企业前一季度要预告下一季度的业绩,上市公司亏损、扭亏、业绩发生大幅变动时需要提前以临时公告的形式进行业绩预告。尽管我国的业绩预告制度具有一定的强制性,管理层在业绩预告披露内容和披露方式等方面仍有一定的选择空间。由于业绩预告可能带来明显的市场反应,上市公司在公布股权激励计划草案前一段时间,管理层可能通过发布业绩预告影响投资者情绪,进而影响股价。股权激励草案的契约内容和实施时机是由控股股东和实际控制人决定的,需要管理层依据约定达到良好的业绩要求和股价要求才有可能行权。由于实施股权激励计划可能给管理层带来显著的财富效应,因此管理层有强烈动机去影响股权激励契约内容的制定和实施过程的执行,这是管理者防御行为的表现。在企业股权激励草案公布日前,股价普遍有下降趋势,草案公布日后股价又普遍回升,这种现象符合被激励对象即公司管理层的利益,有可能使得草案中行权价格相对较低[1],便于管理层行权。反之投资者情绪也可能影响管理层业绩预告态度。股权激励在过去二十多年里获得很大发展,公司治理专家和高级咨询顾问一直以来都认为长期的股权激励机制增加了股东和公司的价值。国内股权激励制度实施较晚,相关研究处于探索阶段。有研究认为:公司业绩好坏与股权激励制度是否实施并没有多大关系,这是由于在我国上市公司中管理层持股比例较低[2-3];实施股权激励的公司在一定时期内业绩并没有显著变化[4];实施了股权激励的公司在一定程度上能够给股价带来正面影响[5]。股权激励可以使公司股价得到上涨,对股价影响是正面的[6];股权激励公告能够给公司股票收益带来显著的积极影响[7];对于公布股权激励预案的上市公司,A股市场做出显著正向反应,公司宣布股权激励预案一般被认为是利好消息[8]。资本市场中投资者与公司的信息不对称问题,给投资者造成很大风险。为回避风险,各国都实施管理层信息披露制度。西方很多学者在管理层披露信息方面取得重大研究成效,并且形成了一致的结论:管理者有意识对信息披露的成本和收益进行权衡,从而制定出对公司最优的披露政策。因此,拥有信息优势的管理层一般会对信息披露进行策略性选择,比如选择信息披露时间和信息披露态度等。

目前研究实施股权激励时投资者情绪影响管理层信息披露的文献较少。本文在国内外研究的基础上,检验我国股权激励草案公布前一段时间,管理层在披露业绩预报时的态度选择情况是否受投资者情绪的影响,可以发现在股权激励草案公布前投资者情绪和管理层业绩预告之间的关系,为改善企业信息披露制度以及股权激励计划提供专业参考。

1 研究假设

投资者情绪对资产定价的影响是长期以来金融学领域关注的重要课题。行为金融理论认为,投资者并非完全理性,资本市场上投资者高涨或低落的情绪会导致股票价格系统性地偏离其基础价值。国外学者已经关注投资者情绪及其引致的错误定价与企业信息披露之间的相互影响。当投资者情绪低落时,管理层会自愿增加盈余预告好消息,以纠正投资者的过度悲观预期;反之当投资者情绪高涨时,管理层会自愿增加盈余预告坏消息,以纠正投资者的过度乐观预期[9-11]。我国关于投资者情绪的研究主要集中在3个方面:投资者情绪指标的衡量研究、投资者情绪和股票市场收益的关系研究、投资者情绪与股票收益波动的关系研究。沪深两市股票收益显著地受到投资者情绪的影响,而且收益也得到风险补偿[12];股票收益率随着投资者情绪的高涨而上升[13];股票价格的变动受投资者情绪的影响要比债券大[14];股权分置改革前,股价波动和投资者情绪是相互影响的;改革后投资者情绪与组合收益波动间的影响关系明显减弱;当投资者情绪低落时,管理层自愿发布业绩预告的动机显著增强,反之亦然[15];股权激励公告草案公布之前,管理层更倾向于披露对公司不利的消息[16]。

管理者有意识对信息披露的成本和收益进行权衡,从而制定出对公司最优的披露政策。拥有信息优势的管理层一般会对信息披露进行策略性选择,比如选择信息披露时间和信息披露态度等。多数文献认为管理层是理性的,他能做出符合公司实际情况的决策,不会受到投资者情绪波动的干扰,投资者对公司的错误预期不会干扰管理层决策。理性的管理者会发布信息以改变投资者对公司业绩的错误预期。在发布股权激励草案前,投资者情绪如果是高涨的,管理层会通过发布悲观业绩预报压制高涨情绪;投资者情绪如果是低落的,管理层会保持沉默让市场行情继续看跌,使得股权激励草案行权价格确定的较低,便于未来可以较容易的行权获利。考虑到本文数据样本期间股市实际情况,提出假设:股权激励公告发布前,投资者情绪高涨时管理层业绩预告态度是悲观的。

2 研究设计

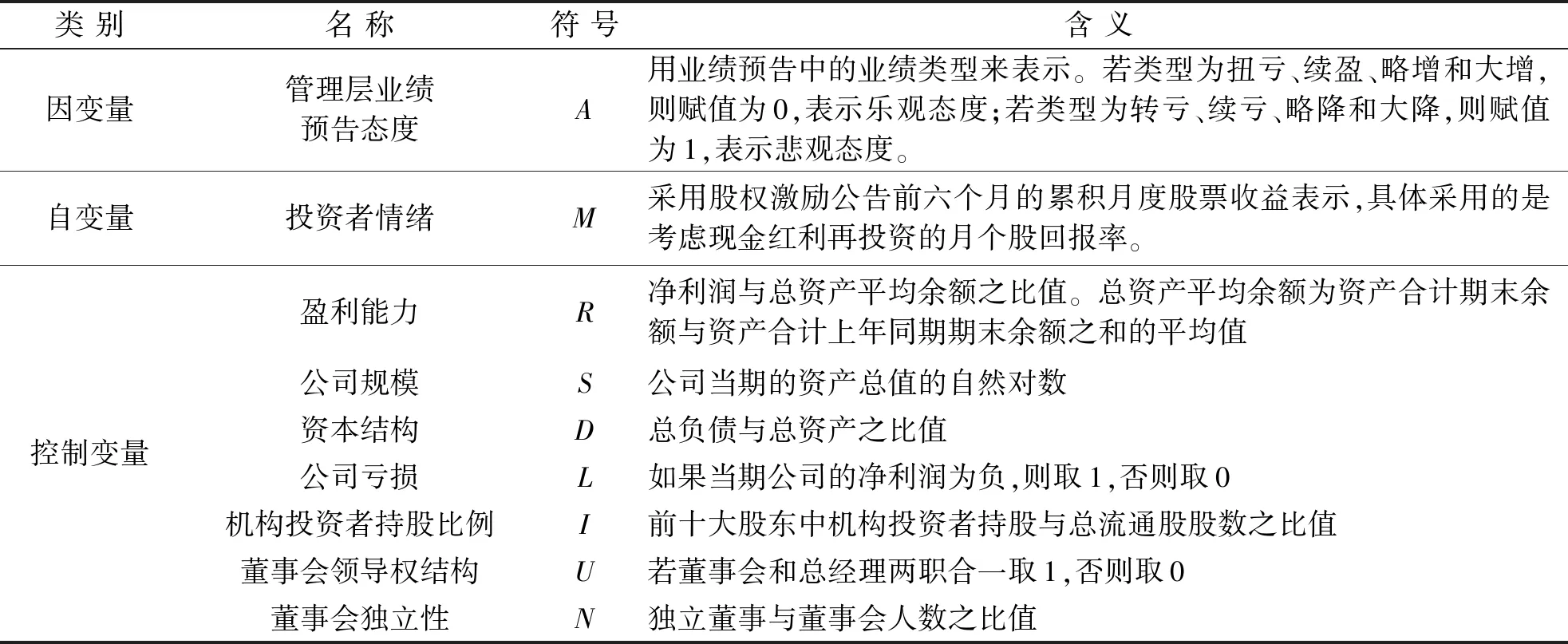

文中将业绩预告态度作为因变量,采用二元逻辑回归模型,用以检验投资者情绪对股权激励公告前管理层业绩预告态度选择的影响。设计回归模型为

A=β0+β1M+β2R+β3S+β4D+β5L+β6I+β7U+β8N+εi

(1)

式中:A为管理层业绩预告态度;M为投资者情绪;R为盈利能力;S为公司规模;D为资本结构;L为公司亏损;I为机构投资者持股比例;U为董事会领导权结构;N为董事会独立性;β0,β1,β2,…,β8分别为模型估计系数;εi为随机振动项,变量及含义见表1。

表1 变量及含义Tab.1 Variables and their meanings

3 实证分析

选择2015-2017年沪深A股上市公司数据作为初选样本,实施股权激励的上市公司在发布公告之前最近的季度业绩预告或临时公告。剔除以下公司的数据:① 金融类,这类公司的会计规则和经营特征与其他行业相比有较大差异;② 特别处理(Special Treatmentr,ST),避免产生结果偏差;③ 数据缺失。数据来源于国泰安数据库(CSMAR)。投资者情绪指标根据上市公司股票交易数据计算得出,取得273个样本数。

3.1 描述性统计

对模型中涉及的相关变量进行描述性统计,结果见表2。

表2 各变量的描述性统计Tab.2 Descriptive statistics of each variable

由表2知,业绩预告态度的均值为0.571,说明有57.1%的公司对业绩持悲观态度。投资者情绪均值为0.262,中位数为0.212,均为正,最小值为-0.371,最大值为1.995,说明2015-2017年投资者情绪的波动较大,投资者情绪相对比较高涨。

3.2 回归结果

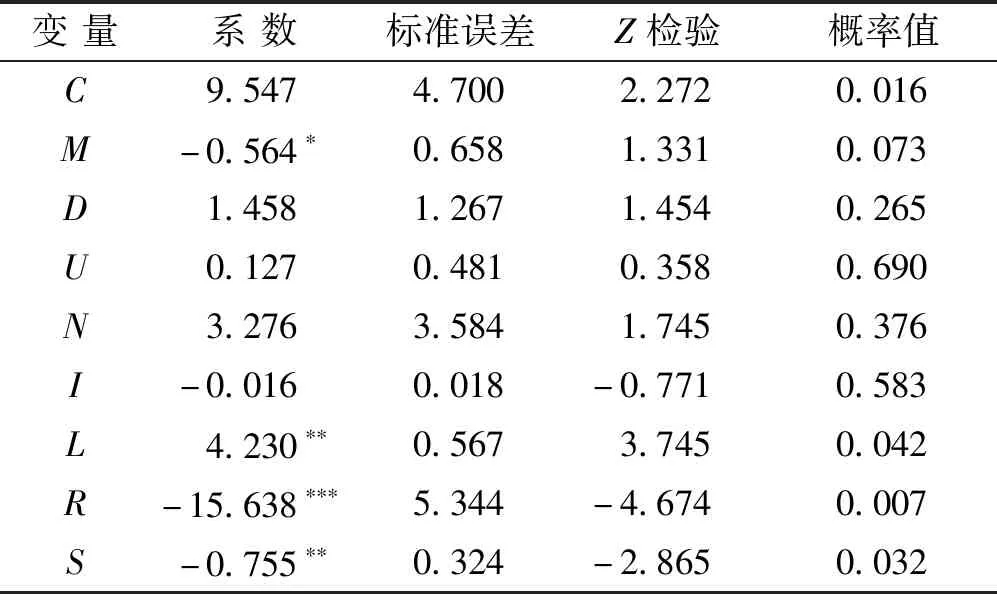

实证结果见表3。

表3 回归结果Tab.3 Regression results

注:*,**,***分别表示p<0.1,p<0.05,p<0.01。

模型方程式(1)显示了投资者情绪对股权激励公告前管理层业绩预告态度选择的影响,按照设计思路,两者之间的关系由模型估计系数决定。从回归结果看出,控制了盈利能力、公司规模、资本结构、机构投资者持股比例、公司是否亏损、董事会独立性以及公司领导权结构之后,投资者情绪与管理层业绩预告态度相关系数为-0.564 (z=1.331),且在10%的水平下显著,说明在2015-2017年间投资者情绪高涨时期,管理层发布的业绩预告态度相对悲观,本文假设通过。

数据结果显示,样本期间投资者情绪高涨,在这样的情况下,股权激励草案公布前管理层业绩预告的态度还是相对悲观,说明管理层通过发布悲观业绩预告压低行权价格制定的动机是存在的,并没有受投资者高涨情绪干扰。

虽然大股东决定股权激励草案公布的时机,但是管理层可以通过一些手段(比如业绩预告等)降低行权价的制定,这种管理者自利行为降低了股权激励机制的效果。2016年颁布的《上市公司股权激励管理办法》规定,行权价格原则上不能低于下列价格较高者:草案公布前1个交易日的公司股票交易均价;草案公布前20个交易日,60个交易日或者120个交易日的公司股票交易均价之一。交易均价选择的时间较长就会过滤掉管理层业绩预告对行权价格的影响,所以应该鼓励上市公司制定行权价格时选择较长的交易均价为定价基础,比如60或120个交易日的交易均价。

4 结 语

研究发现:在发布股权激励草案前,如果投资者情绪高涨,管理层基于自利动机倾向于发布悲观业绩预告,以期望扭转投资者过于乐观的期望,达到降低行权价格的目的;当投资者情绪低落时,管理层本应该倾向于发布乐观业绩预告,以期望扭转投资者过于乐观的期望,纠正他们的错误定价,但此时管理层却反常的选择迎合投资者情绪而保持沉默,目的是希望在草案公布时获得较低行权价格。所以投资者情绪无论高涨还是低落,对于股权激励草案发布前发布的业绩预告,管理层始终选择相对悲观,以达到获得较低行权价格的目的。研究结果表明,除了企业内部的大股东可以决定业绩预告的时机和态度外,外部的市场投资者情绪也可能会影响企业管理层的业绩预告行为选择。企业选择较长时间段的股价为行权价格的定价基础有助于剔除管理层的干预,选择较长时间的股票均价会平滑掉管理层在草案公布前对股价的干扰,从而无法影响行权价格的制定。

由于投资者情绪是普遍存在的,本文研究有助于辨别管理层操控信息披露的方式,从而为监管部门完善企业信息披露制度和企业股权激励机制提供参考。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

环球时报(2020-06-29)2020-06-29

劳动保护(2019年7期)2019-08-27

大社会(2016年5期)2016-05-04

浙江社会科学(2004年2期)2004-04-21

中国青年(1954年15期)1954-08-23

中国青年(1954年12期)1954-08-23