信息资源的七大定律及其确认与计量

2020-03-10 08:32黄世忠

财会月刊·下半月 2020年2期

【摘要】信息资源应否确认为新经济新业态企业的资产,一直是会计学术界和实务界不断探索的一个热点问题。首先介绍澳大利亚两位学者对信息资源七大定律的精辟总结,说明信息有别于常规资产的特性;其次对信息资源应否确认为资产的三种不同观点进行评述,剖析这些观点背后的逻辑基础;最后探究信息资源的主要计量方法,分析不同计量方法的优点与不足。

【关键词】信息资产;定律;确认;计量

【中图分类号】F230【文献标识码】A【文章编号】1004-0994(2020)04-0003-7

【基金项目】厦门国家会计学院研究项目“新经济新模式新会计”

进入新经济时代,信息资源的重要性日益凸显,已成為新经济企业开拓市场、获取商机、降低成本、确立竞争优势、赚取超额利润的无形资产。阿里巴巴研究院甚至将信息资源视作继劳动、土地、资本之后的第四大生产要素。管理大师彼得·德鲁克指出:“经济正由围绕物流和资金流转向围绕信息流的方式进行组织”[1]。不管是经济界还是会计界,很少有人会质疑信息资源对于新经济新业态企业维持核心竞争力和提升价值创造能力的作用,但在信息资源应否在表内确认为一项资产的问题上,却存在不同见解,既有力主通过资产负债表确认的观点,也有主张表外披露的观点,还有坚持利润表可以自行解决信息资源未入表反映问题的观点。笔者认为,信息资源应否通过会计程序确认为资产之所以存在迥异的观点,主要是因为对信息资源特性的不同理解、对资产确认标准的不同解读以及对资产计量属性的不同偏好。

一、信息资源的七大定律

信息作为一种资源,具有与其他资源不同的特性。Moody、Walsh[2]在《计量信息价值:一种资产估值方法》一文中,凝炼出有关信息资源的七大定律,精辟地揭示了信息资源有别于常规资产(normal asset)的特性。信息资源七大定律折射出的特性,对于新经济时代应否将信息资源确认为资产以及如何计量信息资源的价值,极具启示意义和借鉴价值。

定律1:信息具有无限共享性。

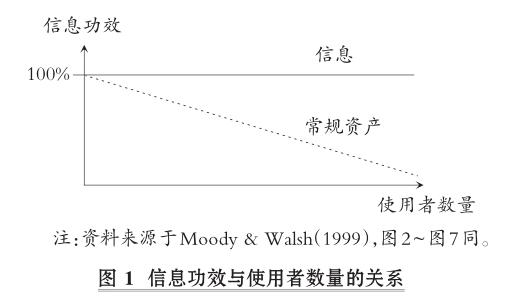

信息具有无限共享性,即信息可以被无数人、无数企业在无数领域共享而不会导致信息功效的减损。这是信息资源有别于常规资产的最显著特性,后者在拥有和使用上具有明显的排他性,而前者则具有共享性,大家共享一项信息,并不会导致信息功效的下降。信息功效与使用者数量之间的关系如图1所示。信息的功效尽管不会因为共享而减损,但这不等于信息共享没有障碍。由于信息的收集需要耗费成本,企业和个人通常不情愿与他人共享信息,造成“信息囤积”(information hoarding)现象,导致信息不能发挥应有的共享价值。正因为存在共享障碍,信息可进一步区分为私有信息和公共信息,前者能够给拥有者或控制者带来未来经济利益,符合资产的定义,后者则不能产生未来经济利益,不属于资产范畴。

定律2:信息越使用越有价值。

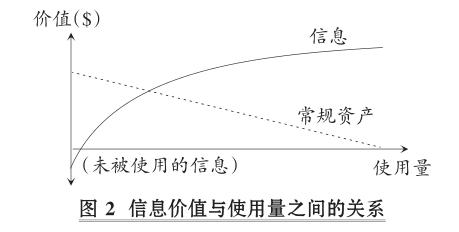

常规资产的价值与使用量呈递减关系,使用量越大,其价值减损越大,价值越小。与此相反,信息的价值与使用量呈递增关系,使用量越大,信息的价值越大。信息本身没有价值可言,其价值源自使用,无法被使用的信息一文不值。信息价值与使用量之间的关系如图2所示。譬如,本文的阅读量越大,引用率越高,本文的信息就越有价值。热门和冷门文章、畅销与滞销书籍,其价值反差在于阅读量之间的量级差别。信息的价值与使用量之间呈现的递增关系,归因于信息独特的成本构成。信息的成本主要包括收集、存储、传输和更新等方面的成本,使用信息的边际成本几乎为零,可忽略不计。信息的价值不会因使用量的增加而减损这一特性意味着,信息如果被确认为资产,可能不需要像常规资产那样计提折旧或摊销。

定律3:信息价值随时间减损。

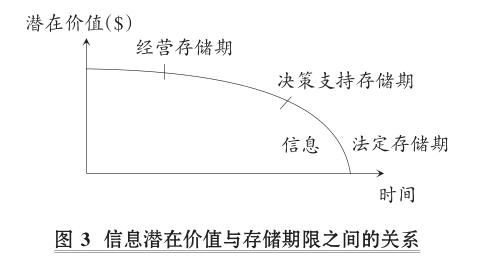

信息的潜在价值与其生命周期之间存在着反向关系,其价值随着时间的流逝而递减。信息潜在价值与存储期限之间的关系如图3所示。在该特性方面,信息与常规资产大体一致但也有些许差别,差别在于,信息的生命周期通常分为经营存储期(opera? tional shelf life)、决策支持存储期(decision supporting shelf life)和法定存储期(statutory shelf life),而常规资产生命周期的长短取决于物理寿命与经济寿命孰短。信息的这一特性意味着,信息一旦被确认为资产,在进行后续计量时必须考虑时间因素对信息潜在价值的影响,进行定期摊销或减值测试合乎逻辑。

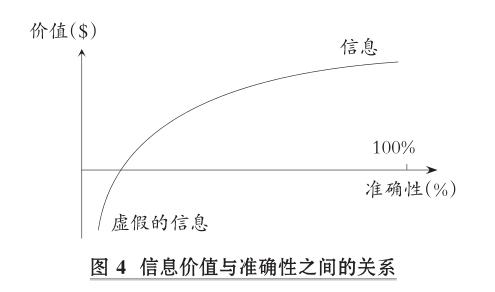

定律4:信息越准确越有价值。

信息的价值在于支持决策,准确的信息可以提升决策的效率和质量,而不准确的信息则可能误导决策。由此可见,信息的价值与其准确性之间存在着正相关关系,如图4所示。信息的这一特性意味着,并非所有信息都有价值,准确信息与不准确信息在价值上不能等量齐观。准确性是确认和计量信息资源的重要变量,如何判断信息的准确性,如何区分正确与错误的信息,无疑是会计确认与计量的难点和重点。

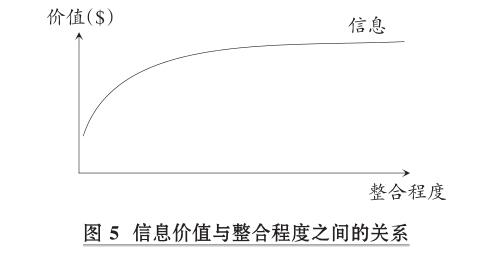

定律5:信息越整合越有价值。

一项信息越是与其他信息整合运用,越能彰显其价值,反之,信息一旦形成孤岛,其价值必定大打折扣。信息价值与整合程度之间的关系如图5所示。信息的这一特性意味着,信息的确认和计量既可以单项信息为基础,也可以信息组合(如数据库)为基础,后者可能更加合适。

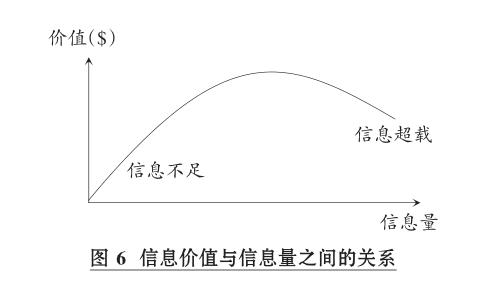

定律6:信息不总是多多益善。

信息不足,容易导致决策面临不确定性,此时,新增信息可以带来很高的边际效益,信息价值大幅提升。同时,人类的信息处理能力有限,信息并非多多益善,信息超载可能导致决策者无所适从,此时,新增信息的边际效益锐减,信息价值不升反降。信息价值与信息量之间的关系如图6所示。信息的这一特性意味着,信息的适当披露比充分披露更有价值,更值得倡导。

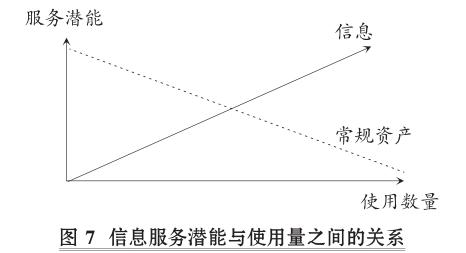

定律7:信息具有非折耗特质。

与常规资产不同,信息的服务潜能不会因为使用而折耗。恰恰相反,对信息的汇总、分解、分析和利用,往往带来增量信息。这些增量信息不仅不会降低原有信息的服务潜能,其与原有信息的结合运用,反而可以大幅提高原有信息的服务潜能。信息服务潜能与使用量之间的关系如图7所示。与定律2一样,信息所具有的非折耗特质意味着,信息一旦确认为资产,不需要在后续计量时计提折旧或摊销。

必须指出,并非所有信息都同时存在七大定律所揭示的特性。七大定律之间不存在连续和累积的关系,只存在间断和非累积的关系。只有从这个角度理解,才不会被它们之间的相互矛盾(如定律1、定律2、定律7与定律3)所困惑。

二、信息资源的确认观点

目前,学界对于信息资源应否确认为资产,存在着三种不同的观点,即表内确认观、表外披露观和无须确认观,其背后的逻辑基础存在重大差异。

1.表内确认观的逻辑基础。表内确认观认为,信息资源若符合资产的定义和确认标准,就必须在资产负债表中正式确认为资产。国际会计准则理事会(IASB)2018年颁布的《财务报告概念框架》将资产定义为:主体由于过去事项而控制的现时经济资源,经济资源指有潜力产生经济利益的权利。IASB在《财务报告概念框架》第4.14段和4.15段明确指出,“有潜力”意味着权利所产生的经济利益不需要是确定的,甚至不需要是可能的(likely),即使产生经济利益的可能性较低,一项权利若满足经济资源的定义,就可以是一项资产。信息资源是否符合资产的最新定义,应从资产定义中的三大关键要素(权利、控制和经济资源)加以分析。尽管信息具有无限共享性的特点(定律1),但并非所有的信息都能够给企业带来经济利益,只有企业能够控制的私有信息才属于有潜力产生经济利益(表现为使用价值或交换价值)的权利,企业不能控制的、可从公开渠道获得的公共信息不属于有潜力产生经济利益的权利,因为企业不能阻止其他人利用这些公共信息获取经济利益。可见,私有信息符合资产的定义,而公共信息则不符合资产的定义。

符合资产定义是确认的必要条件,但并非充分条件。信息资源要确认为资产,除必须符合资产定义外,还必须满足确认标准。最新的《财务报告概念框架》提出的確认标准包括相关性(relevance)和如实反映(faithful representation)。从相关性标准看,将信息资源确认为资产所形成的信息,既有助于使用者做出投资决策,更加准确地评估信息资源的潜在使用价值或预期交换价值,也有助于使用者评价受托责任,即评价管理层是否对信息资源的投入与产出进行有效管理,信息资源的投入是否带来足够的回报。在实务操作中,要将信息资源确认为资产,必须考虑“存在不确定性”(existence uncertainty)和“经济利益流入低可能性”(low probability of an inflow of economic benefit)这两个因素对相关性标准的影响。如果信息资源能否作为一项资产存在尚不能确定,或者虽然存在经济利益但流入可能性低,则将信息资源确认为资产,并不能提供相关的决策有用信息。从如实反映标准看,信息资源是否满足这个标准,主要受计量不确定性(measurement uncertainty)的影响。如果将信息资源计量为资产的估计过程涉及的不确定性程度很高,很难确定该项估计是否可充分且可靠地反映这项资源及其经济利益,则可视为不符合如实反映标准。

表内确认观主张,信息资源应否确认为资产,应当与其他资源采用一视同仁的标准,而不应采用歧视性的确认标准,更不应以稳健为由,对信息资源设置更高门槛的确认标准。表内确认观认为,将信息资源确认为资产,既可提高资产负债表的完整性,避免低估新经济新业态企业的财务状况,也可提高利润表的相关性,避免新经济新业态企业出现收入与成本的错配,还可降低新经济新业态企业的市净率,避免给投资者发出误导性信息。譬如,以出售金融数据为商业模式的同花顺2019年9月30日的市净率高达15倍,远高于同属创业板的其他上市公司3.67倍的平均市净率,给人的印象是同花顺的股票因投机炒作而存在较大风险。实际上,同花顺的市净率之所以居高不下,主要原因不是投机炒作,而是没有将信息资源确认为数字资产。若按该行业通行的6~9倍市销率对其数字资产进行估值(介于90亿~ 135亿元之间)并入表反映,同花顺的市净率便会从15倍骤降至3.13 ~ 4.25倍。可见,将信息资源在表内确认,有助于促使市净率等估值指标更接近实际情况,避免误导投资者。

虽然主张表内确认的研究者甚众,如El-Tawy和Abdelkader[3]、Laney[4]、Lev和Gu[5]、Moody和Walsh[2]等,但直面贷方科目的研究寥寥无几。将信息资产确认为表内一项资产的同时,与之对应的贷方科目是什么?笔者认为,贷方科目的选择,既与信息资源的计量属性有关,也与信息价值的实现方式有关。如果信息资源采用历史成本计量,仅仅将获取信息资源的支出资本化,则不论信息价值是源自使用价值(value in use),还是源自交换价值(value in exchange),贷方科目均简单明了,在借记“信息资源”科目的同时,贷记“货币资金”或“应付款项”科目。如果信息资源采用现行价值计量,且信息价值源自使用价值,则“资本公积”或“其他综合收益”(OCI)是比较合理的贷方科目,若信息价值源自交换价值,则可供选择的贷方科目包括“资本公积”“其他综合收益”和“递延收益”,考虑到信息资源的不可折耗性(定律7),选择“资本公积”或“其他综合收益”作为贷方科目更合乎逻辑。

2.表外披露观的逻辑基础。表外披露观的主张者如Lev和Gu[5]、Higson和Waltho[6]、Upton[7]、黄世忠[8],虽然承认信息资源具有决策相关性,但考虑到信息资源在计量上存在重大不确定性,为避免表内确认“污染”利润表的经济利益分配功能,主张在管理层分析与讨论(MD&A)或报表附注中披露信息资源。表外披露观认为,信息资源在计量上的不确定性,主要涉及四个方面:一是信息资源的所有权或控制权不像厂房、设备等实物资产那样明确,在知识产权保护不力的情况下,即使是企业拥有的专有信息也可能被非法盗用、拷贝和转售。所有权或控制权存在的不确定性,无疑将对信息资源的使用价值或交换价值产生重大影响。二是计量信息资源的使用价值时,需要对信息资源预期能够带来的现金流量的金额、时间分布和不确定性进行估计,还需要合理选择折现率,每个环节均需要大量的估计和判断。更重要的是,信息资源创造现金流量的方式并非直截了当,而是与其他资源(人力资源、实物资产等)共同作用的结果,要将现金流量合理地分摊至信息资源颇具挑战性,存在操纵的空间。三是信息资源属于非标产品,边际成本非常低,甚至可以忽略不计,导致同样的数据或数据库在售价上存在重大差异,再加上缺乏活跃的交易市场,确定其公允价值实非易事。四是信息资源往往存在多个竞争性获取渠道,随着数据挖掘技术(data mining)的快速发展,数据或数据库不断迭代,其价值存在减损风险,计量不确定性较大。

基于信息资源在计量上存在诸多不确定的考虑,表外披露观主张以更加灵活多样的方式,绕过表内确认的僵化限制,向财务报告使用者提供信息资源的定性和定量信息,以此作为向表内确认的过渡。从本质上说,表外披露观和表内确认观都承认信息资源在决策有用性和受托责任评价方面具有高度的相关性,但表外披露观认为对信息资源进行可靠计量的方法还不成熟,因而主张采用权宜之计,积累经验,完善计量,从表外披露逐步过渡到表内确认。笔者认为,表外披露虽然可以暂时回避表内确认难以逾越的计量不确定性和贷方科目不易选择等棘手问题,但表外披露不能替代表内确认,表外披露观指出的信息资源在计量上存在不确定性的问题,在其他已经在表内确认的有形资产和无形资产项目上也同样存在。价值计量只有相对确定性,没有绝对确定性。会计界有必要与信息技术界通力合作,寻找突破信息资源计量瓶颈之道,尽量缩短表外披露与表内确认的过渡期,唯有如此,才能从根本上促使新经济新业态企业提供更加相关的会计信息。

3.无须确认观的逻辑基础。哥伦比亚大学的Penman教授是无须确认观的代表性人物。2009年Penman[9]教授发表了《无形资产会计:别忘了还有利润表》一文,指出将包括信息资源在内的无形资产入表确认是个伪命题,从根本上忽略了资产负债表与利润表的勾稽关系。他认为,利润表可以弥补资产负债表对无形资产反映不足的缺陷,未在资产负债表确认的无形资产和其他价值创造驱动因素,倘若确实存在且能够给企业带来经济利益,迟早会在利润表上自动体现,无须再通过资产负债表确认。Penman[9]教授还从估值的角度,以微软和戴尔为例,论证成熟企业并不会因为无形资产没有得到全面反映而对其估值产生影響,证明利润表在估值方面有能力纠正无形资产(包括信息资源和智慧资本等)未得到充分确认的不足。

Penman教授提出的无须确认观,其逻辑基础可描述为:利润是企业将有形资产与企业家精神、品牌、技术、信息资源、人力资本、结构资本、关系资本等无形资产综合运用在一起而产生增加值的概要性会计计量,有了这种概要性会计计量,企业便无须费时费力去辨认、确认和计量包括信息资源在内的无形资产,资产负债表上对这些无形资产的遗漏,可以通过利润表加以捕捉。三大报表相互勾稽,相互制约,相互补台,相得益彰,同时从静态和动态的角度反映企业整体的财务状况、经营成果和现金流量,这就是采用复式簿记方法编制财务报表的精妙所在,这或许是达·芬奇的数学导师帕乔利发明的借贷记账法历经五百多年而不衰的根本原因。

笔者认为,以Penman教授为代表人物的无须确认观,有利有弊,值得权衡。无须确认观的最大好处是,利润表可以随着经济利益的逐步实现,分期分批、间接和自动地确认信息资源等无形资产的价值。通过利润表对信息资源等无形资产进行间接确认,可以最大限度地规避通过资产负债表直接确认所面临的诸多计量不确定性,反映出的结果最为稳健和可靠。此外,通过利润表间接确认信息资源等无形资产,还可保持利润表的“纯洁性”,使其免受表内确认“计量噪音”的不利影响,更好地发挥经济利益分配功能。同时,无须确认观的缺陷也是显而易见的,不确认信息资源等无形资产,势必降低资产负债表的相关性,不能如实反映以信息资源作为价值创造驱动因素的新经济新业态企业的财务状况,使这类企业的市净率虚高和扭曲。无须确认观的另一个缺陷是,通过利润表间接确认信息资源等无形资产的价值,可能对于成熟型企业而言是适用的,但对创业型企业而言则不一定适用。Penman教授也承认,其用以证明利润表有能力对资产负债表进行纠错的估值模型是基于不同期间的无形资产保持不变的假设,对于以信息资源为主要价值驱动因素的创业型企业来说,这种假设显然不成立。此外,不在表内确认信息资源等无形资产,还将导致新经济新业态企业在并购时产生巨额的商誉。

三、信息资源的计量属性

与其他资产一样,若将信息资源确认为资产,可供选择的计量属性包括历史成本和现行价值,既要考虑初始计量,也要考虑后续计量。另外,如第一部分所述,信息资源存在着有别于常规资产的一些特性,因此计量属性的选择和运用必须充分考虑这些特性。

1.基于历史成本的计量方法。基于历史成本的计量方法,侧重从投入的角度,以实际发生的成本对信息资源进行计量。在进行初始计量时,企业将收集、开发、分析、储存、传输和更新数据或数据库所发生的支出资本化为一项无形资产。必须说明的是,不论是拟自用还是拟出售的信息资源,计算出的资本化金额均应计入无形资产,而不宜计入存货,因为信息具有无限共享性(定律1)。在进行后续计量时,对于自用的信息资源,企业根据信息价值是否随时间减损(定律3),决定是否对初始确认和计量的信息资源计提减值准备。对于可供出售的信息资源,常规的做法是对资本化金额定期摊销,以便与出售信息资源获取的收入进行配比,因为资本化的初衷就是为了实现收入与费用的配比。但这种做法与信息资源的一些特性(如定律1、定律2和定律7)相悖,唯一能够支持定期摊销的理由是,信息具有随时间而发生价值减损的特性(定律3)。

基于历史成本对信息资源进行计量,不仅简单易行,而且在计量上具有可观察性、可验证性,符合如实反映的信息质量特征。最大的缺点是计量结果与资产定义相矛盾,成本是资产的一个属性,但成本本身不是资产,未来经济利益才是资产。基于历史成本对信息资源进行计量,导致定性与定量两种计量方法相互脱节,不符合信息质量特征相关性的要求,使信息在决策有用和受托责任评价方面的作用存疑。

2.基于现行价值的计量方法。基于现行价值的计量方法,可细分为公允价值法、使用价值法和现行成本法,适用于不同信息资源的计量。

(1)公允价值法。公允价值法适用于效用来自交换价值的信息资源。譬如,国外的彭博社、路透社和黑石集团,我国的万得、同花顺、大智慧和东方财富等,均以出售金融财务数据为商业模式,信息资源(数据或数据库)存在着较为活跃的交易市场,交易价格可获取性较高,采用公允价值法(包括市盈率法和市销率法)计量信息资源合乎逻辑,具有可操作性。后续计量时,可将信息资源公允价值的变动计入当期损益,由于信息具有无限共享性(定律1),故计入当期损益并不会带来收益的重复计算。

从理论上说,信息资源的公允价值从市场参与者的角度而非特定主体的角度确定,代表不同主体基于市场特定因素(market-specific factors)对信息资源做出的价值判断,不仅可以保持定量与定性信息之间的耦合,而且具有可比性高的信息质量特征。但在实务工作中,数据或数据库等信息资源属于非标产品,不同企业之间出售信息资源的价格差异巨大,公允价值的可比性并非想象中那么高。不论如何,以出售金融财务数据为生的企业,应当有能力合理确定信息资源的公允价值,否则,其商业模式将难以为继。

(2)使用价值法和现行成本法。对于信息价值源自使用价值而不是交换价值的信息资源,由于不能获取公允价值,只能采用基于企业特定因素(firmspecific factors)的使用价值法或现行成本法。IASB最新的《财务报告概念框架》将使用价值定义为:资产使用和资产最终处置产生的未来现金流量的现值(扣除处置时交易成本的现值)。信息资源的处置成本微乎其微,可以忽略不计,因此信息资源的使用价值等于其预期可望产生的现金流量的现值。由于使用价值采用的是现值计量的方法,后续计量时既要考虑时间价值的因素,将时间流逝引起的现值变动计入当期损益,又要考虑信息价值随时间减损的特性(定律3),定期进行减值测试。

从理论上说,按使用价值计量信息资源,计量出的结果属于经济价值的范畴,与信息资源作为资产的定性具有一致性。但在实际工作中,如果不与其他生产要素结合,单独使用信息资源是难以创造现金流量的,要从现金流量中分离出属于信息资源创造的那部分现金流量,无疑是困难重重的。退一步说,即使可以分离出来,接下来如何对具有无限共享性(定律1)和非折耗性(定律7)的信息资源未来现金流量的金额、时间分布和不确定性进行预测并折现,既充满挑战性,也极易被操纵。

鉴于使用价值法在操作上存在的缺陷,采用现行成本法对信息资源进行计量不失为权宜之计。一方面,按照IASB《财务报告概念框架》对现行成本的定义,信息资源的现行成本指在计量日取得或创建同等信息资源的成本。相对而言,对信息资源的现行成本进行估计,比对信息资源的未来现金流量进行预测要容易得多。另一方面,尽管现行成本比历史成本更加接近信息资源的价值,但计算出的价值本质上仍然属于成本的范畴,而不是经济价值的范畴。从这个意义上说,IASB在财务报告概念框架上将现行成本归类为现行价值计量属性的做法,并非没有瑕疵。

3.超越概念框架的计量方法。财务报告概念框架提出的历史成本和现行价值计量属性,用于常规资产的计量,总体上游刃有余,但用于信息资源这种特殊资产的计量则不一定十分契合,因此有必要探索超越概念框架的计量方法。

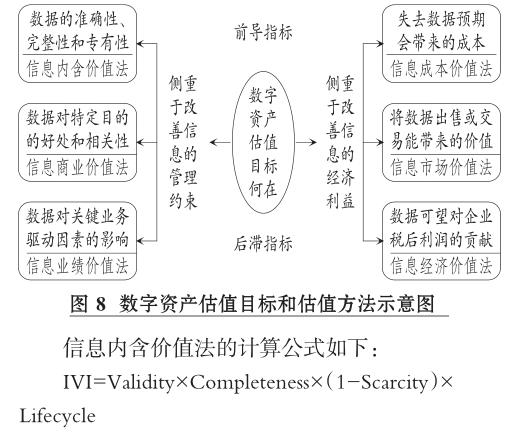

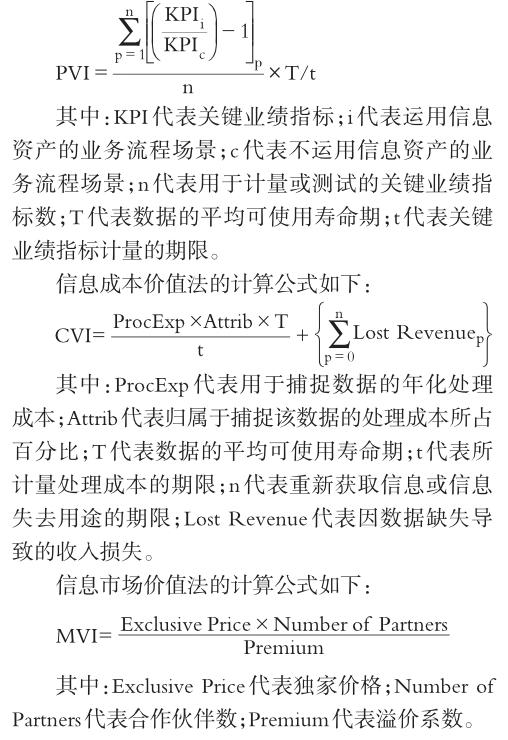

全球领先的信息技术研究和顾问公司Gartner在2015年发布了其研究员Douglas Laney[10]撰写的题为《为何和如何计量信息资产》的研究报告,提出了信息资源的多重估值模型,形成了较为完整的计量体系,而且将信息资源的特性有机地嵌入估值模型中,值得参考借鉴。该体系根据信息资源的不同估值目标,将计量方法分为两大类——侧重于改善信息管理约束的计量方法和侧重于改善信息经济利益的计量方法,前者包括信息内含价值法、信息商业价值法和信息业绩价值法,后者包括信息成本价值法、信息市场价值法和信息经济价值法,如图8所示。

其中:Validity代表正确记录信息占全部记录信息的比例;Completeness代表完整性,即记录信息占同类信息的比例;Scarcity代表稀缺性,即记录信息的稀缺程度;Lifecycle代表该类信息资产的预期生命周期。

信息商业价值法的计算公式如下:

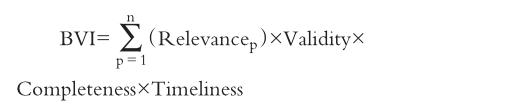

其中:n代表业务流程数;Relevance代表該类信息对一个或多个业务流程的有用性;Validity代表正确记录信息占全部记录信息的比例;Completeness代表完整性,即记录信息占同类信息的比例;Time? liness代表及时性,即信息更新的速度。

信息业绩价值法的计算公式如下:

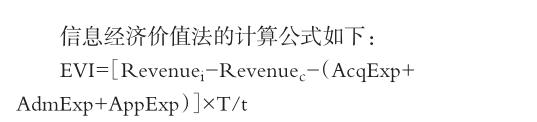

其中:Revenuei代表运用信息资产创造的收入;Revenuec代表未使用信息资产创造的收入;AcqExp代表数据获取成本;AdmExp代表数据管理成本;AppExp代表数据使用成本;T代表数据平均可使用寿命期;t代表信息经济价值实验期或测算期。

Gartner公司提出的估值法,不受《财务报告概念框架》计量属性僵硬规定的约束,更多地考虑了信息资源的特性(如定律4、定律5和定律6),更加契合信息资源的计量。但由于超越了《财务报告概念框架》限定的计量属性,计量结果能否用于信息资源的确认和计量尚不得而知。笔者认为,《财务报告概念框架》规定的计量属性有必要因信息技术进步和商业模式创新,与时俱进,加以拓展,以适应新经济新业态企业的计量需求。

本文的分析表明,进入新经济时代,信息资源的重要性与日俱增,其已成为新经济新业态企业创造价值的核心资产。对信息资源进行确认和计量,有助于提高会计信息的相关性。同时,信息资源具有许多不同于常规资产的特性,其确认和计量存在诸多特殊问题,尚需在理论层面和操作层面取得突破,对难题加以破解。跨界思维,多学科交叉,或许是破解之道。会计界有必要与信息技术界通力合作,寻找出契合信息资源特性的确认与计量理论和方法。

【主要参考文献】

[1]Druck P. The Economys Power Shift[N].Wall Street Journal,1992-09-24.

[2]Moody D.,Walsh P. Measuring the Value of Information:An Asset Valuation Approach[C].Copenhagen:Proceedings of the Seventh European Conference on Information Systems,Copenhagen,1999:1~12.

[3]El-Tawy N.,Abdelkader M. Accounting for the Recognition of Information as an Asset[J].Journel of Information Science,2011(5):842~859.

[4]Laney D. Infonomics:How to Monetize,Manager,and Measure Information as an Asset for Competitive Advantage[M].Brookline:Biblimotion Inc,2018:205~220.

[5]Lev B.,Gu F. The End of Accounting and the Path Forward to for Investors and Managers[J].Wiley,2016(10):77~80.

[6]Higson C.,Waltho D. Valuing Information as an Asset[EB/OL].http://www.eurm.org.uk,2009-11-30.

[7]Upton W. Special Report:Business and Financial Reporting,Challenges from the New Economy[EB/OL].http://www.fasb.org/neweconomy.shtml,2019-12-30.

[8]黃世忠.旧标尺衡量不了新经济——论会计信息相关性的恶化与救赎[J].当代会计评论,2018(4):1~23.

[9]Penman S. Accounting for Intangible Assets:There is Also an Income Statement[EB/OL].http://www.gsb.columbia.edu,2009-01-19.

[10]Laney D. Why and How to Measure the Value of Your Information Assets[EB/OL].http://www.Gartner.com,2015-08-04.

猜你喜欢

交通科技与管理(2022年8期)2022-05-07

科学与财富(2021年35期)2021-05-10

儿童故事画报·智力大王(2019年5期)2019-07-14

今日财富(2018年18期)2018-10-19

试题与研究·高考理综物理(2016年3期)2017-03-28

中国市场(2016年33期)2016-10-18

科技视界(2016年20期)2016-09-29

读者·校园版(2014年7期)2014-05-14

知识窗(2013年9期)2013-02-11

全国新书目(2009年24期)2009-07-17