控制权转移中管理层行为的影响因素剖析

2020-03-10 08:32刘丹王芳李东升

财会月刊·下半月 2020年2期

刘丹 王芳 李东升

【摘要】以2013~2018年我国363家上市公司控制权转换事件为样本,对目标公司控制权转移中管理层行为的影响因素进行研究。研究结果表明,在全样本情况下,目标公司管理层私有收益与控制权转移失败的可能性正相关;公司业绩水平与控制权转移失败的可能性负相关;公司第一大股东持股比例与控制权转移失败的可能性正相关,第二大股东持股比例对控制权转移失败的影响不显著。按照目标公司管理层生态位宽度对样本公司进行分组研究发现,目标公司管理层私有收益、资产回报率与第一大股东持股比例对控制权转移失败的影响主要发生在生态位宽度小的组别中。

【关键词】生态位宽度;控制权转移;管理层行为;管理层私有收益

【中图分类号】F279【文献标识码】A【文章编号】1004-0994(2020)04-0028-8

【基金项目】教育部人文社会科学研究青年基金项目(项目编号:18YJC630093);教育部人文社会科学研究青年基金项目(项目编号:17YJC630158);山东省社科规划重点项目(项目编号:17BZJ09);山东工商学院博士启动基金项目(项目编号:BS201602)

一、引言

近年来,控制权争夺事件频发。例如,国美电器创始股东与董事局主席间剩余控制权之争、雷士照明董事局内部间控制权之争、万科创始股东与机构投资控制权之争,以及阿里巴巴马云创始团队与雅虎控制权之争。在上述案例中虽然引发控制权争夺的原因及其参与主体不同,但控制权争夺的实质都是不同主体间的多重利益冲突。管理层作为公司决策的主要制定者与参与者,他们的行为动机对控制权转移成功与否起到关键性作用[1-4]。

在控制权转移过程中,管理层基于自身利益考虑会产生支持或抵抗的情绪。在国外,由于“金降落伞”、股权激励等管理层激励补偿制度比较完善,在发生控制权转移时,管理层被迫离职可以拿到一笔丰厚的补偿金,因此,管理层出于自利而产生抵抗情绪的可能性较小[5]。然而,我国离职补偿制度尚不完善,控制权转移后,目标公司管理层有可能被迫降职或者离职,此时管理层就会产生抵抗情绪。若目标公司管理层在职业经理人市场中的地位、能力、对资源的占有率和利用率等综合能力差,控制权转移成功后遭到替换的可能性较大。此时,管理层出于自利动机,通常会采取积极的抵御措施来阻止控制权转移[6]。若控制权转移有利于公司绩效提升,有利于提高公司在市场上的竞争能力,目标管理层的行为无疑会侵害公司利益。反之,综合能力强的目标公司管理层遭到替换的可能性较小,管理层会比较理性地考虑控制权转移对公司的影響。以往文献研究了管理层控制权私有收益、股权制衡等对控制权转移中管理层行为的影响,而忽略了管理层综合能力差异及其行为对控制权转移的影响。

管理层支持或反对控制权转移的行为差异实质上就是基于自我生态位的考量而做出的不同反应。根据组织生态学理论,将管理层、创始股东、投资者等相关利益主体视为求得生存和发展的组织种群,将控制权转移视为影响相关利益主体生态位变动的主要环境因素,那么控制权争夺则可理解为相关利益主体通过优化生态位以主动适应环境变化的过程。因此,公司控制权发生转移过程中需要厘清以下问题:分析不同生态位宽度下管理层是持支持还是反对态度?哪些因素会对管理层行为产生影响?如何激励管理层以让其支持有利于公司价值增值的收购?这些问题的回答,对规范我国控制权市场目标公司管理者行为具有重要的理论意义和现实意义。

生态位理论的日趋成熟及其对物种竞争与和谐共存关系描述的独特优势,使得越来越多的学者开始将生态位理论运用于各研究领域。颜爱民[7]提出了人力资源生态位的概念,并对人力资源生态系统的特征、要素等进行了系统研究。李志坚[8]借鉴生态学中生态位的思想界定了高层管理者生态位并构建了评价模型。丁玲和吴金希[9]、石博和田红娜[10]、程跃和周泽康[11]利用生态位思想来界定企业生态位。唐进荣、王颖[12]将生态位理论运用于企业创新路径的选择。也有很多学者将生态位理论运用于旅游城市之间的竞合关系研究[13-16]。

借鉴以上研究成果,本文将管理层生态位定义如下:管理层所占据的多维资源空间,是管理层通过资源交换、学习、选择等行为与特定环境进行交互作用,不断适应与调整后形成的综合能力。生态位宽度指管理层占据的不同资源的总和,包括地位、能力、资源占有量与资源利用程度等。探索管理层在不同生态位宽度下对控制权转移的动机差异及作用机制,进而构建与公司环境变迁相适应的生态位优化机制,是规范管理层行为、提升治理效率的重要路径。

二、理论分析与假设

1.生态位视角下管理层控制权私有收益对管理层行为的影响。委托代理理论认为,由于代理人是“经济人”,代理人往往会出于自利考虑而做出有损公司与股东利益的行为。而管理层代理问题产生的一个重要原因是获取除现金流收益以外的控制权私有收益[1]。Corton[17]认为管理层收益由管理层持股获得的收益与控制权收益两部分组成,若管理层对目前在公司中所享有的控制权私有收益感到满意,那么管理层将有强烈的反收购动机。以往对于控制权私有收益的实证研究多集中于控股股东,而较少关注管理层。事实上,我国上市公司的控制权往往掌握在管理层手中,在薪酬受到管制的情况下,管理层就会利用控制权来获得非货币化的隐性收益[1,18]。控制权转移后,目标公司管理层有可能被替换,此时他们出于维护自我利益的考虑,将会积极抵抗公司控制权转移,进而引致控制权转移失败。若是目标公司管理层生态位较低,那么在控制权转移后,其被替换的可能性将大大增加;若是目标公司管理层生态位较高,基于其较高的市场地位、能力、资源拥有量与资源利用程度,其被替换的可能性很小,丧失控制权私有收益的风险也就大大降低了。基于此,本文提出以下假设:

假设1:目标公司管理层私有收益与控制权转移失败的可能性正相关。

假设1:目标公司管理层私有收益对控制权转移失败的影响主要发生在目标公司管理层生态位宽度小的企业中。

2.生态位视角下公司业绩对管理层行为的影响。公司业绩是评价管理层能力的重要指标。劳动力市场会根据管理层过去的业绩进行事后清算,若管理层由于业绩不佳被解雇,经理人市场会降低其薪资或职位[19]。因此,控制权转移后,业绩较差的目标公司管理层遭到降职、降薪甚至替换的可能性较大,公司管理层出于各种自利因素,将会产生抵抗的动机,进而使得控制权转移失败。若目标公司管理层生态位较高,其在职业经理人市场中的地位较高,能力较强,对资源的占有率与利用率也较高,则短期的不理想业绩不会对其产生明显影响。此时公司股东会以公司的发展能力、竞争能力与业绩等各方面指标来考量管理层,则其被替换的概率就会降低。反之,若目标公司管理层的生态位较低,控制权转移后其被替换的可能性增加,此时,目标公司管理层将产生强烈的抵抗动机。基于此,本文提出以下假设:

假设2:企业业绩水平与控制权转移失败的可能性负相关。

假设2:企业业绩水平对控制权转移失败的影响主要发生在目标管理层生态位宽度小的企业中。

3.生态位视角下股权结构对管理层行为的影响。关于股权结构对于公司业绩与价值的影响,学者们并未达成共识。Grossman等[20]认为大股东持股比例提高能够降低管理层代理成本,从而有利于公司价值的提高。而Shleifer和Vishny[21]则认为大股东持股比例越高,其对公司与中小股东的利益侵占越严重,不利于公司价值的提高。王化成等[22]认为,一方面随着大股东持股比例的提高,其与中小股东的利益逐步趋同,从而会弱化其对公司的掏空动机,有利于公司价值提高;另一方面,大股东持股比例的提高会强化其对公司的控制,此时大股东更容易实施掏空行为。殷裕品[23]认为大股东持股比例越高,对公司资产的侵占越严重,不利于公司价值的提高,但第二大股东的制衡能够缓解这一问题。也有学者认为相比一股独大的股权结构,相互制衡的股权结构能够有效地抑制管理层代理行为[24-26]。赵国宇[4]认为,由于公司处于管理层的管控之下,大股东实施侵占行为时需要管理层的配合,当大股东持股比例较低时,更需要管理者的配合来实施掏空行为。

本文认为,控股股东的持股比例越高,其对公司的控制权越大,管理层很有可能由控股股东任命或直接由控股股东担任。面对控制权转移与管理层利益有冲突的情况,控股股东基于管理层的利益考虑,会共同抵抗控制权转移。但在公司第二大股东持股比例较高的情况下,第二大股东能够与第一大股东形成制衡,改善控股股东与管理层合谋的情况,从而抑制管理层的抵抗行为。在目标公司管理层生态位较低时,这种情况会更加明显,由于管理层被替换的风险增加,更加需要大股东的支持,因此与大股东合谋抵抗的动机增强。基于此,本文提出以下假设:

假設3:公司第一大股东持股比例与控制权转移失败的可能性正相关,第二大股东持股比例与管理层抵抗可能性负相关。

假设3:公司第一大股东持股比例与控制权转移失败可能性正相关的情况主要发生在目标公司管理层生态位宽度小的企业中;第二大股东持股比例与控制权转移失败可能性负相关的情况主要发生在目标公司管理层生态位宽度小的企业中。

三、研究设计

1.样本选取及数据来源。本文以2013~2018年我国沪深两市A股上市公司为样本,研究数据来自于国泰安数据库和上市公司年报。样本处理过程如下:①剔除ST样本;②剔除金融行业的样本;③剔除关键数据缺失的样本;④剔除存在极端异常值的样本。最后获得363家上市公司样本。

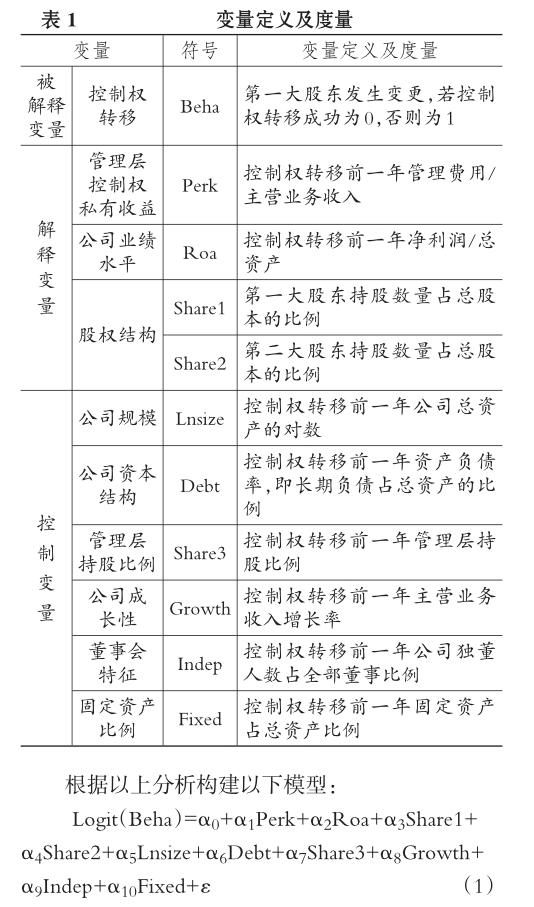

本文被解释变量为目标公司控制权转移(Beta),如控制权转移成功,表示公司第一大股东发生了变更,其值取0;如控制权转移失败,其值取1。解释变量为管理层控制权私有收益、公司业绩水平和股权结构。管理层控制权私有收益记为Perk,借鉴黄雯、杨柳青[1]的研究,采用主营业务收入调整后的管理费用来度量,以此消除企业规模和正常运营支出对管理费用的影响。公司业绩水平记为Roa,借鉴Kuusela等[27]的研究,用资产回报率来衡量。股权结构以第一大股东持股比例(Share1)和第二大股东持股比例(Share2)两个指标度量。具体变量定义及度量见表1。

2.目标公司管理层生态位宽度测量。根据功能生态位的思想,生态位是指生物或人在群落中的位置及功能关系[28]。生态位宽度表示某生物或人的地位、能力、资源占有量与资源利用程度[13]。管理层生态位宽度越大,说明其在行业内地位越高,能力越强,对资源的利用程度越大,竞争力越强;反之,则表明其在行业内的地位较低、能力较差、发展潜力不足、竞争力弱。

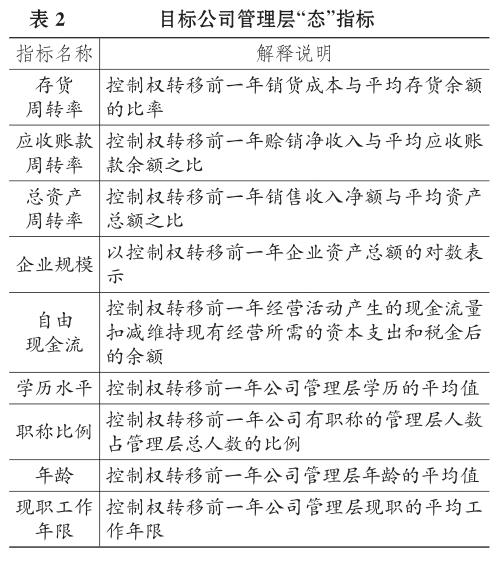

本文采用生态位态势模型来测量生态位宽度,以描述目标公司管理层在职业经理人市场中的综合能力。生态位态势理论是由朱全春[29]提出的,他认为“态”属性是指生物个体的状态,这种状态是生物个体生长发育、社会发展以及环境变化相互作用积累的结果,包括智力水平、资源占有量、适应能力等等。基于此,本文选取管理层的营运能力、部分管理层能力指标以及管理层的学历、职称和任职年限来反映管理层的“态”,具体见表2。

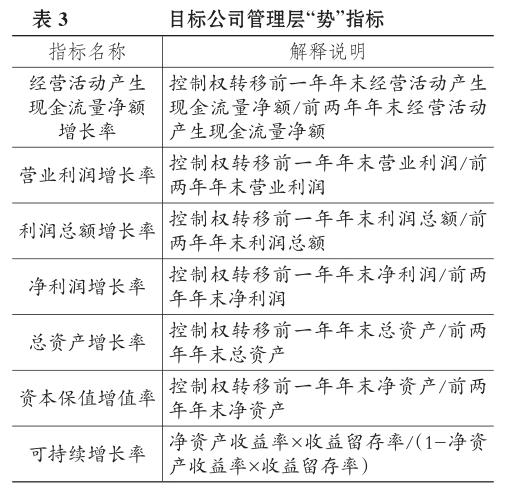

所谓“势”属性,是指生物个体对环境的现实影响力或支配力,包括经济增长率、生产力等。基于此,本文采用管理层对目标公司的经营现金流量净额、营业收入、营业利润、净利润和发展能力等方面的影响来反映目标公司管理层的“势”,具体见表3。

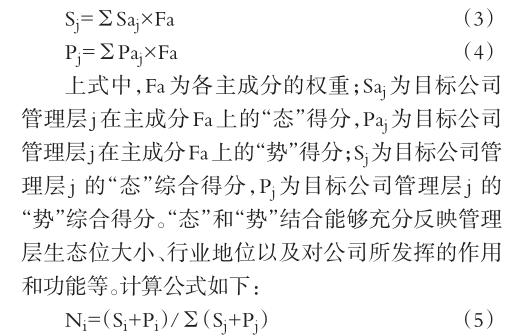

本文运用上述指标,使用SPSS软件分别进行管理层“态”与“势”指标的主成分因子分析,对于部分缺失值,在进行SPSS分析时用平均值代替。在因子分析前先进行KMO统计量和Barllet球形检验,经检验本文的设计指标适合进行因子分子。运用主成分因子分析确定公因子数,管理层“态”指标选取5个公因子,“势”指标选取3个公因子。采用方差最大法对因子载荷矩阵实施正交旋转,根据主成分解释的方差占公因子变量的累计贡献率的比重,分别计算管理层“态”和“势”各主成分的权重。具体计算公式如下:

其中:Fa为主成分所占的权重;Ca为该主成分贡献率。管理层“态”指标和“势”指标各主成分权重如表4、表5所示。

运用SPSS计算得出各主成分得分,根据下列公式分别计算各管理层“态”和“势”的综合得分。由于使用因子分析计算的综合得分存在负值,为了便于管理层生态位的计算,本文用Min-Max标准化将其转换为正值。

上式中,i,j=1,2,3,…,n;Ni是管理层i的生态位宽度;Si和Pi分别为管理层i的态和势;Sj+Pj称为绝对生态位。

测算出目标管理层生态位宽度后,按照生态位宽度将样本分为小、中、大三组。

四、实证分析

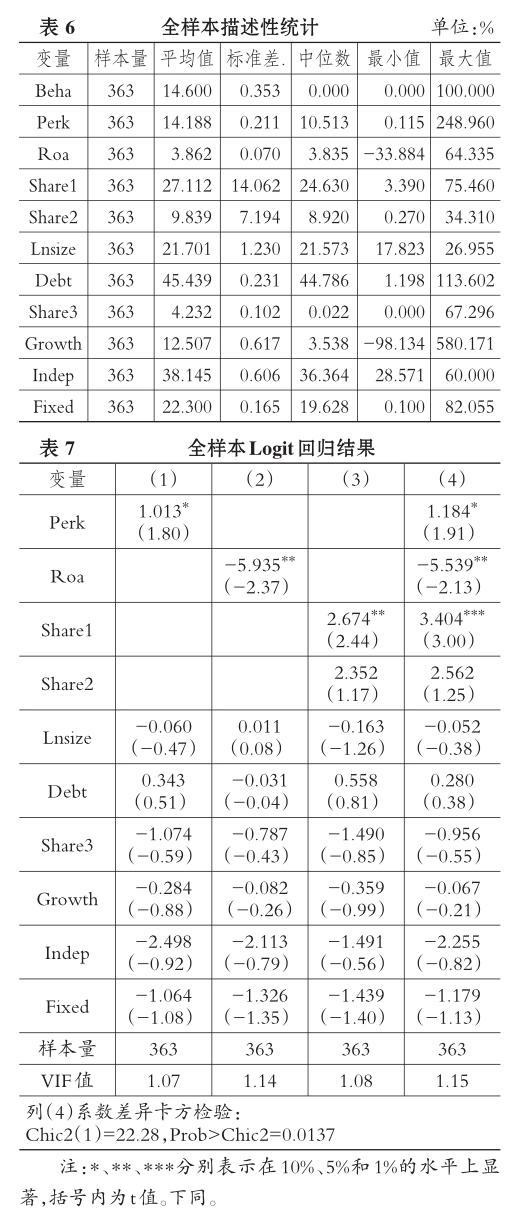

1.描述性统计。从表6的全样本描述性统计结果可知,目标控制权转移失败的比例为14.6%。管理层控制权私有收益Perk的平均值为14.188,最小值为0.115,最大值为248.960,差异较大。公司业绩水平Roa平均值为3.862,最小值为-33.884,最大值高达64.335,表明不同公司的业绩水平差异较大。第一大股东持股比例Share1平均值为27.112,最小值只有3.390,而最大值高达75.460,表明企业间股权结构差异较大。第二大股东Share2平均值为9.839,最小值为0.270,最大值为34.310,表明不同企业之间的股权制衡度差异明显。

2.全样本回归分析。表7为全样本Logit回归结果,检验了在不区分目标公司管理层生态位宽度的情况下,管理层控制权私有收益(Perk)、公司业绩水平(Roa)和股权结构(Share1与Share2)对目标公司控制权转移的影响。VIF值均在1.1左右,表明变量之间不存在多重共线性。列(1)检验了Perk与Beha之间的关系,回归系数为正且在10%的统计水平上显著,这与本文的假设1相符。由此说明控制权转移后,目标公司管理层有可能被替换,他们将失去在当前公司通过控制权而获得的私有收益,出于维护自我利益的考虑,控制权私有收益越高的管理层将会越积极地抵抗公司控制权的转移,从而导致控制权转移失败。

列(2)检验了Roa与Beha之间的关系,实证结果显示Roa系数为负且在5%的统计水平上显著,验证了假设2。由此说明企业业绩越差,管理层越担心被替换,对控制权转移的抵抗越强烈,越可能导致控制权转移失败。

列(3)检验了Share1、Share2与Beha之间的关系,其中Share1的系数为正,且在5%的统计水平上显著,部分验证了假设3。Share2的系数不显著,很有可能是因为我国上市公司多数存在一股独大的现象,多数企业第二大股东并未对第一大股东形成制衡。

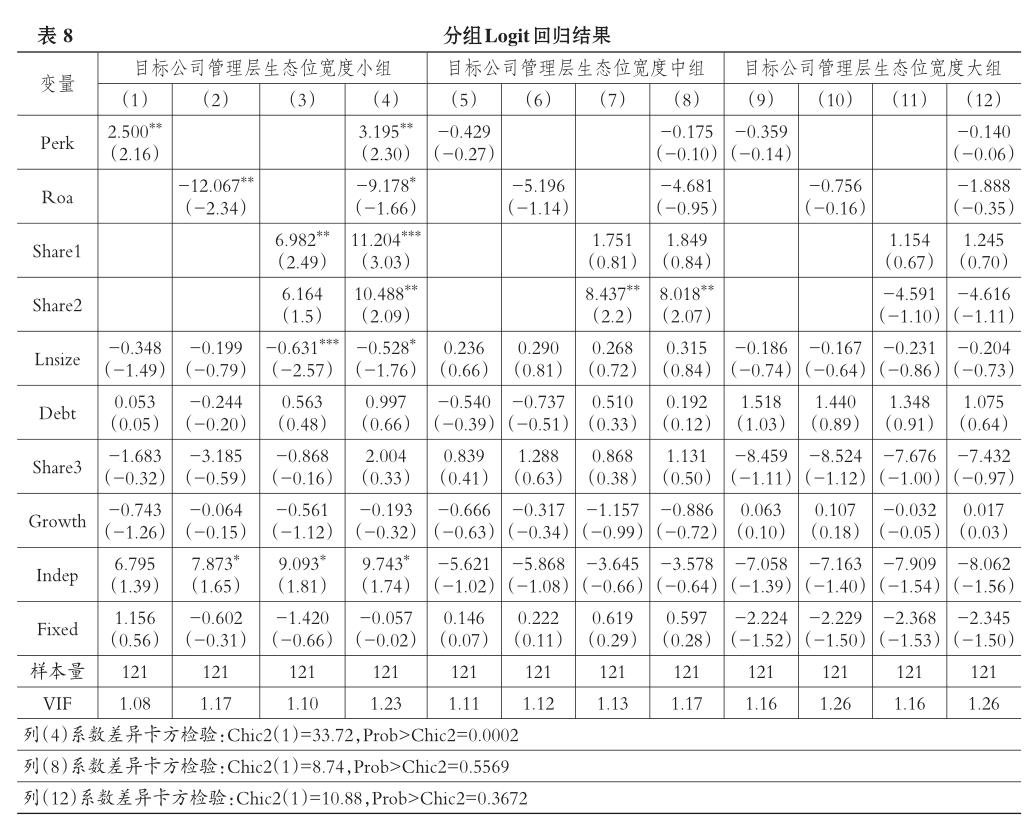

3.分组回归分析。表8为分组样本的Logit回归结果,检验了在区分目标公司管理层生态位宽度的情况下,控制权私有收益(Perk)、企业业绩水平(Roa)和股权结构(Share1与Share2)对目标公司管理层行为的影响。三组VIF值均在1.1~1.2之间,可知变量之间不存在多重共线性。列(1)~列(4)为目标公司管理层生态位宽度小组Logit回归结果。列(1)检验了Perk与Beha之间的关系,回归系数为正且在5%的统计水平上显著,这与假设1相符。由此说明在管理层生态位宽度小的目标公司中,管理层获取的私有收益越大且在经理人市场中的生态位宽度越小,其出于自利动机越有可能阻止控制权转移。

列(2)检验了Roa与Beha之间的关系,实证结果显示Roa系数为负且在5%的统计水平上显著,验证了假设2。由此说明在目标公司管理层生态位宽度小的企业中,由于管理层的能力、资源利用效率与竞争力的不足,公司业绩较差时其被替换的可能性越大。因此,公司业绩越差管理层抵抗越强烈,越可能导致控制权转移失败。

列(3)检验了Share1、Share2与Beha之间的关系,其中Share1的系数为正,在5%的统计水平上显著,且显著性水平比全样本更高,部分验证了假设3。Share2的系数不显著,可能是因为我国上市公司多数存在一股独大的情况,第二大股东并未对第一大股东形成制衡。

列(5)~列(8)為目标公司管理层生态位宽度中组的Logit回归检验,列(9)~列(12)为目标公司管理层生态位宽度大组的Logit回归检验,其检验结果基本都不显著,与假设1、假设2和假设3相符。Roa与Beha关系不显著的原因是具有较大生态位宽度的目标公司管理层,由于其在职业经理人市场中的地位较高、能力较强,对资源的占有率与利用率也较高,短期不理想的业绩不会对其产生明显影响,公司股东会以公司的长期发展能力、竞争能力等指标来衡量,则其被替换的概率就会降低。Perk、Share1与Beha之间的关系不显著,主要是因为目标公司管理层生态位为中或大时,管理层在职业经理人市场中的能力、地位与竞争力等较高,控制权转移后被替换的可能性较小,不会失去控制权私有收益也不需要寻求大股东的帮助。

4.稳健性检验。本文选取净资产报酬率作为资产报酬率的替代指标进行稳健性检验,结果与前文一致。由于控制权转移有实际控制人转移与第一大股东转移等方面的争议,前文用了第一大股东转移作为控制权转移的度量指标,这里选取实际控制人转移作为第一大股东转移的替代指标进行稳健性检验,结果与前文基本一致,表明本文研究结论较为稳健。

五、结论与政策建议

1.结论。本文以我国上市公司2013~2018年的数据为研究样本,探讨了管理层控制权私有收益、公司业绩水平、股权结构与控制权转移之间的关系,并按照管理层生态位综合得分进行分组,检验在不同的管理层生态位宽度下控制权转移的影响因素,主要得出以下结论:

(1)目标公司管理层私有收益对控制权转移失败的影响在全样本和目标公司管理层生态位宽度小的组别中皆显著,在目标公司管理层生态位宽度大和宽度中的组别中不显著。这说明控制权转移使得目标公司管理层可能被降薪降职甚至遭到替换,他们将失去当前通过控制权而获得的私有收益,且管理层在公司获得的私有收益越高,被替换后的利益损失就越大,因此控制权私有收益越高的管理层将会越积极地抵抗公司控制权的转移。生态位宽度小的目标公司管理层由于在目标公司中的地位不高、作用有限,因此被替换的可能性更大,所以他们的抵抗也会更加强烈,由此引致控制权转移失败。

(2)公司业绩水平对控制权转移失败的影响在全样本和目标公司管理层生态位宽度小的组别中皆显著,在目标公司管理层生态位宽度大和宽度中的组别中不显著。这表明公司业绩越差,管理层越担心被替换,对控制权转移的抵抗越强烈,越容易引致控制权转移失败。具有较大生态位宽度的目标公司管理层,由于其在公司发展中发挥了重要作用,能力强、地位高,控制权转移后遭到降职或替换的可能性较小。反之,具有较小生态位宽度的公司管理层,由于能力、资源的利用效率与竞争力的不足,企业业绩较差,使其被替换的可能性较大,因此会产生强烈的抵抗动机,导致控制权转移失败。

(3)在全样本和目标公司管理层生态位宽度小的组别中,目标公司第一大股东持股比例对控制权转移失败的影响较为显著,在目标公司管理层生态位宽度大和宽度中的组别中不显著;而第二大股东持股比例对控制权转移失败的影响在全样本和目标公司管理层生态位宽度的三个组别中皆不显著。原因是控股股东的持股比例越高,其对公司的控制权越大,管理层很有可能由控股股东任命或直接由控股股东担任,因此在控制权转移过程中,管理层与控股股东具有利益一致性,在管理层利益受到冲击时很有可能寻求控股股东的帮助,与其合谋共同抵抗控制权转移,从而引致控制权转移失败。而在目标公司管理层生态位较小时,这种情况会更加明显,由于管理层被替换的风险加大,更需要大股东的支持,与大股东合谋抵抗的动机更强。第二大股东持股比例对管理层抵抗的影响不显著的原因可能是我国上市公司多数存在一股独大的情况,第二大股东并未对第一大股东形成制衡。因此,提高上市公司第二大股东持股比例,对第一大股东形成制衡,对提高控制权转移效率、提升公司价值与竞争力有积极作用。

2.政策建议。基于上述研究结论,本文提出以下几点政策建议:

(1)建立管理层生态位补偿机制,完善股权激励制度和被迫离职补偿制度。所有者和经营者之间存在天然的利益冲突,作为经营者的管理层往往会出于自利考虑而做出损害企业与股东利益的决策,因此激励管理层以使管理层与股东和企业的利益趋同具有重要意义。一方面,建立股权激励机制,持有一定公司股份的管理层会考虑控制权转移对公司绩效与价值的影响,即使控制权转移后管理层有被替换的风险,转移后公司业绩与价值的提升带来的股价增长,也能从一定程度上弥补管理层被替换带来的损失,从而抑制管理层在控制权转移中的自利行为。对于生态位宽度小的目标公司管理层,公司若给予其合理的股权激励,就会给他们带来强烈的被认同感,使得其利益与公司趋于一致,从而做出有利于公司利益的决策。另一方面,建立被迫离职补偿制度,给予被迫离职的管理层相应的补偿金,以弥补管理层的离职损失。这种制度能够削弱管理层对公司控制权转移的抵抗动机,有利于缓解管理层与公司、中小股东在控制权转移中的利益冲突。

(2)建立管理层生态位协调机制。在控制权转移中应积极引导管理层行为与公司价值和股东利益相一致,调整控股股东、管理层、中小股东以及独立董事的生态位,具体措施包括:①适当降低控股股东持股比例。控股股东与管理层的合谋,不利于在控制权转移中做出合理的决策,有可能侵害中小股东和公司的利益。在目标公司管理层生态位较小的情况下,管理层被替换的风险加大,管理层更容易与大股东形成合谋。因此,适当降低控股股东的持股比例,能够减少管理层与控股股东合谋的机会,一定程度上提升企业价值,保护中小股东的权益。②完善中小股东的利益表达机制。在中小股东中选取利益代表进入公司董事会,畅通中小股东的利益表达渠道,通过投票制度发挥对管理层行为的监督作用。③发挥独立董事约束作用。控制权争夺的实质是具有自利诉求的异质化利益主体未能根据环境变化及时调整生态位,由此导致的利益格局失衡。生态位宽度小的管理层对环境变化的适应性差,出于自身利益考虑会抵抗控制权轉移。独立董事与其他利益相关者的生态位重叠性低,更能做出理性抉择,因此应充分发挥独立董事对管理层或控股股东的约束作用。

(3)建立管理层生态位制衡机制,适当提高第二大股东的持股比例。当公司第二大股东持股比例较高时,能够与第一大股东形成制衡,减少控股股东与管理层合谋的情况,有利于抑制管理层的代理行为,从而做出合理的决策。生态位宽度降低的目标公司管理层与大股东合谋抵抗的动机更强,因此要更加关注目标公司管理层生态位较小的企业,设置能相互制衡的股权结构,以促进公司价值提升。

【主要参考文献】

[1]黄雯,杨柳青.管理者代理动机与并购绩效:246起国有上市公司并购样本[J].改革,2018(9):115~125.

[2]傅颀,汪祥耀,路军.管理层权力、高管薪酬变动与公司并购行为分析[J].会计研究,2014(11):30~37.

[3]李丹蒙,叶建芳,卢思绮,曾森.管理层过度自信、产权性质与并购商誉[J].会计研究,2018(10):50~57.

[4]赵国宇.控制权获取、CEO变更与合谋掏空——基于上市公司并购事件的研究[J].证券市场导报,2017(6):30~35.

[5]Bebchuk L.,Cohen A.,Charles C.,Y. Wang. Golden Parachutes and the Wealth of Shareholders[J].Journal of Corporate Finance,2014(8):140~154.

[6]屠巧平.公司控制权转移目标管理层行为的影响因素研究[J].管理评论,2010(9):36~42.

[7]颜爱民.人力资源生态系统导论——系统的初步构建与应用研究[M].北京:经济管理出版社,2011:1~200.

[8]李志坚.企业高层管理者生态位评价与演化实证研究——基于装备制造企业[D].湖南:中南大学,2012.

[9]丁玲,吴金希.核心企业与商业生态系统的案例研究:互利共生与捕食共生战略[J].管理评论,2017(7):244~257.

[10]石博,田红娜.基于生态位态势的家电制造业绿色工艺创新路径选择研究[J].管理评论,2018(2):83~93.

[11]程跃,周泽康.新兴技术企业生态位的动态优化——基于网络能力的案例研究[J].技术经济,2019(2):52~61.

[12]唐进荣,王颖.基于企业生态位分离的集群网络协同演化机理研究[J].中国商论,2018(20):151~152.

[13]聂晓英,石培基,吕蕊,张学斌,梁变变,魏伟.基于生态位理论的河西走廊县域城市竞合关系研究[J].生态学报,2018(3):841~851.

[14]彭莹,严力蛟.基于生态位理论的浙江省旅游城市竞争发展策略[J].生态学报,2015(7):2195~2205.

[15]李淑娟,陈静.基于生态位理论的山东省区域旅游竞合研究[J].经济地理,2014(9):179~185.

[16]秦立春,傅晓华.基于生态位理论的长株潭城市群竞合协调发展研究[J].经济地理,2013(11):58~62.

[17]Gary Gorton. Eat or be Eaten:A Theory of Mergers and Merger Waves[Z].Working Paper,2005.

[18]刘娥平,杨庆森,方园丽.股东监督视角下投资者情绪对管理层自利行为的影响研究[J].财经研究,2017(9):88~97.

[19]Famae E. Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980(88):288~307.

[20]Grossman S. J.,Hart O. D. The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J].Journal of Political Economy,1988(94):56~92.

[21]Shleifer A.,Vishny R. A Survey of Corporate Governance[J].The Journal of Finance,1997(52):737~783.

[22]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45~57.

[23]殷裕品.股权结构对过度投资行为的治理效应——基于混合所有制企业异质股权制衡的理论与经验证据[J].中国流通经济,2017(6):113~122.

[24]刘亚伟,张兆国.股权制衡、董事长任期与投资挤占研究[J].南开管理评论,2016(1):54~69.

[25]朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理評论,2016(3):136~144.

[26]吴思,陈震.交叉上市、股权制衡与企业成本粘性[J].当代财经,2018(2):124~133.

[27]Kuusela P.,Keil T.,Maul M. Driven by Aspirations,but in What Direction?Performance Shortfalls,Slack Resources,and ResourceConsuming Vs. Resource Freeing Organizational Change[J].Strategic Management Journal,2017(38):1101~1120.

[28]Elton C. S. Animal Ecology[M].London:Sedgwick and Jackson,1927:63~68.

[29]朱全春.生态位态势理论与扩充假说[J].生态学报,1997(3):324~332.