亏损企业异质性、慈善捐赠与政府补助

2020-03-10 08:32程文莉谢依梦袁利华

财会月刊·下半月 2020年2期

程文莉 谢依梦 袁利华

【摘要】以2009~2016年非金融类年度亏损上市公司为研究样本,实证考察不同成长性和盈余管理特征的亏损企业通过慈善捐赠获取政府补助的差异及经济后果。研究发现:参与捐赠的亏损企业比未参与捐赠的亏损企业获得的政府补助额度更高;相较于高成长性的亏损企业,低成长性的亏损企业慈善捐赠与政府补助的正相关关系更显著;相较于盈余管理程度低的亏损企业,盈余管理程度高的亏损企业慈善捐赠的这种补贴获取效应更显著。进一步研究发现,亏损企业通过捐赠获得的政府补助有助于企业扭亏为盈,但并不能实质性改善企业未来的经营绩效,甚至会对企业未来经营业绩造成一定损害。

【关键词】慈善捐赠;政府补助;亏损企业;成长性;盈余管理

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2020)04-0018-10

【基金项目】国家社会科学基金西部项目(项目编号:17XJY007);国家社会科学基金项目(项目编号:16BZZ075);国家自然科学基金项目(项目编号:71402109)

一、引言

慈善捐赠作为社会责任的最高表现形式,被越来越多的企业用以向外部利益相关者展现其高度的社会责任感。然而,参与捐赠的企业当中,不乏发生财务亏损的企业。对于亏损企业的捐赠行为,《财政部关于加强企业对外捐赠财务管理的通知》(财企[2003]95号)明文规定,已经发生亏损或者由于对外捐赠将导致亏损或影响企業正常生产经营的,除特殊情况以外,一般不能对外捐赠。2017年2月,国务院国有资产监督管理委员会主任肖亚庆指出,在经济转型期,加强对亏损企业的治理以及僵尸企业出清是供给侧结构性改革的重要任务之一。在这样的时代背景下,对亏损企业及其异常行为的关注和探讨具有重要的现实意义。

随着市场经济的不断发展,为了应对越来越复杂的外部环境,企业慈善捐赠逐渐演变成满足企业不同层次需求的战略手段,而不再仅仅是出于企业履行社会责任、无偿利他的动机。现有研究已从不同角度验证了慈善捐赠可以帮助企业传递利好信号和提升股价[1]、建立政治关联[2]、获得融资便利、财政补贴[3],或者转移利益相关者对企业不负责任行为的关注[4]。然而,目前关于企业慈善捐赠的研究中,大部分学者忽略了亏损企业这一特殊主体的慈善捐赠行为。尽管有学者已经开始关注不同盈利能力的企业在慈善捐赠行为上的差异[5],但是他们的研究是基于治理者(政府等)的外部客观角度考察企业捐赠的被动影响,忽视了从亏损企业管理者的角度去分析其主动迎合政府进行慈善捐赠行为的目的。同时也未对亏损企业内部因素进行深入挖掘,忽视了亏损企业的异质性特征对慈善捐赠与政府补助关系的重要影响。

基于此,本文从亏损企业主动迎合行为的视角切入,以2009~2016年A股非金融类年度亏损上市公司为研究样本,实证考察不同成长能力和盈余管理特征的亏损企业通过慈善捐赠获取政府补助的差异及经济后果,为政府甄别优质亏损企业,有效利用资源帮助亏损企业实现扭亏并促进经营业绩提升提供参考。

本文可能的研究贡献主要体现在以下三个方面:第一,从慈善捐赠的角度出发,考察企业的主观能动行为对政府补贴决策的影响,丰富了政府补贴影响因素的相关研究;第二,在区分亏损企业成长能力和盈余管理行为差异的基础上,研究不同特征的亏损企业通过慈善捐赠获得政府补助的差异及经济后果,在一定程度上拓展了企业慈善捐赠相关研究的深度;第三,揭示了政府对亏损企业的补助机制,有助于评价政府补贴配置的合理性,为进一步提升补贴配置效率和效果提供了参考依据。

二、文献回顾

(一)企业慈善捐赠与政府补助关系的研究

经济学家弗里德曼认为,公司作为理性经济人,其行为主要以实现自身利益最大化为目的,不应存在社会捐赠这类“利他性”经济行为。但结合中国特殊的制度背景和文化环境,在政府鼓励企业承担社会责任、褒扬社会捐赠行为的氛围中,企业有动机进行社会捐赠以获得声誉,从而增加自身利益[6]。

通常情况下,慈善捐赠是企业自利行为的一种隐形方式,通过履行社会责任来凸显自身的社会责任感以获取政府资源回报[2]。解艳艳[7]研究发现,公司会积极地“讨好”相关监管部门,维护自己在政府部门中的良好形象,从而提高获得补贴的概率。在不同情境下,企业慈善捐赠动机的侧重点会有所不同。王鹏程等[8]发现,民营企业在资源短缺时会进行捐赠,主要是为了获取外部充足的资源支持。处于创立期的企业进行慈善捐赠,目的是加深外界对自身的印象和了解程度[9]。具备政治关联的企业为了维系与政府之间的关系网络,会比无政治关联的亏损企业更容易出于获取政府支持目的而进行慈善捐赠活动[10]。

(二)亏损企业异质性、慈善捐赠与政府补助关系的研究

现有文献大多聚焦于正常盈利状态下企业的慈善捐赠行为与政府补助相关关系的研究,仅有少数文献对亏损企业的慈善捐赠行为予以关注。李四海等[5]研究发现,在我国当前制度背景下,政府在企业捐赠行为中发挥着重要作用,民营亏损企业捐赠的背后隐藏着基于政府利益(补助)的交换。亏损企业捐赠越多,其获得政府补助的可能性越大,且获得补助的金额也越高。基于亏损企业政治关联的异质性视角,杜勇等[10]研究发现,相对于无政治关联的亏损企业,有政治关联的亏损企业的慈善捐赠能够帮助其获得更多的政府补助,且地方政治关联对亏损企业通过慈善捐赠获得政府补助的“支持效应”比中央政治关联的亏损企业更加明显。余明桂等[11]的研究在一定程度上支持了该结论,他们发现处于财务困境的民营企业与政府建立政治联系有助于其获得更多政府补助。

通过对上述文献的梳理,我们发现已有文献关于企业慈善捐赠与政府补助关系的研究已取得较为丰富的成果,但仍存在以下不足:①现有研究对特殊类型企业主体的捐赠行为的关注仍然较少,尤其是亏损企业。②尽管有学者将亏损企业、慈善捐赠和政府补助纳入同一框架进行分析,但尚未深入挖掘亏损企业的内部特征,并未进一步考虑亏损企业的异质性特征对慈善捐赠与政府补助关系的重要影响。本文认为,由于亏损企业慈善捐赠这一主体和行为的异质性,有必要在深入挖掘亏损企业异质性特征的基础上,厘清不同特征亏损企业通过慈善捐赠获得政府补助的差异,从而有助于评价现有补助机制的合理性,为进一步提升资源配置效率和效果提供参考依据。

三、理论分析与假设提出

(一)亏损企业慈善捐赠与政府补助

根据经典的公司财务理论,现代公司的最高目标是追求股东财富最大化。慈善捐赠势必损耗公司的一部分资源,提高公司成本,进而影响公司利润,与公司股东财富最大化的最终目标相悖。因此,作为理性经济人,企业的慈善捐赠会依据自身盈余情况“量力而行”。而面临财务困境的亏损企业仍参与慈善捐赠,其原因分析可从以下两个方面展开:

根据资源依赖理论,在开放的系统环境下,企业并不可能拥有所需的一切资源,其生存与发展仍离不开外部资源的供给。尤其是企业面临财务困境发生亏损时,急需外部关键资源的支持,以帮助企业摆脱困境。在经济转型期,政府手中仍然掌握着大量的重要资源[10]。由于政府在关键资源配置中扮演着垄断性角色,使得企业对政府产生了很强的资源依赖[12]。企业与政府之间往往处于动态的博弈过程,想要获得政府手中宝贵的资源,必须付出一定的政治成本,例如承担社会责任等,慈善捐赠则是迎合政府要求的最直接方式[13]。

根据信号传递理论,企业的慈善捐赠行为具有信号传递效应[14]。从企业层面来讲,亏损企业的慈善捐赠行为表明其尚具有一定的财务实力,能够向利益相关者传递企业“发展前景良好”的信号。由于企业亏损向外界释放了企业发展堪忧的消极信号,亏损企业有强烈动机利用慈善捐赠向政府等传递“好消息”。从政府层面来讲,政府在分配补贴时,由于政府與企业间存在信息不对称问题[15],面对同样是亏损的企业,存在无法严格依据企业实际情况分配资金的可能性。此时,亏损企业的捐赠行为能够缓解企业与政府之间的信息不对称问题,为政府分配补贴提供甄别信号。

基于资源依赖和信号传递两方面的分析可知,亏损企业能够利用慈善捐赠获取更多的政府补助。据此,提出本文假设1:

H1a:在其他条件相同的情况下,相对于未参与捐赠的亏损企业,参与捐赠的亏损企业获得的政府补助额度更高。

H1b:在其他条件相同的情况下,亏损企业捐赠支出越多,获得的政府补助额度越高。

(二)企业成长性对慈善捐赠和政府补助关系的影响

通常情况下,政府补助的目的在于培育具有竞争力和潜力的企业,扶持地方经济发展,或为了维持当地的经济社会稳定。但是在具体执行过程中,补助双方信息不对称会导致逆向选择问题,即补助可能并没有分配给真正需要的企业。那么,亏损企业通过慈善捐赠获取政府补助是否也存在逆向选择问题?从企业捐赠的主观意图看,尽管企业亏损表明目前的财务绩效较差,但从企业成长性来看,成长能力越高,代表企业未来的盈利能力和持续发展能力越强。Orlitzky等[16]对企业社会责任与企业成长性之间的关系进行分析后发现,企业成长能力越强,其进行慈善捐赠的积极性就越高。由于企业亏损释放了企业发展前景不好的消极信号,为增强外部利益相关者对企业发展的信心及其对企业的资源支持[17],具有高成长性的亏损企业更有动机利用慈善捐赠这一社会责任履行行为向外界传递利好消息,以改善政府等利益相关者对企业的预期。

从企业资源利用的客观能力来看,不同成长性企业的经营目标和发展方向是不同的,对政府补助资金的运用也存在差异[18]。对于低成长性企业,企业自身的盈利能力和创新能力较弱,从企业的长期发展来看,政府补助只是杯水车薪,解决不了企业的实际问题。而对于高成长性企业,企业自身具有一定的创新和盈利能力,政府只要适当给予一些“外力作用”,就能产生“蝴蝶效应”。

因此,从企业捐赠动机强烈程度和政府补助客观考量两方面分析,本文认为具有高成长能力的亏损企业慈善捐赠与政府补助的相关关系更显著。据此,提出本文假设2:

H2:其他条件不变的情况下,相对于低成长性的亏损企业,高成长性亏损企业慈善捐赠与政府补助的正相关关系更显著。

(三)盈余管理程度对慈善捐赠和政府补助关系的影响

通常情况下,积极进行慈善捐赠的企业更着眼于长远和可持续发展。然而,由于亏损企业捐赠行为的特殊性,其可能是传递好信息、释放信号的战略决策,也可能是企业转移利益相关者对盈余管理行为关注的手段。

社会责任“工具论”认为,企业履行社会责任是其为实施盈余管理、偷逃税款、环境污染等内在社会责任缺失行为的一种庇护手段[19]。李增福等[20]研究发现,企业的应计盈余管理显著影响企业的短期业绩,但对长期业绩没有明显的影响。这在一定程度上说明盈余管理是企业为了个人私利或组织局部利益而做出的具有短期投机性质的逐利行为[21]。对于亏损企业,为避免连续亏损,其普遍存在利用盈余管理粉饰业绩的投机行为。在这种情况下,亏损企业为转移利益相关者对其盈余管理等不当行为的关注,改变外部利益相关者对其价值的认可情况,其存在利用慈善捐赠行为庇护内在社会责任缺失行为的可能性。因此,盈余管理程度高的亏损企业具有强烈的慈善捐赠工具性动机。

从政府层面来看,由于政府的资源有限,其会设定一定标准选择补助对象,尤其重点考察企业的会计盈余状况[22]。企业面临亏损时很可能会通过解雇员工等方式降低成本以维持正常运作,而地方政府出于维护当地社会安定等原因,会对亏损企业发放补助帮助其渡过难关。基于这一背景,企业管理层则很可能通过负向盈余管理有目的地平滑当期利润来“实现”亏损状态,从而满足获得政府补助的相关标准[23]。

基于上述对亏损企业慈善捐赠的动机性质分析与盈余管理目的的分析,提出本文假设3:

H3:其他条件不变的情况下,相对于低盈余管理程度的亏损企业,盈余管理程度高的亏损企业慈善捐赠与政府补助的正相关关系更显著。

四、研究设计

(一)样本选择与数据来源

本文选取2009~2016年(实际覆盖年份为2008~ 2017年)沪深A股年度亏损的上市公司为研究样本,并按照以下步骤对样本进行了如下筛选:①剔除金融保险类行业上市公司;②剔除各变量数据有缺失值的样本;③剔除含有异常值的样本。最终得到746家亏损上市公司共计1326个有效样本。为消除极端值的影响,对所有连续变量在1%和99%分位上进行Winsorize缩尾处理。

本文数据来源为国泰安CSMAR数据库、CCER经济金融数据库以及巨潮资讯披露的上市公司年度报告。其中,企业捐赠数据通过财务报表附注中“营业外支出”的“对外捐赠”、“捐赠支出”、“公益性捐赠”等明细科目手工筛选得到;政府补助数据由“专利补助”、“财政拨款”、“节能减排补助资金”等项目汇总合计得到。数据处理与分析采用Excel 2016与Stata 14.0统计分析软件。

(二)变量定义与模型构建

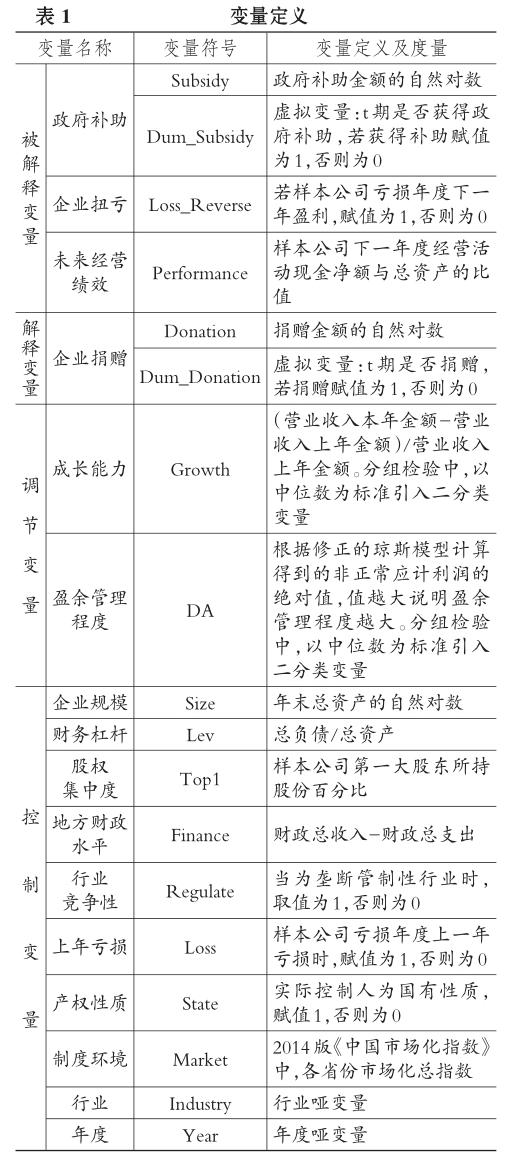

1.被解释变量。

(1)政府补助(Subsidy)。企业当年获得的政府补助金额,为避免变量可能存在的非正态分布问题,以政府补助金额的自然对数进行度量。

(2)企业扭亏(Loss_Reverse)。在进一步分析中,引入该变量考察政府补助的经济效应。若样本公司亏损年度下一年盈利,赋值为1,否则为0。

(3)未来经营绩效(Performance)。在进一步分析中,引入该变量考察政府补助的经济效应,以样本公司下一年度经营活动现金净额与总资产的比值作为衡量指标。

2.解释变量。

(1)慈善捐赠(Donation)。现有研究对企业慈善捐赠变量的定义主要采取两种方式:①以捐赠数额的对数或与营业收入的比值为代表的指标衡量企业捐赠力度;②以是否参与捐赠的虚拟变量衡量企业捐赠规模。本文借鉴戴亦一等[2]的研究成果,从两个方面衡量慈善捐赠:以虚拟变量是否参与捐赠(Dum_Donation)衡量企业捐赠倾向,若样本公司当年参与捐赠则赋值为1,否则为0;以捐赠数额的自然对数Donation衡量企业捐赠规模。

(2)企业成长能力(Growth)。参考马红等[24]的研究,本文以应用最广泛的主营业务收入增长率作为企业成长能力的度量指标。

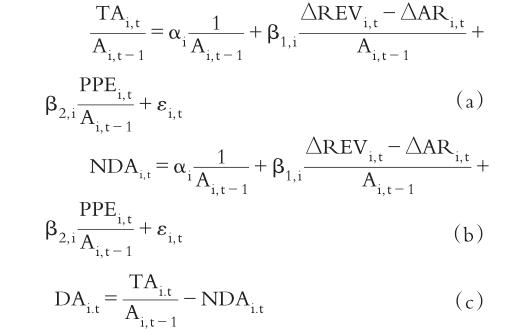

(3)盈余管理程度(DA)。参考Dechow等[25]、赵玉洁[26]的做法,采用修正琼斯模型计算盈余管理程度。首先,根据式(a)分年度、分行业进行回归得到年度、行业系数。

然后,根据(a)式回归得到各变量系数后,利用(b)式和(c)式分别计算得到各公司经资产总额(滞后一期)调整后的正常应计利润(NDA)和操控性应计利润(DA)。其中,TAi,t代表第i个公司第t年总应计利润,△REVi,t代表第i个公司第t年营业收入变动,△ARi,t代表第i个公司第t年应收账款变动,PPEi,t表示第i个公司第t年固定资产的原值,Ai,t-1表示第i个公司第t-1年总资产。

3.控制变量。参考李维安等[27]、杜勇等[10]的研究,本文控制了以下变量:①企业规模(Size),以期末总资产的自然对数进行度量,引入此变量是为了消除企业规模对企业资源获取能力差异的影响。②财务杠杆(Lev),企业的资产负债率越高,企业面临的财务风险越大,对获取财政补助具有一定的影响。③股权集中度(Top1),以此衡量企业的内部治理结构。④地方财政水平(Finance),以全国各省份地方政府财政收入与财政支出的差额衡量,并予以标准化。⑤行业竞争性(Regulate),若样本公司为采掘、石油加工及炼焦、黑色金属冶炼及压延加工、重有色金属冶炼、电力煤气及水的生产和供应、铁路运输、管道运输、水上运输、航空运输、通信服务、金融、保险、公共设施服务、邮政服务与传播与文化产业等行业,赋值为1,否则为0。⑥上年亏损(Loss),若样本公司亏损当年的上一年度发生亏损,则赋值为1,否则为0。⑦产权性质(State),以实际控制人类别区分为国有与非国有,设置虚拟变量,若为国有企业则赋值为1,否则为0。⑧制度环境(Market),以各省份市場化总指数作为代理变量。另外,还控制了行业和年份。

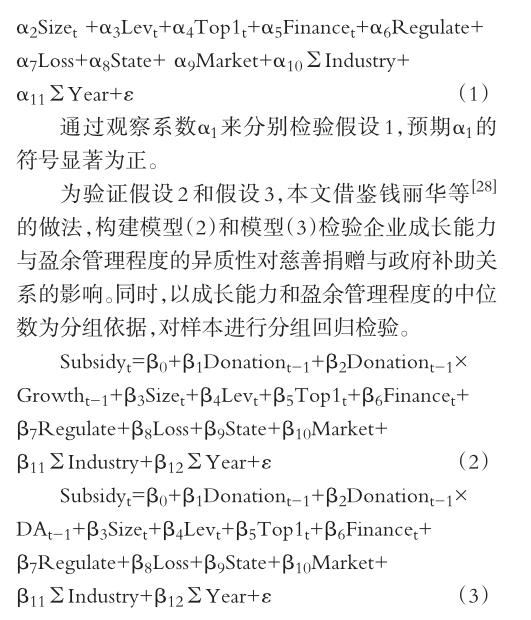

4.模型构建。为验证假设1,本文借鉴李四海等[5]的做法,构建Tobit模型检验参与捐赠的亏损企业获得的政府补助金额大小。由于政府补助(Subsidy)含有部分零值,采用Tobit模型比OLS模型回归更加准确。同时,为缓解内生性问题,本文对解释变量进行了滞后一期的处理。模型如下:

五、实证结果分析

(一)描述性统计与相关性分析

1.描述性统计。表2报告了变量的描述性统计结果。

在1326个亏损企业样本中,有828个样本企业参与了慈善捐赠,占总样本的62.4%,说明亏损企业参与捐赠确实是较为普遍的现象。政府补助与否的哑变量(Dum_Subsidy)均值为0.913,表明亏损企业中仅有约8.7%的样本未获得政府补助,与现有研究结论相符,政府往往会发挥“扶持之手”的作用,为亏损企业提供财政支持。经过对数化处理的政府补助(Subsidy)和企业捐赠(Donation)两个连续变量的均值分别为15.740和7.467,表明亏损企业获得补助的规模远大于捐赠的规模,标准差分别为1.848和6.010,表明个体之间获得补助和捐赠支出的规模差异较大。企业成长能力(Growth)的均值为-0.057,说明整体而言样本公司的成长性较差。

盈余管理程度(DA)介于0.000和0.377之间,均值和标准差分别为0.081和0.070,表明样本公司之间盈余管理程度差异较大。产权性质(State)的均值为0.575,说明总样本中有57.5%的样本为国有企业,与整体上市公司产权分布大体一致。行业竞争性(Regulate)的均值为0.155,说明样本公司中有15.5%的企业属于垄断性行业。经对数化处理的企业规模(Size)的均值和标准差分别为21.810和1.311,表明样本公司的规模有较大差异。财务杠杆(Lev)、股权集中度(Top1)则基本呈现正态分布。

2.单变量均值T检验。为了更直观地观察亏损企业的慈善捐赠行为对政府补助的影响,本文按照样本公司是否参与捐赠将样本分组并进行了单变量分析,结果见表3。可以看出,捐赠组样本企业的政府补助均值15.992显著大于无捐赠组样本企业的政府补助均值15.328,这表明参与捐赠的亏损企业比未参与捐赠的亏损企业获得了更多的政府补助,初步验证了假设1。

(二)回归结果分析

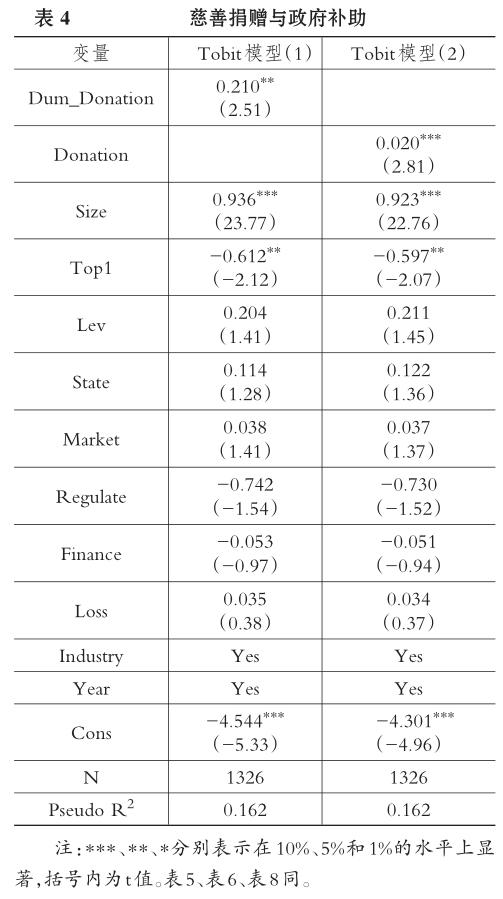

1.亏损企业慈善捐赠与政府补助。表4报告了亏损企业慈善捐赠与政府补助关系的回归结果。Tobit模型(1)中,Dum_Donation与Subsidy在5%的水平上显著正相关,系数为0.210,说明相较于未参与捐赠的亏损企业,参与捐赠的亏损企业能够获得更多的政府补助,该结果证实了前文的H1a。Tobit模型(2)中,Donation与Subsidy在1%的水平上显著正相关,系数为0.017,该结果说明亏损企业捐赠越多,获得的政府补助额度越高,证实了前文的H1b。两组回归结果中,控制变量企业规模(Size)的回归系数在1%的水平上显著为正,说明企业规模确实是影响政府补助分配的重要因素之一;股权集中度(Top1)的回归系数在5%的水平上显著为负,说明股权集中度越高的亏损企业,获得的政府补助越少,这与已有研究基本一致。以上结果表明,慈善捐赠有利于亏损企业获得政府的认可和支持,帮助亏损企业获得更多的政府补助,回归结果验证了假设1。

2.成长能力对亏损企业慈善捐赠与政府补助关系的增量影响。表5报告了模型(2)引入慈善捐赠与成长能力交互项的回归结果,以及以成长能力中位数大小为分组依据,对样本分组后慈善捐赠与政府补助的回归结果。从第(1)列的回归结果来看,慈善捐赠(Donation)和政府补助(Subsidy)在1%的水平上显著为正,且慈善捐赠(Donation)与企业成长能力(Growth)的交互项在10%的水平上显著为负,这表明亏损企业成长能力越高,通过慈善捐赠获得政府补助的额度越低,该结果与假设2相反。

进一步观察分组回归结果,第(2)列和第(3)列中,成长能力低的样本组慈善捐赠(Donation)和政府补助(Subsidy)在1%的水平上显著为正,回归系数为0.031,成长能力高的样本组慈善捐赠(Donation)和政府补助(Subsidy)的回归系数为正,但在统计意义上并不显著。这表明实际情况与前文假设2的理论推导确实相反。该结果意味着成长能力较差的亏损企业通过慈善捐赠获得政府补助可能是非生产性寻租行为。从企业层面来讲,成长性不同的亏损上市公司吸引市场资金、扭亏为盈的能力有较大差别。在市场竞争中资本会流向高增长领域[29],成长能力高的企业更容易吸引市场资金的流入,相对而言也更容易获得发展所需资源;而成长能力低的企业则不易受到市场资源配置的青睐,其发展可能受到阻碍。因此,成长能力较差的亏损上市公司未来发展面临更大的破产风险和退市压力,其期望通过捐赠这类行为建立和维持与政府的政治联系从而获取政府认可和资源支持的寻租动机更为强烈。

从政府层面来讲,一方面,政府在決定向哪些企业提供补贴时存在信息不对称,这些信息包括企业的生产技术、发展潜力、盈利能力等[11],在信息不对称的情况下,亏损企业的慈善捐赠行为成为掩盖企业真实发展能力等信息的屏障[30]。另一方面,成长能力相对较低的亏损企业不易得到资本的青睐,为了实现政策目标,保护和扶持地方亏损上市公司以及防止缺乏竞争力的产业衰落,政府有动机直接干预市场资金配置,政府补助则会倾斜于当前成长性较弱而相对不受市场青睐的企业[31]。因此,在同等情况下,相对于高成长性亏损企业,低成长性亏损企业的慈善捐赠与政府补助的相关关系更显著。

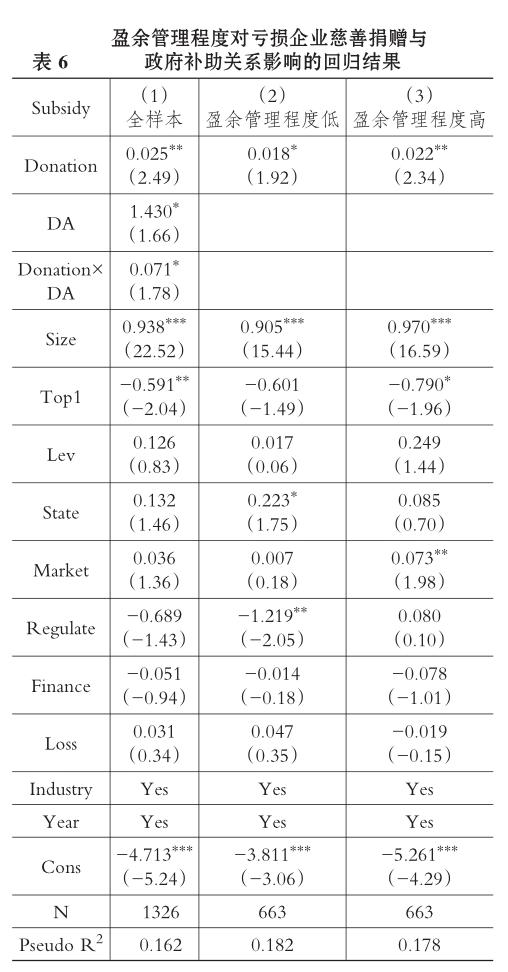

3.盈余管理程度对慈善捐赠与政府补助关系的增量影响。表6报告了模型(3)引入慈善捐赠与盈余管理程度交互项,以及以盈余管理程度中位数大小为分组依据,对样本分组后慈善捐赠与政府补助的回归结果。从第(1)列的回归结果可知,整体来看,慈善捐赠(Donation)和政府补助(Subsidy)在5%的水平上显著为正,且慈善捐赠(Donation)与盈余管理程度(DA)的交互项在10%的水平上显著为正,这表明亏损企业盈余管理程度越高,通过慈善捐赠获得政府补助的额度越高,该结果与前文假设3一致。

进一步观察分组回归结果,从第(2)列可知,在盈余管理程度低的样本组中,慈善捐赠(Donation)和政府补助(Subsidy)的回归系数在10%的水平上显著为正(系数为0.018)。第(3)列盈余管理程度高组的回归结果中,慈善捐赠(Donation)和政府补助(Subsidy)的回归系数在5%的水平上显著为正(系数为0.022)。这说明在同等情况下,相较于盈余管理程度低的亏损企业,盈余管理程度高的亏损企业通过慈善捐赠获得了更多的政府补助,该结果再一次证实了前文的假设3。

(三)进一步分析

前文证实了亏损企业通过慈善捐赠能够获得更多的政府补助,那么,政府补助在亏损企业中是否会被有效利用?是否有助于企业实现扭亏为盈?是否能够对亏损企业的未来经济绩效产生促进作用?基于此,本文进一步考察了企业获得的政府补助对企业扭亏为盈的作用和对未来经营绩效的影响,以亏损企业下一年度的净利润指标的正负衡量企业是否扭亏为盈(Loss_Reverse)。考虑到企业经营活动现金流更能体现真实的盈利情况,以经营活动现金流量净额与总资产的比值表示经营绩效(Performance)。

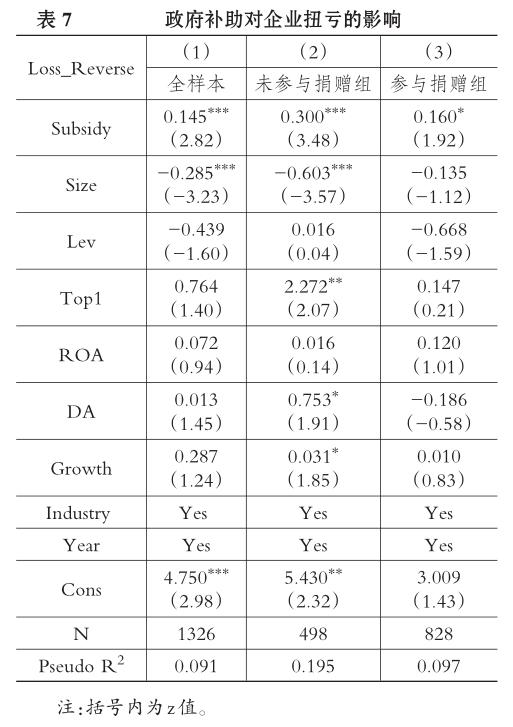

表7报告了政府补助对亏损企业扭亏为盈的影响。第(1)列全样本的回归结果表明,整体而言,政府补助能够帮助亏损企业实现下一年度的扭亏为盈,对企业扭亏具有明显的促进作用。进一步将样本分为参与捐赠和未参与捐赠两个子样本,研究发现,在未参与捐赠的子样本中,Subsidy与Loss_Reverse在1%的水平上显著正相关;在参与捐赠的子样本中,Subsidy的系数在10%的水平上显著为正。上述结果意味着亏损企业获得的政府补助的确能够帮助其实现扭亏为盈,政府补助俨然成为亏损企业规避退市风险、及时实现摘帽的“救命稻草”。

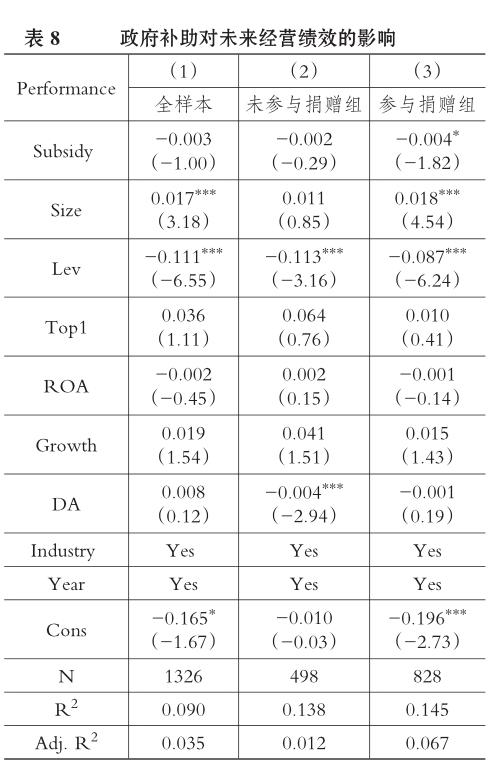

表8报告了政府补助对亏损企业未来经营绩效影响的实证结果。从表8的检验结果可知,对于总样本来说,Subsidy与Performance负相关但不显著,这说明政府补助对亏损企业未来的经营绩效没有实质性的促进作用。进一步区分亏损企业取得政府补助的方式,将样本分为参与捐赠和未参与捐赠两个子样本,研究发现,在未参与捐赠的子样本中,Subsidy与Performance负相关,但未通过显著性检验;在参与捐赠的子样本中,Subsidy的系数在10%的水平上显著为负。这在一定程度上说明参与捐赠的亏损企业虽然从政府获得了更多的财政补助,但这些补助收入不仅没有提高企业的经营绩效,反而有损于企业业绩。上述结果表明,以捐赠获得的政府补助虽然短期内有助于亏损企业实现财务报表层面的业绩目标,但对亏损企业长期的经营业绩改善无法起到实质性作用,甚至会对企业未来业绩增长造成一定损害。因此,亏损企业要想提升经营业绩,只依靠外部政府资源支持是远远不够的,还需要企业将更多的资源和精力放在改善自身经营状况上,从根本上实现企业的业绩改善和持续健康发展。

(四)稳健性检验

由于前文假设2和假设3的实证分析是基于假设1的模型分组检验的结果,因此本文着重对假设1进行稳健性检验。为了保证研究结论的可靠性,我们采用OLS回归替代Tobit回归进行了稳健性检验,回归结果与前文基本一致,表明本文的研究结论具有一定的稳健性和可靠性。限于篇幅,检验结果未予列示。

六、研究结论及启示

(一)研究结论

本文选取2009~2016年A股非金融类年度亏损上市公司为研究样本,从亏损企业主动迎合行为的视角切入,实证考察不同成长能力和盈余管理特征的亏损企业通过慈善捐赠获得政府补助的差异及其经济后果。实证结果表明:①总体而言,相较于未参与捐赠的亏损企业,亏损企业的慈善捐赠能够帮助企业获得更多的政府补助;②按成长能力高低分组发现,不同成长能力的亏损企业通过慈善捐赠获得政府补助的效果存在明显差异,相较于高成长能力的亏损企业,低成长能力的亏损企业通过慈善捐赠获得政府补助的效果更显著;③按盈余管理程度分组发现,不同盈余管理程度的亏损企业通过慈善捐赠获得政府补助的效果存在明显差异,相较于盈余管理程度低的亏损企业,盈余管理程度高的亏损企业通过慈善捐赠获得政府补助的效果更显著。

进一步分析亏损企业获得政府补助的经济效应发現,亏损企业通过慈善捐赠获得的政府补助对企业扭亏具有明显的促进作用,但并没有实质性地改善企业未来的经营绩效,甚至会对企业未来的经营业绩造成损害。本文的研究结论一定程度上表明亏损企业通过慈善捐赠获得政府补助是寻租的结果,成长能力越低、盈余管理程度越高的亏损企业这种寻租效应越明显。

(二)研究启示

对企业而言,慈善捐赠作为社会责任的最高表现形式,不能被过度工具化。应当从战略层面有效利用,向利益相关者传达企业发展前景良好的信号,实现企业和社会共赢的局面。对于亏损企业而言,不应将重心放在如何获取高额政府补助方面,尽管通过捐赠获得政府补助在短期内能帮助企业实现扭亏为盈,但并不能促进企业经营业绩的提升,甚至会严重影响企业的未来发展。因此,企业应该将注意力放在公司的经营发展上,而不是通过寻租来获取政府补助上。企业应当从改善公司治理、培养主营业务核心竞争力等方面着手,从根本上实现企业的长期盈利和持续健康发展。

对政府而言,要警惕高额补贴所带来的企业寻租行为或事前逆向选择行为。首先,作为监管部门,政府应加强对亏损企业的监督与治理,引导亏损企业从培养主营业务核心竞争力等方面实现业绩的根本改善和企业的持续发展。其次,在补贴决策过程中,政府部门应严格要求企业对相关信息予以披露,尤其是盈利状况差的企业,并对披露质量进行严格把关;规范补助流程,制定合理的补助标准和补助额度,更为重要的是正确地识别亏损企业利用慈善捐赠获取政府补助的动机,避免将资源配置到经营状况欠佳、长期依靠补贴收入维持经营的亏损企业或僵尸企业。最后,应对政府补助的使用效益情况进行长期跟踪评估与反馈,监督公司对于政府补助的使用方向和效率,建立政府补助使用效率的动态考核机制,从而促进政府补助资源的合理配置和高效率使用。

【主要参考文献】

[1]王宇光,潘越,黄丽.企业慈善捐赠:公益付出还是另有所图——基于上市公司融资样本的实证研究[J].财贸研究,2016(1):133~141.

[2]戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014(2):74~86.

[3]张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163~171.

[4]李晓玲,侯啸天,葛长付.慈善捐赠是真善还是伪善:基于企业违规的视角[J].上海财经大学学报,2017(4):66~78.

[5]李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后[J].中国工业经济,2012(8):148~160.

[6]翟华云,刘柯美.政府补助与企业捐赠[J].中南民族大学学报(人文社会科学版),2019(1):137~142.

[7]解艳艳.企业迎合行为、政府补助与财务绩效关系的实证研究[D].北京:首都经济贸易大学,2017.

[8]王鹏程,李建标.谁回报了民营企业的捐赠?[J].经济管理,2015(2):41~52.

[9]罗正英,梁华权,高霞.组织合法性、制度环境与企业慈善捐赠动机[J].苏州大学学报(哲学社会科学版),2016(5):89~101.

[11]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65~77.

[10]杜勇,陈建英.政治关联、慈善捐赠与政府补助——来自中国亏损上市公司的经验证据[J].财经研究,2016(5):4~14.

[12]李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界,2016(5):116~127.

[13]Su J.,He J. Does Giving Lead to Getting?Evidence from Chinese Private Enterprises[J].Journal of Business Ethics,2010(1):73~90.

[14]Linthicum C.,Reitenga A. L.,Sanchez J. M. Social Responsibility and Corporate Reputation:The Case of the Arthur Andersen Enron Audit Failure[J].Journal of Accounting and Public,2010(2):160~176.

[15]Xu L.,et al. A Concealed Wrongdoing of Corporate Philanthropy:Evidence from China[J].International Journal of Voluntaryand Nonprofit Organizations,2017(2):721~744.

[16]Orlitzky M.,Schmidt F. L.,Rynes S. L. Corporate Social and Financial Performance:A Meta-Analysis[J].Organization Studies,2003(3):403~441.

[17]Lys T.,Naughron J. P.,Wang C.Signaling Through Corporate Accountability Reporting[J].Journal of Accountingand Economics,2015(2):56~72.

[18]王維,李昊展,乔朋华,桂嘉伟.政府补助方式对新能源汽车企业绩效影响研究——基于企业成长性的深入分析[J].科技进步与对策,2017(23):114~120.

[19]王端旭,潘奇.企业慈善捐赠带来价值回报吗——以利益相关者满足程度为调节变量的上市公司实证研究[J].中国工业经济,2011(7):118~128.

[20]李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011(1):121~134.

[21]冯丽艳,肖翔,张靖,赵天骄.企业社会责任与盈余管理治理——基于盈余管理方式和动机的综合分析[J].重庆大学学报(社会科学版),2016(6):79~92.

[22]景崇毅,李玉萍.政府补贴、盈余管理及高管收益相关理论综述[J].财会通讯,2012(30):75~77.

[23]邵毅平,张健.上市公司盈余管理、市场反应与政府监管[J].财经论丛,2011(1):77~83.

[24]马红,王元月.融资约束、政府补贴和公司成长性——基于我国战略性新兴产业的实证研究[J].中国管理科学,2015(S1):630~636.

[25]Dechow P.,Sloan R.,Sweeneya A.Detecting Earnings Management[J].The Accounting Review,1995(4):193~225.

[26]赵玉洁.法律环境、分析师跟进与盈余管理[J].山西财经大学学报,2013(1):73~83.

[27]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4~14.

[28]钱丽华,刘春林等.慈善捐赠、利益相关者动机认知与企业绩效——基于Heckman二阶段模型的实证研究[J].软科学,2018(5):63~67.

[29]Jeffrey Wurgler. Financial Markets and the Allocation of capital[J].Journal of Financial Economics,2000(1):187~214.

[30]Zheng Y. Bank Lending Incentives and Firm Investment Decisions in China[J].Journal of Multinational Financial Management,2008(3):146~165.

[31]金宇超,施文,唐松,靳庆鲁.产业政策中的资金配置:市场力量与政府扶持[J].财经研究,2018(4):4~19.

猜你喜欢

上海企业(2018年9期)2018-12-07

时代金融(2016年29期)2016-12-05

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年25期)2014-07-11

股市动态分析(2014年21期)2014-06-10