股权激励行权结果实证研究*

2020-03-17 11:15王嘉琪申玉泓

物流工程与管理 2020年1期

□ 王嘉琪,马 赫,申玉泓

(1.南京林业大学 经济管理学院,江苏 南京 210037; 2.上海理工大学 管理学院,上海 200093)

1 引言

股权激励作为现代公司缓解委托代理问题的有效工具,其设计初衷在于使管理层与所有者的利益趋同[1-2],以期提高公司业绩水平、降低高管离职率。所以,以往对于股权激励的研究大多围绕其实施效应展开,包括较早对股权激励公司业绩和价值效应的研究[3]以及后来对股权激励人才保留效应的研究[4]。

行权是股权激励计划的最后也是最重要的一环,一般以公司业绩是否达到业绩条件为准。然而在达到业绩条件的上市公司中实际行权率并未达到百分之百,即部分被激励的对象在达到业绩条件后选择放弃行权。

目前,国内外对于股权激励行权方面的研究主要集中在股权激励诱发的盈余管理问题和择机行为等方面。王烨等(2012)研究发现管理层操纵行权条件,从而削弱股权激励的作用,成为变相的利益输送渠道,降低股东财富[5];冯媛媛(2014)、王传彬(2015)等的研究也进一步证明了管理层权力越大,行权价格越低[6-7];醋卫华等(2017)以2007-2015年实施股票期权激励的上市公司为样本,检验行权过程中管理层的择机行为,研究表明,管理层确实存在择机行权的行为,潜在个人所得税税负节约金额与择机行权概率正相关[8]。国外研究方面,Balsam等(2003)研究1995-2001年股票期权授予前的盈余管理行为发现,管理层确实存在盈余操纵的行为[9]。Yermark(1997)对股权激励行权中的择机行为予以关注,研究发现管理层倾向于在授权日之后发布好消息,在授权日之前散布坏消息[10]。股权激励中,管理层进行盈余管理以及择机行为大都体现在对于行权价格的操纵。EliBartov等(2004)通过对1992-2001年间1200家上市公司的研究,发现管理层在行权前后存在大量的盈余操纵行为,即,行权前操纵性利润异常高,而行权后操纵性利润会出现急剧下降[11]。

上述有关股权激励行权方面的研究,大都引入管理层权力理论,以行权价格和行权条件为切入点,考察股权激励中管理层的盈余管理和择机行为。但几乎没有文献从实际行权率出发,结合股权激励自身特点,对股权激励行权结果的影响因素进行分析。

2 理论分析与假设提出

“经济人”假说在经济管理学方法论中具有重要价值。基于古希腊的“个人主义”以及18世纪盛行的“理性主义”,亚当·斯密系统地阐述了“经济人”假说。首先,人是自私的,追求利益是人从事经济活动的起点,趋利避害、追名逐利是人的本能;其次,人是理性的,人总是试图以最小的经济代价去获得最大的收益;第三,人在经济活动中往往只顾自身利益。之后的新制度经济学说对于“经济人”假说做了进一步的完善,也称广义的“经济人”。人并不是完全自私的,并不会仅为了利益不择手段,人同时也具有非经济利益最大化的动机,也会有利他主义和集体主义行为偏好;另外,由于技术、时间等约束,不可能获得全部的信息,人的理性是有限的。

股权激励是企业留住人才的“金手铐”,实施股权激励的方式主要有限制性股票和股票期权两种。通常经济人利用自身的经验与知识储备,通过比较优势,在市场投资中获得利益最大化。通过查阅资料和相关规定,限制性股票的授予价格为股权激励计划草案公布前1个交易日的公司股票交易均价的50%和股权激励计划草案公布前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一的50%的较低者。可以得知限制性股票的授予价格相对于股票期权低一些,也就意味着以相同的“行权价”出售,限制性股票拥有更大的利润空间。由于股票期权激励作用的长期性,市场股价的不确定性,故相较而言,限制性股票的风险更低。与此同时,上市公司的数据也表明,管理层更倾向于制定限制性股票计划对员工进行激励。股权激励计划的最终目的在于行权,只有行权,激励对象才真正获得了物质上的激励。由此,本文提出假设1。

假设1 限制性股票方式下的实际行权率高于股票期权方式下的实际行权率。

管理层权力的研究起源于20世纪五六十年代,最初的研究主要反映经理追求自身利益的行为。随着现代企业理论的兴起,管理层权力的含义和范围进一步拓展。Finkelstein(1992)将“power”定义为:个体行为者能够实现其意愿的能力。在实际运作过程中,运用CEO是否兼任董事长来度量结构权力;用管理层持有公司股份的比例来衡量所有权权力;运用独立董事占比等来衡量管理层对董事决策影响力[12]。Bebchuk等(2003)的隐藏行为理论认为独立董事的离职率较高在于独立董事拥有较大的管理层权力,与高管人员之间存在着一定的合谋行为,会制定更加符合高管人员的薪酬方案[13]。根据管理层权力理论,可知管理层会倾向于制定更加符合高管行权的激励计划,所以理论上来说,实际行权率相对较高。

Furby在20世纪七十年代提出了占有心理学(psychology of possession),认为占有物、占有感和所有权感之间存在紧密的联系[14]。Pierce等(1991)在前人研究的基础上,提出占有心理学产生的三个途径:控制目标物、亲密了解和个人投入[15]。个人对目标物产生一种占有感,在这种占有感下,个人将其时间、精力、注意力等投入目标物,使目标物成为自己的一部分。毫无疑问,股权激励可以成为激励对象的控制目标物,在等待行权期内,激励对象会产生亲密了解和个人投入。行权更是占有心理的外化表现,行权同样符合成就需求理论,即追求卓越,实现目标,争取成功的需要。根据占有心理学理论可知,在解除行权限制时,绝大多数激励对象会选择行权来满足占有感和成就感。

有理由认为,管理层权力越大,管理层会使股权激励计划契合自身利益。管理层权力越大,管理层对于股权激励方式的选择、行权条件、行权价格的制定越具有干扰性与话语权。管理层干扰股权激励计划的目的是为了行权,进而增加自身利益。据此,本文提出假设2。

假设2 管理层权力与实际行权率正相关,即管理层权力越大,实际行权率越高。

“原来上英语课孩子们都张不开口,主要是对自己的发音缺乏信心,学的都是‘哑巴英语’,越是不练越是张不开嘴,甚至影响到孩子们学习英语的兴趣。”张玲说。

3 研究设计

3.1 主要变量说明

3.1.1 因变量

本文的研究问题为行权结果,故将实际行权率(Actual Exercise Rate,AER)设为因变量。

3.1.2 自变量

①股权激励方式。为了检验假设1,需要研究股权激励方式对实际行权率的影响,故设股权激励方式(Incentive_type)为自变量,如公司实施的股权激励方式为限制性股票,该变量取值为1,股票期权记为0。

②管理层权力。为了检验假设2,需要研究管理层权力对实际行权率的影响,故将管理层权力(Power)定义为自变量。根据管理层权力理论,用两职合一(Dual)、第一大股东持股比(H1)、董事会规模(BS)、独立董事占比(NED)四个变量共同度量,即power=Dual+H1+BS+NED。其中,两职合一记为1,否则记为0;其余三个变量,样本值大于等于样本均值记为1,否则记为0。

3.1.3 控制变量

参考以往文献[16-18],选取资产总额(Asset)、净资产收益率(ROE)、净利润增长率(Grow)、托宾Q值(Tobin)和产权性质(State_owned)作为控制变量来衡量样本公司的规模大小、盈利能力、发展能力、股东获利能力以及是否为国有企业。

3.1.4 变量定义

以上所有的变量的定义如表1所示。变量说明中所列出的为各变量数据的取值方法。

表1 变量定义

3.2 模型构建

为了检验假设,本文建立模型如下:

AER=α0+α1Incentive_type+α2Power+α3Asset+α4ROE+α5Grow+α6Tobin+α7State_owned+ε

3.3 样本选择和数据来源

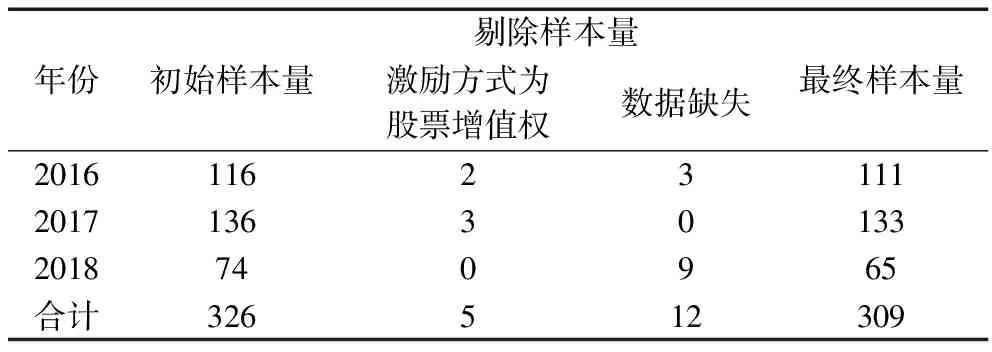

本文以2016-2018年期间解锁股权激励行权限制的上市公司为样本,通过CSMAR数据库搜集2016-2018年完成股权激励计划的447个样本,利用Excel筛选出已达到业绩条件的326个样本。首先剔除选择股票增值权进行激励计划的5个样本,其次剔除数据缺失的12个样本,最后样本数共计309个。具体如表2所示。

表2 样本选择

本文因变量、自变量以及控制变量的数据来源均为CSMAR数据库。

4 研究结果

4.1 描述性分析

选择Excel作为统计分析软件,对全样本进行描述性分析。

表3 描述性统计分析

如表3所示,实际行权率AER的最小值为0,最大值为1,均值为0.9556,说明绝大多数企业在解除行权条件限制后选择行权,与此同时,确实存在部分企业在达到条件后放弃行权。股权激励方式Incentive_ type均值为0.4498,出现这种情况是因为股权激励计划通常具有2-3个解锁期;其次,虽然相较于股票期权,限制性股票是现代公司进行股权激励的首选方式,但是部分公司通常会采取两种或三种不同的方式对激励对象进行激励,因此,样本均值会偏低。Power的均值为2.0626,说明样本公司管理层权力总体均值的大小适中。

4.2 多元回归分析

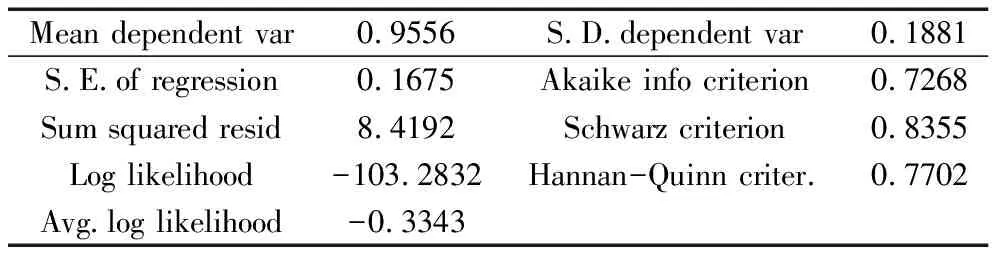

选择Eviews8.0作为统计分析软件,由于因变量取值范围有限制,故采用TOBIT模型进行回归分析。

4.2.1 模型的整体回归效果

表4 模型的整体回归效果

如表4所示,全样本回归结果的最大似然估计值(Log likelihood)是-103.283,回归标准误差(S.E.of regression)为0.167523,说明模型的解释力度较好。

4.2.2 变量的回归结果

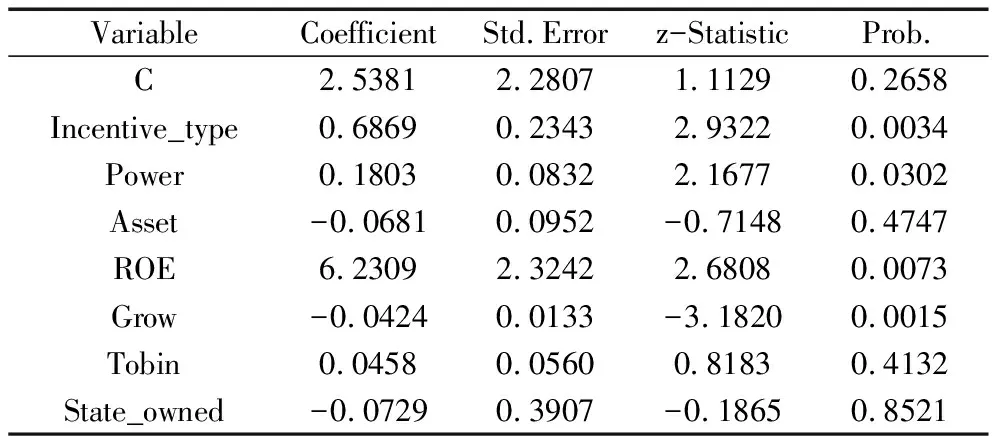

表5 变量的回归结果

如表5所示,自变量Incentive_type的回归系数为正,且在1%的水平上显著(P值为0.0034),说明股权激励的方式会显著地影响实际行权率;具体而言,相较于股票期权,限制性股票的激励方式更利于激励对象行权,上述结果支持了假设1。自变量Power的回归系数为正,且在5%的水平上显著(P值为0.0302),说明管理层权力与实际行权率正相关,由此支持了假设2。

控制变量中,ROE的系数为正,且在1%的水平上显著(P值为0.0073),说明公司的业绩越好、盈利能力越强,实际行权率越高,出现这种情况是因为行权的必要前提是解除行权条件限制。业绩越好的公司,一方面更容易达成行权条件;另一方面,业绩越好的公司,行权给激励对象带来的收益更大,由此,实际行权率相对会更高。Grow的系数为负,且在1%的水平上显著(P值为0.0015),说明发展能力与实际行权率显著负相关,即发展能力越强,实际行权率越低。一般而言,发展能力越强的公司尚处于市场开拓期,综合实力相对较弱,行权给激励对象带来的收益也较少。与此同时,行权所需的交易成本、时间成本也削弱了行权所带来的红利。此外,Asset的系数为负,P值为0.4747,说明公司资产总额并不能影响实际行权率。Tobin的系数为正,P值为0.4132,即市场反应对实际行权率的影响不大。变量State_ owned的回归系数为负, P值为0.8521,说明产权性质并不是显著影响实际行权率的主要因素,亦即,产权性质与实际行权率之间并不存在显著相关性。总的来说,控制变量中的盈利能力和公司成长性是影响股权激励实际行权率的重要因素,而公司总资产、托宾Q值和产权性质不是股权激励实际行权率的主要影响因素。

5 研究结论与未来展望

本文基于上市公司的股权激励计划,研究股权激励实际行权率的影响因素。研究发现:①股权激励的方式能显著的影响实际行权率,具体而言,较之股票期权,限制性股票实际行权率更高;②管理层权力与股权激励实际行权率显著正相关,即,管理层权力越大,实际行权率越高;③另外,公司业绩和成长性也是影响股权激励实际行权率的主要因素。

本文的研究仅从公司层面考虑股权激励实际行权率的影响因素,并未从个人层面对激励对象解锁行权限制时放弃行权的原因作具体分析。未来的研究可以综合研究是否可行权和实际行权两个阶段的影响因素,并将个人因素考虑进去,进行更加深入的研究。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

劳动保护(2019年7期)2019-08-27

中学生天地·高中学习版(2008年1期)2008-02-19

中学英语之友·下(综合版)(2008年10期)2008-02-16

浙江社会科学(2004年2期)2004-04-21